美国银行业2023Q4分析框架及数据解读

根据美国联邦机构审查委员会公布的2023Q4美国银行业统计数据,我们能够完整的对美国银行业2023全年情况进行分析,该数据库涵盖了4600多家银行财务及业务数据,能够对银行业完成自上而下的完成分析。

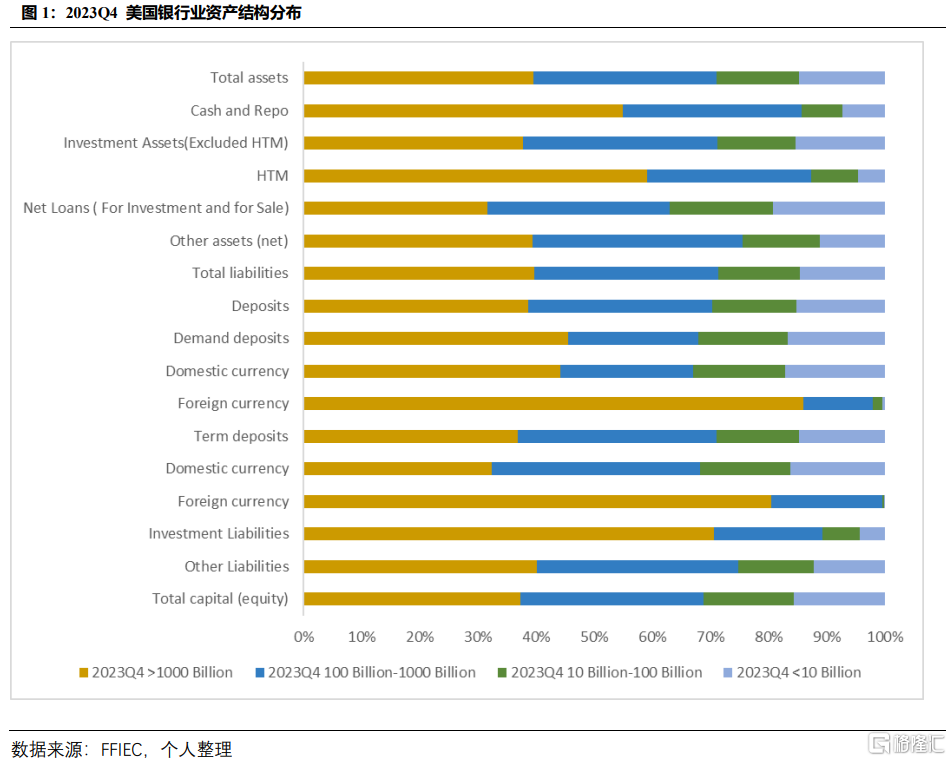

若将美国银行业整体按照资产组规模来切割,我们可以大致将美国整个银行业分为四组(万亿美元以上,千亿美元-万亿美元,百亿美元-千亿美元以及百亿美元以下)。从机构数量来看,美国银行业万亿美元以上的银行有4家、千亿美元级别的银行有29家、百亿美元的银行有125家,百亿美元以下的银行共有4483家。

从资产结构分布来看,我们能看到美国银行业整体行业集中度还是很高的,万亿美元和千亿美元资产规模级别的银行基本把持着大部分的资产及负债。

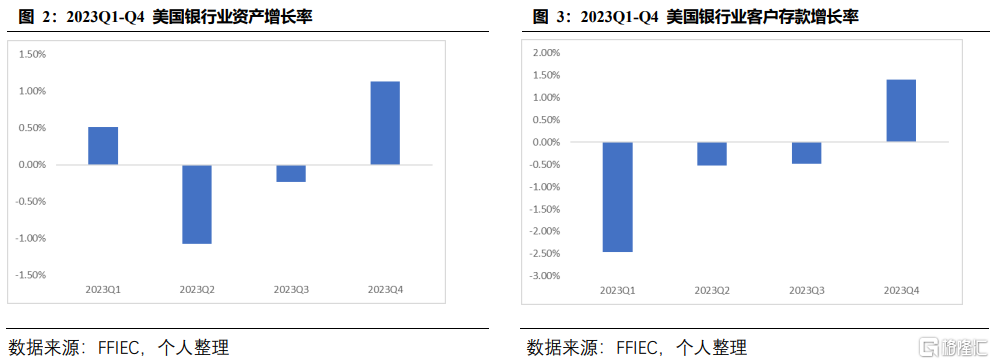

从趋势上来看,美国银行业资产负债表在2023Q4期间发生改善。银行业总资产在2023Q4由负转正;银行业存款自2023年初大量流失后开始回流,同时导致了美国银行业账面报表的杠杆有所下降。

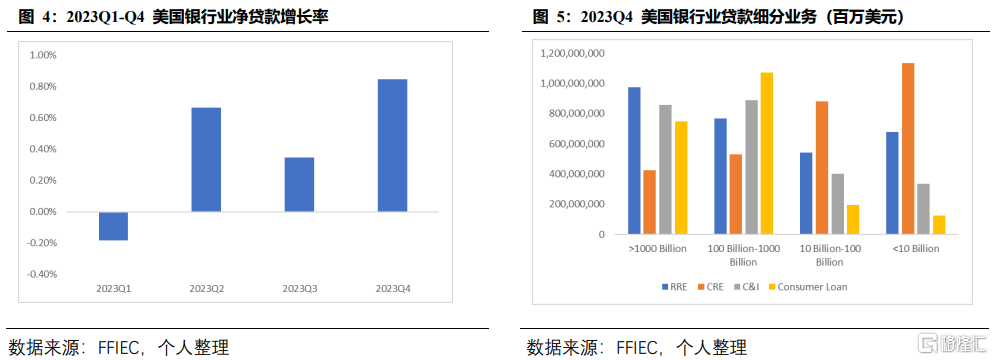

存贷业务是银行的主要业务;我们先看贷款方面,美国银行业贷款走势与资产并不一致,2023年全年美国银行业账面中的贷款走势基本处在一个上升的状态下;若我们对贷款的四大业务数据进行提取,就会发现万亿美元和千亿美元资产规模的银行在住房贷款、工商业贷款及消费贷款三大类贷款中占有主导地位;而百亿美元及以下的银行则在商业地产贷款市场中占有主导地位。

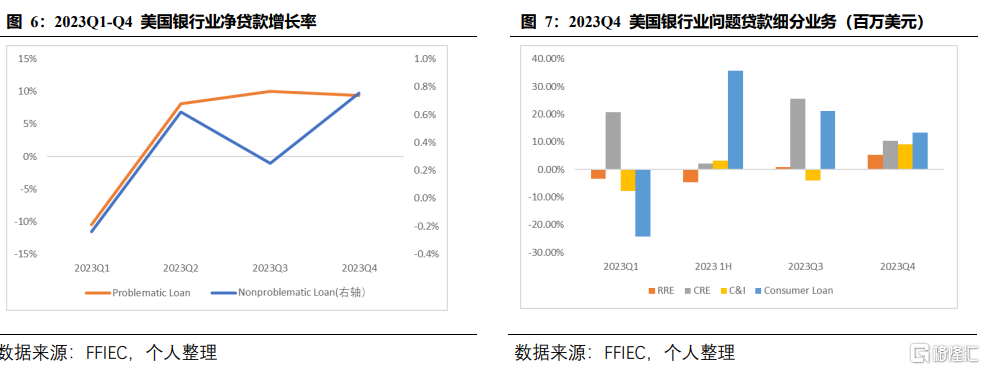

从贷款质量角度来看,当前银行账面的问题贷款增长率是远远高于正常贷款增长率的;从统计数据来看,银行业账面的问题贷款率2023年全年基本都在以10%的增速在增长。而从贷款细分业务来看,商业地产和消费贷款的问题贷款增速开始逐步下降,而之前没有问题的住房贷款和工商贷款的问题贷款开始凸显。

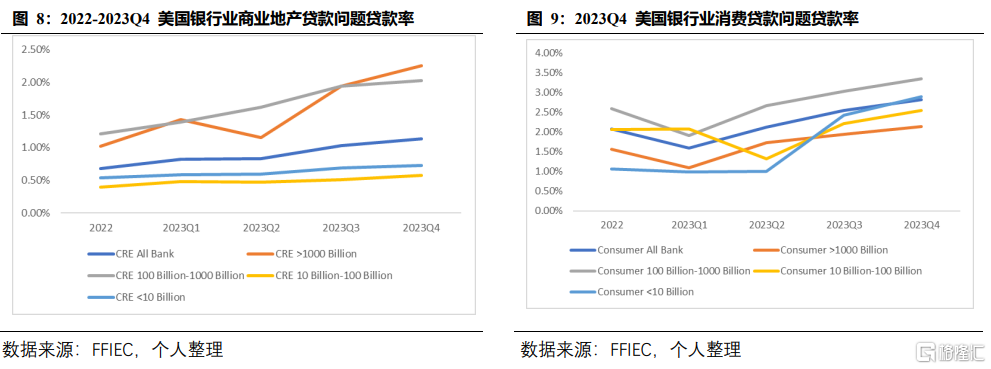

针对银行业贷款质量的问题,我们着重讲一下当前市场较为关注的商业地产贷款及消费贷款的情况。尽管当前上述两项贷款问题较为严重,然而商业地产贷款及消费贷款是支撑2023Q4总贷款量增长的主要业务,两者分别增长了25万亿和39万亿,占2023Q4银行业账面贷款总量的86%。所以,由于贷款质量本身质量较差,叠加下游贷款需求上升导致的贷款总量增加,拉动美国银行业2023Q4问题贷款的元凶就是这两项业务的问题贷款,分别增长了3.2万亿和7.1万亿,占当期问题贷款增长总量的67%。

从商业地产问题贷款率来看,我们会发现万亿美元和千亿美元级别的银行账面中的商业地产贷款率要远高于小型银行,这与当前市场中美国小型银行受商业地产贷款影响的声音相悖;造成不同结论的主要原因是商业地产的构成农业地产抵押贷款、多户型贷款、经营型地产贷款、非农非居住型贷款;而当前商业地产市场中较为萎靡的办公楼贷款则分类在非农非居住型贷款业务中,这一类贷款基本被大型银行所掌控;而小型银行则在农业地产抵押等区域性较强的业务中占主导地位。这也就是导致尽管小型银行商业地产贷款持有较多,然而其问题贷款率整体较为平稳。

消费贷款业务方面,千亿美元资产规模的银行占有的市场份额显著高于其他规模的银行;然而受当前宏观加息,居民对资金周转需求的增加,消费类贷款在2023年始终保持增长态势,千亿美元资产规模的银行账面问题贷款率情况较为突出。千亿美元级别的银行中,持有消费类贷款较多的银行有Capital One、Discover Finance以及American Express National Bank。

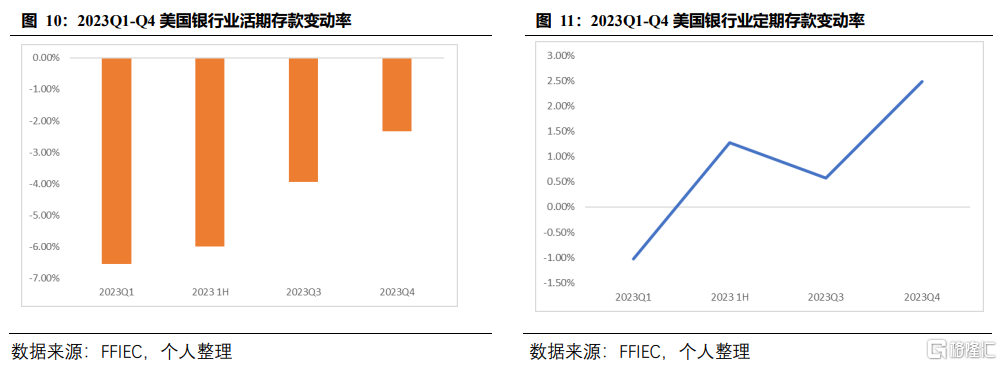

存款方面,美国银行业存款变动率在2023Q4由负转正,开始回流;然而若我们将美国银行业存款结构分解来看,当前美国银行业的活期存款依旧处于流出状态,推动2023Q4银行业存款增速的主要来自定期存款。若将资产结构拆分类看,大型银行在活期存款流出及定期存款流入的情况均好于小型银行。

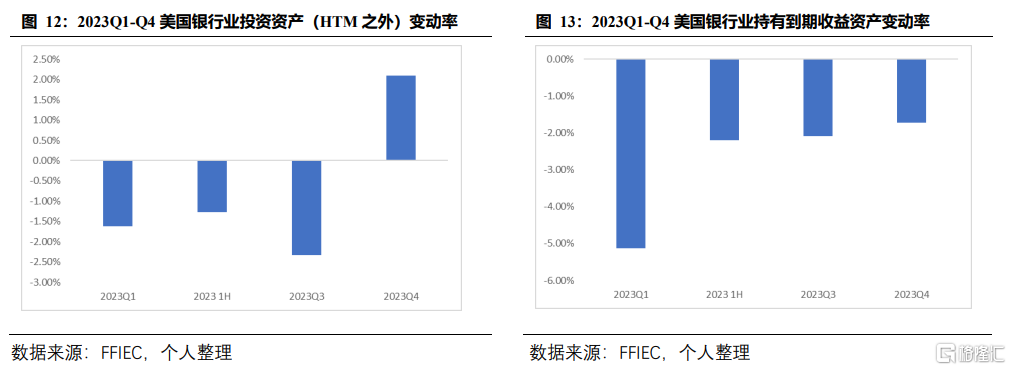

美国银行业的投资业务也是市场关注的一部分,这些关注主要受到去年硅谷银行暴雷的影响。针对美国银行业当前的投资资产及持有到期资产(HTM)趋势,我们可以看到美国银行业账面中的投资资产在2023年全年首次出现增长;而HTM资产依旧在下降,下降幅度略低于2023Q3(-1.72% vs. -2.09%)。

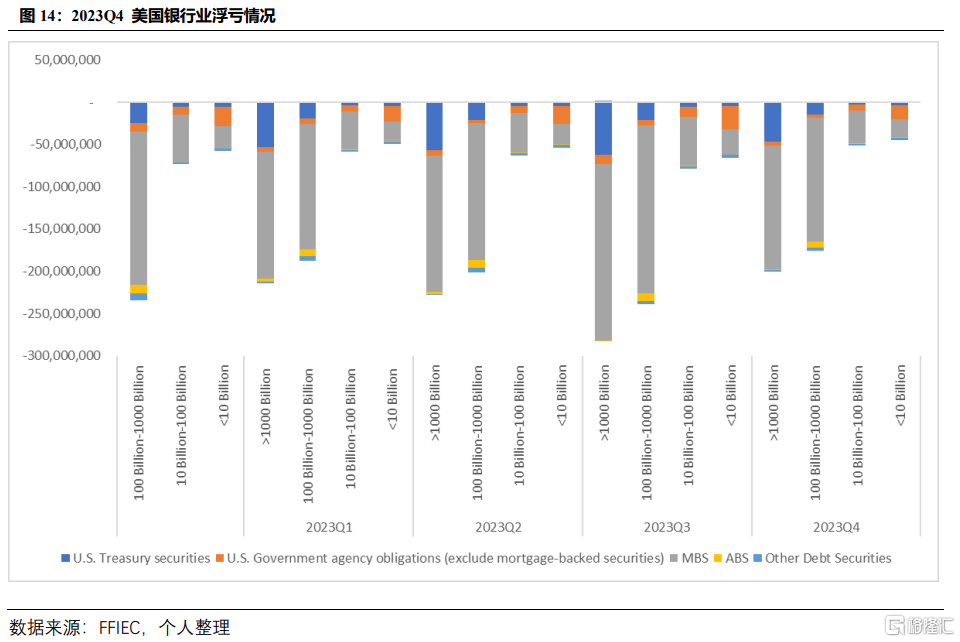

针对投资资产的跟踪,我们主要关注银行业的浮亏情况。从2024年统计出的浮亏情况来看,美国银行当前的浮亏情况整体开始好转,三大投资资产(MBS、政府机构债券及国债)的浮亏率均出现了下降。通过对投资资产成本变动的比对,我们可以确认浮亏下降是推动公司投资资产增长的主要原因。

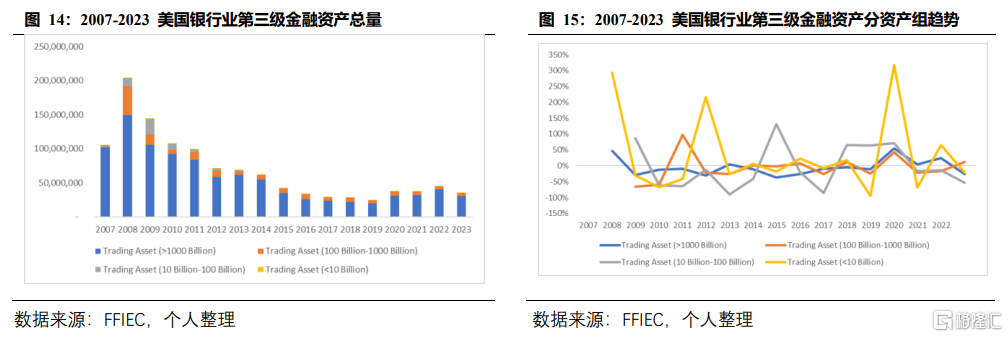

除了浮亏之外,第三级交易资产也是我们针对银行业投资资产要关注的要点之一。第三级资产通常指那些没有流动性市场,需要采用大量假设来对其进行估值的金融资产。从总量来看,不难看出万亿美元资产规模的大行在这类资产中占有绝大多数的份额;从趋势上来看,2023年美国银行业的第三级交易资产已经回到2019年的水平;分资产组来看,银行业第三级交易资产整体下滑,除了千亿级别规模的银行账面第三级交易资产在2023年呈上升趋势,推动主要来自Capital One以及U.S Bank National Association 这两家银行。

总结

大体来看,美国银行业账面情况整体向好,杠杆率下降、存款回流以及账面流动性充裕等。然而基于当前外部环境,账面中依旧存在着一些风险因素,贷款质量是市场关注银行业的重点数据之一。从当前贷款质量来看,2023Q4美国银行业贷款质量继续恶化,且受外部宏观环境影响,低质量贷款(商业地产和消费贷款)需求较高,并且成为了美国银行业账面贷款总量推动的主要动力;并且2023Q4期间,住房贷款和工商业贷款质量业开始同步恶化。

尽管贷款业务继续萎靡,银行的投资资产情况开始好转,市场关注的投资资产浮亏问题开始好转,而银行业账面中的高风险金融资产业开始整体下降。

综上所述,尽管我们对银行业部分贷款业务表现担忧,然而我们认为当前美国银行业贷款出现系统性风险的可能性较小。

US InvescoKBWBankETF US InvescoKBWRegionalBankingETF

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。