6月金融数据点评:贷款“降速提质”的新常态

投资要点

6月金融数据和经济数据放在一起,结论是一致的:新旧经济K型分化加剧,实体经济内生动能不足,有效融资需求偏弱。

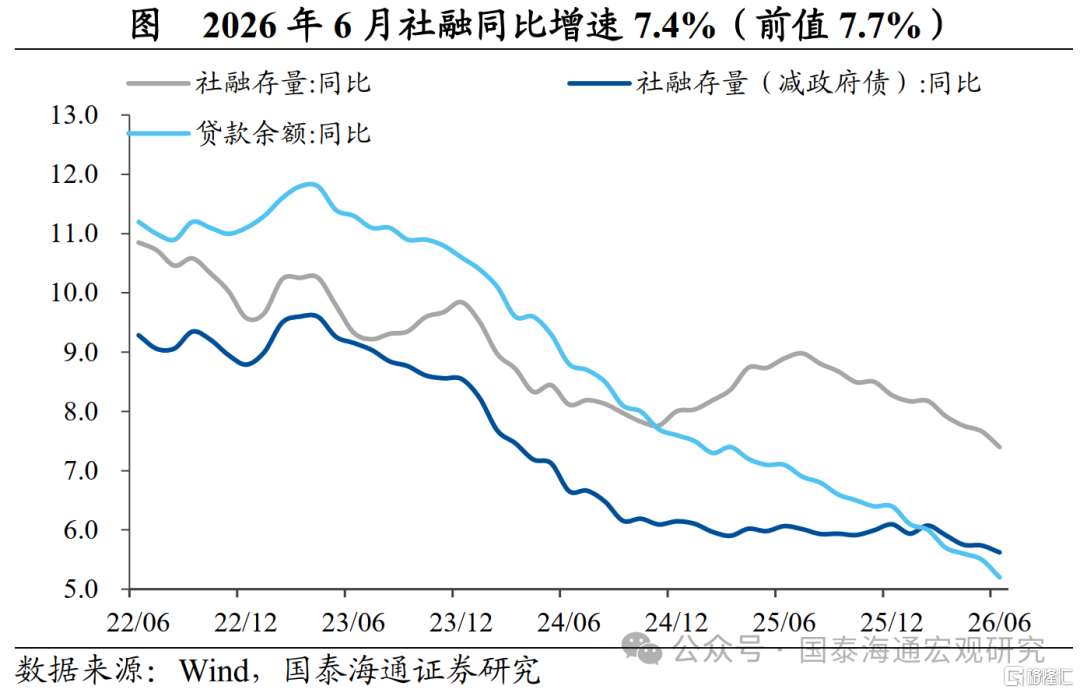

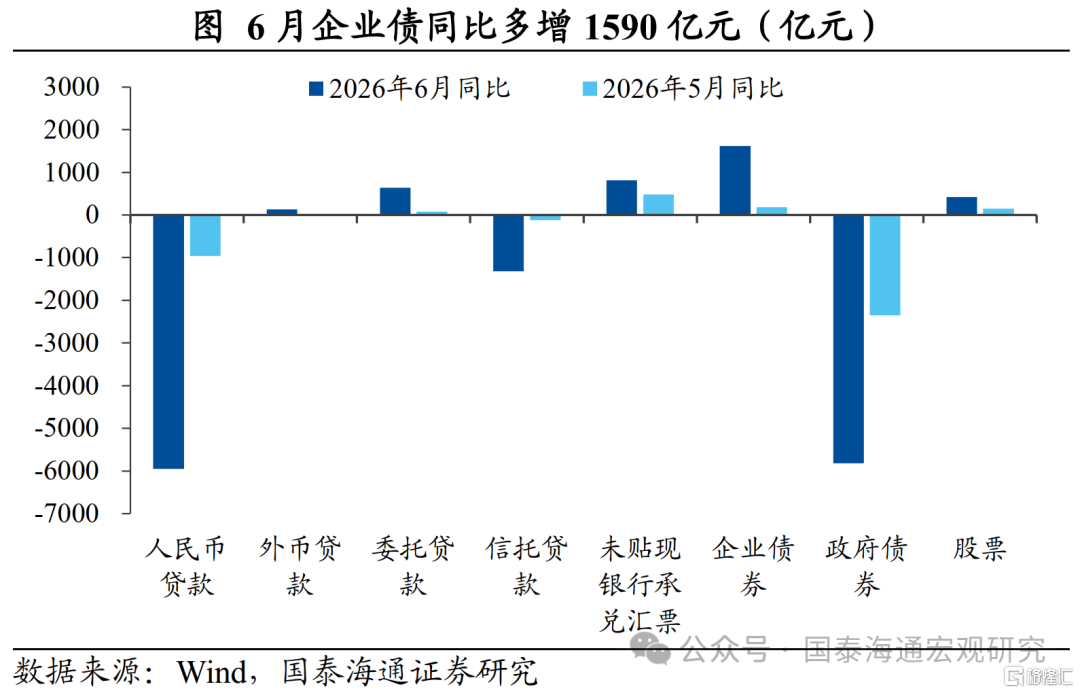

社融增速创新低,企业债仍是主要支撑。6月社融新增近3.4万亿元,同比少增8606亿元,存量增速降至7.4%,较5月再降0.3个百分点。信贷和政府债均形成拖累——人民币贷款同比少增5950亿元;政府债净融资7683亿元、同比少增5825亿元。企业债则新增4012亿元、同比多增1590亿元,直接融资替代持续。

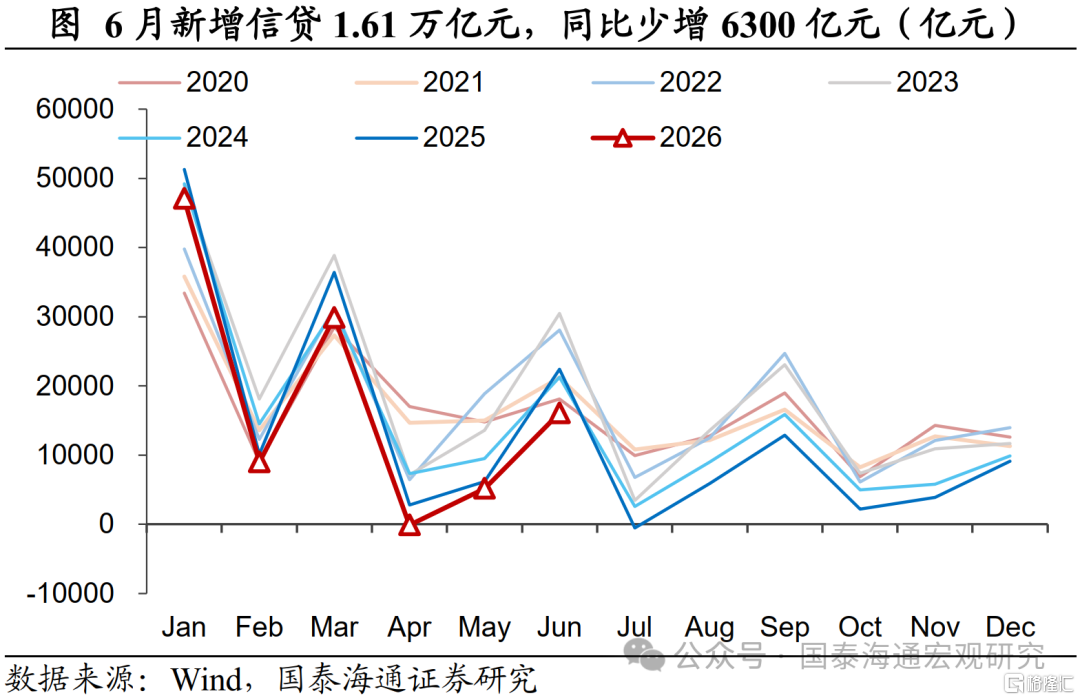

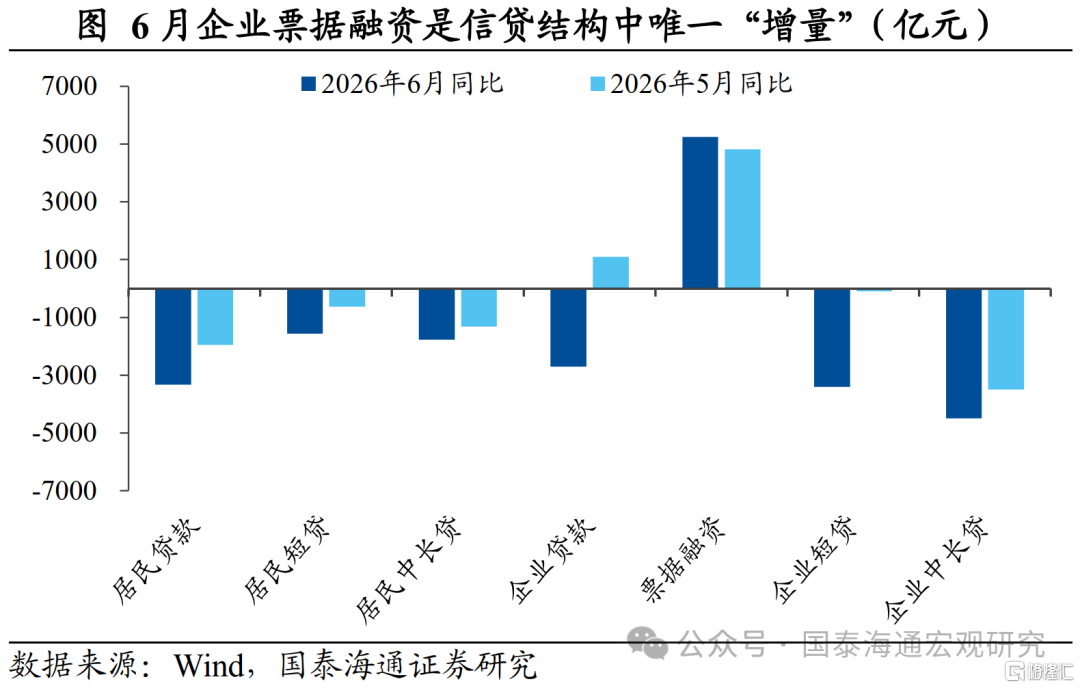

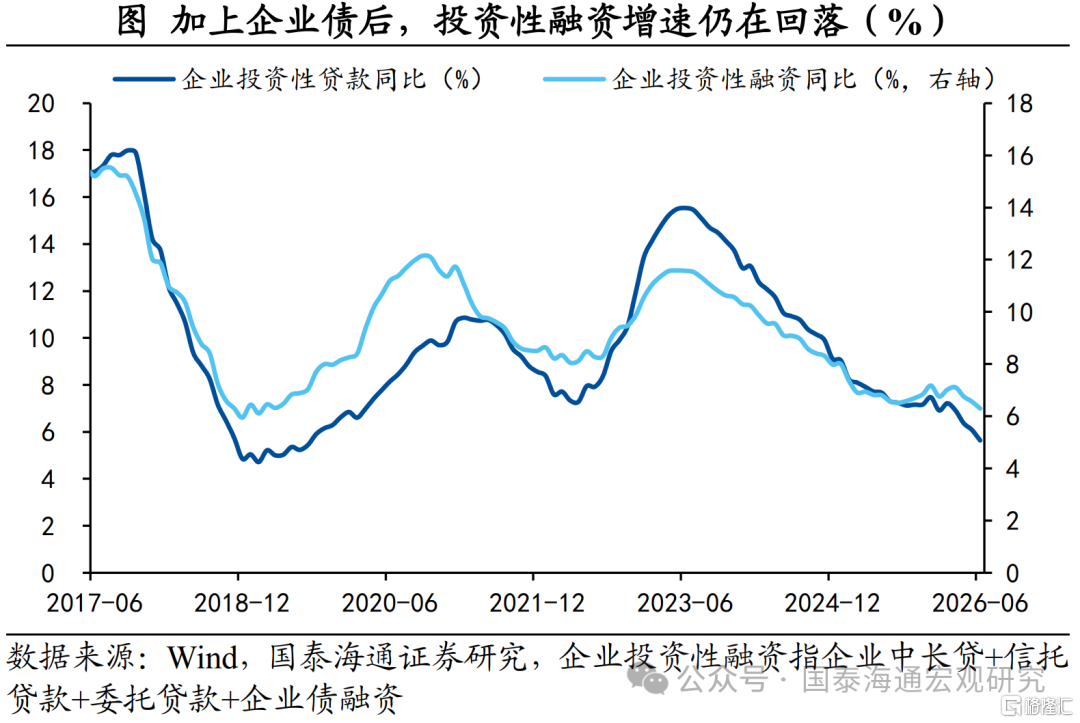

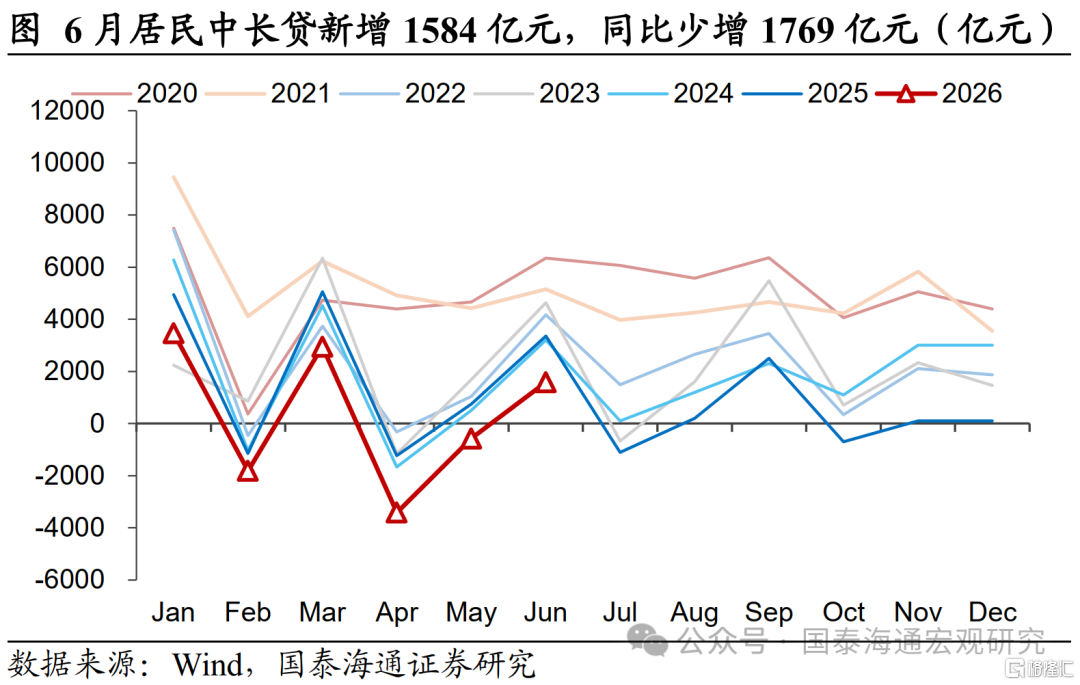

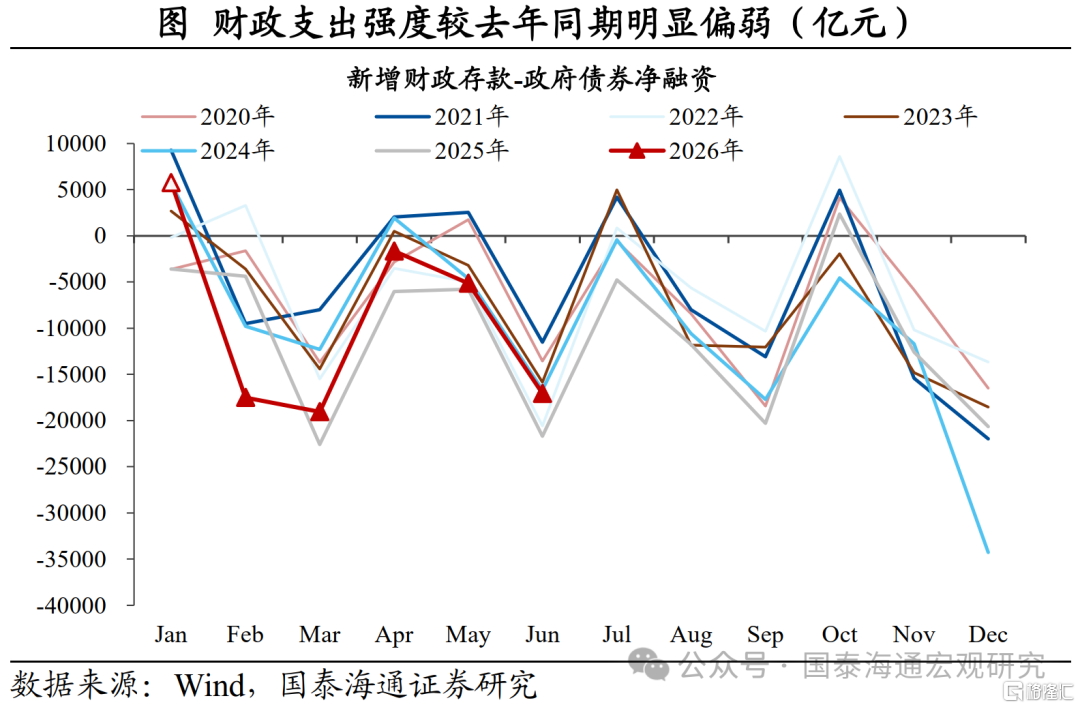

信贷结构上,6月新增1.6万亿元,同比少增6300亿元,除票据外均同比少增。企业中长贷仅新增5600亿元、同比少增4500亿元,票据绝对量也较4月大幅收缩。企业“弃贷转债”明显:债多增1590亿元、贷少增2700亿元,但合并口径融资也仍在走弱。背后三重压力叠加——财政投放偏慢对企业贷拉动不足;高油价冲击下企业投融资短期受抑;经济K型分化加剧,科技型中小企业贷款保持20%左右高增长,但难对冲传统行业下行。居民端新增2646亿元、同比少增3330亿元,去杠杆未止,楼市回暖对信贷传导有限。

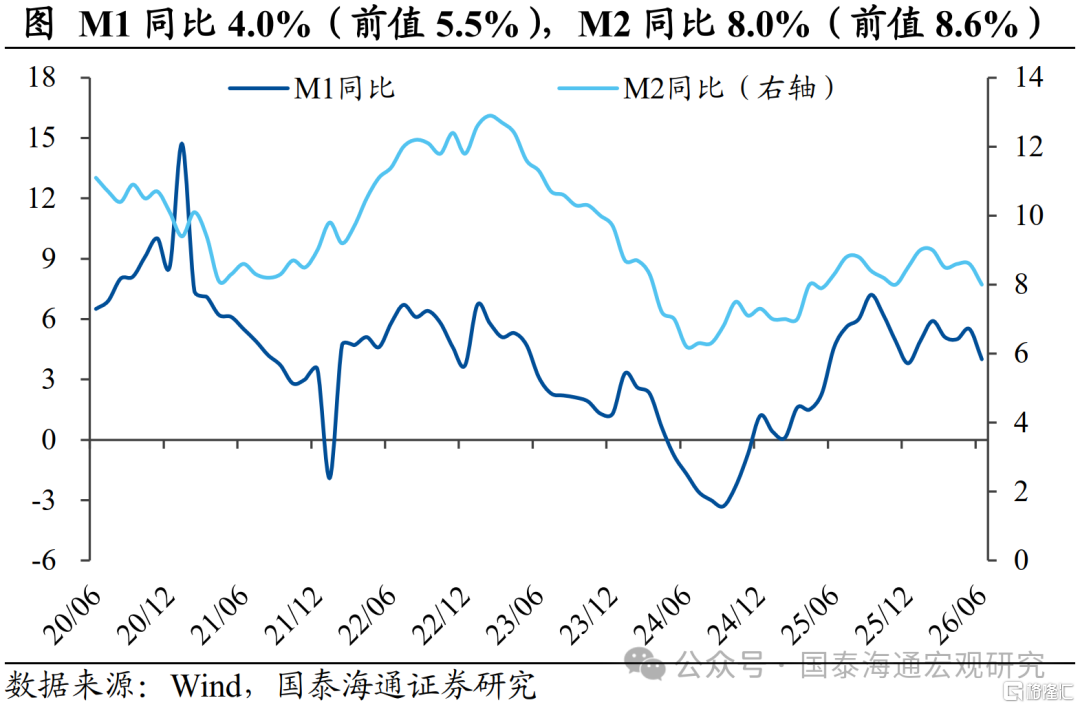

货币端,M1同比4.0%,前值5.5%;M2同比8.0%,前值8.6%,双双回落。除基数影响外,信用派生放缓、财政支出偏慢、全球流动性缩圈外溢等因素叠加压制货币扩张。

展望上,结构性工具或成政策主线。6月金融数据和经济数据放在一起,结论是一致的:新旧经济K型分化加剧,实体经济内生动能不足,有效融资需求偏弱。展望货币政策,一方面,内需压力下,适度宽松的总基调没有变,央行将继续呵护流动性。

另一方面,央行在Q2货币政策例会表述中加入“向新向优”、“结构分化”的经济评估,15日国新办的新闻发布会,也强调“贷款降速提质可能成为宏观运行的新常态之一”。这或意味着,政策对信贷量弱的容忍度在提高;而在分化加剧的背景下,结构性工具仍是定向支持重点领域和薄弱环节的主要手段,全面降准降息的窗口或还需等待。

风险提示:货币政策的不确定性、外部环境不确定性

1

社融增速继续回落

社融增速创新低。根据1-6月数据,6月当月新增社融33645亿元,同比少增8606亿元,社融存量增速降至7.4%,较5月的7.7%进一步回落。

企业债仍是主要支撑,政府债发行偏慢形成拖累。6月企业债券新增4012亿元,同比多增1590亿元,继续构成支撑,指向直接融资对信贷的持续替代。企业股票融资新增628亿元,同比多增425亿元。政府债方面进度依然偏慢,当月净融资7683亿元,同比少增5825亿元,是社融同比的主要拖累项。

人民币贷款新增1.77万亿元,同比少增5950亿元。但央行已明确,贷款的“降速提质”或成宏观运行新常态,并建议将贷款与债券合并观察,更多关注利率、融资结构等信号。

2

信贷“降速提质”新常态

贷款的降速提质成为宏观运行的新常态之一。6月人民币贷款新增1.6万亿元,同比少增6300亿元,“量缩”格局延续。从信贷结构看,除票据融资外,其余分项均同比少增;企业中长期贷款仅新增5600亿元、同比大幅少增4500亿元,票据绝对量较4月高点也明显收缩(新增1144亿元),实体经济有效融资需求修复依然偏慢。

企业“弃贷转债”加速,但合并口径融资也边际走弱。企业债新增4012亿元、同比多增1590亿元,对比之下,企业贷款同比少增2700亿元。而对比企业投资性贷款和债券合并来看,企业部门获得的资金总量同比也在收缩。背后或是三重压力叠加:一是今年财政进度偏慢、对企业贷拉动不足;二是高油价高成本冲击下企业投融资短期受抑;三是经济K型分化加剧——比如今年科技型中小企业贷款保持20%左右高增长,但难以对冲传统产业的下行压力。

居民去杠杆未止,地产对信贷拉动有限。6月居民贷款新增2646亿元,同比少增3330亿元,短贷与中长贷均同比少增。居民预防性储蓄倾向仍高,此前部分城市楼市成交回暖仍属结构性,对居民信贷的传导尚不明显。

3

货币:M1、M2双双回落

6月M1同比降至4.0%,前值5.5%;M2同比降至8.0%,前值8.6%,均出现较明显回落。背后是多重因素叠加:一是去年同期基数较高,当时企业结汇加速形成支撑;二是信用派生和财政支出进度均偏慢;三是全球流动性“缩圈”还在形成外溢影响,企业结汇进度放缓。

结构性工具或为政策主线。6月金融数据和经济数据放在一起,结论是一致的:新旧经济K型分化加剧,实体经济内生动能不足,有效融资需求偏弱。展望货币政策,一方面,内需压力下,适度宽松的总基调没有变,央行将继续呵护流动性。另一方面,央行在Q2货币政策例会中加入“向新向优”、“结构分化”的经济评估,15日国新办的新闻发布会上,也强调“贷款降速提质可能成为宏观运行的新常态之一”。这或说明政策对信贷量弱的容忍度在提高;而在分化加剧的背景下,结构性工具仍是定向支持重点领域和薄弱环节的主要手段,全面降准降息的窗口或还需等待。

风险提示:货币政策的不确定性、外部环境不确定性

注:本文来自国泰海通证券发布的《贷款“降速提质”的新常态——2026年6月金融数据点评》,报告分析师:应镓娴、汪浩

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。