创新药王者归来:和铂医药-B(02142.HK)迎来价值兑现窗口

沉积许久的创新药板块,终于在实验猴涨价后迎来久违的集体爆发。

猴价飙升从来不是简单的供需故事。当临床前安评需求激增,意味着资金正在往研发前端走,创新药的春天就不远了。

值得关注的是,板块热度回来了,多数创新药标的仍被严重低估。政策利好密集落地,出海数据屡超预期,产业基本面已在拐点右侧,然而股价仍在左侧徘徊。这种背离,恰恰是机会酝酿的地方。市场情绪的错杀,往往是为具备真壁垒的资产砸出的黄金坑。

和铂医药,正是这样一个样本。

行业拐点已至,创新药不能再被“错杀”

上半年,产业端热火朝天,政策端暖风频吹。

BD出海方面,中国创新药对外授权共达成81笔,交易总额约1100亿美元,已达2025年全年80%。全球Top10 BD交易中,中国药企独占8席。首付款层面,上半年BD交易平均首付款达0.6亿美元,同比增长38%,中国药企正从被动卖方转变为与MNC平起平坐的合作方。

与此同时,《国民健康“十五五”规划》发布,首次提出“全链条支持创新药发展”,“创新药”被提及7次,为历次五年规划之最。《国家基本药物目录(2026年版)》首次将创新药纳入基药遴选调整范围。从研发、审批到入院、支付,全链条政策闭环正在加速成型。

与之形成鲜明反差的是,二级市场却持续低迷。

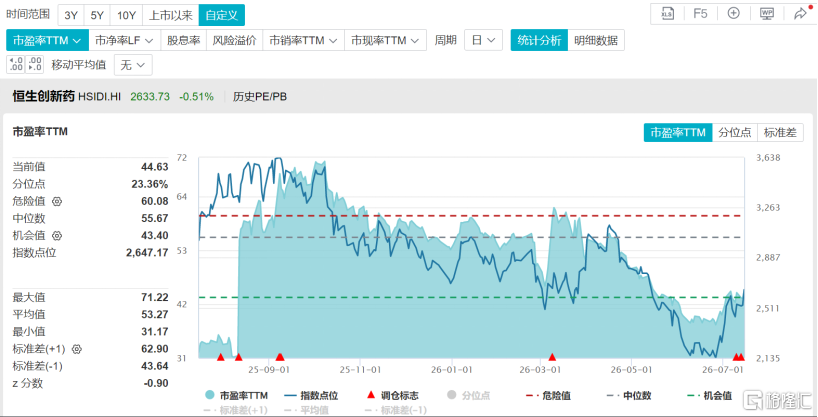

AI算力、大模型等赛道持续虹吸主流资金。截至6月中旬,科技板块交易拥挤度已触及历史95%分位以上,创新药被阶段性边缘化。Wind数据显示,今年上半年恒生创新药指数跌幅达21.3%,板块估值持续探底。截至7月16日收盘,恒生港股通创新药指数市盈率已处于近一年23%的分位。这种产业基本面与二级市场定价的极端背离,在港股创新药板块尤为突出,大量优质资产正处于被“错杀”的状态。

但7月以来,情况正在发生变化。资金开始高低切换,实验动物板块的集体爆发,折射的是研发端真实需求的集中释放。当“猴模块”将创新药重新拉回大众视野,市场需要寻找的,是那些真正具备平台型壁垒、能够持续兑现BD价值、却被低估的稀缺标的。

图表一:近一年恒生创新药指数PE(TTM)

数据来源:WIND,格隆汇整理 数据截至7月16日

和铂医药:平台型资产的“三重低估”

在上述框架下筛选,和铂医药(02142.HK)是一个绕不开的名字。

如今,和铂医药已经迈入新时代,一家以平台型技术为底座、以常态化BD合作为引擎、以管线商业化为价值兑现终端的全球级平台型制药集团。三大增长引擎已全面成型:

引擎一:诺纳生物:AI重构抗体发现范式。

2025年,公司推出的Hu-mAtrIx™ AI平台是技术端的里程碑。其首个全人源AI HCAb生成模型,基于900万条NGS序列及海量公共数据库,实现了AI设计、智能筛选与湿实验验证一体化的闭环流程。数据显示,该模型从头生成的107个全新分子中,抗体命中目标靶点的比例高达78.5%,其中20个分子被验证具备高活性、高纯度、高产量的成药性。

2026年5月,平台催化的首款AI候选药物LET003公布临床前数据,这款靶向ACVR2A/2B的单克隆抗体在肥胖症治疗中展现出同类最佳潜力:与司美格鲁肽联用可显著增强减脂效果,并有效保护瘦体重,且在较低剂量下即可达到高剂量bimagrumab相当的增肌效果。这标志着抗体发现已从“大海捞针”转向“AI精筛”,研发效率的量级提升将直接催生平台价值的重估。

图表二:诺纳生物Hu-mAtrlxTM AI平台

数据来源:公司资料,格隆汇整理

引擎二:全球MNC常态化BD合作,系统性的平台价值输出。

2025年,和铂医药与阿斯利康、BMS、大塚制药、辉瑞等全球顶级MNC达成深度合作,全年BD合作规模突破60亿美元,跻身国内创新药出海交易额TOP5,亦是榜单中唯一18A biotech。根据公司规划,预计到2028年将年均达成2笔以上规模化产品授权,总金额大于15亿美元。这种与全球顶级MNC的多靶点、多项目、长周期战略合作,已从偶发性单资产授权升级为系统性的平台价值输出,构筑起“稳定现金流+销售分成”的可持续创新闭环。

引擎三:和铂制药:管线进入价值释放期。

公司布局四大疾病领域20+项资产,核心中后期产品潜在销售峰值超60亿美元(约人民币400亿)。

其中,HBM9161已递交BLA,有望于2026年上市,成为公司首个商业化产品。HBM9378(长效TSLP单抗)方面,哮喘适应症的全球II/III期临床数据预计于2026年下半年读出,首个III期研究计划于2026年Q4启动;COPD适应症的全球II期SIRIUS研究正在进行中。HBM7575(长效TSLP双抗)已获得国家药监局IND批准,用于特应性皮炎和哮喘的治疗。

管线正在从“纸面价值”走向“真金白银”。

基本面如此,但市场至今仍未给这家公司合理定价。和铂医药面临三重低估:

第一重:现金资产深度倒挂。

截至7月16日,和铂医药市值113亿港元。而仅2025年底,公司现金及现金等价物已达4.03亿美元(约31.4亿港元),净资产3.67亿美元。若将2025年以来阿斯利康、BMS、大塚制药、Windward Bio、Solstice Oncology等BD首付款及近期里程碑持续到账计算在内,扣掉运营费用,到2026年年中,公司库存现金有望达到50亿港元量级,仅现金就占了当前市值近一半。

更离谱的是市场对和铂整体价值的认知。一家累计BD总金额超130亿美元的平台型公司,市值仅约14亿美元,不足BD总金额的八分之一。换言之,市场几乎只给公司账面上的现金定了价,而公司的平台、管线、NewCo期权这些核心资产,则被完全忽略了。

第二重:流动性拐点前夜,港股通窗口即将开启。

根据WIND数据显示,恒生指数公司将于8月25日公布半年度调整结果,和铂医药最近12个月月均市值已达110.7亿港元,预计将超过港股通实际纳入门槛。一旦纳入港股通,北水涌入将直接带来流动性跃升和估值体系重构。

第三重:高增长兑现确定性极强,远期蓝图清晰。

根据公司指引,预计2026年营收增长40%-50%,目标2.21亿至2.37亿美元。展望2028年,目标5款以上商业化及准商业化产品、全球销售峰值超200亿元;诺纳生物营收保持50%-80%高增长,锚定10亿元常规化收入;年均2笔以上规模化授权,总金额超15亿美元;至少孵化3家“和铂系”创新药企,未来三年累计递交10+个IND申请。

图表三:和铂医药2028目标

数据来源:公司资料,格隆汇整理

小结

实验猴暴涨是一面镜子,照出了创新药研发的真实温度,也照出了二级市场定价与产业基本面的严重脱节。

当BD出海从“规模扩张”走向“价值兑现”,当港股通窗口即将开启,创新药板块的配置窗口已然开启。和铂医药手握50亿港元级现金、拥有全球稀缺的全人源抗体平台、与顶级MNC深度绑定、管线进入密集兑现期,它不是一家简单的管线型Biotech,而是一台持续生产BD、生产现金流、生产海外期权的平台型制药发动机。

当下和铂医药的市值,不仅没有给平台价值合理定价,甚至连账上现金都未被充分计入。当市场从实验猴的热闹中冷静下来,当北水通过港股通窗口涌入,真正具备非线性增长潜力的平台型企业,终将回到舞台中央。

创新药的价值重估才刚刚开始,而和铂医药的“全球平台型制药集团”新纪元,或许就在眼前。

HK 和铂医药-B

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。