创业板第二家未盈利企业过会!国内12英寸晶圆代工排名第六

2026年6月15日,粤芯半导体技术股份有限公司(简称“粤芯半导体”)顺利通过深交所创业板上会审核。公司采用创业板第三套上市标准。

上市委现场问询环节,监管要求粤芯半导体结合行业周期、市场竞争、高附加值产品研发落地、产品售价、毛利率以及下游需求等多重因素,综合阐述业绩改善逻辑,印证2029年扭亏预期的客观性与可行性。

值得注意的是,粤芯半导体是继大普微之后,创业板第二家未盈利顺利过会的企业。

这家坐落于广东省广州市的企业,主营12英寸晶圆代工服务。

从2023年至2025年经营数据来看,粤芯半导体营收保持快速增长,三年营业收入依次为10.44亿元、16.81亿元、25.82亿元,业务体量实现持续扩张。

但粤芯半导体连续三年出现大额亏损,各期净利润分别为-19.17亿元、-23.27亿元、-24.9亿元,亏损规模逐年扩大。

粤芯半导体存在持续亏损与累计未弥补亏损风险,报告期内粤芯半导体归母净利润连续大额亏损,截至报告期末未分配利润为-100.81亿元,存在巨额累计未弥补亏损。

亏损的形成源于多重因素,晶圆制造重资产属性让产能扩张带动固定资产持续增加,报告期内粤芯半导体机器设备折旧费用分别为15.19亿元、17.02亿元、23.02亿元,高额折旧不断侵蚀利润。

行业技术密集的特点又要求粤芯半导体保持高强度研发投入,三年研发费用分别为6.05亿元、4.46亿元、4.22亿元。叠加模拟芯片产品验证周期较长,粤芯半导体始终未能形成显著的规模效应。

而为吸引和留住人才实施的股权激励产生股份支付费用,三年分别为0.67亿元、0.64亿元、0.64亿元,也进一步对当期利润造成负面影响。

粤芯半导体预计最早2029年可实现整体扭亏为盈,这一目标建立在多项假设之上,存在不小的不确定性。短期内折旧、研发、股份支付等费用仍将维持高位,持续亏损的状态大概率延续,累计未弥补亏损也会长期存在。

2023年产品售价的大幅下滑,也进一步加大了粤芯半导体的盈利压力,叠加各产线漫长的产能爬坡周期,整体盈利兑现节奏也随之放缓。

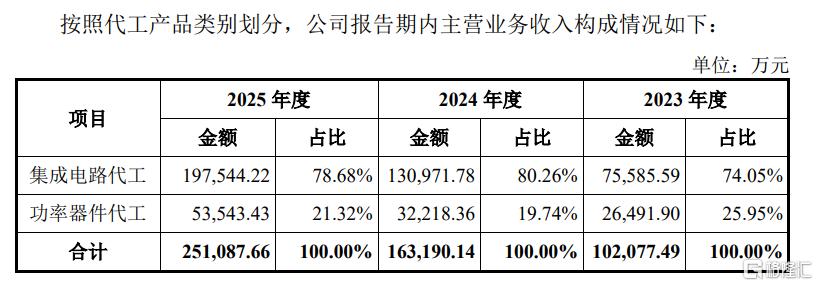

拆分业务结构来看,集成电路代工始终是粤芯半导体核心收入板块,各年度收入占比维持在74.05%-80.26%区间,2024年占比达到峰值后,2025年小幅回落至78.68%,对应营收规模从7.56亿元增长至19.75亿元,是拉动整体营收扩容的核心动力。

功率器件代工营收规模同步稳步提升,营收金额由2.65亿元增至5.35亿元,收入占比呈现先降后升的走势,从2023年25.95%下滑至2024年19.74%,2025年回升至21.32%,业务结构随下游市场需求持续微调。

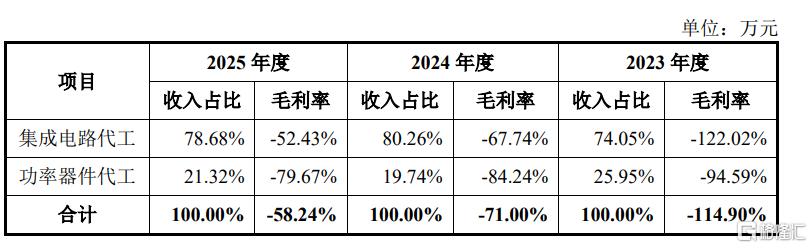

盈利质量方面,2023-2025年粤芯半导体整体业务与两大核心业务毛利率始终为负值,不过亏损幅度逐年收窄。整体合计毛利率从2023年的-114.90%降至2024年的-71.00%,2025年进一步回落至-58.24%。

分业务来看,集成电路代工是粤芯半导体核心收入来源,收入占比常年超70%。该业务毛利率从2023年的-122.02%收窄至2025年的-52.43%。

功率器件代工业务收入占比约两成,其毛利率从2023年的-94.59%收窄至2025年的-79.67%,三年收窄幅度不足15个百分点,亏损降幅偏弱。该业务毛利率长期低于整体水平,成为拖累整体毛利率修复的主要因素。

客户端集中度持续提升,2023至2025年,粤芯半导体前五大客户合计收入分别为5.50亿元、9.85亿元、15.74亿元,占主营业务收入比例依次为53.90%、60.34%、62.68%,客户集中风险有所上升。

报告期内粤芯半导体向前五大原材料供应商合计采购金额分别为3.33亿元、2.43亿元、3.60亿元,占当期原材料采购总额比例为49.88%、30.87%、26.48%,采购集中度逐年下降。

从行业格局来看,全球专属晶圆代工市场头部集中效应十分显著。2024年全球行业市占率前五企业为台积电、中芯国际、联华电子、格罗方德、华虹集团,粤芯半导体在中国大陆12英寸晶圆代工厂中排名第六,整体市场竞争压力较大。

粤芯半导体目前仅拥有2座晶圆厂,生产线规模远不及台积电、联华电子、中芯国际等头部企业,产能规模、成本管控能力与抗风险能力均存在较大差距,在同梯队企业中也不具备产能优势。

粤芯半导体最先进工艺仅达到55nm,无法参与2nm-14nm高端先进制程市场竞争,高端市场拓展能力受限。同时技术平台与应用场景集中于细分赛道,未能像头部企业一样实现逻辑、射频、存储、传感等全品类技术平台与全场景应用布局,综合布局能力仍有明显不足。

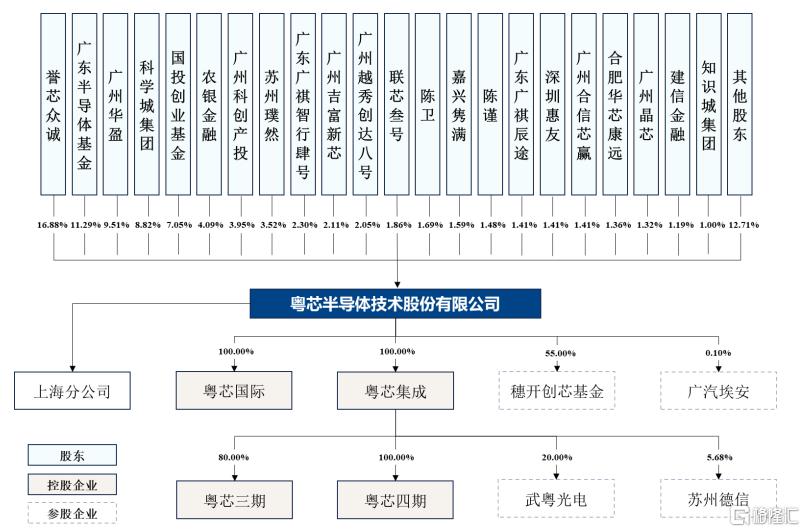

股权结构方面,粤芯半导体不存在控股股东与实际控制人。第一大股东誉芯众诚持股16.88%,第二大股东广东半导体基金持股11.29%,单一股东无法左右股东会决议。

粤芯半导体董事会共11名成员,其中10名由董事会提名、1名为职工代表董事,任一股东均无法决定董事会半数以上成员选任。

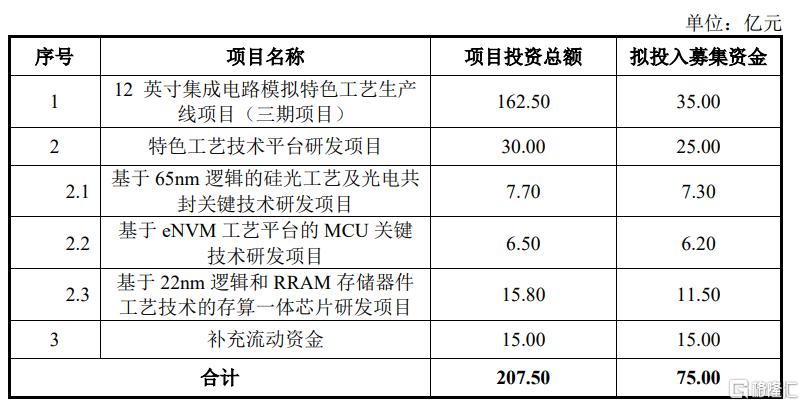

为扩充产能、强化技术实力,粤芯半导体本次推出规模庞大的募投计划。募投项目合计总投资207.50亿元,拟投入募集资金75.00亿元,资金主要分为产能建设、技术研发、补充流动资金三大投向,整体以产能扩张为核心、技术研发为支撑、流动资金为配套。

其中12英寸集成电路模拟特色工艺生产线三期项目为核心募投项目,总投资162.50亿元,拟投入募集资金35.00亿元,聚焦核心产能扩张与升级。

特色工艺技术平台研发项目总投资30.00亿元,拟投入募集资金25.00亿元,下设三大研发方向,分别为65nm逻辑硅光工艺及光电共封关键技术、eNVM工艺平台MCU关键技术、22nm逻辑和RRAM存储器件工艺的存算一体芯片研发。

其中存算一体芯片研发子项目总投资15.80亿元,拟投入募集资金11.50亿元,占研发类募资总额近半数,主攻前沿特色工艺技术突破。剩余15.00亿元募集资金将全部用于补充流动资金,保障粤芯半导体日常经营的流动性需求。

产能扩张带来了资本开支、产能消化与盈利承压风险。晶圆代工属于资本密集行业,粤芯半导体持续加大固定资产投入,目前拥有两座规划产能合计8万片/月的12英寸晶圆厂,同时启动建设规划产能4万片/月的第三工厂。

2023至2025年末,粤芯半导体固定资产账面价值分别为70.89亿元、84.18亿元、123.96亿元,占总资产比例依次为37.24%、42.94%、50.66%。在建工程账面价值分别为29.05亿元、54.61亿元、15.87亿元,占总资产比例为15.26%、27.85%、6.48%。

大规模的基建与产线投入对粤芯半导体资金筹措能力提出极高要求。晶圆产线从建设、试产、产品认证到批量生产需要经历较长周期,倘若未来下游市场需求走弱,新增产能无法得到充分消化,高额的固定资产折旧会进一步压低利润,粤芯半导体盈利能力将面临下滑风险。

本次IPO审核过程中,深交所围绕粤芯半导体持续经营能力、盈利预测、核心技术、产能规划与行业竞争等重点问题先后下发两轮问询函,上市委上会阶段也结合前期问询内容开展现场追问,监管整体态度审慎。

首轮问询主要聚焦盈利预期与核心竞争力两大方向。一方面针对粤芯半导体预计2029年整体实现扭亏为盈的目标提出多项核查要求,要求结合报告期亏损原因、晶圆代工行业所处周期、产品价格变化、各条产线投产与达产进度、新产品及客户开拓情况、下游各大应用领域供需关系以及在手订单等内容,分析未来业绩变动趋势。

监管还特别关注到2023年全球宏观经济下行、终端消费电子需求减弱带来的冲击。当年粤芯半导体集成电路产品销售单价同比下降32.32%,功率器件产品销售单价下降18.69%,相关价格波动对业绩的影响也需要逐一解释。

粤芯半导体第二工厂2025年3月投产、计划2026年底达产,第三工厂预计2027年10月投产、2029年底达产,全部达产后总产能将达到12万片/月。较长的产能爬坡周期也成为监管关注的重点内容。

另一方面,首轮问询也全面核查粤芯半导体产品与核心竞争力。要求按照不同应用领域划分产品品类并说明对应市场空间,分析工业控制、汽车电子等领域收入占比偏低的原因,说明现有产线和工艺技术平台能否满足相关产品的生产要求、是否掌握核心技术。

同时披露后续产能布局和市场拓展举措,结合产能、制程节点、产品良率、工艺稳定性等指标对比境内外同行的优劣势,解释95nm以下制程产品收入占比较低的原因并说明是否存在尚未突破的技术难题。

在第二轮问询中,监管针对前期疑点进一步深化核查。先是再次聚焦盈利预期,要求细化2029年扭亏为盈的测算依据与基础假设,确认测算过程是否充分考虑行业周期波动、政策环境变化、技术迭代等各类潜在风险。

随后又围绕行业格局与产品竞争力展开追问,要求对比模拟芯片与数字芯片在功能、设计难度、制程、生命周期、应用场景及市场空间等方面的差异,说明粤芯半导体主打模拟芯片和数模混合芯片的发展考量。

结合两类芯片的技术迭代趋势、海内外晶圆代工企业的业务布局分析自身产品的竞争优劣势,同时结合功率器件不同应用场景的需求特点、市场规模、发展趋势以及同行产能和技术布局,研判粤芯半导体功率器件业务的市场地位以及未来收入增长的可行性。

值得注意的是,粤芯半导体存在技术研发迭代不及预期的风险。粤芯半导体现已搭建MS、HV、CIS、BCD、eNVM、MOSFET、IGBT、SiPho等多个工艺技术平台,技术节点集中在180nm-55nm成熟制程,收入也主要来源于95nm以上制程,工业控制、汽车电子等高附加值领域收入占比偏低。

晶圆代工行业本身技术门槛高,研发与产品验证周期漫长。粤芯半导体当前正推进40nm、28nm、22nm等前沿制程的研发工作,相关技术攻关以及多领域产品验证都存在不确定性。

一旦关键技术研发受阻、进度滞后,粤芯半导体将难以匹配市场需求,自身市场竞争力和市场份额也会受到明显冲击。

来源/摩斯IPO(MorseIPO)

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。