进口高增反映了多少内需?

投资要点

进口高增反映的内需修复有限,更多体现科技企业“两头在外”的加工贸易模式。尽管科技依旧亮眼,地产后周期也表现不俗,影射美国经济的全面复苏格局。

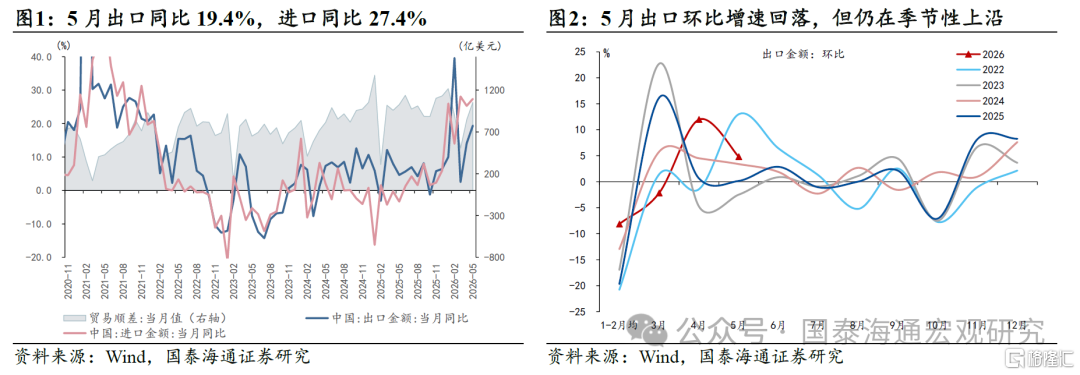

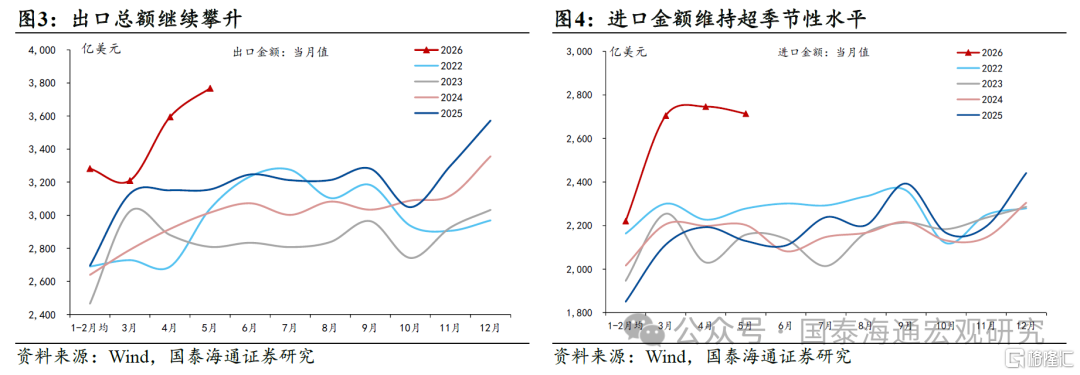

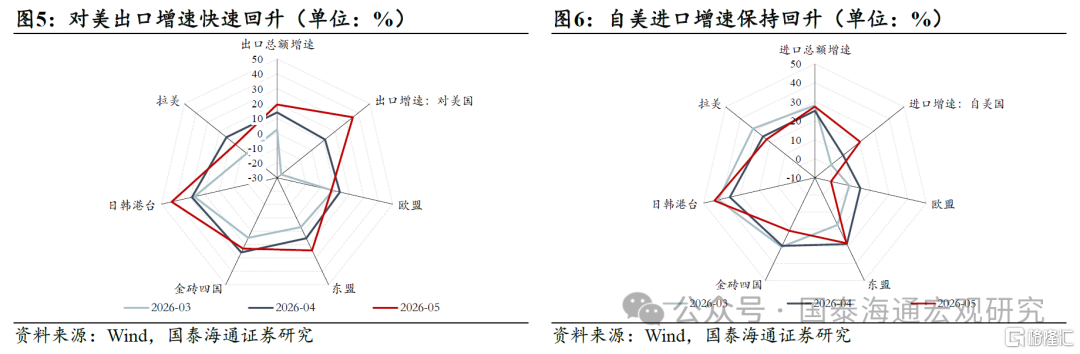

1、2026年5月,美元计价的中国出口增速19.4%(前值14.1%),进口增速27.4%(前值25.3%),贸易整体延续高景气。5月商品贸易顺差扩大至1054亿美元(前值848亿美元)。从环比动能来看,5月出口较4月环比增速4.8%,增速回落但仍在季节性上沿。

2、年初以来贸易基本维持了以下三个特征:

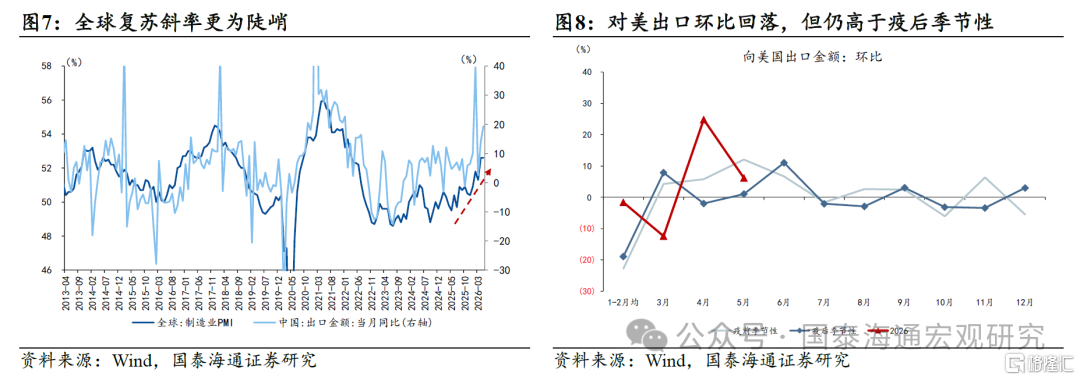

一是全球特别是美国经济的全面复苏提振出口总需求,对美出口增速在5月达到35.4%,已经超过对非美经济体的出口增速(17.8%)。

二是行业呈现景气度分化,机电、汽车、电子出口持续高景气,且受到高科技产品涨价影响,出口价格快速回升,4月出口价格指数同比(5.0%)已超过数量指数同比(4.6%);部分传统行业(如地产后周期、劳密)年初以来的出口表现也较2025年更好,反映的是美国经济全面复苏的特征。

三是进口增速连续高于出口,我们发现进口高增能反映的内需修复有限,更多体现的是科技企业“两头在外”的加工贸易模式。

3、结构来看,对美出口增速超过对非美出口

国别层面,对美增速+35.4%(前值+11.3%),对美出口增速延续快速回升的势头,环比动能尽管有所回落,但依旧高于疫后季节性。

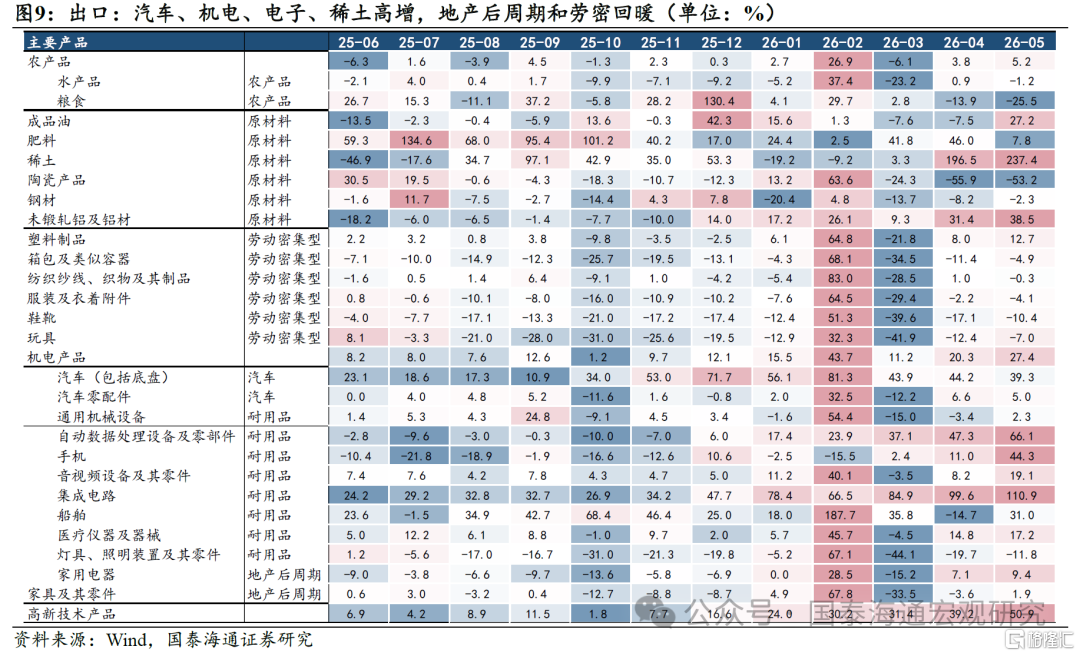

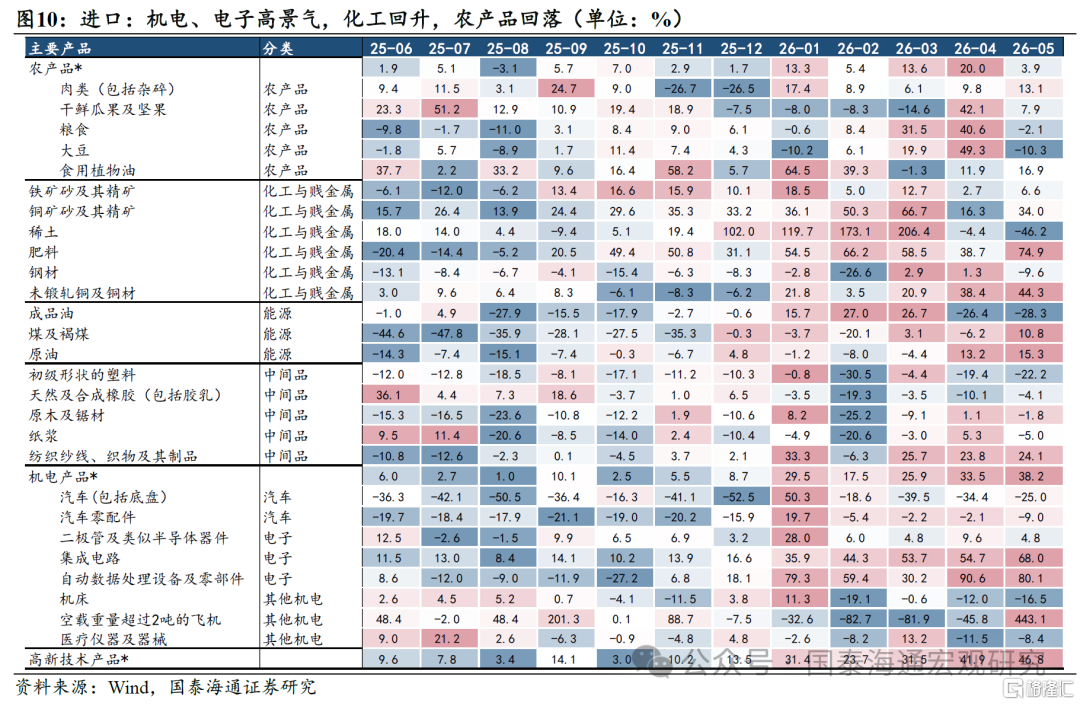

产品层面,出口方面,汽车、机电、电子依旧是三大增长点,与此同时地产后周期和劳密回暖;进口方面,机电、电子高景气,化工回升,农产品回落。

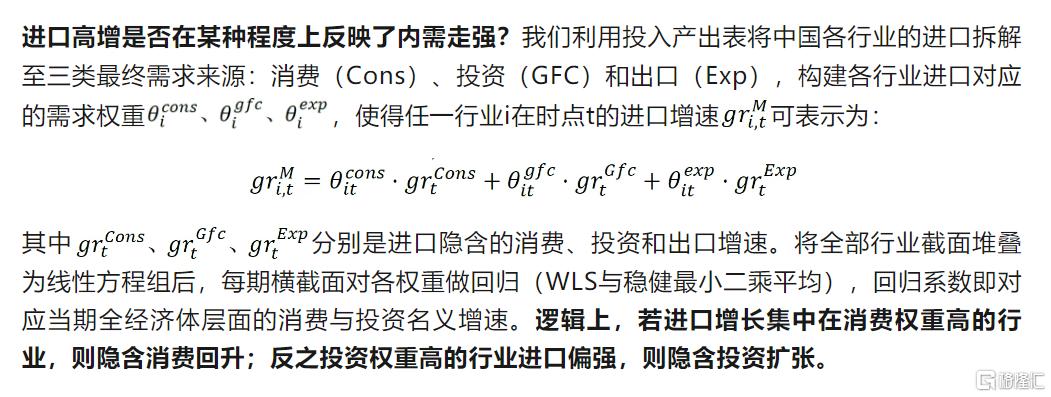

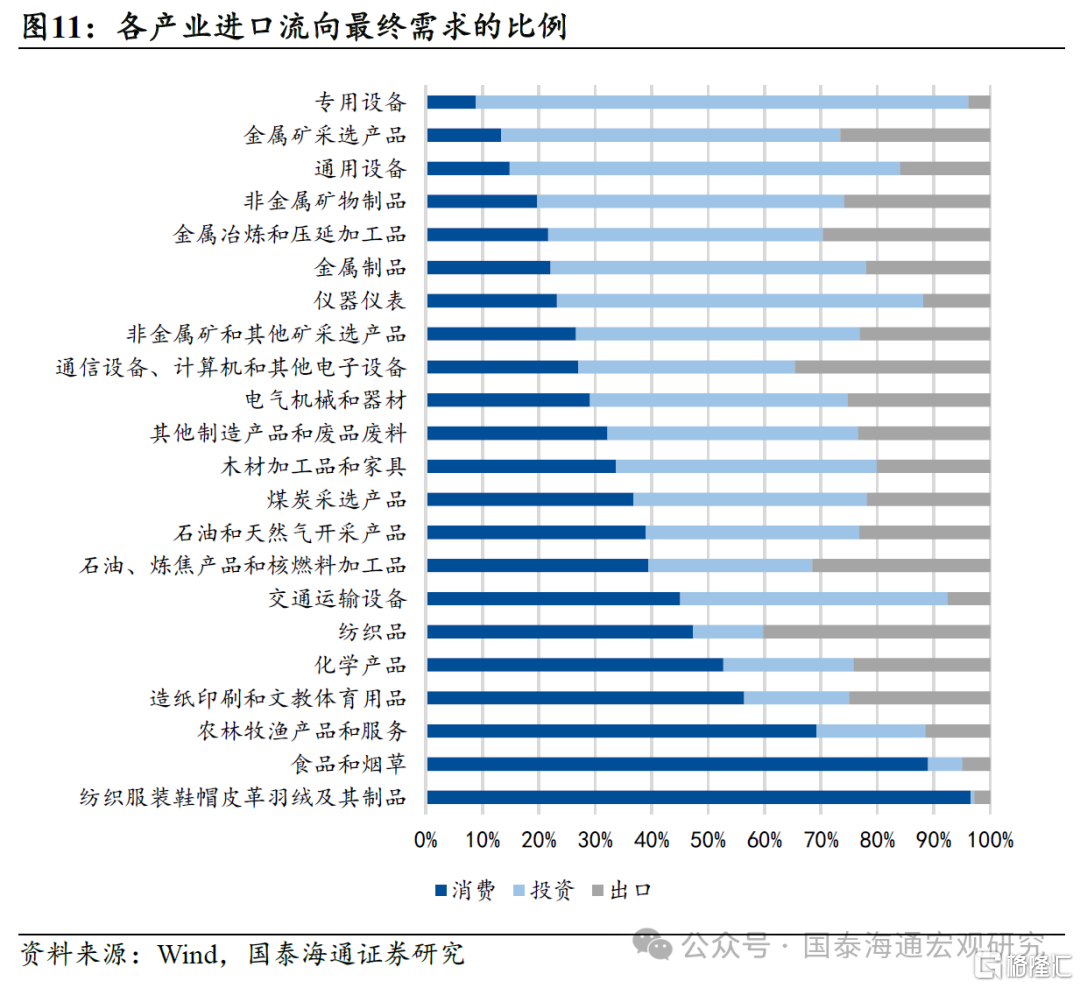

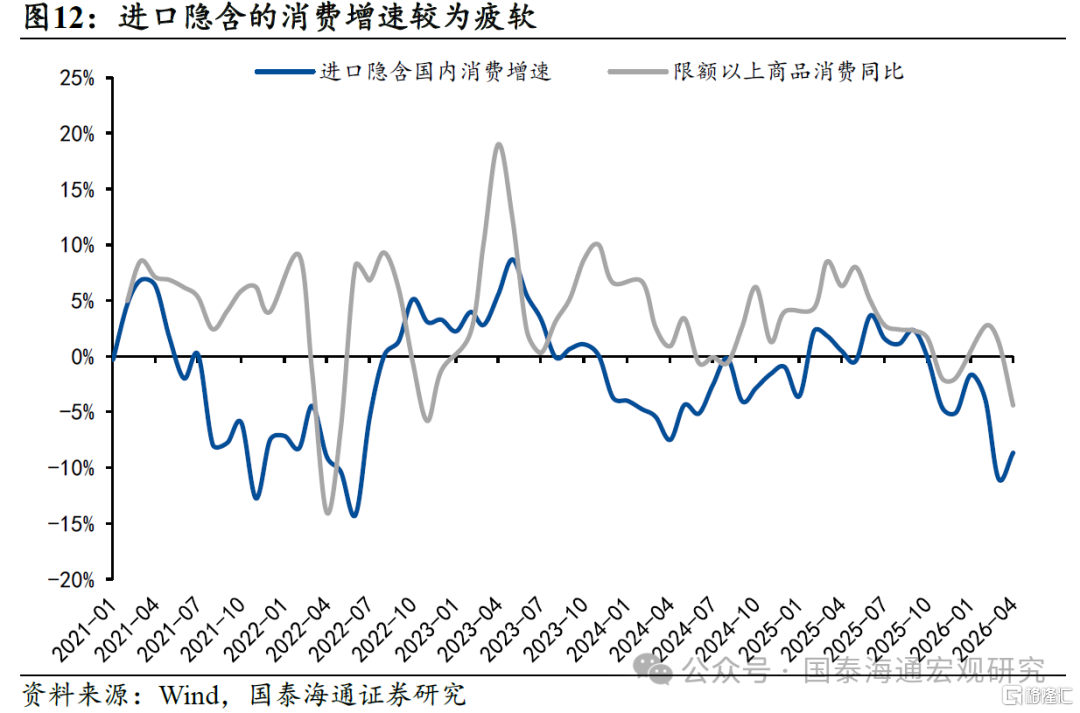

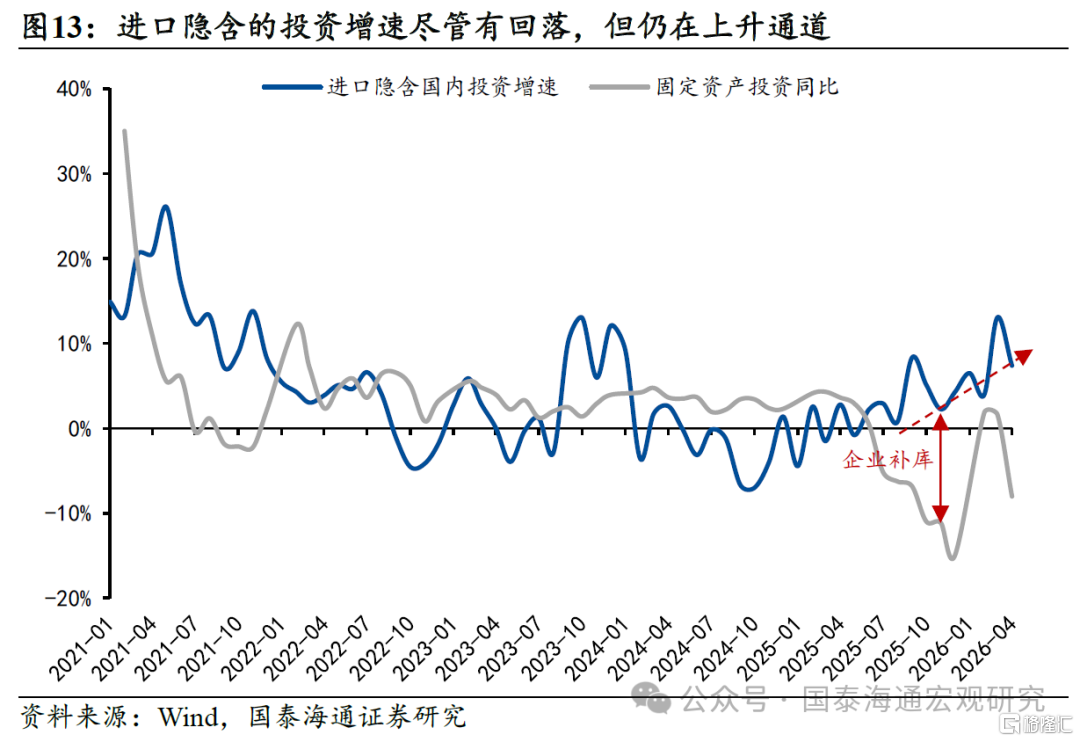

4、进口高增是否在某种程度上反映了内需走强?我们发现进口高增反映的内需修复有限,更多体现科技企业“两头在外”的加工贸易模式。进口隐含的消费增速走势与限上商品消费同比走势基本吻合,进口隐含的投资增速自2025年H2开始与固定资产投资增速有所分化,我们认为是企业补库所致,因为固投口径不计入企业库存变化,同时规上工企库存增速在同期有提升,由于利润弹性主要集中在上游(采矿、材料)和科技,补库动能也是结构性的。

5、短期预测:从高频领先指标来看,货运指数较5月有所回落,说明出口数量有一定程度的下滑,但由于出口价格的快速上涨,出口总额增速或依然能够维持较强动能。全年出口增速或达12-15%。

风险提示:美国的经济波动或关税政策对出口造成超预期影响

1

进出口贸易维持高景气

2026年5月,美元计价的中国出口增速19.4%(前值14.1%),进口增速27.4%(前值25.3%),贸易整体延续高景气。5月商品贸易顺差扩大至1054亿美元(前值848亿美元)。从环比动能来看,5月出口较4月环比增速4.8%,增速回落但仍在季节性上沿。

年初以来贸易基本维持了以下三个特征:

一是全球特别是美国经济的全面复苏提振出口总需求,对美出口增速在5月达到35.4%,已经超过对非美经济体的出口增速(17.8%)。

二是行业呈现景气度分化,机电、汽车、电子出口持续高景气,且受到高科技产品涨价影响,出口价格快速回升,4月出口价格指数同比(5.0%)已超过数量指数同比(4.6%);部分传统行业(如地产后周期、劳密)年初以来的出口表现也较2025年更好,反映的是美国经济全面复苏的特征。

三是进口增速连续高于出口,我们发现进口高增能反映的内需修复有限,更多体现的是科技企业“两头在外”的加工贸易模式。

2

分国家看:对美出口增速超过对非美出口

出口方面,对美增速+35.4%(前值+11.3%),对欧盟增速+7.6%(前值+13.4%),对东盟增速+24.3%(前值+15.2%),对日韩港台增速+43%(前值+29%),对拉美增速+6.1%(前值+13.7%),其他地区增速+1.9%(前值+1.1%)。对美出口增速延续快速回升的势头,环比动能尽管有所回落,但依旧高于疫后季节性。

进口方面,基本是与出口对等的格局,日韩港台增速最强劲(+44.1%),自美进口增速也快速回升(+20.4%,前值+9.0%),自欧盟进口增速则明显回落(-1.3%,前值+14.5%)。

3

分产品看:“K”型下端表现不俗

从产品层面来看:出口方面,汽车、机电、电子依旧是三大增长点,与此同时地产后周期和劳密回暖;进口方面,机电、电子高景气,化工回升,农产品回落。

4

进口高增反映了多少内需

我们发现进口高增能反映的内需修复有限,更多体现的是科技企业“两头在外”的加工贸易模式。进口隐含的消费增速走势与限上商品消费同比走势基本吻合,进口隐含的投资增速自2025年H2开始与固定资产投资增速有所分化,我们认为是企业补库所致,因为固投口径不计入企业库存变化,同时规上工企库存增速在同期有提升,由于利润弹性主要集中在上游(采矿、材料)和科技,补库动能也是结构性的。

短期预测:从高频领先指标来看,货运指数较5月有所回落,说明出口数量有一定程度的下滑,但由于出口价格的快速上涨,出口总额增速或依然能够维持较强动能。全年出口增速或达12-15%。

风险提示:美国的经济波动或关税政策对出口造成超预期影响

注:本文来自国泰海通证券发布的《进口高增反映了多少内需?——2026年5月贸易数据点评》,报告分析师:张剑宇 S0880526040001,汪浩 S0880521120002

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。