高途Q1收入增速跌至13%,净利润骤降近七成!陈向东的转型路怎么走?

出品|拾盐士

近日,高途集团发布2026财年第一季度未经审计的财务报告。表面上,这是一份“连续第二年首季盈利”的亮眼成绩单,期内总收入16.9亿元,同比增长13.2%,Non-GAAP经营利润1378万元,Non-GAAP净利润4142万元。

高途集团创始人、董事长兼CEO陈向东表示:“本季度,高途在盈利性增长道路上持续前行。”

然而,资本市场却并没有为其“增长”买账。财报发布后一日,高途股价单日大跌至1.73美元/股,跌幅高达10.36%。截至6月6日收盘,股价进一步下跌至1.58美元/股。

图源:东方财富

因为在2025财年Q1,高途收入曾同比暴增57.7%至约15亿元,净利润从304万元飙升至1.373亿元,完成了从亏损到规模化盈利的关键转折。彼时陈向东的措辞是“超预期”“利润的规模性释放”。

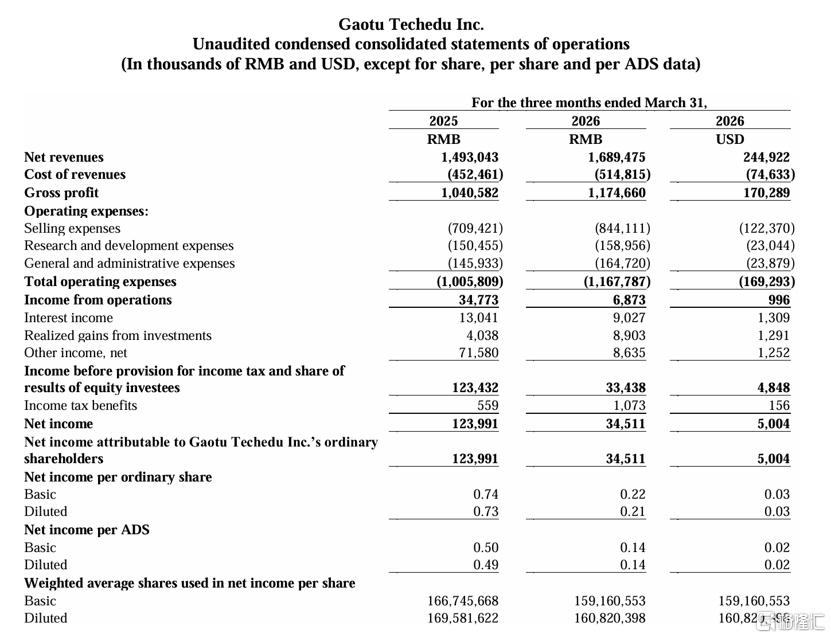

而今年Q1,13.2%的同比增速意味着高增长叙事事实上已经熄火。经营利润从4812万元骤降至1378万元,同比下滑71.4%;净利润从1.373亿元缩水至4142万元,同比下滑69.8%。“增收不增利”,成为高途最核心的业绩反差。

就在利润承压之际,高途的战略油门反而踩得更深。2026年4月,高途考研梦中心在武汉正式落成,投入达数千万元;同月还上线了心理咨询软件“心予APP”,切入心理健康服务赛道。

线下梦中心的重资产回报周期长,心予APP尚在获客初期,二者何时能从战略动作收敛为利润贡献,才是资本市场真正等待的答案。

Q1利润大降,现金流战略性失血

高途押注Q2业绩暗藏高风险

高途集团2026年Q1增收不增利,其症结来自于成本费用端的挤压。

财务数据显示,高途2026年第一季度的销售费用为8.44亿元,较去年同期的7.09亿元同比增长19.04%,主要用于市场推广活动和优秀人才引进。一般及行政费用达到1.64亿元,同比增长12.4%。

整体来看,其2026年Q1总营业费用为11.67亿元,较去年同期10.05亿元相比,增加1.62亿元,同比增长16.11%,高出营收增速2.9个百分点,已开始侵蚀高途的利润空间。

图源:GOTU Techedu Inc. First Quarter 2026 Financial

面对2026年第一季度净利润的大幅下降,高途在财报电话会中解释,2026年春节时间与往年相比较晚,对第一季度的授课模式和春季课程安排造成影响,资源配置亦根据招生情况和业务周期进行了调整。

管理层建议,以上半年业绩作为完整周期。这说明,高途集团将业绩与净利润的改善押注于2026年第二季度。

然而,由于教培行业存在周期性波动,高途教育的业绩同样存在显著的季节性特征。其盈利主要集中于包含寒暑假及开学季在内的前两个季度,而后两个季度则普遍亏损。

从历史财报来看,高途在第二季度的盈利并不稳定。2024年第二季度,公司净亏损高达4.3亿元,亏损规模全年第二。2025年第二季度虽在明星营销活动带动下实现营收增长,营销费用罕见同比下降,但依然录得2.16亿元净亏损。

连续两年第二季度录得大额净亏损,意味着将业绩重任完全寄托于第二季度的做法存在较高风险,公司盈利的季节性脆弱性并未改善,全年盈利的目标正面临重大考验。

纵观历年数据,诸如费用增速跑赢营收增速的情况并非短期波动,而是陈年“旧疾”。高昂的营销费用与居高不下的销售费用率占比,离不开高途集团长期依靠烧钱换增长的商业模式。

高途的销售费用率长期处于高位,2021年一度高达78%,全年销售费用达51.92亿元,净亏损超31亿元;2024年该比率仍超过65%;2025年虽降至53.5%,但销售费用仍高达32.89亿元。

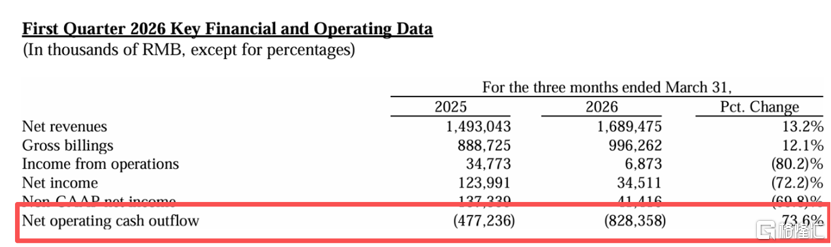

在成本与费用齐升导致利润端承压的同时,其经营现金流发生结构性变化。财报显示,高途2026年Q1经营活动现金净流出达8.28亿元,去年同期为净流出4.77亿元,增幅超73.6%,同期递延收入达到17.9亿元,同比增长24.1%。

图源:GOTU Techedu Inc. First Quarter 2026 Financial

拾盐士关注到,高途将Q1经营活动现金净流出数据增长,作为“业绩亮点”的一部分呈现了在财报中。

“这代表,现金流的变化并非源于经营上的恶化,而是预售学费带来的季节性资金占用。”中国企业资本联盟副理事长柏文喜分析,因教育行业普遍采用先收费后上课模式,Q1集中招生预售学费形成递延收入,但课程交付和收入确认滞后,导致当期经营现金流出扩大,属于“战略性失血”。

多赛道试水成效未显

合规风险与口碑危机同步爆发

递延收入所体现的用户预付费意愿,为高途短期经营提供了缓冲,但长期盈利压力并未消解。为此,公司正尝试拓展新的业务边界。4月低调上线的“心予”心理咨询APP,标志其正式切入心理健康服务赛道,成为其产业多元化布局的一环。

事实上,作为一家依托K12教育发家的企业,高途自“双减”政策落地以来,曾多次尝试跨赛道布局。

2021年底,因双减政策先后砍掉K9与K12业务的高途,宣布向成人教育和职业培训转型。2022年底,高途模仿“东方甄选”成立“高途佳品”,拓展直播电商业务,于2024年9月折戟。

陈向东表示,这项业务“从商业上讲没法真正自负盈亏”。这说明,新业务的拓展并非易事,高途作为一家O2O平台,长期聚焦“在线直播大班课”,品牌形象根深蒂固,难以在一时转变。与直播电商的显性失利相比,其非学科业务中承载转型希望的大学生及成人教育板块,则表现出另一种“温水煮青蛙式”困境。

快速扩张期所带来的红利消退过后,该业务未能成为新的业绩支撑点。数据显示,2024年大学生和成人教育业务实现8.39亿元,对比其全年45.4亿元的营收,占比不足20%。至2025年末,该业务占总营收比例仍持续下滑,约为总收入的15%,相比于其传统学习业务,仍存在较大差距。

在新业务板块尚未形成足够营收支撑的背景下,高途仍选择逆势加码线下重资产布局。截至2025年底,高途已在郑州、武汉、成都等近30个城市设立教学与运营中心。2026年4月18日,高途考研武汉梦中心正式启用,这是高途继郑州梦中心之后的又一重资产线下布局。

对此管理层表示,线下业务的用户留存率与教室利用率稳步提升,预计上半年线下业务的现金收入和收入在今年上半年将保持相对强劲的增长。

但不可否认的是,线下学习中心前期投入大,设施运维成本高等问题也客观存在,其重资产的模式也将推动成本端快速膨胀。

自2023年10月《校外培训行政处罚暂行办法》落地执行以来,“隐形变异”学科培训已成为各地“双减”执法的核心打击对象,而高途逆势铺开的线下扩张,恰恰撞上了这条高压线。

2026年1月,北京市朝阳区高途云劲科技有限公司因未取得办学许可证开展学科类培训,将思辨口才、逻辑思维分别包装成为数学、英语教学,被朝阳区市场监管局作出责令停产停业的行政处罚,并处以罚款。其本质是借素质类外衣变相开展学科类培训,以绕过许可准入门槛。

高途这种“机构先行,合规在后”的情况并非孤例。2025年7月,济南高途云集因无证办学被罚4.75万元。同年11月,天津高途云智也因类似情况被河西区教育局处罚。不仅如此,其郑州、北京等地子公司接连因税务违法、销售非法出版物等问题受到行政处罚,暴露出高途线下快速铺点过程中内控与合规审核严重滞后。

合规罚单之外,高途在前端营销承诺与后端交付体验之间的落差,同样在持续消耗品牌信用。

在黑猫投诉等公开平台上,高途系产品的被诉事项高度集中于三类:退费困难与高额扣款条款争议、销售端承诺(分层辅导/名师督导/提分保障)与实际上手的服务落差、以及课程资料与督学等核心交付缩水。

部分案例经媒体跟进报道后,进一步放大了消费者对“预付费+格式合同”模式的不信任感。对教育服务而言,信任是复购与转介绍的第一生产力,当投诉结构长期凝固在这三类问题上,损伤的不只是单次退款,而是口碑资产的折旧速度。

线下营销双重掣肘

高途押注AI谋求增长破局

线下扩张的合规隐患加之前端营销的信任透支,共同构成高途当前增长模式的两大掣肘。

为破局,管理层将目光转向技术端。2025年初,陈向东提出“All with AI, Always AI”,试图以AI赋能教学、服务与运营全链路,以此缓解对线下扩张和烧钱营销的过度依赖。

在该口号指引下高途于2025年先后与中国人民大学、复旦大学合作研发个性化教育大语言模型智能体。2026年5月22日,高途将原有的双师模式升级为“名师主讲+研究生二讲+AI智能”三位一体的三师伴学体系。

同时,高途高级副总裁罗斌于5月14日升任首席运营官(COO),也被广泛认为高途持续押注“教育+AI”赛道的决心。

截至目前,高途仍未推出自研大模型,而是依赖接入DeepSeek等第三方模型来提供AI相关的服务。这表明,在AI领域,高途仍未建立起行之有效的“护城河”。

从财务数据来看,高途的AI战略与其实际资源倾斜之间存在明显错位。2025年全年,公司的研发费用为6.28亿元,同比下降3.26亿元,研发投入仅为销售投入的五分之一。进入2026年第一季度,研发费用同比微增5.6%,回升至1.59亿元,但与巨额的销售费用相比,投入结构失衡的局面未得到实质扭转。

在“重营销,轻研发”的投入模式下,高途的“AI”叙事仍缺乏足够的说服力。

从K12到成人教育,从直播电商到线下梦中心,从双师模式到AI伴学,高途正站在“规模扩张”向“盈利性增长”的艰难跨越阶段。这不仅是业务布局的广度之争,更是财务健康与战略定力的双重博弈。

柏文喜直言,高途目前处于“以投入换增长”的关键期,AI提效是确定性趋势,但线下重资产扩张与持续盈利之间存在天然张力。若不能在2026年上半年证明其评估逻辑成立,市场对其战略可行性的质疑将进一步加剧。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。