鸿富诚冲击创业板,聚焦热管理材料及器件产品,客户集中度较高

深圳是一片创业创新的热土,这里不仅孕育出华为、腾讯、大疆等科技巨头,还涌现出不少专精特新“小巨人”公司。

在越疆科技、乐聚智能之后,近期深圳又有科技企业冲击A股IPO上市。

格隆汇获悉,6月9日,深圳市鸿富诚新材料股份有限公司(简称“鸿富诚”)将在深交所首发上会,拟在创业板上市,保荐人为华源证券。

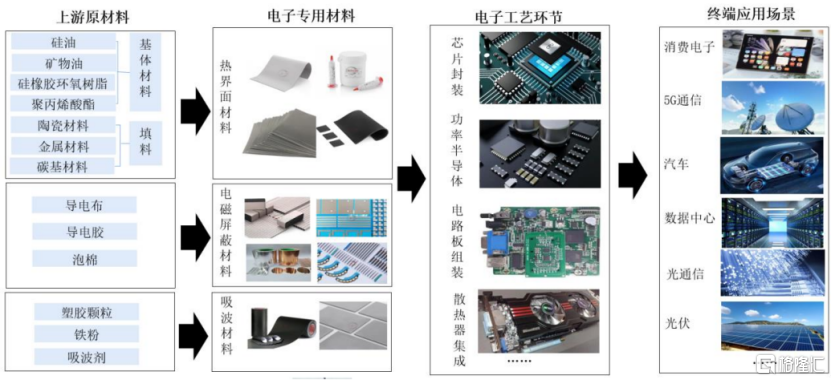

鸿富诚专注热管理、电磁屏蔽和吸波等先进电子功能材料及器件研发、产业化,产品广泛应用于数据中心(AI高功率芯片、光模块)、智能汽车、5G通信及消费电子等领域。

1

聚焦热管理材料及器件产品,客户集中度较高

鸿富诚主要从事导热界面材料、电磁屏蔽材料、吸波材料等电子功能材料的研发、生产和销售。

其中,鸿富诚的热管理材料主要为导热界面材料,包括碳基导热垫片、金属碳基复合材料、导热硅胶垫片、导热凝胶等。导热界面材料是一种广泛应用于集成电路封装和电子散热的材料;

电磁屏蔽材料产品主要包括包裹类导电泡棉、全方位导电泡棉、SMT导电泡棉、导电毛丝等。电磁屏蔽材料通过反射、吸收或多重损耗机制阻断电磁波传播,防止电子设备间的相互干扰;

吸波材料产品主要为水溶性吸波材料,吸波材料的主要作用是降低电磁波的干扰和反射。

公司产品主要应用于芯片封装、功率半导体器件、电路板组装等工艺环节,下游应用领域包括数据中心、消费电子、5G通信、汽车电子、光通信、光伏等领域。

公司所处行业在产业链中的地位和作用,图片来源于招股书

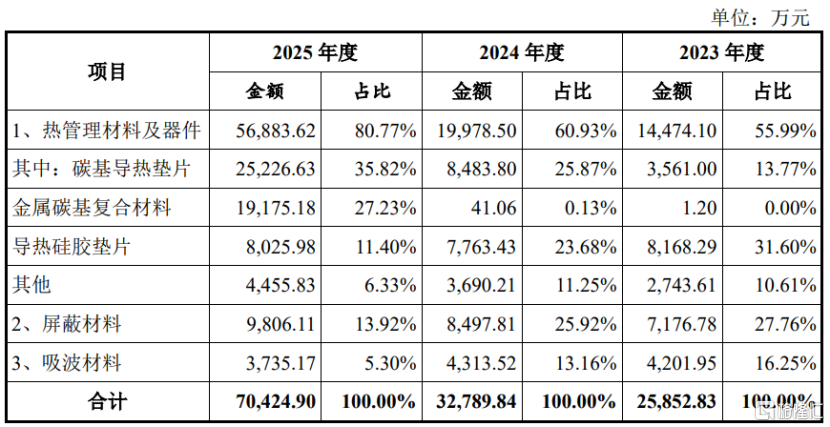

具体来看,2023年、2024年、2025年(简称“报告期”),鸿富诚来自热管理材料及器件的营收占比从55.99%提升至80.77%,占比较大;而来自屏蔽材料、吸波材料的营收占比有所下降。

公司主营业务收入的构成分类情况,图片来源:招股书

鸿富诚需要采购石墨烯原材料、导热粉体、石墨片、液态金属材料、导电布类、胶类、垫片类、泡棉类等主要材料。其供应商包括云南云天墨睿科技有限公司、重庆鸿泰电子材料有限公司、苏州锦艺新材料科技股份有限公司、广东金戈新材料股份有限公司等。

公司依托石墨烯导热垫片及金属碳基复合材料等核心产品,成功跻身全球头部AI芯片企业热管理材料供应链,并实现批量供货,客户包括纬创资通、鸿海精密、广达电脑等。但由于该等产品量产时间相对较短,同时产品附加值相对较高,吸引国内外众多竞争者入局,核心产品面临市场竞争加剧的风险。

报告期内,鸿富诚向前五大客户的销售收入占比分别为43.63%、48.23%和66.7%,呈逐年上升趋势,客户集中度较高,主要系公司向主要客户供应石墨烯导热垫片及金属碳基复合材料等高端导热界面材料产品并持续放量导致。

近几年公司来自境外客户的收入占比提升,2025年外销主营收入占比为66.02%,存在汇率波动风险。

值得注意的是,随着经营规模的扩大,鸿富诚的应收账款也逐年攀升。2023年末至2025年末,公司应收账款账面价值从约1.02亿元飙升至3.04亿元,占当期营业收入的比例从39.25%增加至43.05%,占比较大,存在应收账款回收风险。

2

业绩呈增长趋势,2025年研发费用率低于同行均值

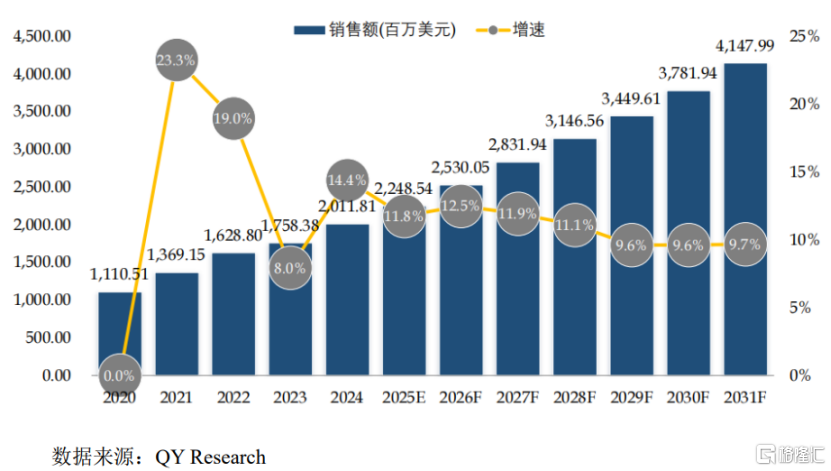

近年来,受益于AI、5G、新能源汽车、消费电子等下游领域的快速发展,热界面材料的市场规模稳步增长。

据QYResearch数据显示,2024年全球TIM市场销售额为20.12亿美元,预计到2031年将增长至41.48亿美元,2025年至2031年的年复合增长率为10.74%。

全球TIM市场销售额,图片来源于招股书

从国内来看,随着5G商用化、电子材料国产化进程加速,以及导热散热材料在新能源汽车、动力电池、数据中心等应用领域的持续拓展,我国热界面材料市场规模持续增长,2024年中国市场规模达到10.27亿美元,预计2031年将达到21.64亿美元,年复合增长率预计为11.09%。

受益于下游行业,尤其是AI算力基础设施的爆发式增长,近几年鸿富诚的业绩呈增长趋势。2023年、2024年、2025年,鸿富诚的营业收入分别约2.6亿元、3.3亿元、7.07亿元,对应的净利润分别约0.35亿元、0.72亿元、2.7亿元。

经审阅,2026年1-3月,公司的营业收入和净利润分别约1.69亿元、0.62亿元,较上年同期增长78.99%和125.42%,较2025年度增速有所放缓。

值得注意的是,目前HBM存储芯片短缺,且未来1-2年仍供应紧张,将制约AI芯片产品出货量增长,或放缓其出货节奏,可能影响公司产品销售。

同时,受市场竞争、客户议价及规模量产等影响,鸿富诚同型号产品在生产周期内呈现下降态势,如果未来高附加值新产品迭代不及预期,原产品价格持续下行将影响公司毛利率和业绩。

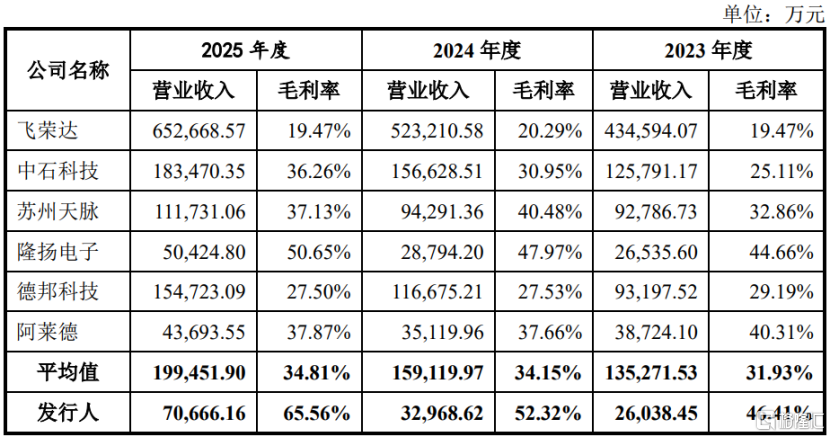

报告期各期,鸿富诚的综合毛利率分别为46.41%、52.32%、65.56%,明显高于同行业可比公司平均值,公司称主要是产品构成、应用行业及领域有所差异导致。

公司毛利率水平与同行业可比公司对比情况,图片来源于招股书

鸿富诚主要产品的技术研发需要系统性地掌握材料配方、工艺技术等多个维度的关键技术,要求材料厂商具备深刻的技术沉淀和产业化经验积累。但随着业务规模的扩大,鸿富诚2025年的研发费用率降至4.59%,低于同行业上市公司平均值。

如果公司研发不足,或者行业技术迭代,引发下游客户对主流技术路线选择发生变化,可能导致公司现有产品难以满足下游客户需求。

从竞争格局来看,德国汉高、陶氏化学、信越化学、莱尔德等国际巨头凭借技术积累和广泛的市场渠道,在半导体封装等中高端应用场景占据了较高的市场份额。中国部分导热界面材料头部企业借助产业链基础及国产化需求的提升,进一步攻克高端应用市场。

由于目前能够实现碳纤维及石墨烯导热垫片(非用于散热的石墨烯膜)量产交付并应用头部企业的厂商极少,鸿富诚在碳基导热垫片细分市场处于行业领先地位。但与国内外材料行业巨头相比,公司在业务体量、资金实力、品牌影响力等方面还存在一定差距。

3

60后在深圳宝安区创业多年,冲击IPO

鸿富诚注册地位于深圳市宝安区福永街道,其前身深圳市鸿富诚屏蔽材料有限公司成立于2003年,由孙爱祥、赵建平出资设立,并在2021年整体变更为股份有限公司。

本次发行前,孙爱祥、赵建平合计控制鸿富诚67.86%的表决权。其中,赵建平为孙爱祥姐夫,两人在2021年7月签署了《一致行动人协议书》。

此外,国投创业、远致星火、哈勃科技、深创投社保基金、若希投资等均为公司股东。

管理层方面,鸿富诚的董事长孙爱祥出生于1968年,高中学历。他曾陆续担任过保祥塑料厂负责人、深圳好特胶粘材料有限公司销售、深圳市宝安区福永镇立霸胶粘材料商行负责人、海盐海诚胶粘材料有限公司负责人,还当过鸿富诚有限总经理。

董事赵建平出生于1963年,高中学历。他曾担任过大杨山石料厂厂长,还当过鸿富诚有限监事,2003年10月至今任海盐强盛纺织有限公司执行董事、总经理,2011年12月至今任海盐欣兴小额贷款有限公司监事。

本次创业板IPO,鸿富诚拟募集资金约12.2亿元,用于先进电子功能材料基地建设项目、深圳市鸿富诚新材料股份有限公司研发中心建设项目、营销服务网络及总部基地建设项目、补充流动资金、发展与科技储备资金。

公司募集资金总额及拟投资项目情况,图片来源于招股书

整体而言,凭借石墨烯导热垫片、金属碳基复合材料等创新产品,目前鸿富诚已进入全球头部AI芯片企业导热界面材料供应链并批量供货。同时,受益于下游行业的发展,公司业绩呈增长趋势,但也面临客户集中度较高、应收账款规模上升、市场竞争加剧等风险。未来,公司还是得持续进行研发创新,来提升竞争力。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。