外部利率上行,对国内冲击几何?

主要观点

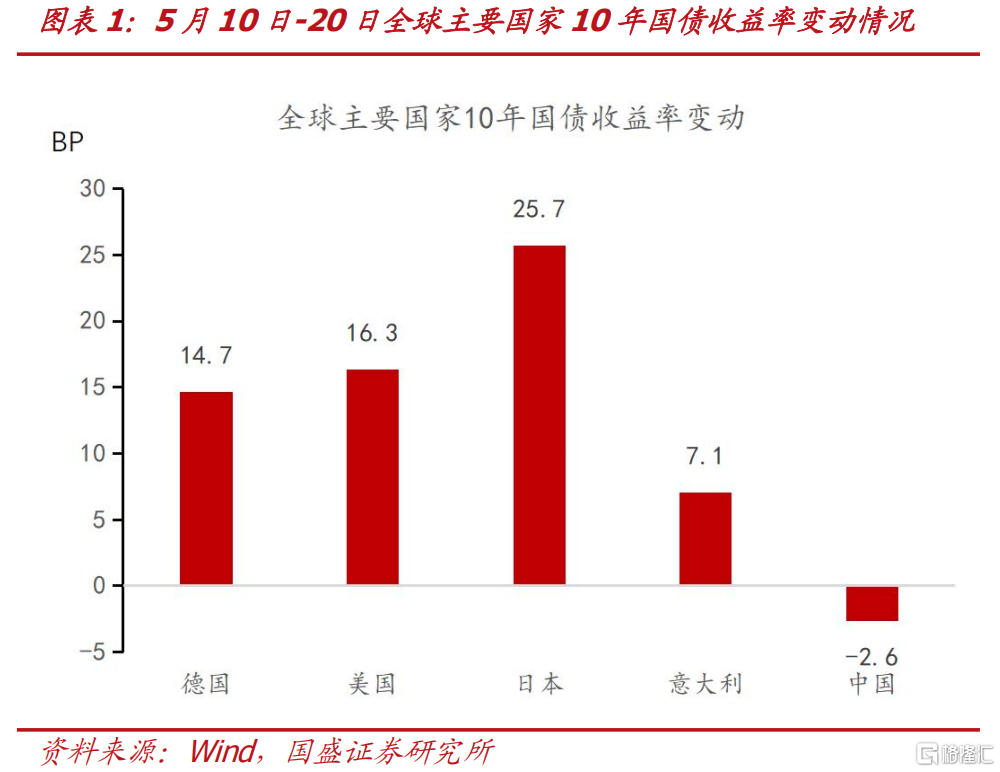

近期海外长端利率显著上行。近期海外主要经济体长端利率明显抬升。截至2026年5月20日,日本10年期国债收益率升至2.77%,较5月上旬上行约25.7BP,升幅居主要经济体前列;美国10年期国债收益率升至4.57%,较5月上旬上行约16.3BP;德国、意大利10年期国债收益率分别升至3.16%、3.84%,分别上行约14.7BP、7.1BP。

本轮海外利率上行主要由三方面因素共同驱动。一是地缘冲突升级再度推升油价,能源价格上涨强化全球再通胀预期;二是美国经济数据仍表现出较强韧性,通胀压力上升,推动市场对美联储降息节奏和幅度重新定价;三是美国国债供需压力较大,而美联储缩表背景下对国债的承接力度下降,债券市场供需格局趋于承压。

地缘冲突升级,全球再通胀压力攀升。近期中东局势恶化带来的再通胀压力。5月以来美伊局势明显升温,伊朗核谈判陷入僵局,双方军事威慑同步升级。油价上涨预期推升市场对再通胀的担忧,并对海外长端利率形成一定上行压力。5月25日,美伊已就全面开放霍尔木兹海峡达成一致,预计下一阶段全球通胀压力将有所缓解。美联储年内加息预期升级。4月后,全球能源价格上涨开始更明显传导至美国CPI表现。美国4月通胀数据显示,CPI同比升至3.8%,前值为3.3%,油价冲击已开始从预期层面向实际通胀数据传导。随着美国经济数据持续超预期、通胀黏性仍存,目前市场预计美联储2026年加息一次概率已达58%,导致美债收益率快速上行。美日供给压力叠加承接不足,推动利率上行。近年美国财政赤字和债务规模持续处于高位,国债供给压力仍对长端利率形成支撑。2025财年,美国政府赤字由1.82万亿美元缩减至1.78万亿美元,赤字率由6.3%降至5.9%,但赤字绝对规模仍处高位。与此同时,美联储缩表持续推进,美债边际承接力量减弱。在债务供给维持高位而美联储承接下降的背景下,市场需要更高收益率吸引资金配置,推动期限溢价上行。

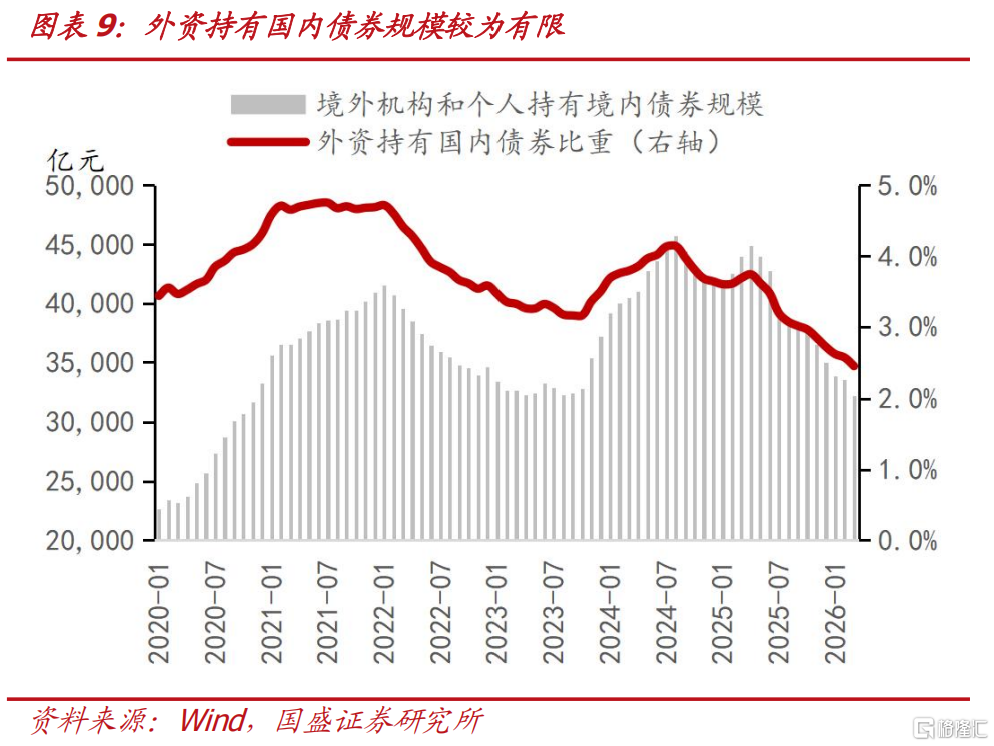

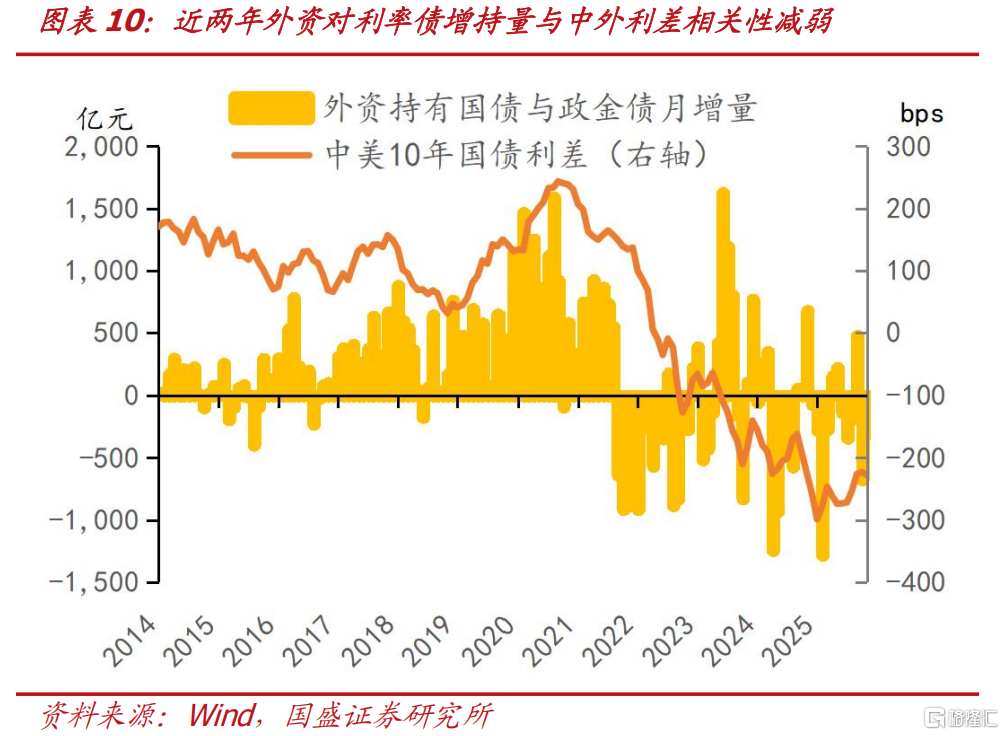

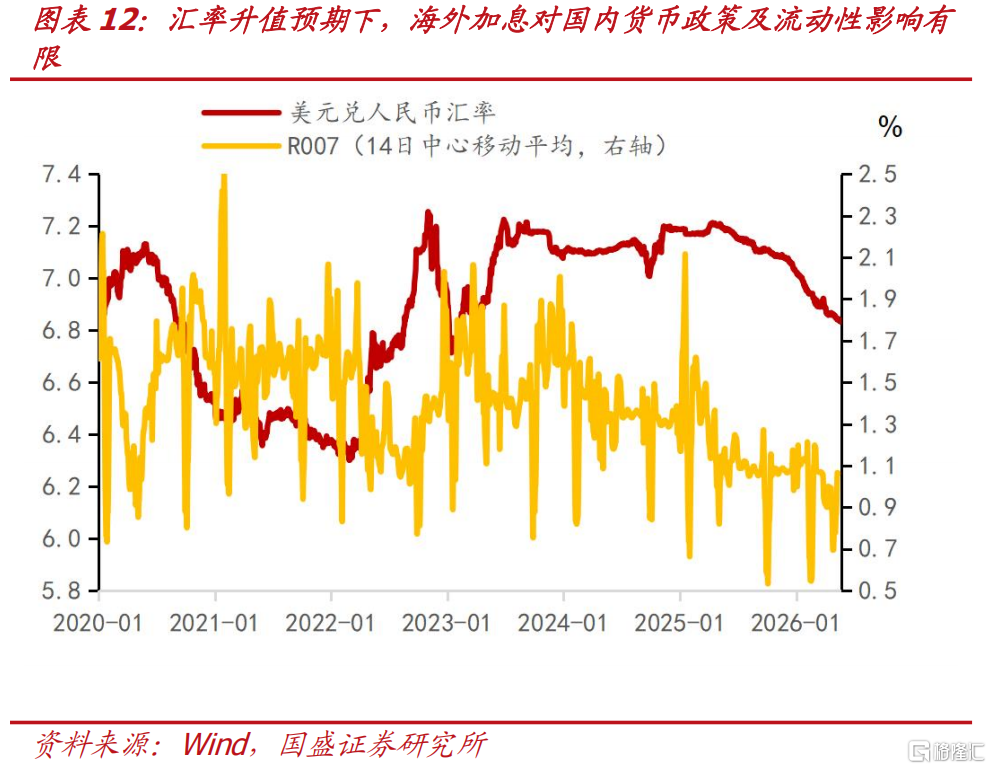

对国内债市来说,由于外资持有国内债券规模有限,因而直接影响不大。虽然外部长债利率上升提升外部票息,将拉大中外利差。但从过去几年中美利差及外资持债表现来看,中外利差与外资配债之间并无明确相关性。外资直接持有利率债规模有限,目前持有国债和政金债不足2.7万亿元,且部分不随利差变化而流动,因而直接对利率债影响有限。中外利差变化影响更多通过存单等品种体现,背后原因主要是远期汇率升水存在较大变化。此前汇率贬值压力较强时期较高的远期升水吸引了资金流入,外资持有存单规模一度上升到1.3万亿元左右的高位。但随着人民币汇率升值,远期升水减少,外资持有存单规模下降,目前已经降至2900亿元左右。进一步下降空间有限,因而对债市冲击也相对有限。

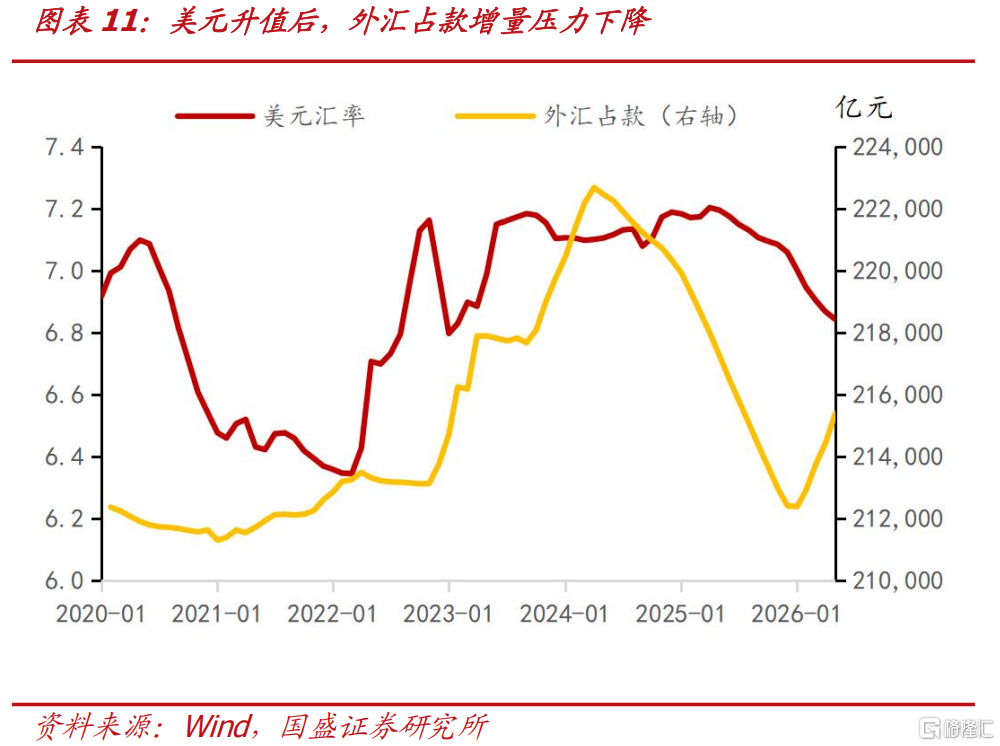

从间接影响来看,出口强劲、汇率升值预期下,海外货币收紧对国内掣肘或有限,但可能降低外汇占款增加,不过由于体量有限,对流动性影响也有限。年初以来,美元汇率持续升值,截止至5月25日,2026年美元兑人民币即期汇率从年初的7.03升值至6.83,累计升值2.9%,当前出口表现强劲,人民币有望继续处于升值周期中,海外货币政策收紧难以对我国货币政策宽松形成明显掣肘。而在此前人民币升值过程中,外汇占款有所增加,从去年末的21.2万亿元增长到今年4月的21.5万亿元,月均增量在750亿元左右。如果外部利率走高,美元升值,人民币升值压力短期缓解,这可能导致外汇占款增量下降,从而形成对流动性的补充。但考虑到外汇占款月度变化幅度有限,月度750亿元左右的规模不足以改变当前的流动性格局,因而影响也相对有限。

海外利率上行对国内债市影响或有限,由短及长行情依然有进一步空间。资金稳定环境下,曲线又较为陡峭,随着时间持续,资金会继续向长端转移,进而推动利率相应下行。在存单等短端利率不变情况下,如果利差回到2021年以来均值,我们依然预计本轮10年国债有望下行至1.70%左右,30年国债有望下行至2.1%左右。

风险提示:海外地缘政策风险,全球货币政策超预期;风险偏好恢复超预期。

报告正文

近期海外长端利率再度明显上行。上周海外主要经济体长端利率明显抬升,美债与日债收益率均升至阶段性高位。截至2026年5月20日,日本10年期国债收益率升至2.77%,较5月上旬上行约25.7BP,升幅居主要经济体前列;美国10年期国债收益率升至4.57%,较5月上旬上行约16.3BP;德国、意大利10年期国债收益率分别升至3.16%、3.84%,分别上行约14.7BP、7.1BP。

一、海外债市上行驱动因素

整体来看,本轮海外利率上行主要由三方面因素共同驱动。一是地缘冲突升级再度推升油价,能源价格上涨强化全球再通胀预期;二是美国经济数据仍表现出较强韧性,就业、消费及服务业景气度并未明显走弱,推动市场对美联储降息节奏和幅度重新定价;三是美国国债供给压力较大,而美联储缩表背景下对国债的承接力度下降,债券市场供需格局趋于承压。

1、地缘冲突升级,全球再通胀压力攀升

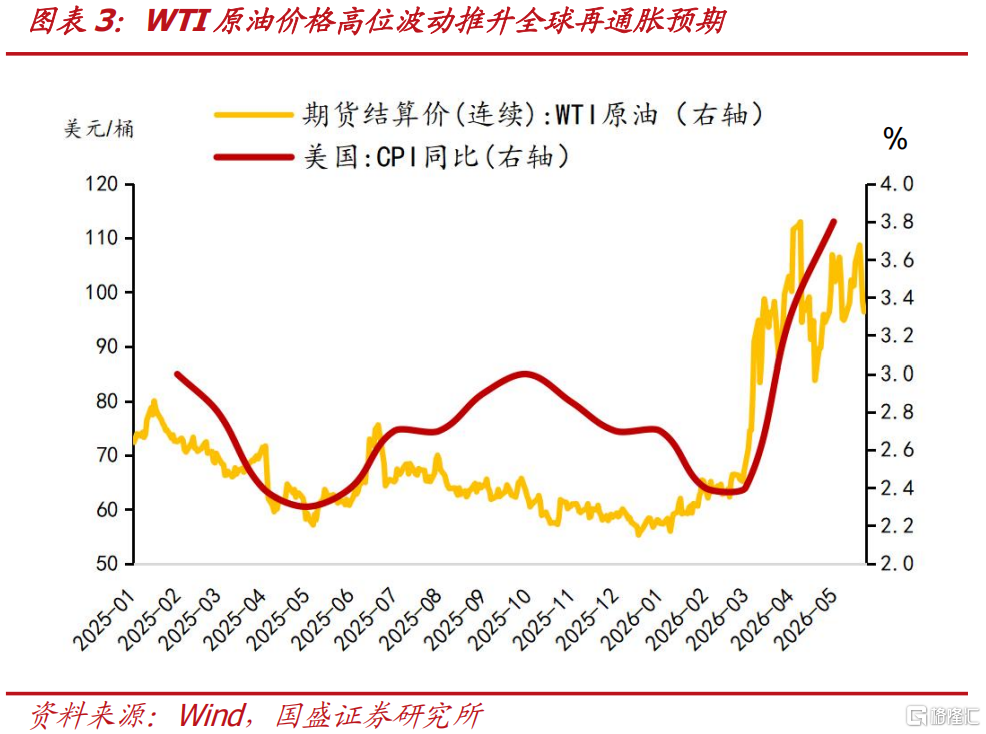

近期中东局势恶化带来的再通胀压力,是本轮海外利率上行的主要原因之一。5月以来,美伊局势明显升温,伊朗核谈判陷入僵局,双方军事威慑同步升级。5月19日,美国声明拟重新将对伊军事打击选项提上日程,美伊冲突升级为直接军事对抗的风险明显上升。与此同时,伊朗提出对霍尔木兹海峡实施航运管控,全球开始担忧原油运输及能源供给安全。目前国际原油价格已经回升至高位,截至2026年5月23日,WTI原油周平均期货结算价为100.8美元/桶,较4月最后一周增加8.31美元/桶。油价上涨预期推升市场对再通胀的担忧,并对海外长端利率形成一定上行压力。5月25日,美伊已就全面开放霍尔木兹海峡达成一致,预计下一阶段全球通胀压力将有所缓解。

2、经济韧性+通胀黏性,美联储年内加息预期升级

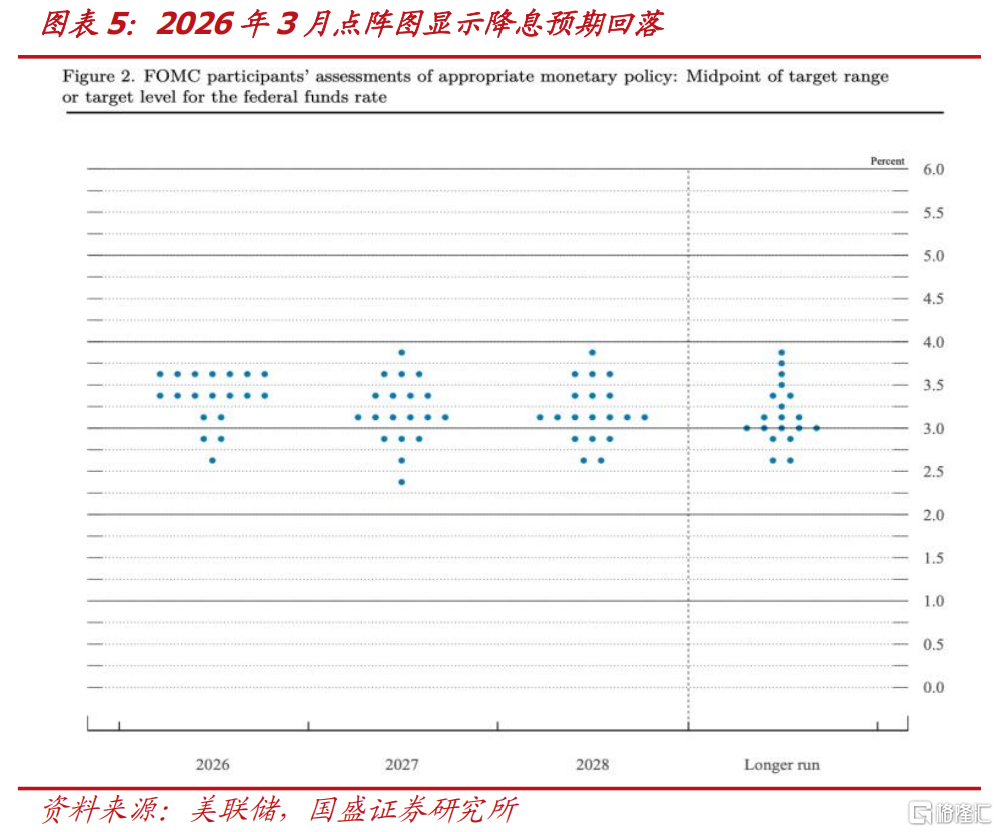

美国方面,4月美国经济数据显示经济韧性与通胀黏性仍存,市场重新定价美联储降息路径,并带动美债利率中枢维持高位。虽然美伊地缘摩擦自2月底以来已持续升温,但前期对美国通胀数据的直接影响仍相对有限。进入4月后,能源价格上涨开始更明显传导至美国CPI表现。美国4月通胀数据显示,CPI同比升至3.8%,高于3月的3.3%;其中能源价格环比上涨3.8%,汽油价格环比上涨5.4%,能源项同比上涨17.9%,汽油价格同比上涨28.4%,显示油价冲击已开始从预期层面向实际通胀数据传导。而美国经济数据整体仍表现出较强韧性。4月非农就业人数新增11.5万人,连续二个月实现正增长;4月失业率维持在4.3%不变。此前市场一度交易“快速降息”预期,美债长端利率提前计入较深幅度的宽松预期。但随着美国经济数据持续超预期、通胀黏性仍存,目前市场预计美联储2026年加息一次概率已达58%,导致美债收益率快速上行。

日本方面,本轮日债利率上行幅度显著,主要是受到油价上涨输入型通胀压力抬升的推动。日本能源对外依存度较高,油价上涨叠加日元贬值,进一步推升以美元计价的能源进口成本,并向国内生产端价格传导。4月日本国内企业物价指数(CGPI)同比上涨4.9%,达到132.8,显著高于市场预期的3.0%,增速较3月的2.9%明显加快,创2023年5月以来新高。截至2026年5月22日,美元兑日元汇率升至159.2,日元偏弱进一步强化输入型通胀压力,带动日本国债收益率中枢上行。

3、美日供给压力叠加承接不足,推动利率上行

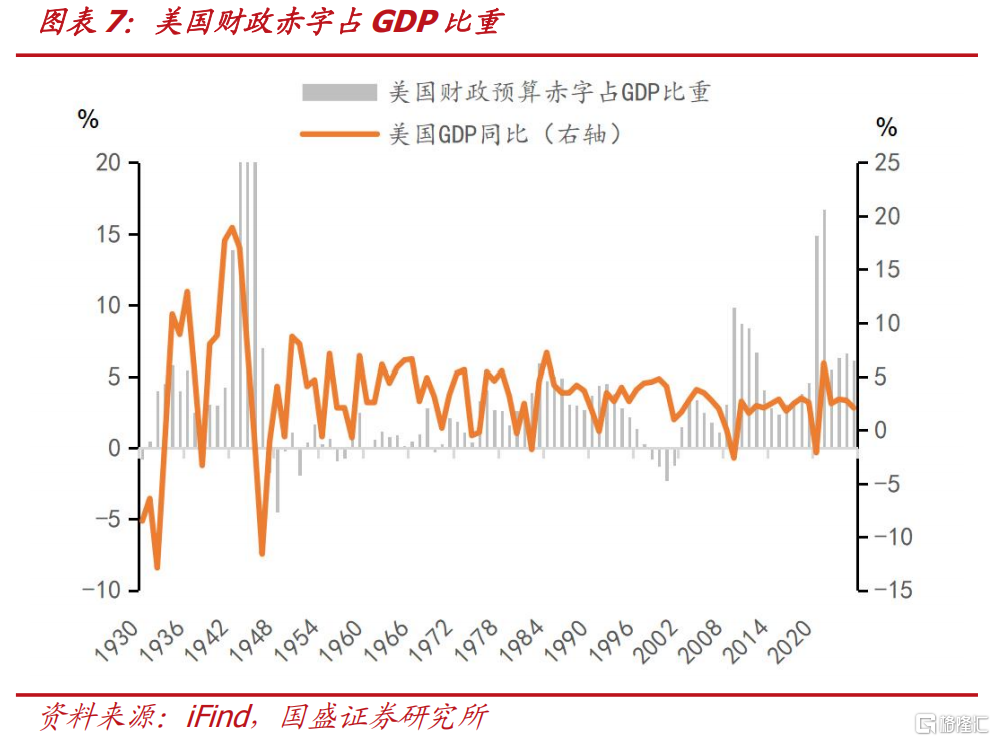

除油价上涨带来的通胀压力与降息预期回落外,本轮美债利率上行还受到财政供给压力与市场承接力量不足的影响。近年美国财政赤字和债务规模持续处于高位,国债供给压力仍对长端利率形成支撑。2025财年,美国政府赤字由1.82万亿美元缩减至1.78万亿美元,赤字率由6.3%降至5.9%,但赤字绝对规模仍处高位,财政融资需求并未明显缓解。与此同时,美联储缩表持续推进,不再像QE时期大量购买国债,美债边际承接力量减弱,新增供给更多依赖商业银行、海外投资者、养老金、货币基金等市场化资金承接。在债务供给维持高位而美联储承接下降的背景下,市场需要更高收益率吸引资金配置,推动期限溢价上行,并对长端美债收益率形成支撑。

二、外部利率上行或对国内债市影响有限

对国内债市来说,由于外资持有国内债券规模有限,因而直接影响不大。虽然外部长债利率上升提升外部票息,将拉大中外利差。但从过去几年中美利差及外资持债表现来看,中外利差与外资配债之间并无明确相关性。外资直接持有利率债规模有限,目前持有国债和政金债不足2.7万亿元,且部分不随利差变化而流动,因而直接对利率债影响有限。中外利差变化影响更多通过存单等品种体现,背后原因主要是远期汇率升水存在较大变化。此前汇率贬值压力较强时期较高的远期升水吸引了资金流入,外资持有存单规模一度上升到1.3万亿元左右的高位。但随着人民币汇率升值,远期升水减少,外资持有存单规模下降,目前已经降至2900亿元左右。进一步下降空间有限,因而对债市冲击也相对有限。

从间接影响来看,出口强劲、汇率升值预期下,海外货币收紧对国内掣肘或有限,但可能降低外汇占款增加,不过由于体量有限,对流动性影响也有限。年初以来,美元汇率持续升值,截止至5月25日,2026年美元兑人民币即期汇率从年初的7.03升值至6.83,累计升值2.9%,当前出口表现强劲,人民币有望继续处于升值周期中,海外货币政策收紧难以对我国货币政策宽松形成明显掣肘。而在此前人民币升值过程中,外汇占款有所增加,从去年末的21.2万亿元增长到今年4月的21.5万亿元,月均增量在750亿元左右。如果外部利率走高,美元升值,人民币升值压力短期缓解,这可能导致外汇占款增量下降,从而形成对流动性的补充。但考虑到外汇占款月度变化幅度有限,月度750亿元左右的规模不足以改变当前的流动性格局,因而影响也相对有限。

海外利率上行对国内债市影响或有限,由短及长行情依然有进一步空间。资金稳定环境下,曲线又较为陡峭,随着时间持续,资金会继续向长端转移,进而推动利率相应下行。在存单等短端利率不变情况下,如果利差回到2021年以来均值,我们依然预计本轮10年国债有望下行至1.70%左右,30年国债有望下行至2.1%左右

风险提示

海外地缘政策风险;全球货币政策超预期;风险偏好恢复超预期。

注:本文节选自国盛证券所于2026年5月25日发布的研报《外部利率上行,对国内冲击几何?》,分析师:杨业伟 S0680520050001 、李美雍S0680525070011

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。