两轮科技周期行业如何轮动?

投 资 要 点

1、中国科技资产持续重估,2023年以来的AI科技周期和2009-2015年的移动互联网周期可比性越来越强。

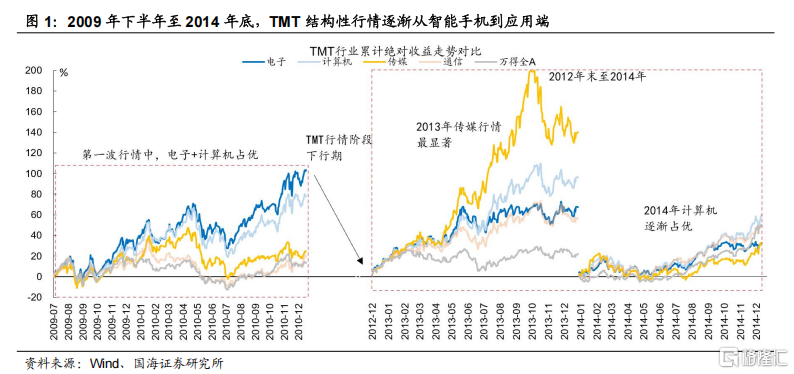

2、2009-2015年科技板块内部轮动的顺序是电子(2009-2010年的果链)→传媒(2012年底-2014年2月的国产电影+手游崛起)→计算机(2013年下半年-2014年底的互联网+持续发酵),最后在2015年上半年走向泡沫化。

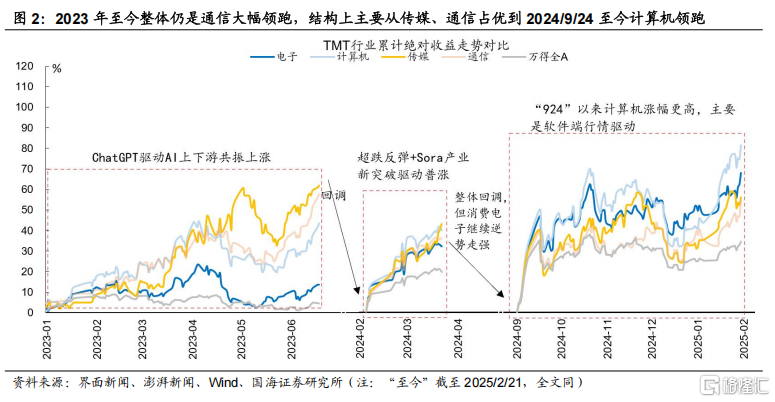

3、2023年至今科技板块内部轮动的顺序是通信+传媒(ChatGPT拉动AI上下游共振)→2024年初超跌后普涨(救市+Sora模型)→计算机+电子(2024/9/24之后的宏观组合拳+DeepSeek)。

4、科技周期的起步从硬件端开始,扩散到软件和应用既是产业周期的确认,也意味着行情进入主升浪,标志是计算机板块的领涨,与此同时内容行业如传媒也会有不错的弹性。

5、科技股主升浪核心驱动力是估值,主升浪中业绩会从低基数逐步上行,并且可以从资本开支确认,2009-2015年科技股业绩是资本开支和并购共振的结果,当前这两点也有不错的苗头。

风险提示:研究方法(历史回溯与比较研究法)的局限性,中美摩擦加剧,地缘政治突发风险,海外流动性宽松不及预期,早期历史数据存在个别缺失值,相关测算假设条件较少仅供参考,AI发展进程不及预期等。

正 文

01

两轮科技周期行业如何轮动

2009-2015年TMT大级别行情中,第一波(主要是2009-2010年)以电子、计算机明显占优,第二波(主要是2012年末至2014年)从传媒到计算机。2023年至今(截至2025/2/21,后同)以ChatGPT为开端的AI行情,整体上是通信大幅领跑,主要得益于业绩相对确定性,回调幅度往往较小。结构上看,则主要从上下游共振的“传媒+通信”占优再到2024年“924”至今的计算机领跑。

02

移动互联网周期下的科技行业轮动

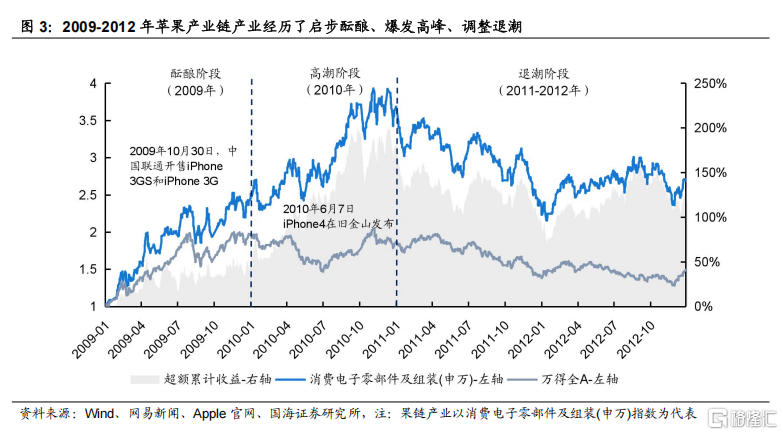

Ø 苹果手机产业链(果链)崛起,电子领涨:2009年-2010年

2009–2012年期间果链产业经历了从技术储备到订单爆发,再到调整整合的动态演进。2009年10月30日,中国联通开售iPhone 3GS和iPhone 3G,标志着苹果手机正式登陆中国内地市场,为整个产业链奠定了设备储备的基础。2010年果链迎来爆发式增长,iPhone 4的发布成为这一年的催化剂,其全玻璃面板与金属边框的创新设计对组装工艺提出更高要求,促使供应链企业迅速扩产和技术升级。2011–2012年,果链产业市场步入相对平稳阶段,行业逐渐进入调整期。

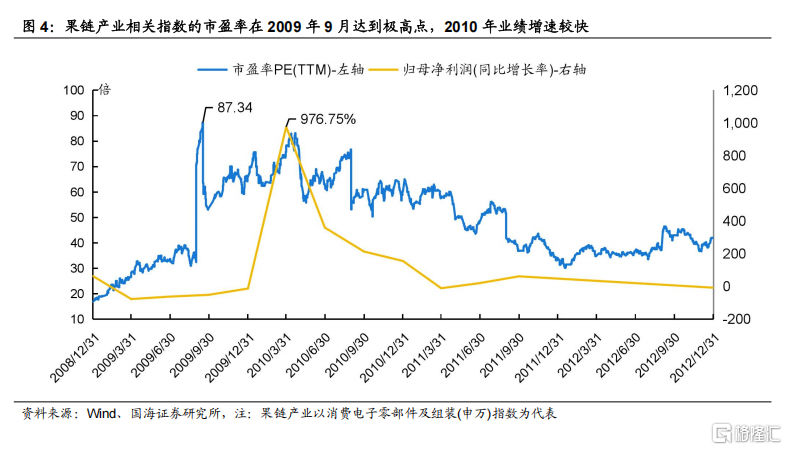

2009年至2012年,果链产业的估值也经历了先上升后逐步回落的过程。2009年,消费电子零部件及组装(申万)指数估值实现大幅提升,在9月份市盈率达到87.34倍,市场对苹果供应链未来增长有强烈预期。2010年后,估值维持在50至80倍的高位震荡,业绩增长表现抢眼,2010年Q1归母净利润同比增长率高达976.65%。2011年市场进入调整期,整个果链产业的盈利能力开始出现放缓迹象,整体估值水平也呈现出逐步回调的趋势,行业进入了理性调整阶段。

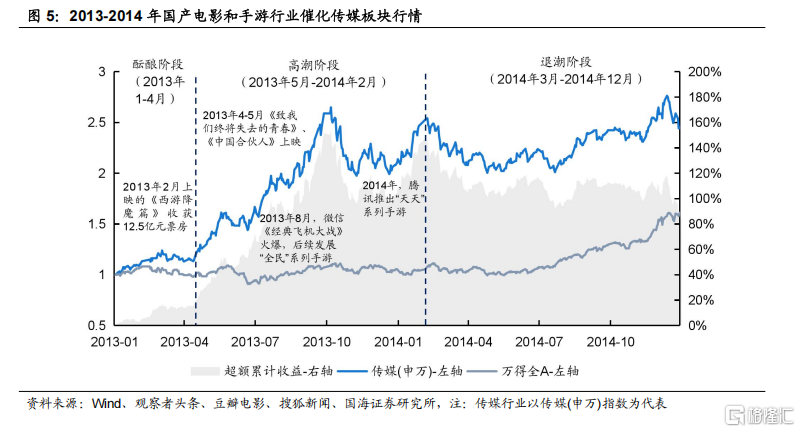

Ø 传媒行业繁荣:2012年底-2014年2月

2013-2014年A股传媒板块繁荣主要由国产电影和手游行业助推。2012年底至2013年4月为酝酿期,国产电影陆续引发市场关注,2013年2月上映的影片《西游降魔篇》累计票房12.5亿元,预热效应初现。2013年5月至2014年2月为高潮期,《致我们终将逝去的青春》、《中国合伙人》等国产电影相继火热上映,据观察者头条披露的数据,2013年全年60部电影票房过亿,国产片反超进口片占到了33部,推动传媒板块大涨。与此同时,移动游戏进入黄金期,端游、页游势弱、手游崛起。智能手机普及催生千万级手游,腾讯《经典飞机大战》成为爆款,继而又推出“天天”系列手游如《天天爱消除》《天天酷跑》等。2014年3月后市场逐渐回调,催化剂效应减弱。

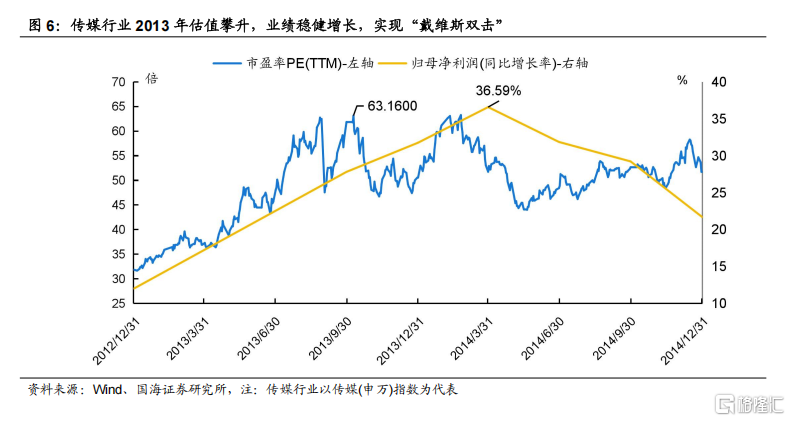

传媒板块在2013年估值攀升,业绩高速增长。随着国产电影热潮和移动游戏崛起,2013年资本市场对传媒板块预期拔高,同时企业盈利能力显著提升,传媒(申万)指数市盈率与归母净利润同比增长率持续走高,市盈率在2013年10月达到63.16倍。进入2014年第一季度,业绩增速进一步加快,归母净利润同比增长率达到36.59%。传媒行业在产业升级与市场情绪双重驱动下,实现了估值与业绩的“戴维斯双击”。

Ø 计算机板块走强:2013年下半年-2014年年底

2013-2014年计算机板块受益于政策与技术的双重推动。2013年,国家推动信息化建设,信息技术向工业领域全面渗透,催生电子商务、工业云、大数据等新型生产性服务业。三大运营商颁布4G牌照,4G商用和智能手机普及掀起移动应用热潮,手游、视频、移动支付等应用打开了新的市场空间。2014年,计算机板块进入高潮期。中国互联网企业掀起海外上市热潮,新浪微博、聚美优品、京东、阿里巴巴等企业先后赴美上市。以余额宝、理财通、支付宝、京东小银票为代表的互联网金融产品百花齐放,“互联网+”概念持续发酵。

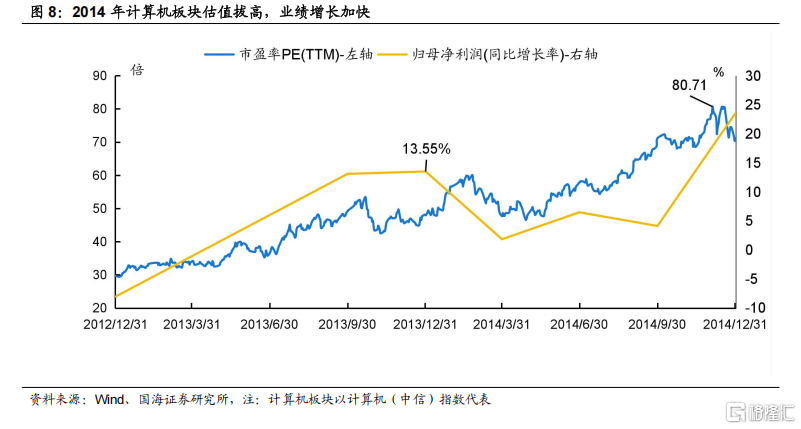

2014年,计算机板块估值与业绩双轮驱动行业爆发。2014年板块估值受到政策和技术的多重催化呈现显著上升趋势,截至2014年12月计算机指数市盈率攀升至80.71倍,较年初增长超65%。同期,计算机板块业绩表现也有所兑现,2014年第四季度归母净利润同比增长率达到23.60%,归母净利润增速有所提高,行业处于加速发展阶段。

03

2023年至今,科技行情在结构上如何演绎

Ø 2023年上半年:ChatGPT驱动的AI上下游共振

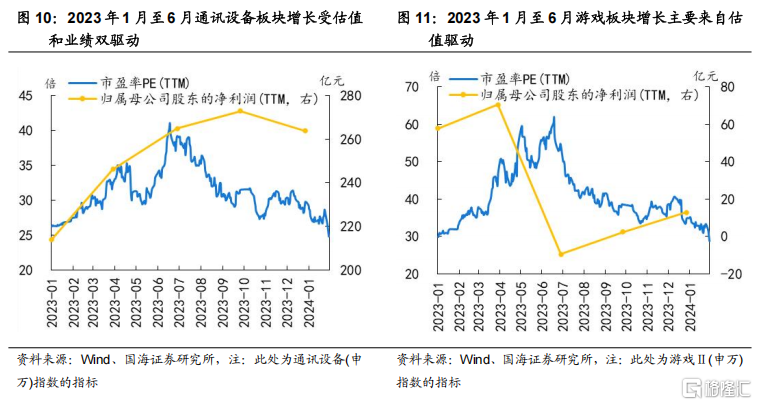

2023年上半年,ChatGPT引领的产业周期同时驱动了AI上下游(以通信设备及游戏为代表)的行情。2023年1月至2月为酝酿期,ChatGPT用户破亿引发市场对AI算力基建的强预期。2023年3月至6月为爆发期,英伟达大幅增加光模块采购量、微软宣布将GPT正式接入操作系统、国内大模型集中发布进一步催化行情,2023年3月1日至6月30日通信设备板块实现45%超额收益。游戏板块受AI+应用场景落地预期主导行情,2023年4月昆仑万维发布“天工”大模型,叠加游戏版号常态化发放,2023年3月1日至6月30日游戏板块实现64%超额收益。2023年年中,AI上下游板块估值处于高位,但业绩表现未能达到市场预期,同时缺乏新的重大产业催化因素,导致市场回调态势明显。

2023年上半年,上游通讯设备受估值与业绩双驱动,而游戏产业的超额收益主要由估值驱动。2023年1月3日至6月30日,通讯设备指数估值提升49%,归母净利润同期上涨24%。游戏板块受AI+应用场景预期主导行情,2023年1月3日至6月20日,游戏板块估值由30倍快速抬升至62倍,但业绩表现不佳,2023Q2归母净利润为-9.5亿元。AI技术虽有ChatGPT等重大产业突破,市场对过往互联网周期存在学习效应,但下游尚未实现业绩增长,导致上下游板块表现分化:上游通讯设备估值与业绩均达标,而下游游戏产业主要由估值驱动。

Ø 2024年初:政府与Sora模型催生科技板块普涨

2024年年初,政策层面积极干预以及Sora模型的推出驱动科技板块普涨。政策端,汇金公司救市举措与证监会的积极表态显著提升了市场信心与风险偏好,推动资金流入高弹性板块。技术端,Sora模型的推出标志着AI技术在视频领域的突破,进一步明确了AI技术路线,为板块提供了持续催化。值得注意的是,2024年6月,消费电子与通信板块逆势上涨,受益于苹果公司在2024年加大了订单量,并在AI领域积极布局,将Siri接入生成式AI技术,消费电子板块迎来新增长点,通信设备则受益于5G技术加速落地,逆势走强。

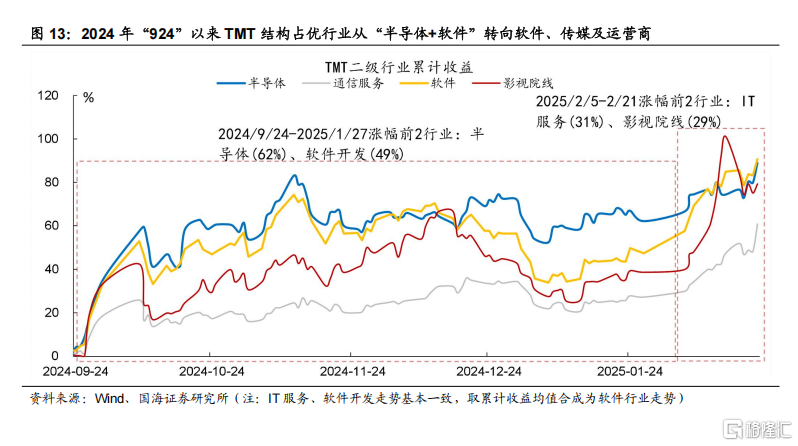

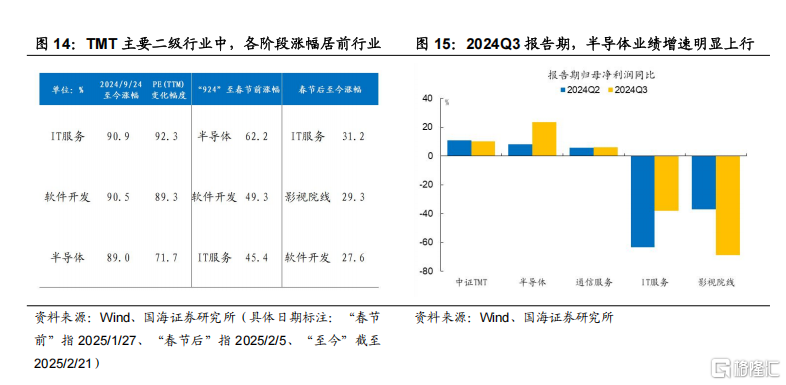

Ø “924”以来:从半导体、软件到影院、软件及运营商等

2024年“924”以来TMT行情实际上又可分为两阶段,从宏观及应用层催化到春节后DeepSeek及影视催化的行情。2024年9月24日宏观政策“组合拳”显著提振风险偏好,同时美国科技封锁加剧强化了自主可控预期,叠加AI驱动下的半导体景气周期,使得半导体行业涨幅领先。应用侧,海外商业化取得进展以及豆包大模型的技术突破对软件行业形成映射。2025年春节前后,DeepSeek的“AI平权”逐渐强化了应用及端侧繁荣预期,《哪吒之魔童闹海》票房持续新高,影视院线不断走高。另外叠加阿里巴巴财报电话会对AI的提振,持续布局AI业务并手握数据资产要素的三大运营商出现进一步上涨。

2024年“924”以来,TMT除半导体以外阶段涨幅居前的行业中,多数行业主要依赖估值贡献。2024Q3报告期,中证TMT板块归母净利润同比为10.2%,较2024Q2的10.7%有所下滑。TMT主要二级行业中,2024Q3半导体归母净利润同比23.5%,较2024Q2的8.2%进一步提升。其他行业如软件开发、影视院线等的上涨主要由估值提升驱动。

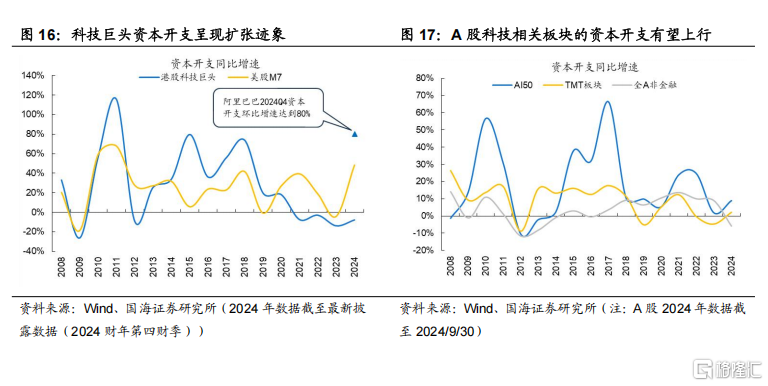

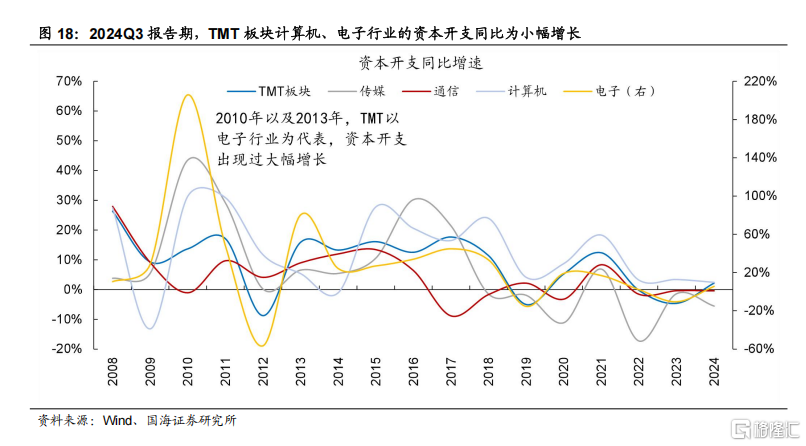

当前来看,科技巨头有望进入新一轮资本开支扩张周期。截至2024Q3,AI50以及TMT板块资本开支同比增速呈现上行趋势,全A非金融依然呈现负增长。海外方面,截至2025/2/21最新披露数据(可比口径)显示,2024财年美股M7资本开支增速明显上行,港股方面,阿里巴巴集团2025财年第三季度资本开支达到318亿元,环比大增80%,未来三年在云和AI的基础设施投入预计将超越过去十年的总和。

风险提示

研究方法(历史回溯与比较研究法)的局限性,中美摩擦加剧,地缘政治突发风险,海外流动性宽松不及预期,早期历史数据存在个别缺失值,相关测算假设条件较少仅供参考,AI发展进程不及预期等。

注:本文来自国海证券发布的证券研究报告《两轮科技周期行业如何轮动——策略周报》;报告分析师:胡国鹏、袁稻雨SAC编号:S0350521080003、S0350521080002

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。