“猪周期”观察|养殖板块创近年新低,猪周期失灵?

根据猪好多网,8月16日全国生猪(外三元)均价达21.25元/公斤,再度刷新2023年以来新高,此后几日整体呈高位震荡。

随着猪价强势上行,养殖端盈利亦快速增长。8月16日当周,外购仔猪养殖利润为493.22元/头,周环比上升116.07元/头;自繁自养利润达681.76元/头,周环比上升94.87元/头。

但同时市场也有所担忧——在养殖利润提升背景下,行业产能也随之回升,是否会压制猪价?行业景气周期有望持续到何时?

综合多家机构最新观点来看,猪价或将在相对高位维持较长时间,且年内仍有高点;而供给端的“预期差”或是后续板块走势的关键。

值得关注的是,在近期生猪板持续调整过程中,资金正加大对主题ETF的布局力度。根据上交所数据,截至8月20日,畜牧养殖ETF(516670)近1月场内流通份额增长1.2亿份。

【猪价高位震荡,产能回升引发担忧?】

对于近期猪价变化,开源证券分析认为,当前猪价处于高位,二育户及散户肥猪出栏积极性呈上行趋势,叠加高温背景下猪肉消费低迷,短期猪价存在压力。

华安证券则认为,二育整体偏理性,在经历了2021-2022年行情大起大落后, 二育更多转向短、频、快的操作模式。

涌益咨询数据显示,2024年5月11日-5月20日二育出栏占比达到峰值7.26%,较2023年10月11日-10月20日峰值的9.61%仍有差距,2024年8月1日-8月10日二育出栏占比仅为2.32%。

另一方面,部分第三方机构追踪的样本显示,能繁母猪存栏继续保持增长。

根据上海钢联、涌益咨询统计,7月能繁母猪存栏量分别环比增长1.11%、1.79%;从结构看,上海钢联口径下,规模场(具有一定规模的畜禽养殖场)、中小散能繁存栏分别环比增长1.14%、0.2%,规模场产能增加积极性高于中小散。

华安证券认为,2024年以来,生猪产能恢复明显弱于2022年,与亏损期较长、维持数年的高资产负债率、偏好压栏和二育等多重因素相关,恢复速度需持续跟踪。

【供需节奏看,年内猪价或仍有高点】

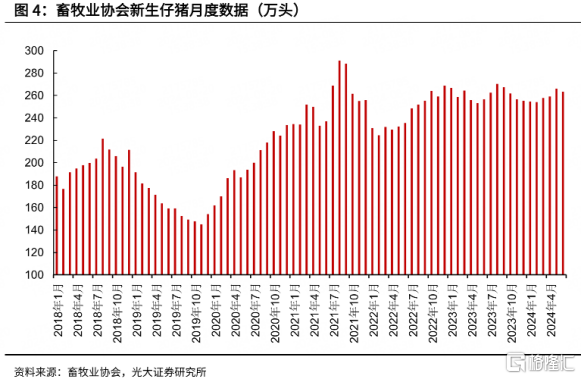

另一方面,新生仔猪的回升也在一定程度上引发市场对猪价下跌的担忧。

根据畜牧业协会数据,新生仔猪量从2月后出现一定回升,按照6个月后出栏的生产周期推导,市场担心这一供应增量会压制住整体猪价,即今年8月后猪价可能将进入下跌周期。

对此光大证券提出,不能忽视的是,每年8月以后需求会呈现持续性的旺季回升。根据农业农村部定点屠宰企业数据统计发现,2009年至今,8-12月屠宰量月均环比增长分别是1.2%、2.8%、2.5%、4.4%和19.4%,12月环比7月的屠宰量上升要达到32%,年底需求增量明显。

该机构认为,除非从当前进行压栏补库存,否则当前供应端的增长并不能满足下半年需求端的增量。因此落地到定价上,在不考虑压栏补库情况下,8月的猪价仅是季节性高价,后续季节性回落后,高价仍有望在年底出现。

“综合供需节奏来看,8月并非年内高点,且9、10月猪价水平仍然可观,预计实际高点有望出现在年底。在业绩高增确定性背景下,基于业绩兑现的交易逻辑正在逐步强化。”光大证券表示。

中邮证券研报指出,前期生猪产能经过了16个月的去化,累计去化幅度9.2%,且从2023年11月至2024年6月的8个月时间内,产能都是持续低于2021-2022年周期的最低点,其对应着下半年生猪供给将在低位持续较长时间。故下半年猪价下降空间或有限、将在相对高位维持较长时间。

【机构:重视预期差,重视空间】

猪肉板块持续调整或是对产能担忧的具体表现之一。

截至8月20日收盘,聚焦于生猪板块的中证畜牧养殖指数(930707)跌超2%,创下2019年2月以来新低。

申万宏源认为,供给端存在“预期差”是本轮猪价表现强于产业与市场主流预期的核心原因。该机构表示,猪价依然处在周期性上涨的通道之中,养殖成本确定性回落,三季度企业业绩同环比仍将维持高增,可关注头部生猪养殖企业。

天风证券表示,随着后续供应压力或持续减少(2023年下半年能繁存栏量呈加速下降趋势)+需求呈季节性增长,猪价反转趋势有望持续。本轮周期供应断档期已在近期体现,且本轮猪价上涨并未结束,重视猪价高度及持续性预期差,重视空间。

值得关注的是,在近期生猪板持续调整过程中,市场资金加大力度布局相关主题ETF。根据上交所数据,截至8月20日,畜牧养殖ETF(516670)近1月场内流通份额增长1.2亿份,最新份额13.98亿份,创上市以来新高。

根据公开资料,在养殖主题、农业主题ETF中,畜牧养殖ETF(516670)管理费率最低,为0.2%/年。

畜牧养殖ETF基金全称:招商中证畜牧养殖交易型开放式指数证券投资基金。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

以上仅为对指数成份券的列示,不构成对上述行业及股票的推荐。指数成份券及权重根据市场情况变化。中证畜牧养殖指数近五年表现分别为75.70%(2019)、13.49%(2020)、-5.93%(2021)、-13.21%(2022)、-15.30%(2023)。中证畜牧养殖指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。

SH 畜牧养殖ETF招商 SZ 牧原股份 SZ 温氏股份 SZ 海大集团 SZ 新希望 SH 新五丰 SZ 金新农 SZ 圣农发展 SH 巨星农牧 SH 生物股份 SZ 天康生物 SH 梅花生物 SZ 益生股份 SH 上证指数 SH 沪深300 SH 贵州茅台 SH 神农集团

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。