超预期!半导体大行情开启!

这几天A港股市场相继步入调整,大家都在翘首等待新的热点。

没想到,幸福来得如此之快。

今天早盘大盘仍在弱势下行时,两市场半导体异军突起,走出了令人振奋的气势。

A股中芯国际、北方华创等头部巨头均涨超5%,带动带动多只半导体芯片股涨停式大涨,港股的华虹半导体也涨了近12%。今天关于半导体相关的ETF的涨幅均超过3%,显著领先于其他概念。

点燃这一波暴升行情的导火索,是国家大基金三期重磅落地,规模不仅远超前两期之和,也超出市场的预期。

前两期大基金发布,半导体板块都迎来了不错的大行情。

去年9月初及10月初,市场就有传三期基金准备落地,股市也出现了一波不小的上涨。

如今传闻终于超预期落地,这一波半导体行情又会有多“爆”?

01

重磅落地,大超预期!

据企查查显示,国家集成电路产业投资基金三期股份有限公司(简称“国家大基金三期”)已于2024年5月24日注册成立。

注册资本为3440亿元,这比一期(1387亿元)以及二期(2041.5亿元)的总和还多。

大基金三期法定代表人为张新,公司共有19位股东,财政部持股17.44%为第一大股东。其中,六家国有大行合计认缴出资1140亿元,占比约三分之一,为三期基金的新增LP主力。

无论是从规模还是阵容来说,“国家大基金三期”都绝对是顶级豪华的“国家队”。

2014年9月,国家大基金一期注册成立,随后在一系列的消息催化叠加A股小牛市行情,半导体指数随后迎来大涨,至2015年小牛市顶峰时累计涨幅近1.5倍。

2019年10月,大基金二期成立,半导体指数同样迎来持续大涨,至2021年顶峰,累计上涨近2倍。而期间沪指的涨幅仅有24%,创业板指数涨幅1.1倍,可见半导体板块确实走出了异常强势的单边行情。

在这两波行情中,除了整体指数上涨,其中表现最好的是那些被大基金投资的上市公司(包括投资未上市的子公司)。

其中,大基金一期累计有效投资项目70个左右,芯片制造类约占67%,芯片设计类约占17%,封测类约占10%,设备材料类约占6%。

投资的重点公司有中芯国际、北方华创、三安光电、士兰微、华虹半导体、兆易创新、长电科技、通富微电等核心龙头,这些公司在后续的绝大部分都得到了数倍甚至数十倍以上的涨幅。

大基金二期,截至2023年9月10日共投资1197亿元,其中流向晶圆制造的资金约995亿元,占比83.2%。并加强了对上游设备、材料的投资,占比9.5%。

其中,中芯国际继续作为投资主要对象,恰逢预期登陆A股,吸引市场更加关注,导致公司在此后不断被包好,港股股价从10港元一路飙升至登陆A股时的45港元。

其实一二期大基金中还投有大量当时还未上市的公司,后来这些公司在A股科创板和创业板上市,得到资本热切追捧,有的市值比投资时的估值增长了十倍不止。

比如投资的沪硅产业,2020年3月科创板上市,发行价格3.89元,上市后连续数月上涨,期间最高飙升到69元,相对发行价涨了近17倍,成为千亿市值超级大牛。

虽然沪硅产业后来又因为业绩迟迟得不到预期,估值重新大幅回落,但起码当初它是无比风光过。

这样的例证,在半导体大基金概念中,并不少见。

根据机构分析,国家大基金的前两期主要投资方向集中在设备和材料领域,在当前层层封锁的背景下,我国IC产业自主攻坚将为必然趋势,美国重点限制环节或为大基金三期投资重点,这些领域除了继续重点支持半导体设备和材料(这两块也是近期政策端主推的)外,大概率还重点包括这两年最热的人工智能芯片、自动驾驶芯片和HBM等高附加值DRAM芯片等。

这里面相对的标的更加聚焦,同时三期大基金规模如此大,给足资金炒作的理由。

02

周期底部+国产替代

今天的行情,从消息面上看,确实是大基金三期的利好刺激。

但中长期来看,国内半导体还有两大行情驱动因素。

第一,是目前行业处于周期底部,性价比较好。

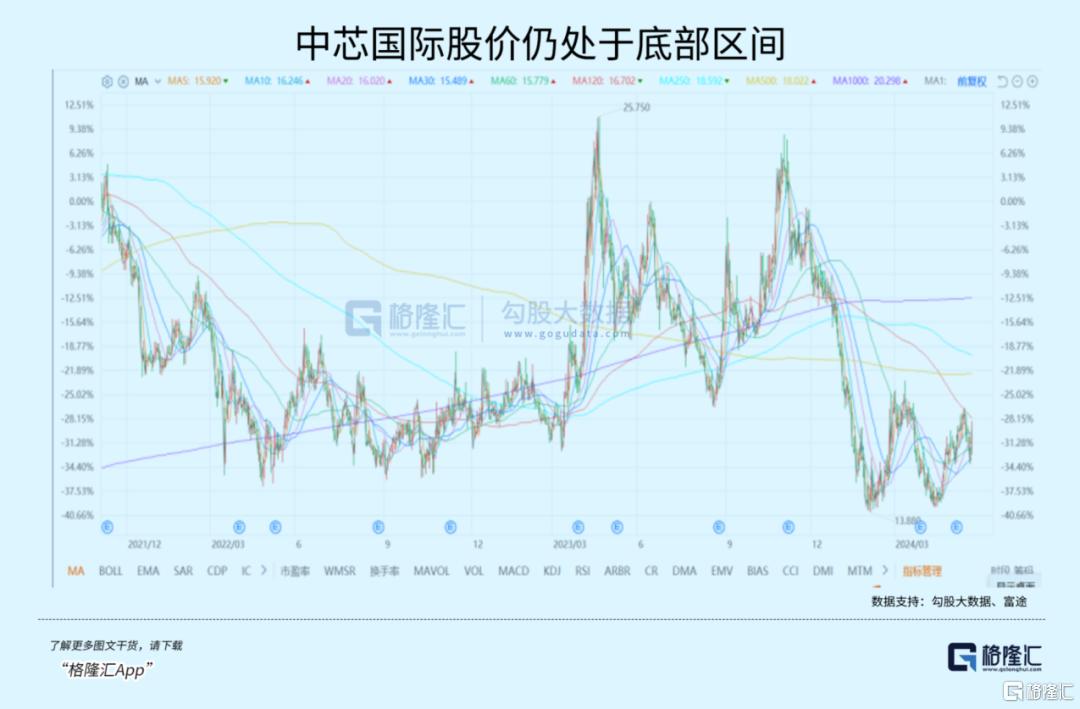

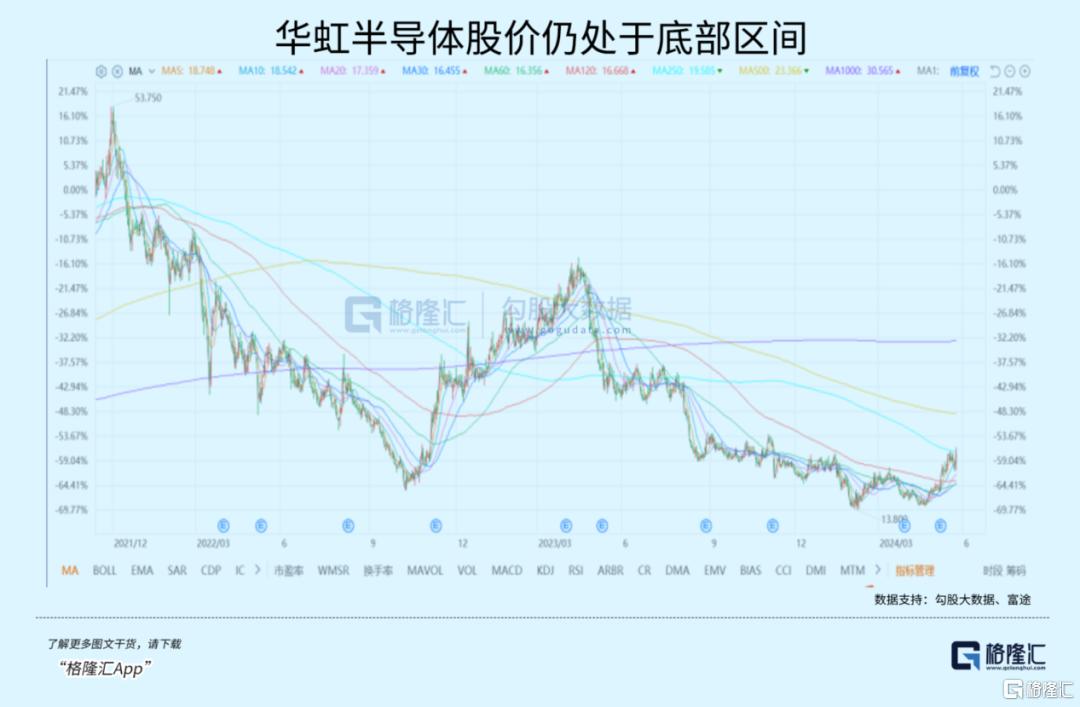

按照半导体的周期律,走完一个周期通常要3-4年。从2022年中期触顶后,海外内的半导体进入下行期,至今已经走过2年,海外的半导体由于AI需求已经周期上行,相关公司持续创出新高。但从股价上看,国内半导体大多还处于底部。

从国内产业链调研的结果看,经过将近2年的去库存,目前各大芯片场的库存水平都已经在正常水平范围,底部得以确认。

虽然没有和国外周期同步,但需要说明的是,海外的需求主要是AI芯片驱动,比如GPU,传统的消费电子需求其实并没有强力复苏。4月份,台积电发布了24Q1财报,预计下修24年不含存储的半导体营收增速从超过10%到10%,主要拖累因素是PC、手机、工业用、车用半导体等传统需求复苏不及预期。

国内的半导体公司的产品,大多用于传统的消费电子、工业、汽车等领域,和AI的相关性不高,没有周期向上可以理解。

不过,这也可能是好事。因为底部,通常意味着“不贵”,而且在底部反复了这么久,说明再度大幅下跌的可能性不高,既有性价比,也有安全边际,适合中长线投资。

第二,是国产替代趋势。

广义上看,中国现在半导体市场规模超过1万亿,全球占比领先美国、欧洲和日韩。但不管是晶圆制造还是芯片封装领域,主要的材料供应商还是以国外大企业为主,国内企业的市场占有率非常低。

如关键的半导体材料,国产化率还不到10%,在一些技术壁垒非常高的领域甚至不足5%。晶圆制造材料方面,日本在大尺寸硅片(8寸和12寸)与光刻胶领域几乎处于垄断地位,电子气体也被欧美日等大企业联合垄断。芯片封装材料方面,基板和引线框架主要由日本、韩国、中国台湾的企业占据主导,键合线虽然大部分在国内生产,但是外资品牌厂商仍然占据大部分的市场份额。

不过,反过来看,这意味着半导体材料的国产化空间非常大,很多关键领域都有90%以上的空白可以填补。而西方国家持续的限制和打压,使得这个长期趋势确定性很高。

虽然短期看,国内半导体的上行节奏会相对缓慢,这主要取决于下游需求的恢复快慢,这又跟宏观经济增长密切相关。但半导体的预期正往好的方向发展,国内的政策面、宏观面正逐步释放利好,以AI PC为代表的新型消费电子产品正在推出,后续还可能有AI手机、头显等新产品接力。

所以,拉长时间看,现在处于底部的半导体板块,长线布局的价值正在凸显。

03

如何投资半导体?

短期看,还是应该重点关注大基金三期的投资走向。

从相关的统计资料可以看到,大基金一期规模1387亿,撬动社会资金超过5000亿,地方子基金规模超3000亿;大基金二期规模2042亿元,撬动社会资金近6000亿。

从投资方向看,一期聚焦制造领域,二期聚焦设备材料等上游领域,包括刻蚀机、薄膜设备、测试设备、清洗设备、大硅片、光刻胶、掩模版、电子特气等。具体来看,大基金一期投资以制造为主线,制造领域占比67%,设备材料占比6%;集中在产业龙头,半导体制造领域前四企业合计占比66%,设备领域前三企业占比76%。

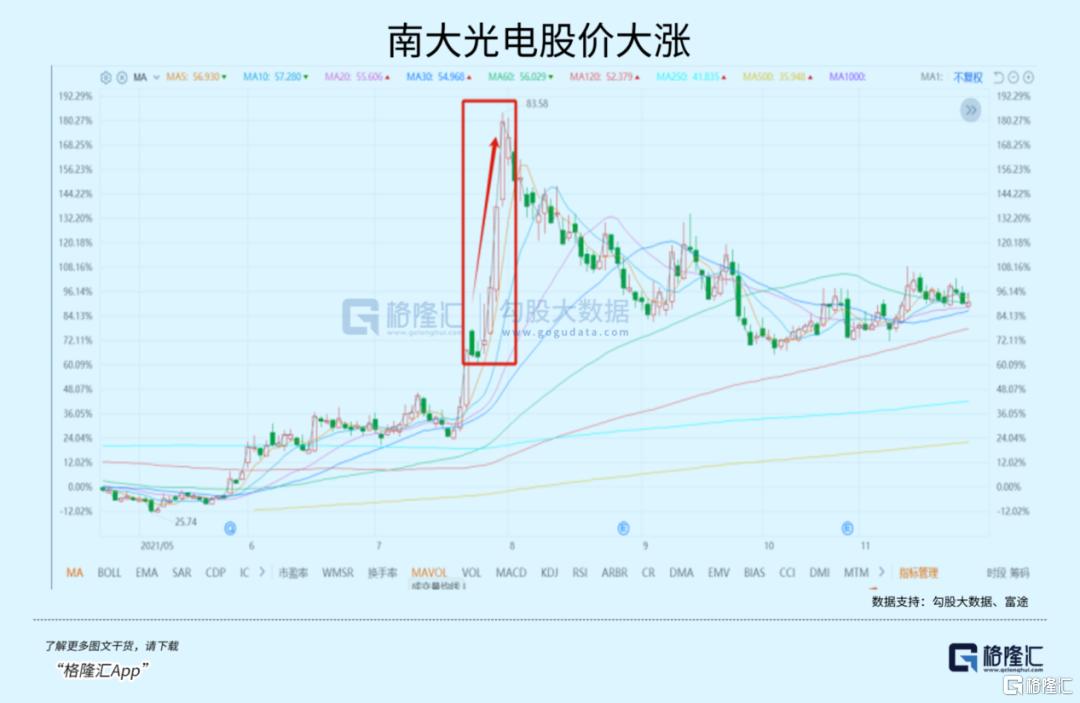

这些领域的公司,在大基金宣布布局之后,股价大都出现上涨。如2021年大基金二期入股南大光电后,南大光电的股价从7月27日的收盘价50.60元上涨至7月30日82.28元,三个交易日涨幅达到62.6%,并在7月29日触及20%涨停板。

大基金三期会重点关注什么领域?

结合现在大热的AI产业,算力芯片和存储芯片很可能成为重点,如国产GPU、HBM细分领域。另外,考虑到我们在设备、材料、制造上的的短板依然明显,三期会延续这些领域的支持。

因此,布局这些领域,胜率就相对高,另外还有有两个中长期的逻辑支撑。

虽然国内半导体的周期向上可能会比较缓慢,但逐步介入的价值已经显现,是值得关注的中长期投资方向。

SH 中芯国际 HK 华虹半导体 SZ 南大光电 SZ 北方华创

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。