日经225指数接近历史高点,背后的逻辑是什么?

核心观点

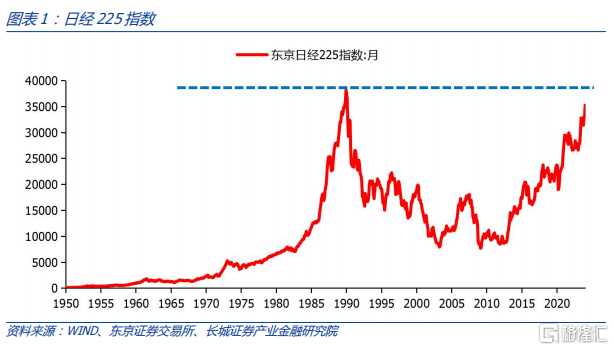

2023年底,日经225指数回升至33464,距离历史最高点39000点附近只差14.2%。进入2024年,日本股市并未停止上涨的步伐,日经225指数继续朝着历史最高点迈进。1月24日,日经225指数到达36226点附近,距离39000点只差7.1%左右。我们在《2024年全球大类资产配置展望》中看多日本股市,预期正在一步步兑现。

经济基本面变化是日本股市上涨的短期逻辑。2023年三季度,日本经济外需的拉动效果已经超过内需,经济增长动能实现从内需向外需的切换。日本外需的好转主要得益于汇率的贬值。根据美元兑日元领先日本贸易顺差大概两年的规律,可以看出2024年可能是日本贸易逆差继续缩小的一年,而2025年可能是转为贸易顺差并扩大的一年。从结构上来说,美国经济复苏带动进口增加,从日本进口的速度恢复的更快更早。

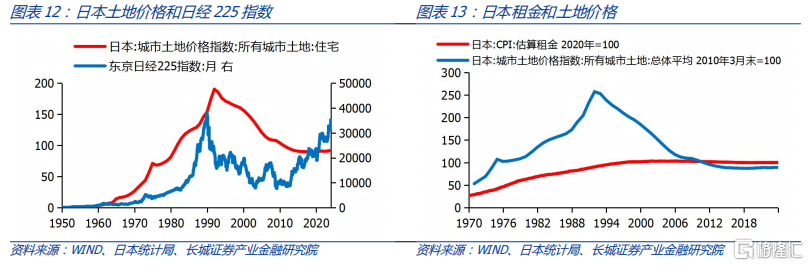

日本股市上涨的长期逻辑有三方面因素。第一,土地价格调整基本结束,市场出清。1955年至今,日本住宅土地价格指数呈现出涨、跌、平的三个大周期走势。2012年之后,日本土地价格基本保持不变,土地市场逐步出清。房地产对日本经济的长期负面影响基本结束,日本股市也基本上抛掉了房地产的负担,从此之后开启新一轮牛市。

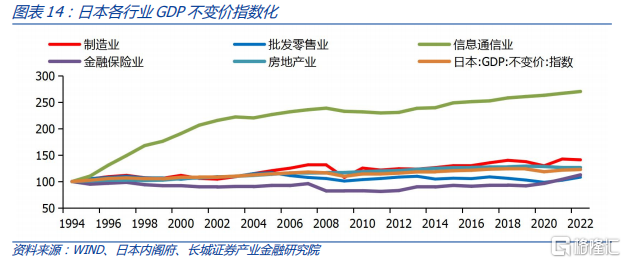

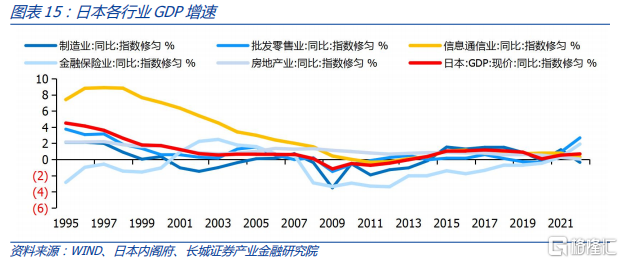

第二,经济结构持续优化,产业升级。在土地泡沫破裂之后,日本几乎所有行业都陷入停滞,但信息和通信行业仍在快速增长。而且,2008年之后日本资本过剩问题得到解决,投资回归正增长,拉动制造业恢复。2020年疫情后,日本经济又迎来新的发展机遇,消费和金融服务业快速扶苏,尤其是当下日本金融行业发展迅速,推动了日经225的进一步上升。

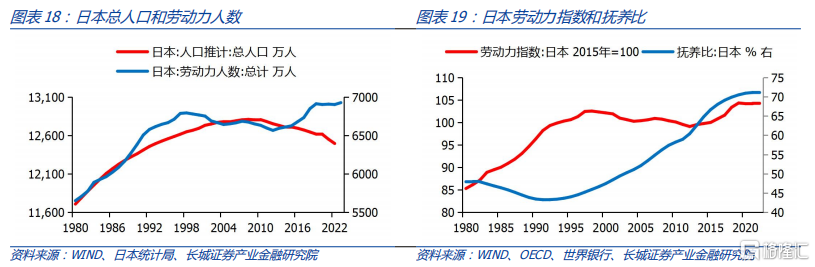

第三,深挖人口潜力,释放劳动力。2008年日本人口达到顶峰,1.28亿人,之后持续回落。到2022年已经下降至1.25亿人。但日本劳动力人口从2012年开始止跌回升,从6550万人增加到接近6900万人。同时伴随着的是劳动力指数同步回升,随着劳动力人口的增加,提高了日本经济的增长速度,也带动了股指的持续上涨。

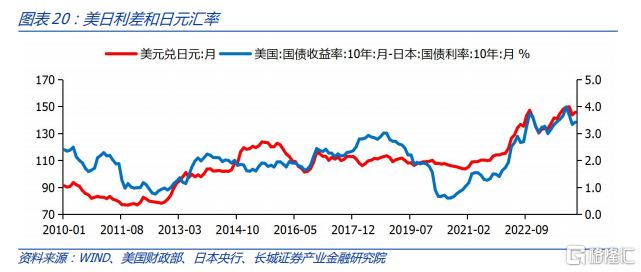

综上所述,日元贬值促使出口增长,拉动经济增速,进而带动日经225指数的上涨。而日元的贬值是依靠国内外货币政策的相互作用产生的,我们认为美国会在2024年下半年开启降息周期,而日本在考虑退出负利率。一个要降息,一个要加息,两国的利率差可能会缩小。日元可能升值。而日元升值也可能预示着日本出口可能变慢,影响经济增长,日经225指数或见顶回调。

正文

2023年底,日经225指数回升至33464,距离历史最高点39000点附近只差14.2%。进入2024年,日本股市并未停止上涨的步伐,日经225指数继续朝着历史最高点迈进。1月24日,日经225指数到达36226点附近,距离39000点只差7.1%左右。我们在《2024年全球大类资产配置展望》中看多日本股市,预期正在一步步兑现。

1

日本股市上涨的短期逻辑是什么?

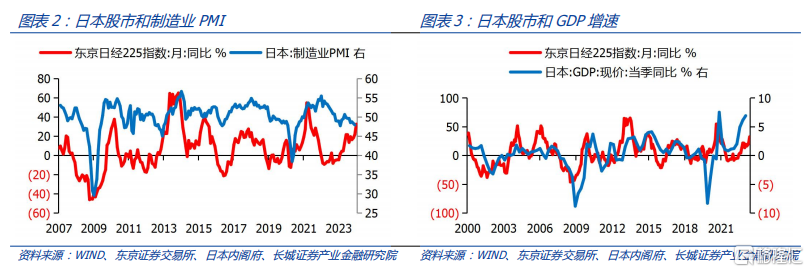

经济基本面是股票市场走势的主要因素。与其他发达国家相似,日本制造业PMI指数走势与股指同比走势较为一致,均反映出经济基本面的变化趋势。2007年以来,日本制造业PMI的走势与日经225同比走势都较为相近。当然也会出现短暂时期的背离,比如现在,日本制造业PMI已经连续三个月(2023年第四季度)回落,但日经225指数同比持续上升,从33000点涨到35000点左右。

GDP增速与股指走势关系也很密切,日本名义GDP增速只公布到去年三季度,但去年前三季度名义GDP同比走势和日经225指数增速也较为一致,两者并未出现背离。结合制造业PMI和GDP的分析,我们是否可以认为,是非制造业在拉动GDP增长,支撑着日本股市的上涨呢?

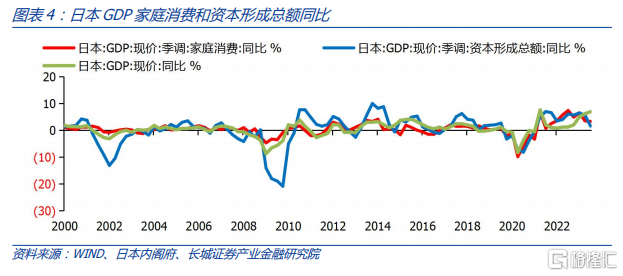

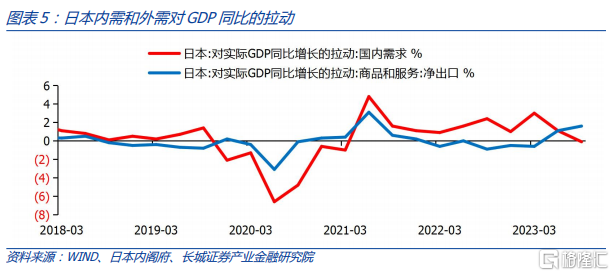

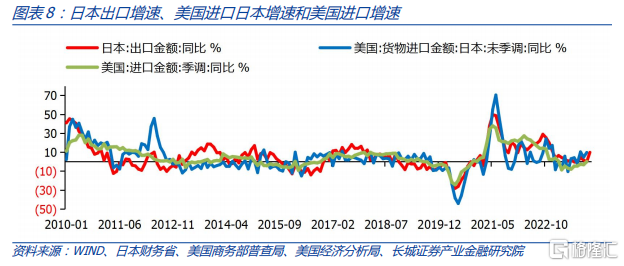

从日本GDP分项来看,家庭消费和投资在去年二、三季度增速均在下滑,与整体GDP增速也出现明显分化。但净出口增速持续增长,尤其是2023年,日本内需逐渐下滑,但外需快速增长。到2023年第三季度,外需的拉动效果已经超过内需,经济增长动能实现从内需向外需的切换。

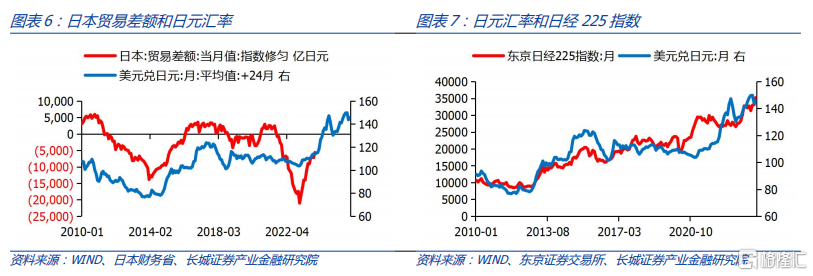

日本外需的好转主要得益于汇率的贬值。根据美元兑日元领先日本贸易顺差大概两年的规律,可以看出2024年可能是日本贸易逆差继续缩小的一年,而2025年可能是转为贸易顺差并扩大的一年。日本是出口型国家,在资本完全自由流动的背景下汇率的波动对出口乃至经济都会产生较为显著的影响。因此,日元的大幅贬值带动了日本经济的快速复苏,进而日本股市指数持续上升。这种情况并非所有国家都会出现,资本自由流动且外向型国家可以通过汇率的波动来转化需求矛盾,刺激外需以拉动经济增长。

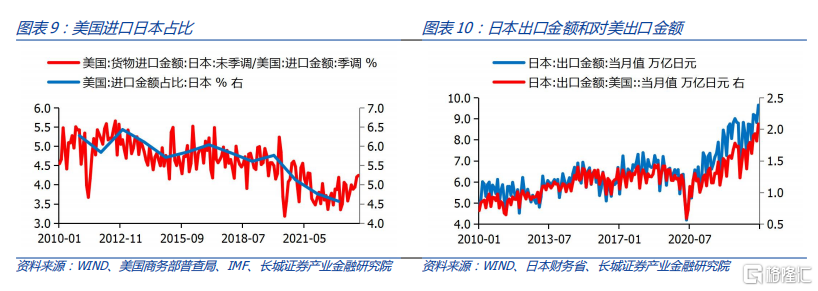

从结构上来说,美国经济复苏带动进口增加,从日本进口的速度恢复的更快更早。并且从2023年开始日本占美国进口的份额逐渐回升,结束了2012年以来持续下降的趋势。日本作为美国主导的印太供应链和“芯片四方联盟”里的主要成员,在美国新的供应链联盟中的作用逐渐提升,预计2024年占比还会进一步提升。1月24日公布的日本外贸数据显示,12月日本出口同比增长9.8%,其中美国需求强劲,12月日本对美国出口同比增长20.4%,连续27个月增长,日本12月对美出口额和总出口额均创历史新高。以日元计价,2023年日本出口额和对美出口也创历史新高。

2

日本股市上涨的长期逻辑是什么?

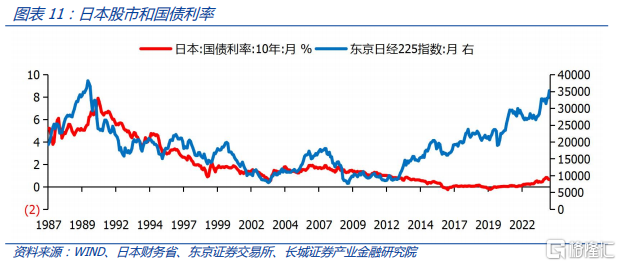

1991年日本土地泡沫破裂之后,经济出现了“失落的二十年”,股市也经历了长时间的低迷。2012年开始,日经225指数开始和国债利率分道扬镳,走出新一轮长周期大牛市,已经持续十年有余。日本股市之所以能出现长期上涨,背后的逻辑主要体现在这几方面:

2.1 土地价格调整基本结束,市场出清

1955年至今,日本住宅土地价格指数呈现出涨、跌、平的三个大周期走势。1955年-1991年,日本土地价格上涨了125倍。房地产泡沫破裂后,直到2012年,日本土地价格下跌了一半左右。2012年之后,土地价格基本保持不变,土地市场逐步出清。从房价和房租的关系,我们也可以看出到2010年时日本房价已经回归到房租水平,并且之后两者均维持不变,增速降至零。由此,房地产对日本经济的长期负面影响基本结束,持续不变的价格也表明市场达到一种新的供需平衡。日本股市也基本上抛掉了房地产的负担,从此之后开启新一轮牛市。

2.2 经济结构持续优化,产业升级

在土地泡沫破裂之后,日本几乎所有行业都陷入停滞,但信息和通信行业仍在快速增长。直至2002年中国加入WTO之后,日本信息通信行业发展才有所放缓。2008年全球经济危机之后的几年,全球信息科技业陷入低速增长的阶段,日本也受到影响。不过随着全球经济从危机中复苏,日本信息通信业恢复,继续拉动日本经济正增长。

而且,2008年之后日本资本过剩问题得到解决,投资回归正增长,拉动制造业恢复,经济迎来正增长。2020年疫情发生之后,日本经济又迎来新的发展机遇,消费和金融服务业快速扶苏,尤其是当下日本金融行业发展迅速,推动了日经225的进一步上升。

从就业结构的变化可以看出与GDP不一样的现象,信息科技和房地产服务业是就业增长最为显著的两大行业,金融零售和制造业不断收缩。2020年疫情爆发之后,房地产服务业的就业陷入停滞,但信息科技行业就业人数仍在扩张。而到2023年金融行业重新发展起来的时候,日本相关就业人数却在减少。总体而言,2023年11月日本失业率2.4%,处于历史较低水平,这也反映出日本经济正处于较为健康的增长阶段。

2.3 深挖人口潜力,释放劳动力

2008年日本人口达到顶峰,1.28亿人,之后持续回落。到2022年已经下降至1.25亿人。但日本劳动力人口从2012年开始止跌回升,从6550万人增加到接近6900万人。同时伴随着的是劳动力指数同步回升,虽然近十年日本老龄化趋势日趋加重,但并不影响劳动力质量。2013年4月,日本正式开始实施修改后的《老年人就业稳定法》,将退休年龄提高到65岁。2021年4月,日本正式实施《老年人雇佣安定法》,将退休年龄进一步提高到70岁。随着劳动力人口的增加,提高了日本经济的增长速度,也带动了股指的持续上涨。

3

下一阶段日本货币政策如何走?

综上所述,日元贬值促使出口增长,拉动经济增速,进而带动日经225指数的上涨。而日元的贬值是依靠国内外货币政策的相互作用产生的,美元作为世界货币自主决定其国内货币政策,日本则需要根据其政策需要来调整货币政策。比如日本的政策利率目标就会影响日美利差,进而影响日元走势。

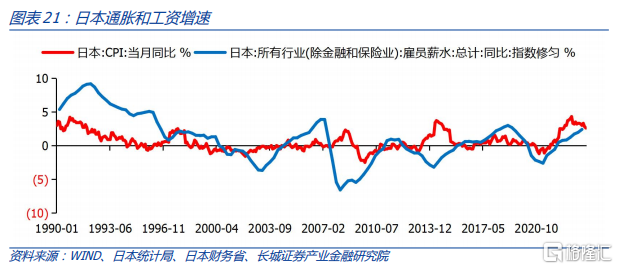

我们在《经济软着陆,美股爬新高——2024年美国经济展望》中提到,美国货币政策会在下半年开启降息周期,在此之前利率水平都会在相对较高位置上震荡走低。而日本仍在考虑使用加息政策来结束负利率,1月23日刚刚结束的日本央行议息会议发布政策声明称,维持-0.1%的短期利率不变,并维持收益率曲线控制。但日本央行行长也表示“如果央行的通胀目标实现在望,将考虑结束负利率”。不同于其他国家,由于日本CPI长期处于低位水平,日本央行的通胀目标实际上是通过负利率刺激经济来结束通缩,而2021年后日本通胀持续走高,2023年日本CPI同比均值3.25%。因此日本需要从超宽松的促通胀货币政策逐步转向正常化,也即退出负利率。

一个要降息,一个要加息,两国的利率差(美国-日本十年期国债利率)应该会缩小。如果是这样,根据利率差与汇率之间的关系,日元可能升值。而日元升值也可能预示着日本经济速度可能变慢,日经225指数或见顶回调。

但日本央行行长植田和男也称,价格前景的不确定性仍高,依旧在观察良性循环形成的进展情况,薪资上涨的涟漪效应正一点点向物价蔓延,将继续认真评估数据。日本目前提防的仍然是是否还会陷入通缩。

春季劳资谈判一直被视为日本经济的重要风向标。日本首相岸田文雄1月5日在东京出席三大经济团体的新年会,就今年的春季劳资谈判(春斗)表示“必须实现收入增长超过物价上涨,希望你们实现强劲的涨薪”,再次要求在场的企业高层积极上调工资。并在谈到去年工资和股价的上涨时强调“将尽一切努力确保这一势头稳定向前,绝不倒退”。前日本央行董事Eiji Maeda1月中旬时表示,今年的谈判结果工资涨幅可能达到4%。近期日本经济团体联合会会长表示同意工资上调幅度应该高于2%通胀率。

居民较难享受到该国经济增长的成果,进而抑制了私人消费。如果在这次薪资谈判中职工收入增速能超过通胀水平同时不制约企业发展,既有利于提升消费,又不削弱企业竞争力,经济结构能够持续优化,日本就能避免再次陷入通缩。对于日本央行来说,这也是较好的一次回归正常货币政策操作的时机,提升了利率政策的效果,为下次经济衰退降息留足了空间。如果这次薪资提升之后,日本出口增速放慢,投资减少,日本央行也不会贸然回到正利率上。

总之,日本的货币政策要根据增加收入、提振消费之后企业的竞争活力是否被削弱来判断经济增长的可持续性。如果经济内外循环畅通,内生增长动力很强,日本央行不仅可以结束负利率,股指也有望继续创新高。而如果经济再次陷入通缩循环,日本央行不得不提前降息,力保资产价格稳定。最怕大幅提高工资之后,企业竞争力削弱,日本央行错判形势加息,日本股指有可能会见顶回落。

风险提示:日元升值影响出口;日本货币政策调整;地缘政治冲突;全球经济下滑

注:本文来自长城证券股份有限公司2024年1月25日发布的《日经225指数接近历史高点——国外经济点评》,报告分析师:蒋飞 S1070521080001

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。