茅台急了

股王茅台的影响力,果然名不虚传。

半夜涨价的消息放出来之后,隔夜富时A50期货已经按捺不住情绪,开启狂飙模式。到了今日,A股三大指数大幅高开,很显然托了茅台的福。

来源:东新社App

但大盘高开低走的老套路还是来了。最终,沪指小涨0.14%,深成指和创业板指双双录得下跌。全天市场2779家上涨,赚钱效应尚可。盘面上,食品饮料、传媒、汽车领涨大市,而计算机、房地产、建筑材料领跌大市。

茅台自己,竞价大幅高开9.8%,但收盘大涨5.7%。白酒板块高开5%,涨幅最终回落不足2%。

此外,北向资金盘中一度净流出近35亿元,收盘时净流出20.8亿元。其中,净流入茅台11.5亿元,五粮液2.65亿元,泸州老窖3.18亿元。对茅台提价一事,外资终究还是给面了。

01

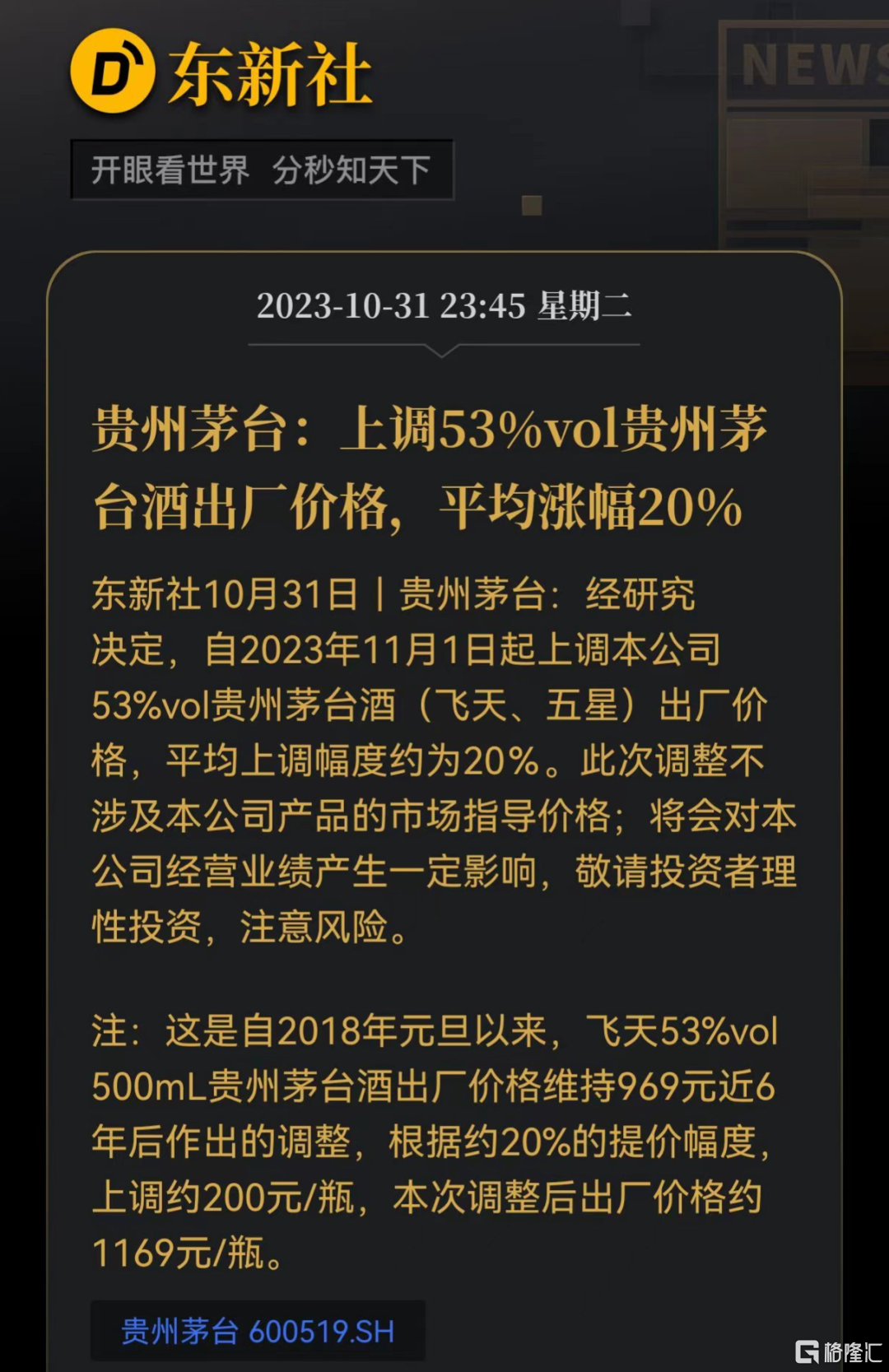

茅台公布涨价的消息选择在昨日晚间23:44分。让机构和散户没有太多时间对涨价一事进行充分评估。在脑海里隐约觉得,茅台涨价20%,营收利润必然大增,且把高端白酒的价格空间给打开了,后续五粮液泸州老窖追随提价似乎也就指日可待了。

这或许亦是一开盘可以把茅台逼涨停的重要因素吧。

但冷静下来一分析,似乎并没有想象那么好。

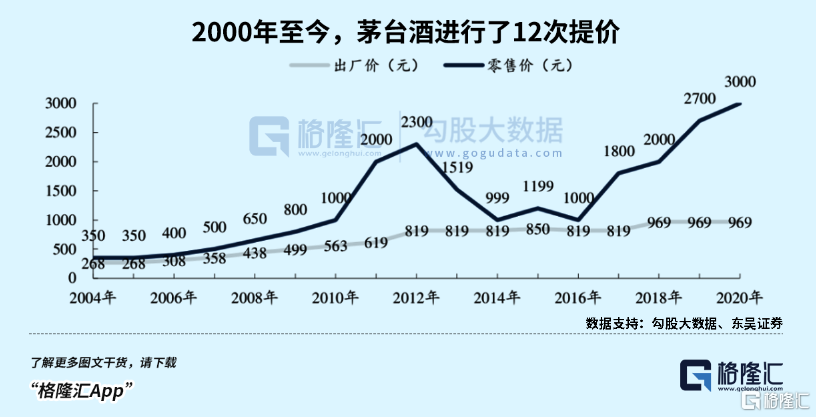

2000年至今,茅台酒进行了12次提价,出厂价从2000年的185元上涨至如今的1169元,累计涨幅为530%。而市场价由2000年的220元涨至如今的3000元,累计涨幅为1260%。

茅台上一次涨价还要追随到2017年末,将出厂价由819元提价至969元。宣布涨价后,茅台股价在当年12月29日还创下了历史新高。

但现在与过去几年不可同日而语了。

2018—2022年,茅台直销收入占比持续提升,分别为6%、8.5%、13.95%、22.63%、39.79%。今年前三季度,直销收入462亿元,同比大增44.93%,占总营收比例的44.7%。

茅台直销比例大幅提升,已经实现了间接涨价目的。出厂价969元,按照直销价1499元卖出去,每瓶多买530元,相当于每瓶涨价55%。而现在大致有45%是直销,相当于这部分的茅台酒早已经实现了提价。这亦是2018年以来业绩保持双位数增长的重要因素。

现在,市场指导价不变,而将出厂价提升至1169元,相当于压缩经销商渠道利润。这部分大致占比为55%。

现在提价20%,对于茅台整体平均吨价的边际拉动是一般的,增厚业绩的想象空间也就没那么大了。

按照机构测算,本次提价的飞天、五星全年配额量17000吨左右,对于2024年全年收入贡献有望达60亿元、收入增速贡献4%左右,对于利润增速贡献5%左右。

看来,提价对茅台基本面影响就这么多,不是脑海想象中锁定了20%以上的高增长了。

当然,茅台提价意义还是很重大的。

第一,打破了市场关于茅台长期无法直接提价的忧虑。

2021年9月,市场传言茅台会直接提价。基于这样的遐想,包括茅台在内的白酒板块演绎了3个月的大涨行情。但到了12月,这一遐想被证伪。茅台自身呢,则通过大幅增加直销比例来间接提价,实现业绩增长。

按商业逻辑来讲,茅台酒出厂价与市场价有将近2000元的空间,且供不应求,早应该直接提价了。但事实上,过去6年多时间,茅台均无动于衷。直到昨日茅台才宣布涨价,而此前市场完全没有预期。

打破了无法直接提价的桎梏后,未来市场对茅台的业绩表现会有更多期待。

第二,茅台提价对于白酒行业的影响不可小觑。

茅台是高端白酒之王。茅台价格不提,五粮液、国窖1573等高端白酒就会有很大的约束。好了,现在茅台价格往上顶,那么其余高端白酒在未来也就有了提价的空间了。

但回到现实,却不会那么顺利。当前,整个宏观消费市场疲软,除了茅台没有倒挂外,其余国内名优白酒均出现了出厂价和零售价的倒挂。别说先提价了,先把渠道中的大量库存疏通好了再说。

第三,茅台提价对于白酒在内的消费板块会有潜在β估值影响。

在我看来,茅台提价是一次性事件,后续需要关注茅台批价走势。如果批价没涨,那么白酒可能不会有持续的β行情。如果批价上涨了,并带动五粮液泸州老窖批价上涨,那么白酒行情持续性会更好一些。

不论怎样,白酒当前处于股价低迷阶段,茅台提价对于提振资本市场对于白酒的信心无疑是有好处的。这基本也奠定了白酒这波行情可能已经出现大的拐点,未来无非是涨多涨少的问题,再度回敲暴跌的可能性很低了。

02

茅台提价之后,无疑会让市场更加重视当前食品饮料的投资机会。以史为鉴,食品饮料是A股长牛投资赛道,周而复始的良好布局时候应该也到了。

2000年以来,食品饮料整体涨幅高达2348.7%,排名A股第一名,遥遥领先第二名的家用电器697.5%、第三名的煤炭576.3%。

食品饮料细分领域众多,包括白酒、饮料乳品、食品加工、非白酒、调味品、休闲食品。同期,涨幅差异巨大,分别为4151%、1451%、1130%、603%、475%、33.8%。

食品饮料盈利能力强,且不断加强,是股价表现长期优于其它板块的重要逻辑。

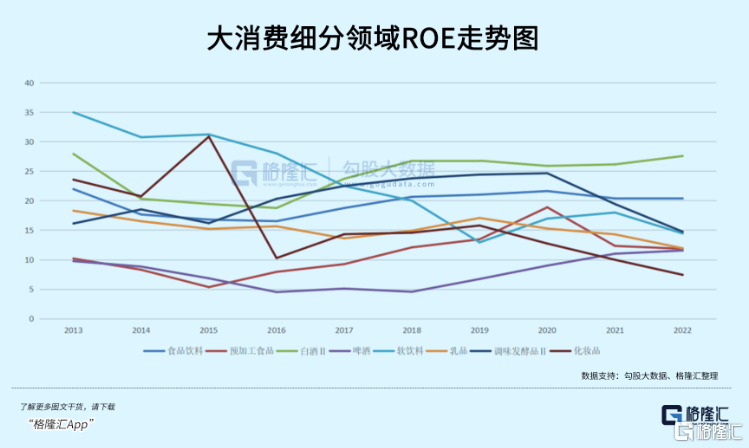

2003年-2012年,食品饮料ROE分别为5.5%、6.8%、6.4%、9.1%、15.3%、13.8%、20.4%、21.3%、23.5%、26.3%。这10年间,中国经济高速腾飞,食饮盈利能力持续走强。

2013年-2016年,中国宏观经济增长压力颇大,叠加三公消费禁令等综合因素冲击,行业ROE连续下滑,从21.9%下降至16.5%。

2017年-2022年,行业ROE分别为18.7%、20.6%、21%、21.6%、20.4%、20.3%。以白酒为首的消费企业迎合消费升级趋势,陆续开启涨价模式,导致ROE再度持续攀升。

2008年及以前,食饮的ROE横向对比其它行业,并不算突出。但2009年之后至今,大多年份均排在31个申万行业第一。

食饮ROE的稳定性和持续性都非常好。长期下来,自然跑赢其他行业整体回报表现。细分领域,差距也比较大。其中,白酒ROE又是最高的,2014-2022年,ROE分别为20.3%、19.4%、18.7%、23.7%、26.7%、26.75%、25.9%、26.1%、27.5%。这亦是白酒能够遥遥领先的重要因素。

食品饮料长期优秀的业绩表现,让内外资机构们用真金白银投票。截止最新,北向资金重仓A股前5大行业分别为食品饮料、电力设备、医药生物、电子、银行,分别持有市值为2629亿元、2357亿元、1911亿元、1495亿元、1431亿元。

白酒赛道中,外资持有茅台1421亿元、五粮液305亿元、泸州老窖105.8亿元。

再看内资,截止三季度末,公募持仓市值前五的板块分别为食品饮料、医药生物、电子、电力设备与计算机行业,持股市值分别为4151.5亿元、3612.6亿元、3264.2亿元、2987.4亿元与1509.2亿元。

白酒赛道中,公募基金持有茅台1479亿元,泸州老窖615.4亿元,五粮液575.4亿元,山西汾酒308.6亿元。前10大重仓股中,白酒独占4席。

不过,白酒在内的食品饮料的定价权(什么时候迎来流畅性上涨),主要取决于北向资金。但北向资金从8月初以来,源源不断流出A股超1700亿元。而行业减持的大头就是食品饮料。

外资要调转船头流入A股,流入食品饮料,主要取决于外围货币流动性什么时候出现大的拐点。观察的重要指标就是10年期美债收益率什么时候触顶持续回落。

目前受制于美国宏观经济数据的韧性以及中长期美债供需失衡问题,美债利率居高不下。什么时候能够下来,无法知晓。只能走一步看一步,密切跟踪,进行研判。

03

不管是美股、欧股,还是A股港股在内的亚太股市,本轮行情下跌均始于8月初。不仅是股市跌,债市也跌,黄金、原油也曾连续暴跌。这背后是受到了美国经济潜在衰退初期导致流动性过度收紧的冲击——2年期与10年美债利率的期限利差大幅收窄。

要触发美联储放松流动性实现转向,可能有3种途径。第一,通胀回归至2%。第二,触发类似2020年3月、亦或是今年3月的流动性事件。第三,失业率快速上升亦或是零售等经济数据超预期下滑。

短期看,以上三种路径实现概率均偏小。那么,也决定了外围流动性紧缩并不会很快结束(美债利率保持高位),要做好熬更久的心理准备。

只要外围流动性不转向,A股上涨就不会很流畅,消费板块迎来大反转行情也就需要更多耐心。给予更多时间和机会慢慢布局,似乎也不是一件坏事。

SH 贵州茅台

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。