美元周期和地产周期

引子

2023年5月,地产的销售情况继续回落,不少城市二手房的房价也重新回落,最近,社会上对地产的讨论多了起来,观点也越来越极端。一个极端是逃跑主义,整天讲一些宏大叙事:老龄化、城市化、日本、地产泡沫和这届年轻人不一样;另一个极端则是冒险主义,觉得必须搞大刺激,如果不救总需求要挂了。

事实上,这两个观点是一个观点——中国的地产独立于全球经济。冒险主义很容易转化成逃跑主义,来一波大刺激,还不行,再怎么办呢?

之所以此类观点盛行,有一个重要的原因,那就是一系列错误的假设:

1、人口红利说,中国的进步靠廉价的劳动力;

2、金融泡沫说,中国的进步靠金融杠杆;

扯老龄化,地产泡沫,这一届年轻人不一样,不就是反复强调这两个假设吗?

然而,真实的情况是,中国的地产只是一个结果,是中国制造业越来越强的一个自然结果。我们刚加入WTO那会儿,中国制造业什么体量和水平?现在什么体量和水平?

从2004年到现在,中国房价总量的确涨了很多,但它也只是个结果,根源在于中国制造业的扩张。

不要本末导致——制造业扩张是因,房地产市值膨胀是结果。那些讲人口红利的,讲金融泡沫的,是在否认这么多年中国制造业的进步。光靠压榨工人,不提升产业质量,是走不到今天的;光靠举债,加杠杆,也不会有目前中国制造的世界地位的。

产业是一切的核心

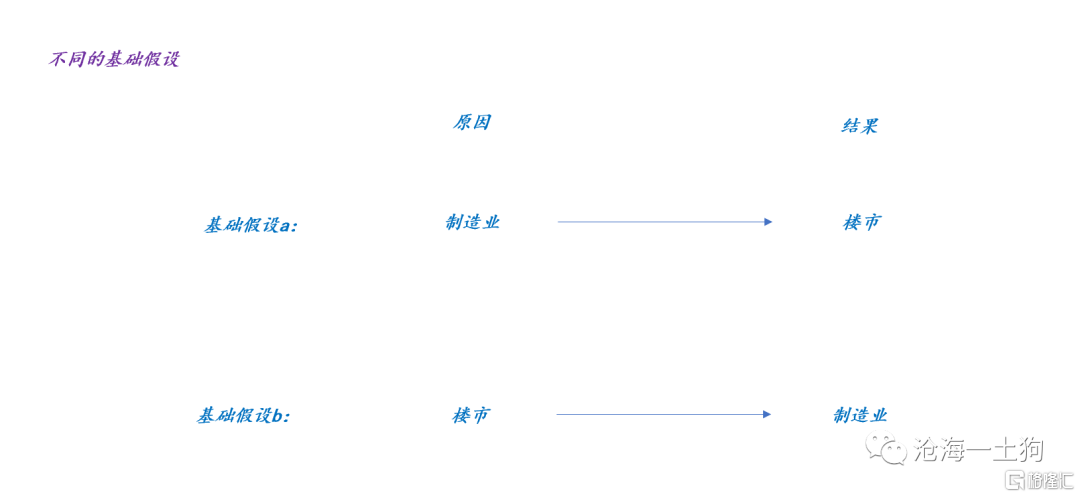

不同观点最根本的分歧在以下两个基础假设:

我坚定地站基础假设a,人口、金融杠杆、房价都是产业的自然结果,这次你会发现,产业承压,楼市是加不动杠杆的。(ps:在《住房的金融属性及其定价机制》一文中,我们着重讨论了产业逻辑)

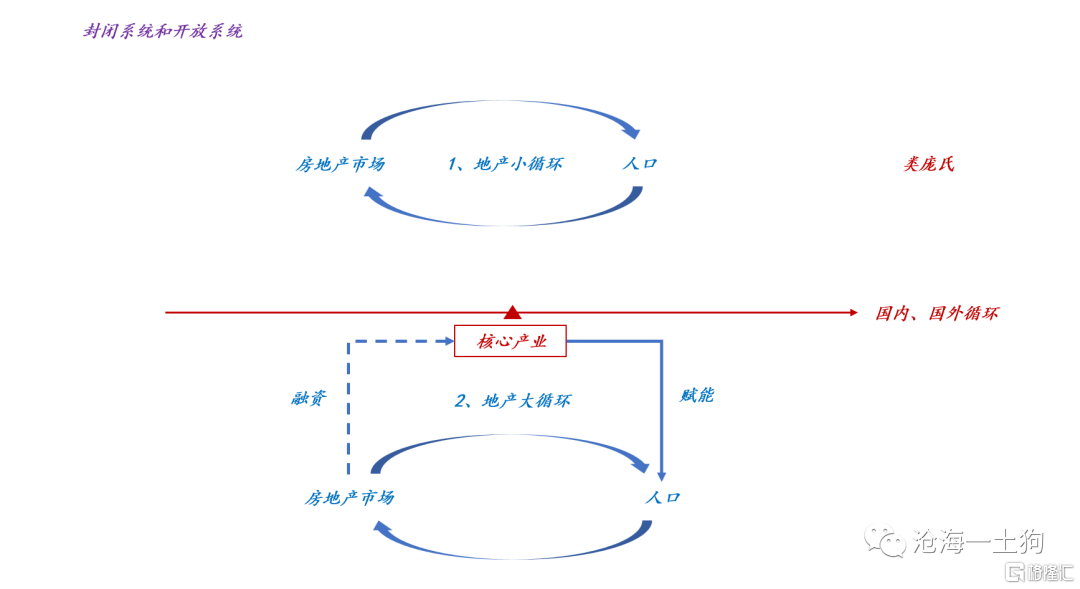

产业是一个地区房地产市值的核心,没有产业,一个地方的房地产市场是一定起不来的。

如上图所示,对于地方政府而言,庞氏模式是:搞房地产市场和人口的小循环。这种小循环模式总有破灭的一天,因为,它是孤立的系统;一旦庞氏转不下去了,所有问题都要爆发出来。

熵增原理,指孤立热力学系统的熵不减少,总是增大或者不变。

良性的模式是大循环模式,地方政府靠地产融资去支持核心产业,核心产业创造更多就业岗位以吸引更多人口,更多人口带来更加繁荣的房地产市场。

这种大循环才是可持续的,因为它靠核心产业加入了国内大循环和国际大循环,它依托的是一个开放系统。

美元周期和制造业周期

既然制造业是原因,地产是结果。那么,很自然的推论就是,地产周期本质上是制造业周期,国内的金融条件只是一个放大器。

那么,制造业周期的根源又是什么呢?美元周期!

对于那些无脑看空中国地产的人,我想问,近十年来你见过高达3.7%的十年美债吗?你不控制住这个重要变量,所谓的老龄化、债务泡沫什么的不都是扯淡吗?

如果目前十年美债处在1.5%,中国的楼市还这么差,我们的确得反思,我们到底怎么了;但是,现在十年美债挂在天上,有啥好反思的?

不要忽视屋子里的大象!

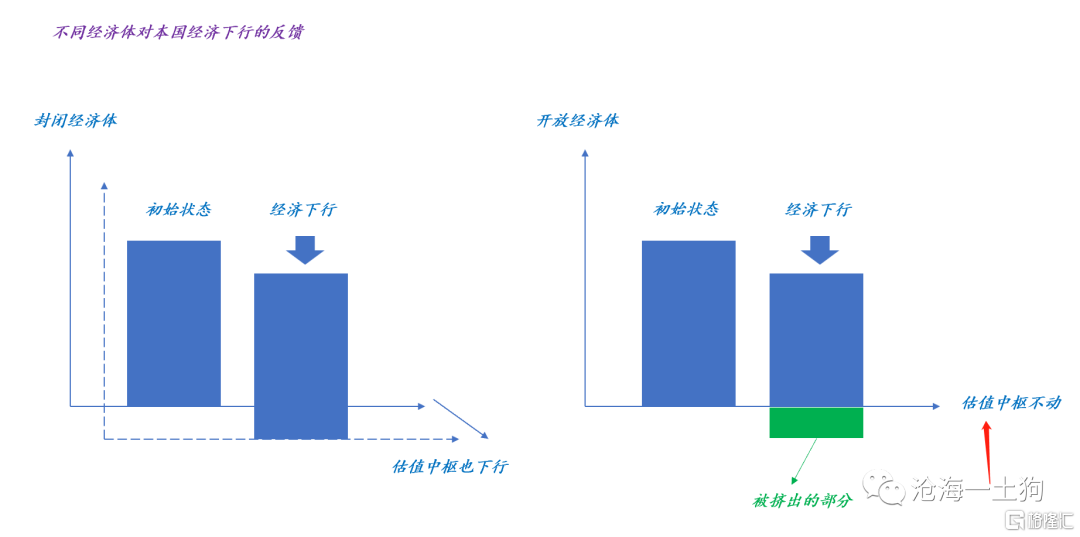

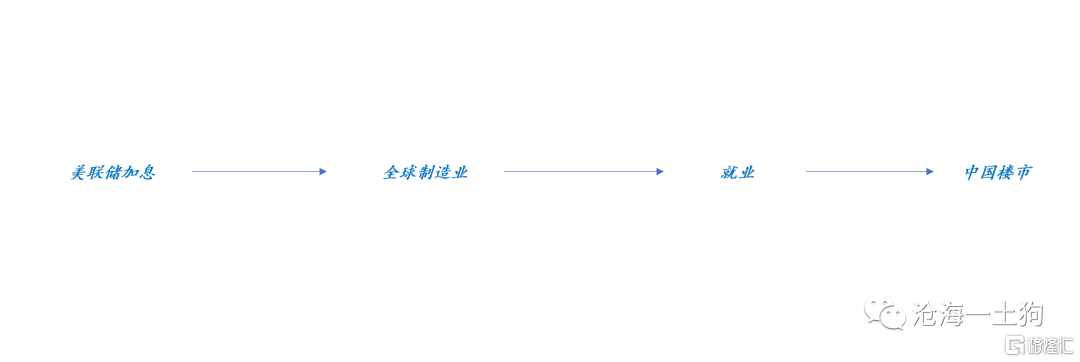

事实上,十年美债到中国楼市的传导十分流畅,利率高企——资本开支下滑——制造业萎靡——中国失业压力大。

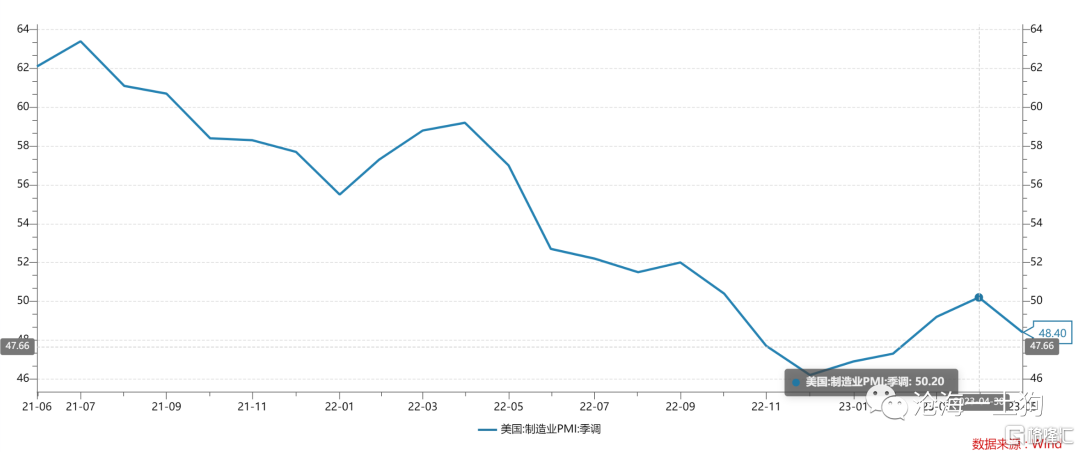

在加息周期中,制造业惨的不止我们一家,美国自己的制造业也很惨,

我们上个月制造业PMI在48.8%,他们上个月48.4%,基本上是难兄难弟。全球制造业属于合作大于竞争,因此,景气周期会表现出较大的相关性。

但是,美国的主体是服务业,且服务业持续通胀,而我们的主体又是制造业。所以,美国加息最主要是加在我们头上。

在《人民币汇率和股市的关系》一文中,我着重讲了美国加息对中国股市的影响。

这篇文章则是讲美国加息对中国楼市的影响,具体传导链条如下:

十年美债利率实在是太高了,既压制沪深300指数,也压制中国楼市。既影响分子——居民收入,也影响分母——贴现率。这种双重压制,导致国内集体陷入一种信心低迷的状态。

政策刺激的计算题

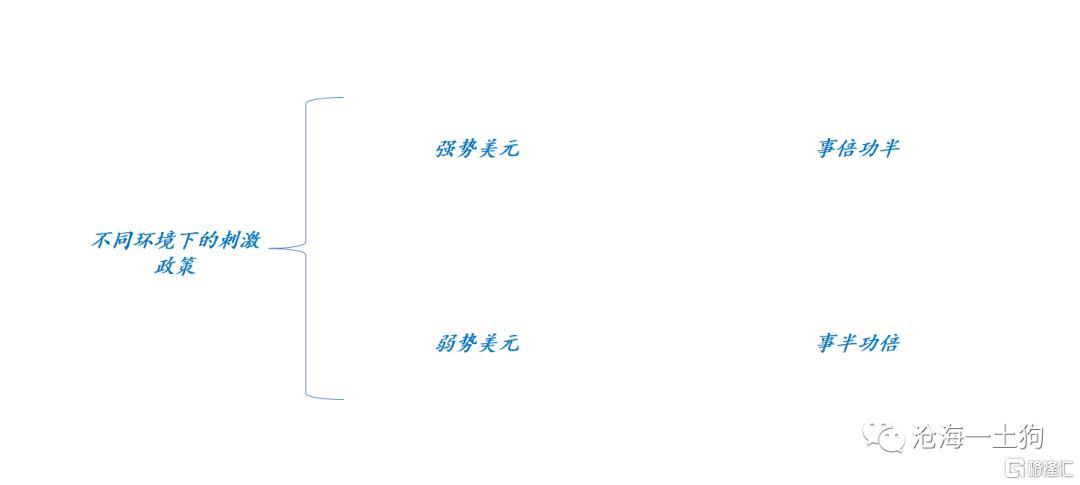

搞清楚强势美元对股市和楼市的全方位压制,就不难去站在政府的角度评估政策利弊了。

在强势美元下,我们出政策是事倍功半的,出一大堆政策,没什么效果;相反,在弱势美元下,我们出政策是事半功倍的,可能存量政策就够用。

想清楚这一点,就不难明白,为什么q1和q2政策力度都比较低,更偏向于兜底,而不是求进。高昂的美债利率,使得任何政策的效率都打了极大的折扣。我们需要等待,等待一个政策效率高的时候出手,事半功倍。

目前的局面很难:一方面,经济比较差,另一方面,高达3.7%的十年美债像一个极其大的堵点,出再多刺激政策,看起来效果都很一般。

的确,我们可以出一个超级大的政策,一把压过十年美债的约束,但是,我们是制造业大国,所有的逻辑都要在制造业上走一遍。代价必然是:产能过剩,库存过剩,房价大起大落,国际竞争力下降。

如果运气好,我们刺激完,十年美债利率正好进入下行通道,国际制造业需求起来了,好处占尽;但是,如果运气不好呢??再把以前的大亏吃一遍吗?大国不能始终去赌这个东西。

在这种情况下,我们就很容易看清楚:冒险主义和逃跑主义的背后都是投机心理作祟。

所以,目前合理的策略是:

1、出一些副作用不大的刺激政策;

2、减税降费,重点保住企业;

3、等对岸通胀下去,十年美债利率彻底进入下行通道;

说实话,我们的国际分工角色造就了一个极其尴尬的处境,美元加息周期下,回旋余地受限,强行逆周期,一定吃大亏。

结束语

我们需要捋清楚以下几个关系:

1、中国制造和世界的关系;

2、中国制造和美元的关系;

3、中国制造和中国地产的关系;

在此基础上,我们就能理解“房住不炒”和“不以房地产为刺激经济的手段”的真实含义了——要顺应周期。

当美元走弱,制造业景气时,房地产一定蓬勃向上,房价该涨涨,只要控制好金融放大器就好;当美元走强,制造业低迷,房价向下时,我们需要脑子清醒,做好托底就行,但是,不要去逆周期。

逆周期的亏,我们已经吃得够够的,不解决本质问题,且赌的成分太大。

搞清楚这些底层问题,我们就能想明白以下几个点:

1、政府大规模甩政策的触发点;

2、地产不景气的真实症结在哪里,以及什么时候它会反转;

3、居民、企业信心不振的症结在哪里;

4、这一轮的地产行业真的是倒霉透顶,哪里能想到美国加息周期维持这么长?

最后,还是要提醒大家一点,整个人类群体,总是偏乐观的,这是我们能在进化中胜出的核心,一旦某一个重要群体陷入集体性悲观,一定是有一个十分具体的原因。不要捕风捉影,不要阴谋论,不要慌得一逼。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。