如何看待TMT成交占比的大幅提升?

摘要

核心结论:

(1)短期层面,成交额占比快速提升,意味着情绪短期内进入到高潮,预期充分演绎,这个过程可能持续几周;

(2)随后在基本面预期变化、风格变迁、外部冲击等影响下,情绪阶段性退潮,成交额占比也开始消化回落,而这个过程中,板块是震荡还是大幅下跌,取决于是否有强基本面支撑。

(3)中期层面,当板块成交额占比回落到底部的时候,意味着性价比的大幅提升,但股价能否再度起来,超额收益会不会再创新高,最重要的还是回归基本面预期,比如产业周期和催化剂。

1. 如何衡量拥挤度?这个指标在多长时间维度较为有效?

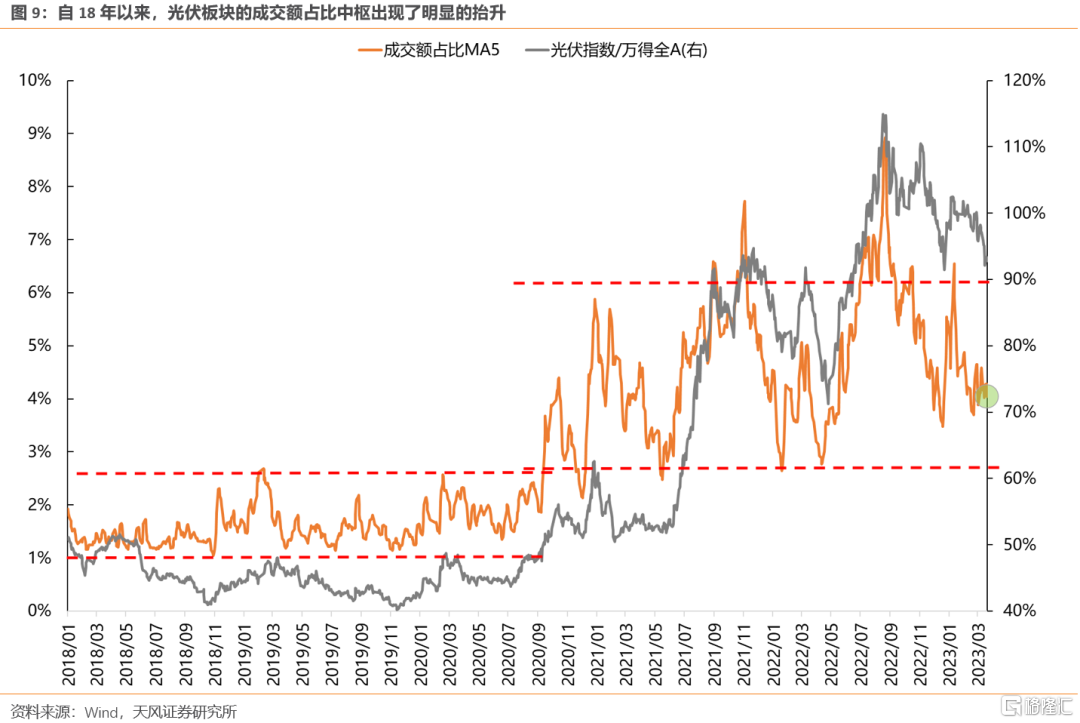

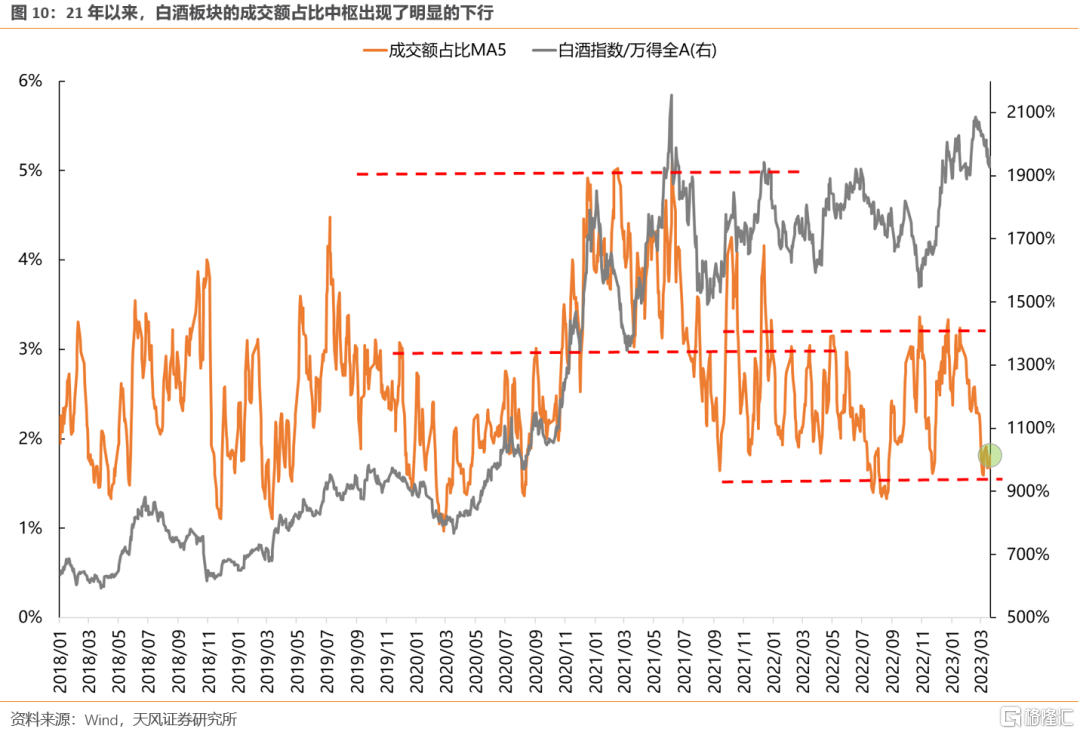

我们用板块的成交额占全部A股的比重来衡量板块的拥挤程度。从时间层面来看,成交额占比是短期有效指标,与最近1-2年内的位置相比较为有意义。由于A股在中期层面可能会出现风格的轮动与赛道的变迁,因此成交额占比的波动中枢在中期层面也会发生变化。比如光伏、白酒,当前相比于21年之前,成交额占比的中枢分别出现了显著的上行与下行。

2. 拥挤度指标的阶段性底部与顶部有何意义?(1)拥挤度指标反映的是板块短期的交易预期,衡量的是板块的性价比高低,它本身并不意味着板块即将涨或者跌,而基本面、流动性、事件的催化往往是决定板块进一步走势的因素。

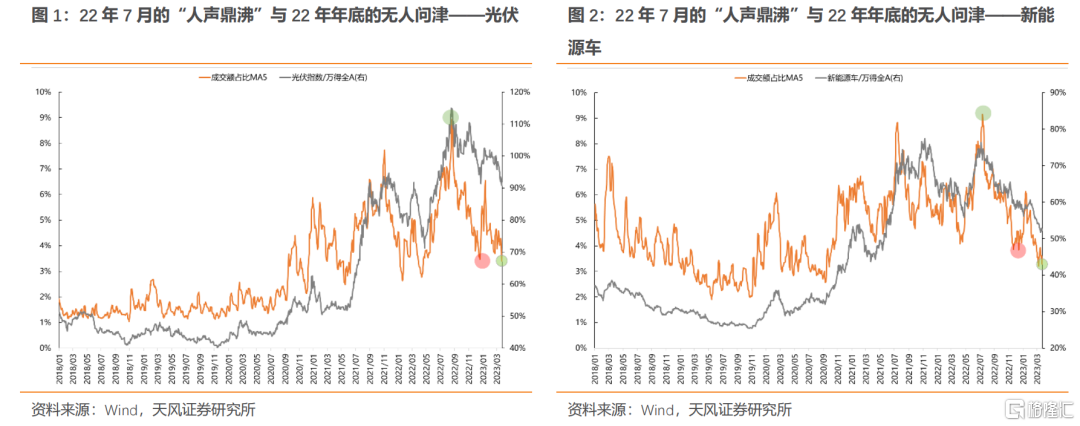

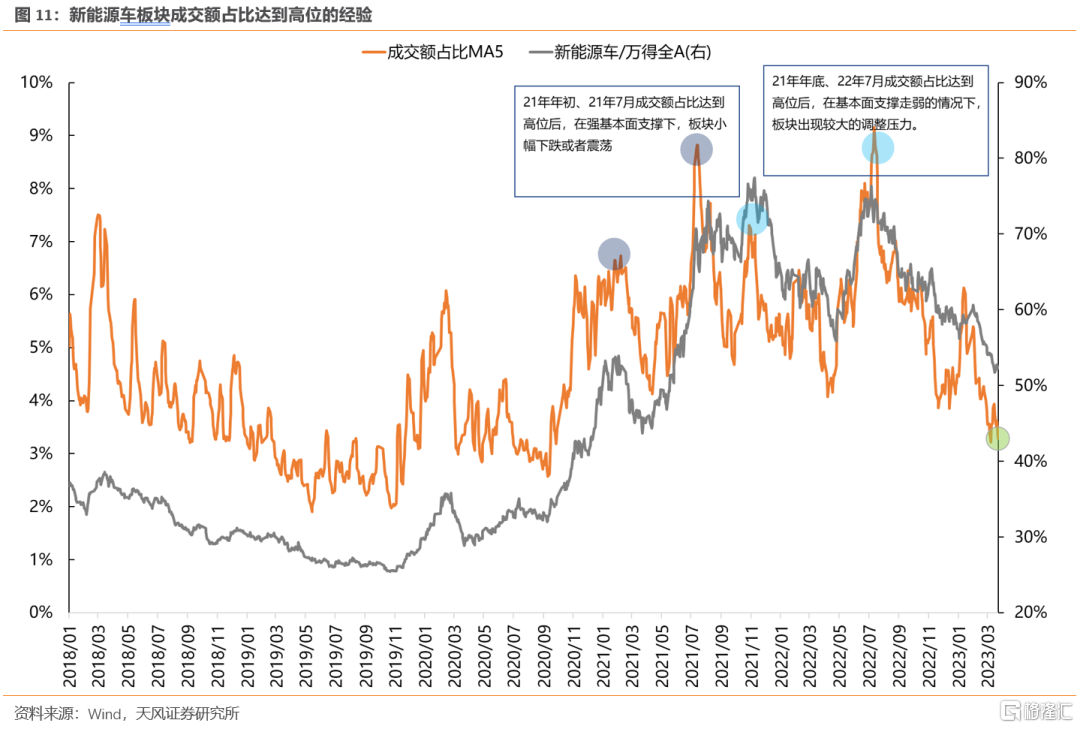

(2)板块的成交额占比在达到阶段性高点后,往往对利好钝化,对利空敏感,性价比大幅下降,后续对基本面、流动性的验证以及事件影响往往决定板块是转入震荡还是调整消化。以新能源车为例:新能源车在最近2年经历了4次成交额占比的大幅上升,分别是21年年初、21年的7月、21年12月和22年7月,其中前两次(基本面支撑较强)板块拥挤度达到阶段性高位之后,分别是小幅下跌和震荡,而后两次(基本面预期弱化)则出现了较大幅度的下跌。

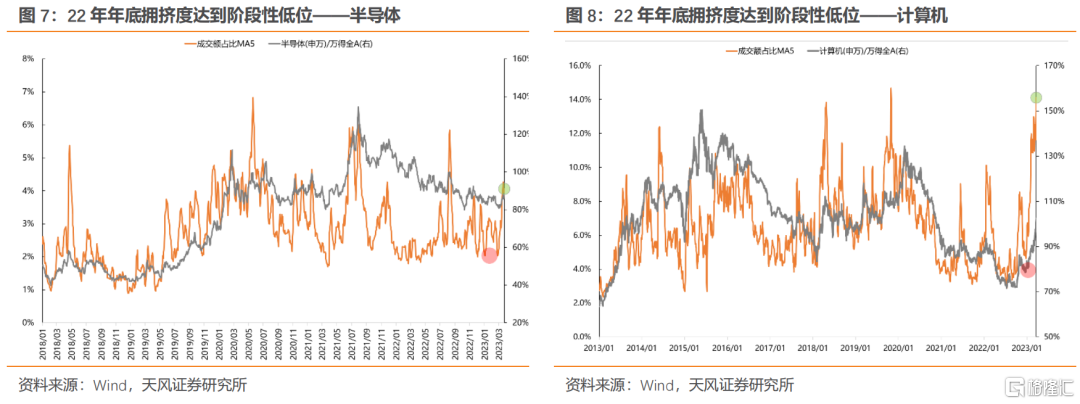

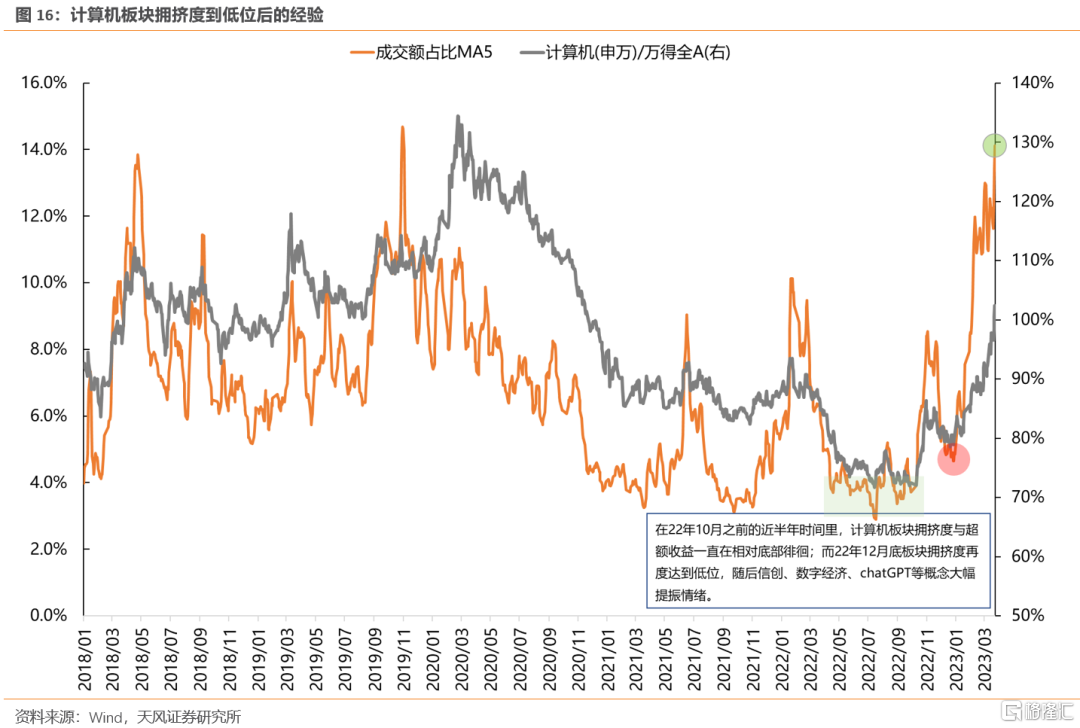

(3)当板块拥挤度到达低位后,只能代表板块性价比较高,后续是否上涨需要事件或者业绩催化,从而改善基本面预期。以计算机为例:22年10月“大安全”主题活跃之前,拥挤度在相对底部震荡近半年,直到10月“二十大”会议强调了安全主题的重要性,计算机板块的拥挤度和超额收益均快速上升。22年底拥挤度再度回落相对低位,随后在信创、数字经济、chatGPT的催化下,拥挤度和超额收益快速上行。

3.如何看待TMT成交占比的大幅提升?

(1)从当前来看,不管是TMT大类板块整体,还是主要细分方向,均出现了成交额占比快速上行到高位的情况。因此,从短期的角度来看,目前TMT板块性价比下降,短期进一步上涨的话可能需要更超预期的事件催化和基本面预期的改善,因此不建议追涨,而性价比下降之后是转入震荡还是调整消化,可能还是要等待后续产业层面催化验证与基本面预期验证。

(2)但值得关注的是,拥挤度是一个偏短期的指标,对于中期层面TMT板块的走势,还需要关注整个产业周期的演进与变化。

在过去的半年中,在疫情政策变更前后,大部分行业经历了从衰退到百废待兴,而在整个过程中,基本面层面的不确定性,使得拥挤度指标作为衡量基本面预期演绎程度的重要指标,变得更为重要,而我们也用拥挤度指标进行了风险与机会提示:

(1)22年6月底报告《当前成长板块情绪怎样?后续如何看待?》:当时的观点主要是【提示风险】,通过拥挤度指标对新能源板块的风险提示。在彼时,汽车、新能源车、光伏成交额占比均达到近一年的高位,我们提出,“一般来说,当一个板块的成交额占比或者换手率达到历史经验值的一个较高水平之后,会进入一个板块内部情绪扩散或者板块整体冲刺的阶段,后续换手率会逐步回落,对应情绪降温。目前来看,汽车、新能源车相对历史位置的成交额占比最高,光伏和风电次之。”,随后上述板块超额收益见顶回落。

(2)22年12月报告《干经济,但必须高质量——在无人问津时做好准备》:通过拥挤度指标提示机会,”在无人问津时做好准备”。在22年12月的时候,此前预期演绎较为充分的地产、医药等板块拥挤度均抬升至高位,而信创、半导体、汽车链条、海风、大储、军工等板块拥挤度均回落至低位,我们提出,“短期从轮动的角度,在市场充分交易复苏预期、而又面对当前基本面仍然偏弱、政策定力较高的情况下,我们建议将配置均衡到目前【无人问津】(成交额占比降到比较低的位置)同时有一些产业政策催化的成长方向上,具体包括:1、11月大幅跑输的大安全板块,包括信创、半导体等,对应科技自立自强。2、赛道方向中,汽车链条,对应稳增长的方向;海风、大储、军工,对应23年需求确定性比较高的”。随后上述板块在1-2月均出现明显的反弹。

那么到底如何衡量拥挤度?拥挤度指标如何有效应用?本文主要来回答以上问题。

01

如何衡量拥挤度?这个指标在多长时间维度较为有效?

我们用板块的成交额占全部A股的比重来衡量板块的拥挤程度。从时间层面来看,成交额占比是短期有效指标,与最近1-2年内的位置相比较为有意义。

由于A股在中期层面可能会出现风格的轮动与赛道的变迁,因此成交额占比的波动中枢在中期层面也会发生变化。

(1)以光伏为例:在21年赛道化之前,光伏板块的成交额占比基本在1%-2.5%的区间波动,而在21年赛道化之后,光伏板块的成交额占比波动中枢上升至3%-7%之间。因此,当下的光伏的成交额占比的顶部与底部数据,与21年之前相比意义不大,而与近1-2年相比效果会更有效。

(2)以白酒为例:在21年核心资产泡沫阶段性破裂之后,成交额占比的中枢出现了整体的下移。以一月中旬为例,白酒板块的成交额占比达到3%附近,这已经是近一年的阶段性高位,但相比于20-21年,也就刚到彼时的区间底部,因此,如果拉长时间区间比较,那可能有效性就会下降。

02

拥挤度指标的阶段性底部与顶部有何意义?

拥挤度指标反映的是板块短期的交易预期,衡量的是板块的性价比高低,它本身并不意味着板块即将涨或者跌,而基本面、流动性、事件的催化往往是决定板块进一步走势的因素。

短期成交额占比快速提升,意味着情绪极短期内进入到高潮,预期充分演绎,也意味着性价比的大幅回落,这个过程可能持续几周;随后在基本面预期变化、风格变迁、外部冲击等影响下,情绪阶段性退潮,成交额占比也开始消化回落,而这个过程中,板块是震荡还是大幅下跌,取决于是否有强基本面支撑。而当板块成交额占比回落到底部的时候,意味着性价比的大幅提升,但股价能否再度起来,超额收益会不会再创新高,取决于基本面的预期,比如产业周期和催化剂。

2.1. 当板块拥挤度达到阶段性高位的时候,性价比大幅下降,后续可能会转入震荡或者调整

板块的成交额占比在达到阶段性高点后,往往对利好钝化,对利空敏感,性价比大幅下降,后续对基本面、流动性的验证以及事件影响往往决定板块是转入震荡还是调整消化。

以新能源车为例:新能源车在最近2年经历了4次成交额占比的大幅上升,分别是21年年初、21年的7月、21年12月和22年7月,其中前两次板块拥挤度达到阶段性高位之后,分别是小幅下跌和震荡,而后两次则出现了较大幅度的下跌。

(1)21年初、21年7月:强基本面支撑下板块以小幅下跌或者震荡为主。其中,21年年初成交额占比达到高位后,在美债利率快速上行的冲击下,新能源车出现一定幅度的调整,但在“碳中和”、“碳达峰”加速推进、板块渗透率快速提升的背景下,较强的基本面支撑使得板块调整幅度并不大;同样,在21年7月成交额占比达到峰值后,“能耗双控”政策下资金流向周期资源品方向,板块转入震荡,并在当年三季报落地附近再度上涨。

(2)21年12月、22年7月:基本面支撑走弱、事件冲击下板块下跌明显。随着22年年初美债利率快速上行,对新能源车板块再度形成估值压力,随后国内疫情的严峻导致产业链出现冲击,部分车厂停产,基本面预期的走弱使得板块面临较大的调整压力。同样,在22年7月成交额占比再度达到高位后,随着经济复苏趋势的放缓、美债利率的再度上行以及新能源车销售渗透率接近30%的平台,市场对于基本面与估值的预期再度走弱,板块再度出现较大的跌幅。

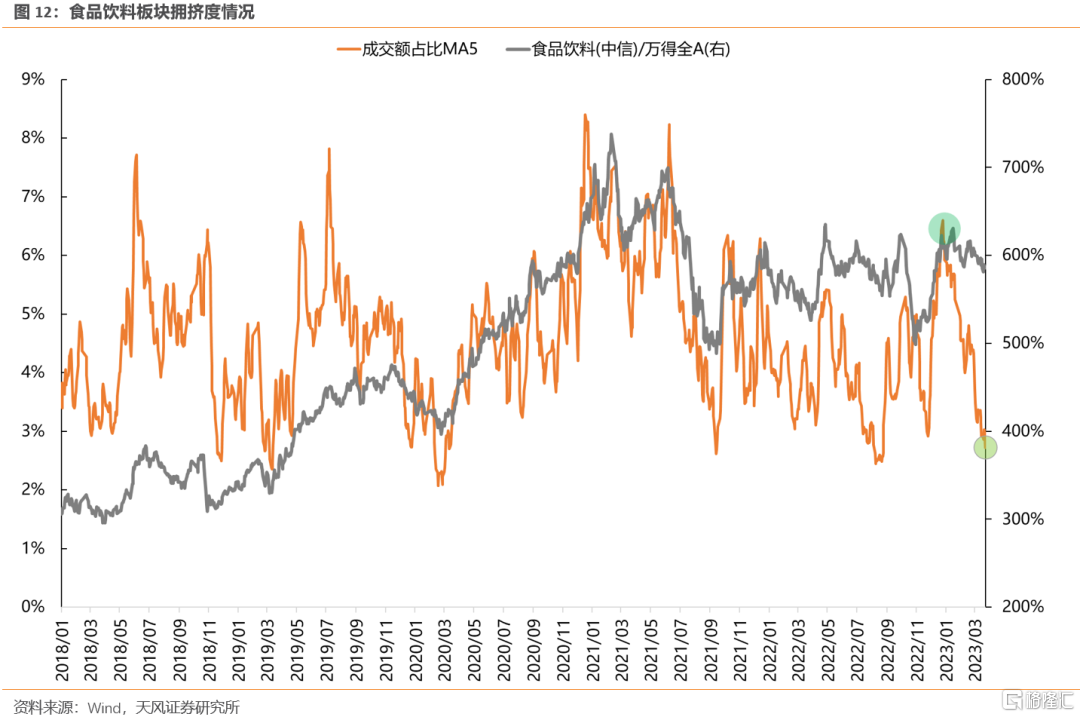

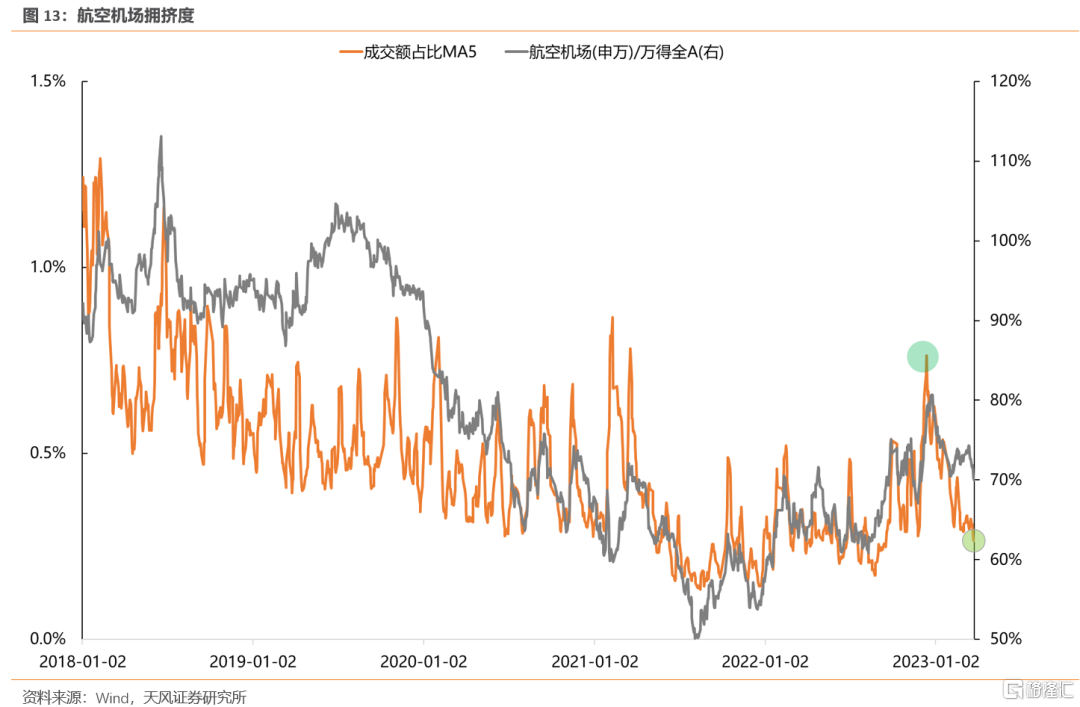

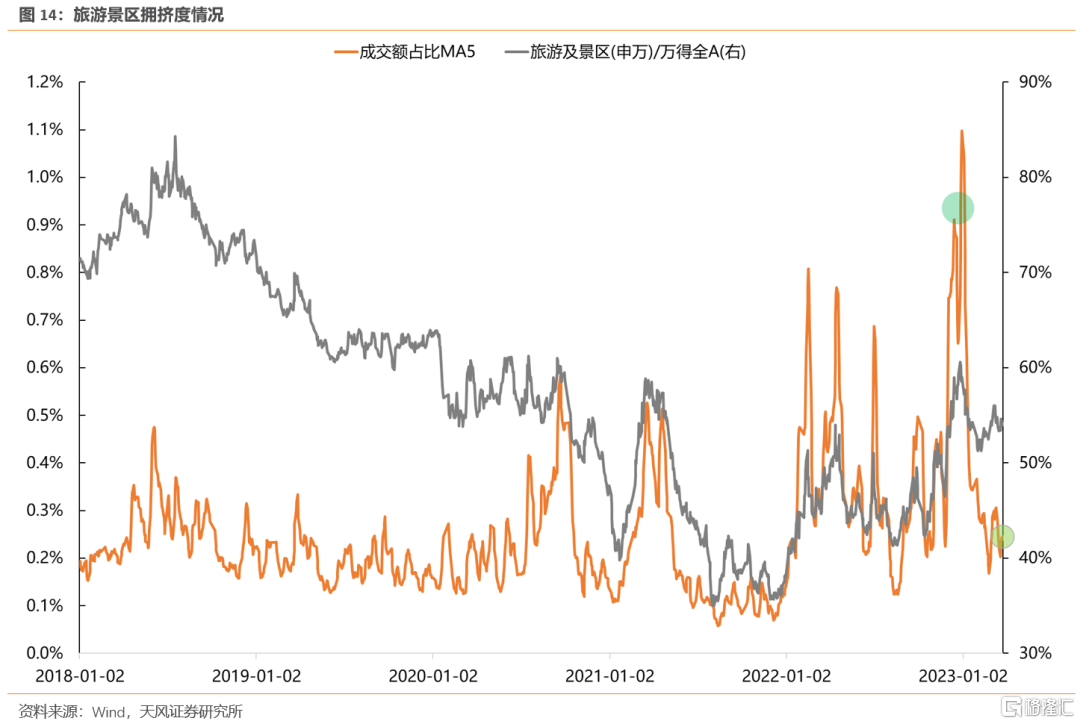

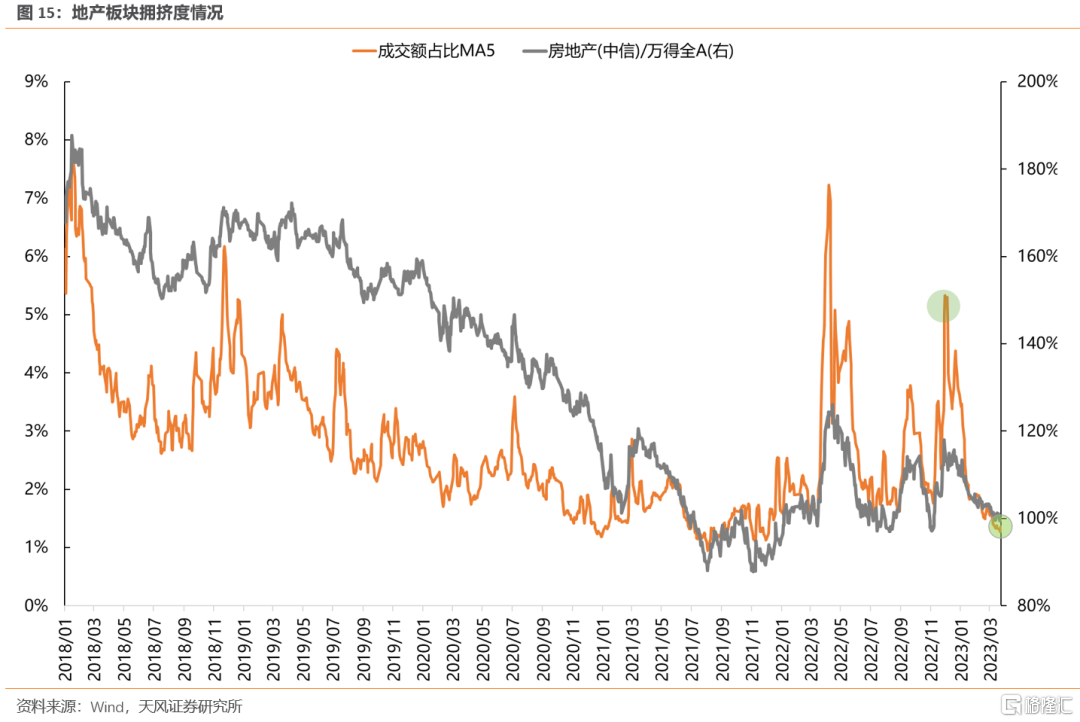

自11月以来,预期炒作较多的食品饮料、出行链、地产等板块,拥挤度顶部的规律同样有效。

2.2. 拥挤度处在低位只能代表性价比较高,上涨仍需要催化

当板块拥挤度到达低位后,只能代表板块性价比较高,后续是否上涨需要事件或者业绩催化,从而改善基本面预期。

以计算机为例:

(1)22年10月“大安全”主题活跃之前,拥挤度在相对底部震荡近半年。在22年4月计算机板块拥挤度回落到相对底部之后,在近半年的时间里,拥挤度一直在相对底部,对应板块超额收益也在相对底部震荡,核心是背后没有事件或者业绩催化,投资者的基本面预期较差,直到10月“二十大”会议强调了安全主题的重要性,计算机板块的拥挤度和超额收益均快速上升。

(2)22年底拥挤度再度回落低位,随后在信创、数字经济、chatGPT的催化下,拥挤度和超额收益快速上行:22年底计算机板块拥挤度再度回落,这一次由于催化众多,超额收益很快走了出来。

03

当下如何看待TMT板块的拥挤度快速提升?

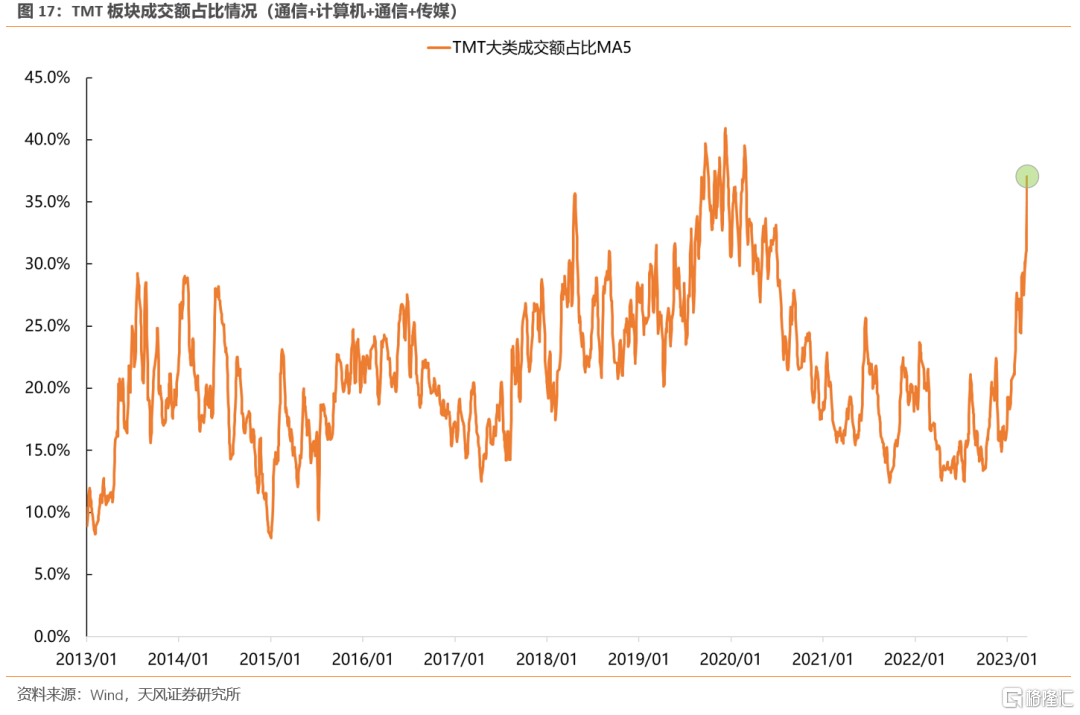

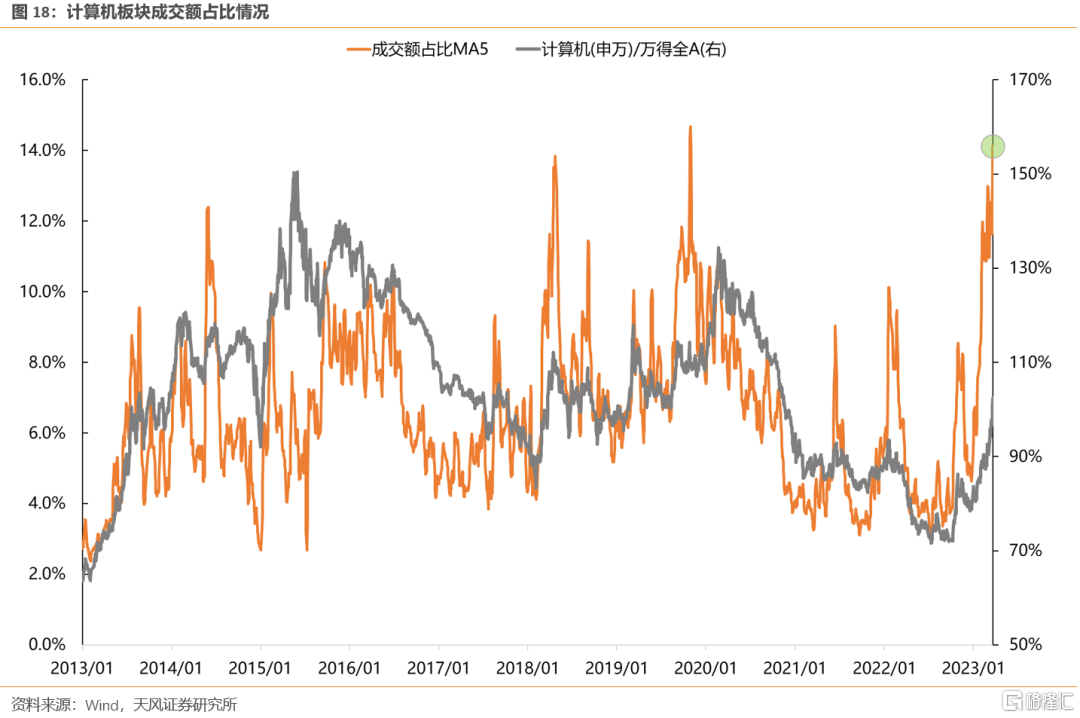

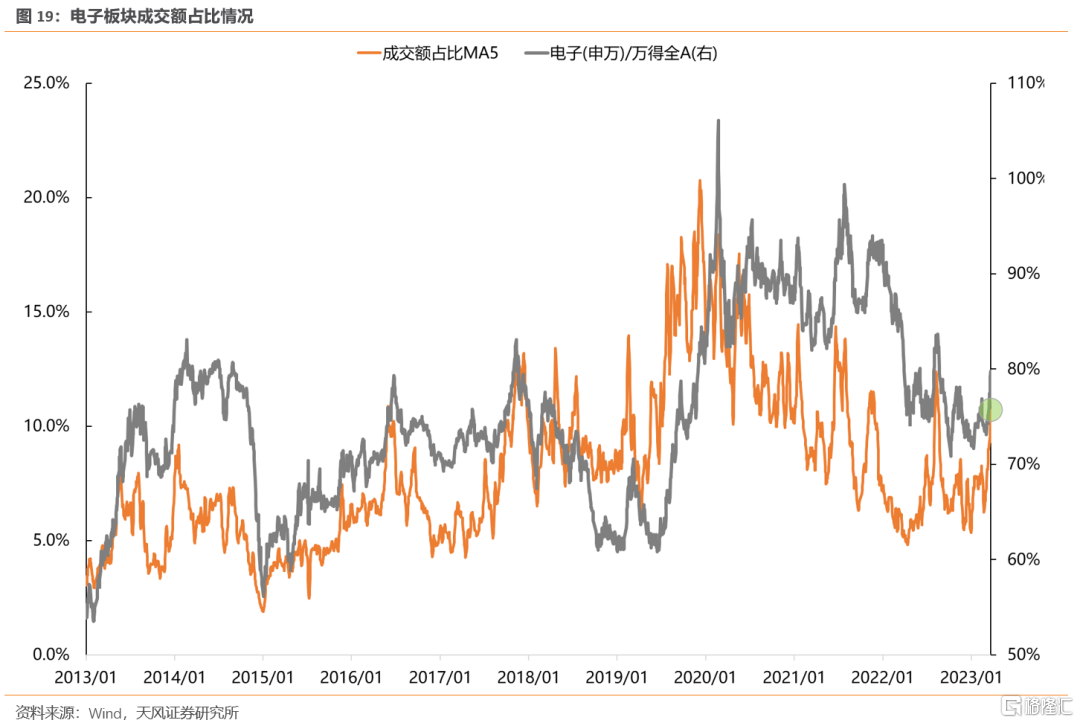

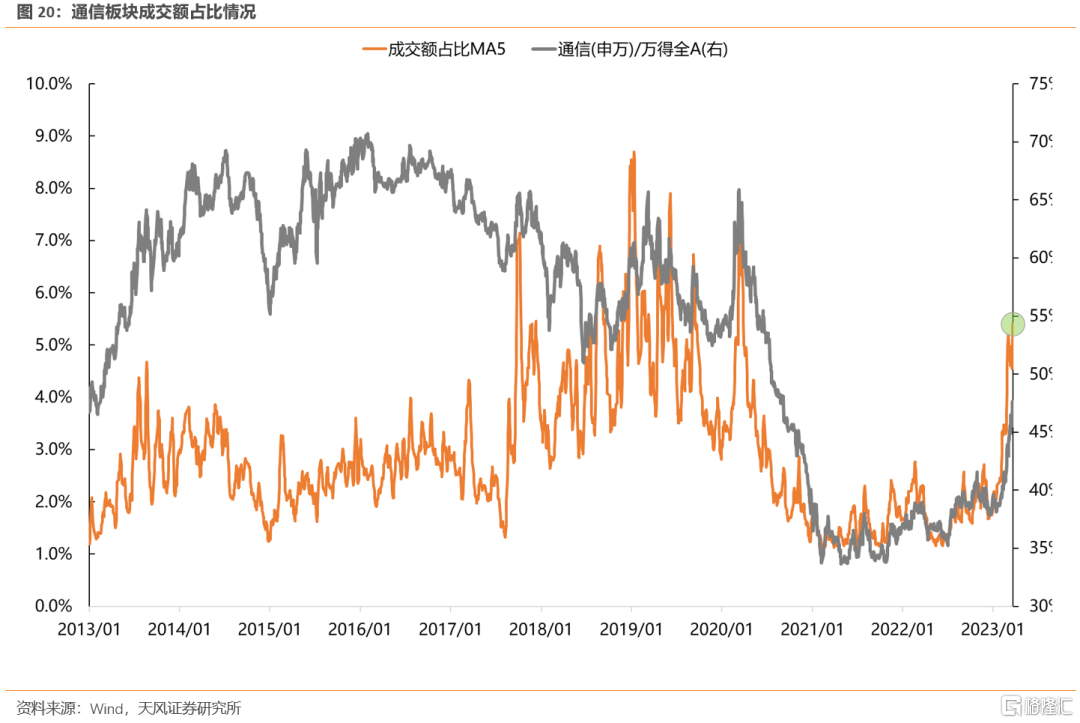

从当前来看,不管是TMT大类板块整体,还是主要细分方向,均出现了成交额占比快速上行到高位的情况。其中,TMT板块当前总体成交额占比(37%附近)在逼近19-20年,5G产业周期初期TMT大行情时的高位(40%左右);细分来看,通信、计算机、传媒均为两年来的新高,计算机也达到19-20年时期的高位,相比之下,电子拥挤度虽然上行的也比较快,但目前尚未突破21年和22年的高点。

因此,从短期的角度来看,目前TMT板块性价比下降,短期进一步上涨的话可能需要更超预期的事件催化和基本面预期的改善,因此不建议追涨,而性价比下降之后是转入震荡还是调整消化,可能还是要等待后续产业层面催化验证与基本面预期验证。

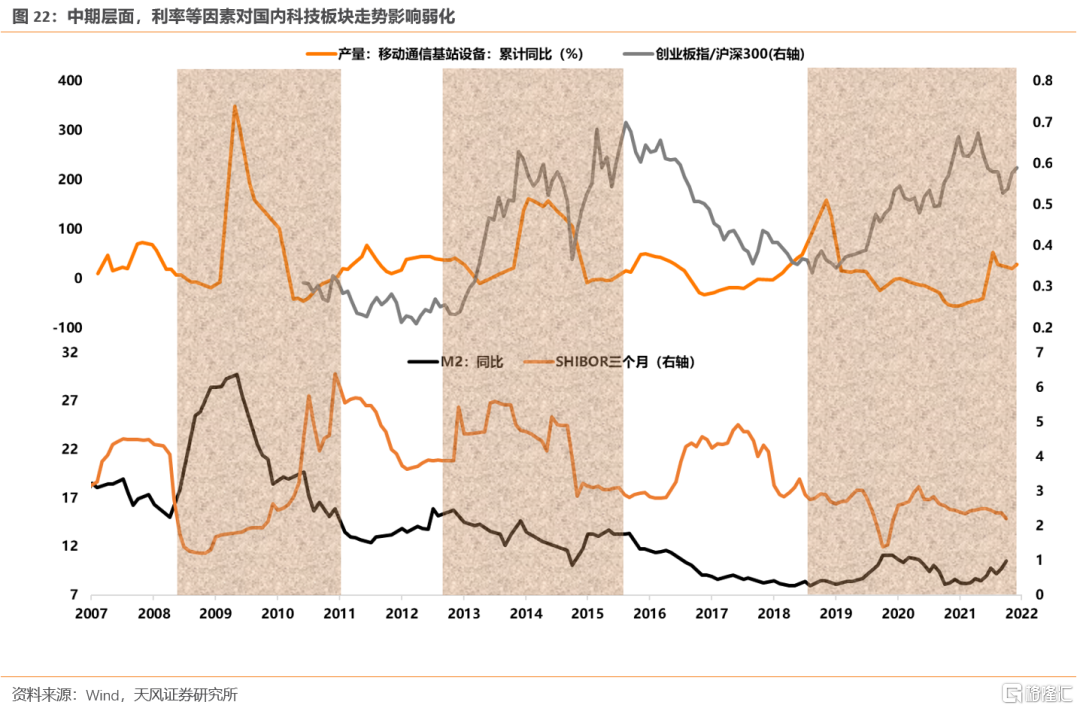

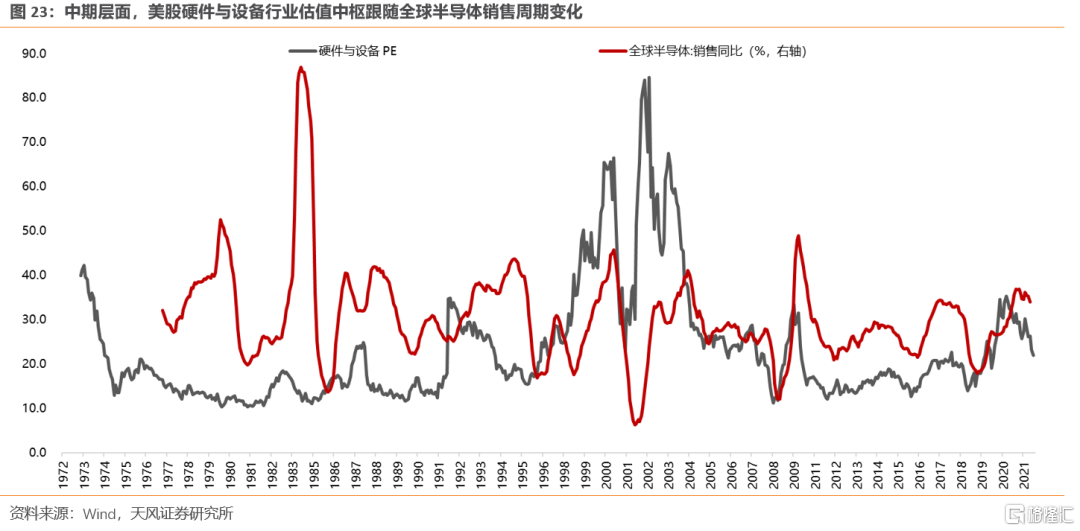

但值得关注的是,拥挤度是一个偏短期的指标,对于中期层面TMT板块的走势,还需要关注整个产业周期的演进与变化。因为在中期层面,不管是中美股市,宏观因子如流动性、突发事件等对板块走势影响弱化,产业周期的趋势才是科技板块行情的决定因素,比如典型案例包括:99-00年的纳斯达克(PC周期)、10年的中小板(智能手机周期)、13年的创业板(移动互联周期)。

风险提示:突发黑天鹅事件冲击市场偏好、拥挤度经验不具代表性、5G产业链传导速度不及预期

注:文中报告节选自天风证券研究所2023年03月25日已公开发布研究报告《如何看待TMT成交占比的大幅提升?》

本报告分析师

刘晨明 SAC 执业证书编号:S1110516090006

李如娟 SAC 执业证书编号:S1110518030001

许向真 SAC 执业证书编号:S1110518070006

赵 阳 SAC 执业证书编号:S1110519090002

吴黎艳 SAC 执业证书编号:S1110520090003

注:本文来自天风证券于2023年03月25日发布的《如何看待TMT成交占比的大幅提升?》

报告分析师:刘晨明 SAC 执业证书编号:S1110516090006

李如娟 SAC 执业证书编号:S1110518030001

许向真 SAC 执业证书编号:S1110518070006

赵 阳 SAC 执业证书编号:S1110519090002

吴黎艳 SAC 执业证书编号:S1110520090003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。