北上何时买消费?

/ 核心观点/

前文《外资研究3.0时代开启》中,我们提出:A股的国际化进程已经迈向新阶段,新阶段需要新框架,如果说18年之前是外资研究的1.0时代:总量式,19-20年进入2.0时代:结构式,那么,外资研究3.0时代的关键词就是:精细式。作为外资研究的引领者,国盛策略团队将继续升级外资研究框架,陆续推出外资3.0系列报告。

本篇作为系列报告的第三篇,将重点探讨外资何时买消费。在投资者的印象中,外资早就与消费“深度绑定”,尤其是19年启动的核心资产行情,给市场留下了非常深刻的印象。过去两年来,在国内宽裕的流动性支撑下,尽管外资在总量上的影响力有所弱化,大消费仍旧是外资第一大重仓板块。

但通过复盘我们发现,外资并不是一成不变的增持消费,以食品饮料为例,2019-20H1,北上开启了“买买买”模式,但到了20年下半年,就转为净卖出。其中,估值是很重要的影响变量。那么,外资在什么条件下会增持消费?考虑到外资配置盘长期流入的趋势,这个问题不仅可以帮助进一步理解外资的行为模式,同时也能够告诉我们消费股的“外资底”在哪里。

一、2022年多重冲击之下,配置型外资依旧流入近千亿

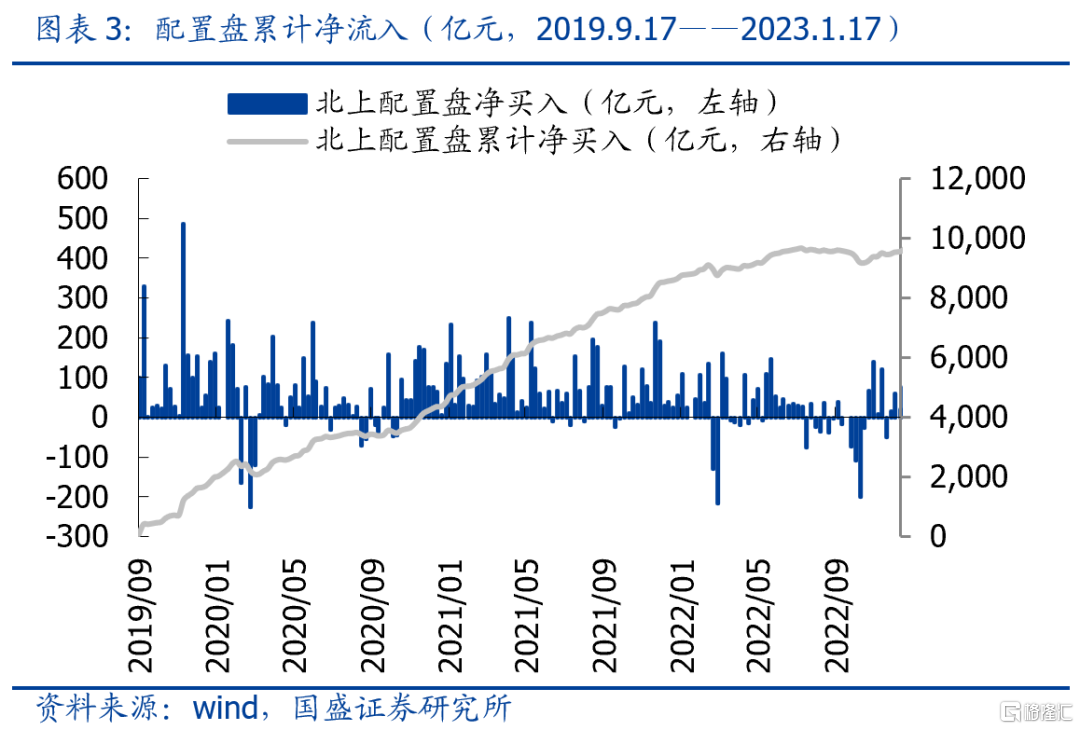

2022年,A股市场经历了俄乌冲突爆发、北上疫情爆发、海外加息缩表预期升温等几轮不同程度系统性风险冲击,股市表现大幅回落,而北上资金反而持续涌入A股。2022年底,配置盘持股总市值已达到17589亿元,配置盘全年净流入金额达983亿元。从资金偏好与影响来看,大消费无疑是外资最为偏爱且影响力最高的板块。

二、北上何时买消费?——估值是关键

1)绝对估值视角:便宜才是硬道理

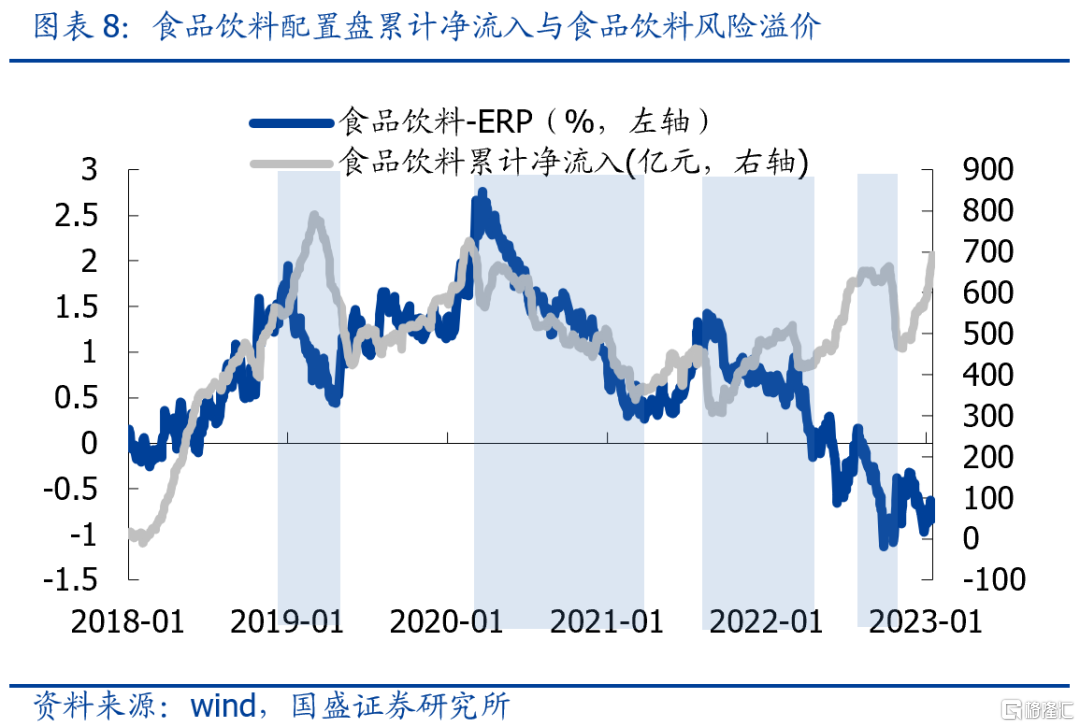

估值掌握着绝对的引导力:外资配置大消费板块呈现低风险偏好属性,资金流入规模与市场估值水平呈较明显的反向关系。2018年至今,外资停止配置消费主要有三段,而配置盘停止流入主要在于估值较高时期(2020Q3-2021Q1)。

2)风险溢价视角:外资撤离主要发生在ERP快速回落期

外资的撤离消费应源于市场股权风险溢价的快速下行,股权风险溢价ERP反映了投资者的风险偏好。从外资流出大消费的时点来看,通常面临着消费ERP的快速大幅下降。当市场ERP下行时,投资者的风险偏好抬升,以消费为代表的价值类行业投资性价比下降,此时投资者会更倾向于“高风险资产”,即以科技股为代表的成长类风格将更为受益。

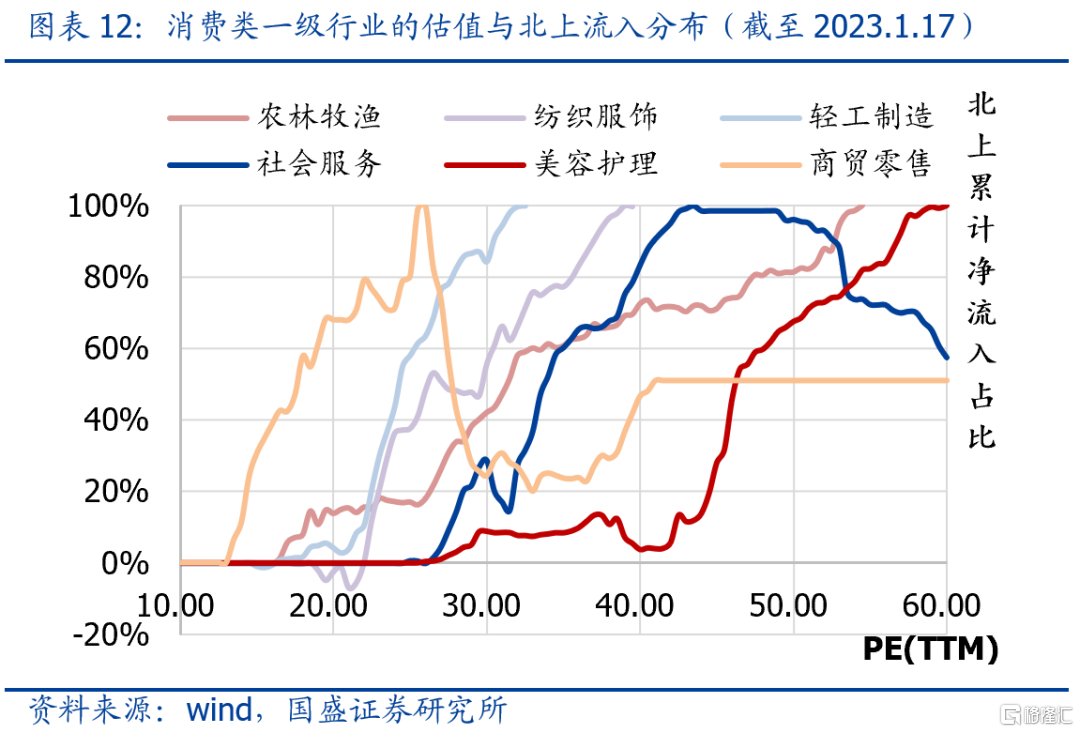

三、从北上流入视角,看消费行业的“估值底”

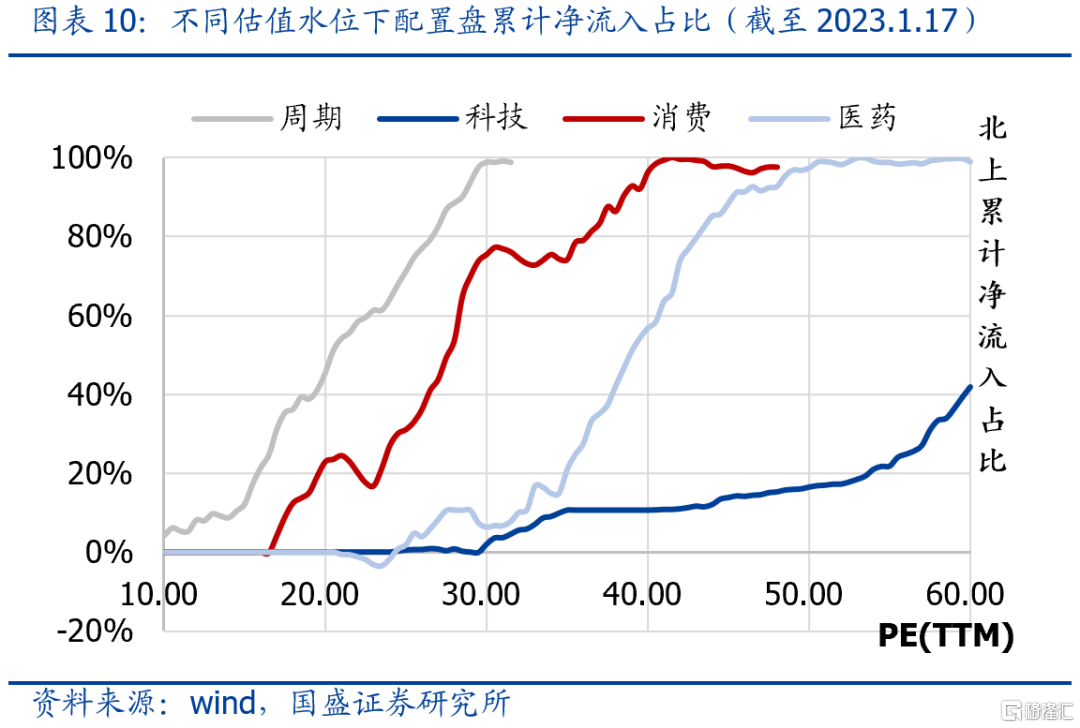

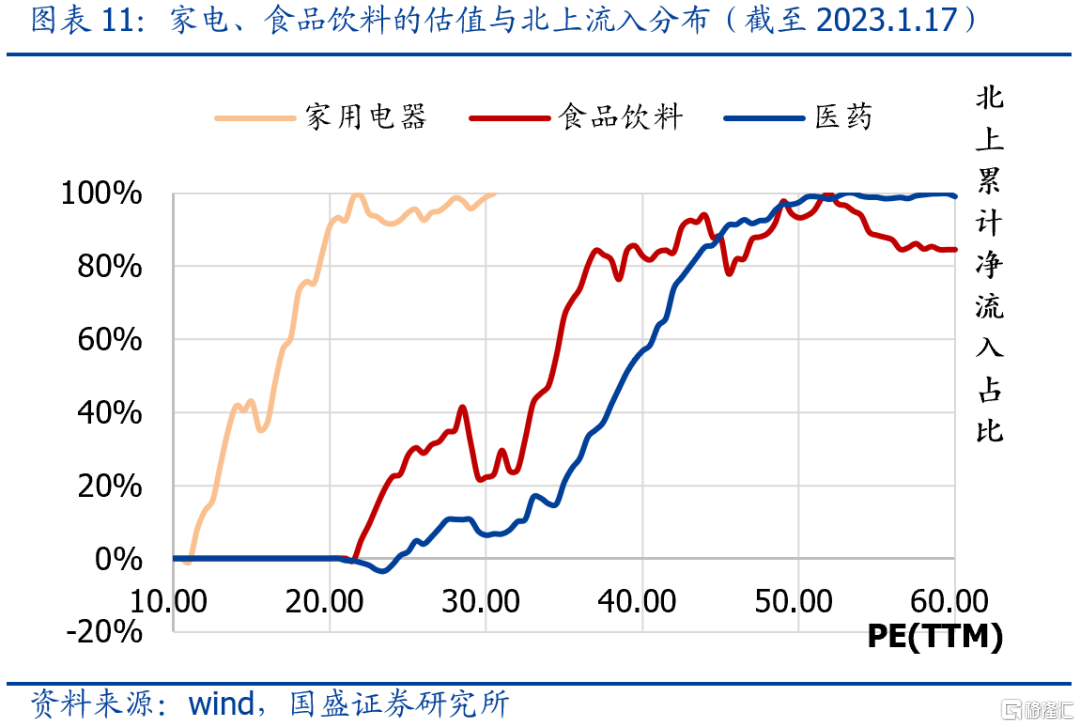

消费股的“外资底”在哪里?若以80%的北上资金累计流入占比为界定义“估值底”,则消费、医药的估值底分别落在36x、43x,食品饮料、家用电器的估值底在37x、20x。随着估值的进一步抬升,外资配置的节奏将趋于放缓或回落;相应的,若估值水平低于此分界线,则会产生快速的外资流入,对该估值水平构成支撑。

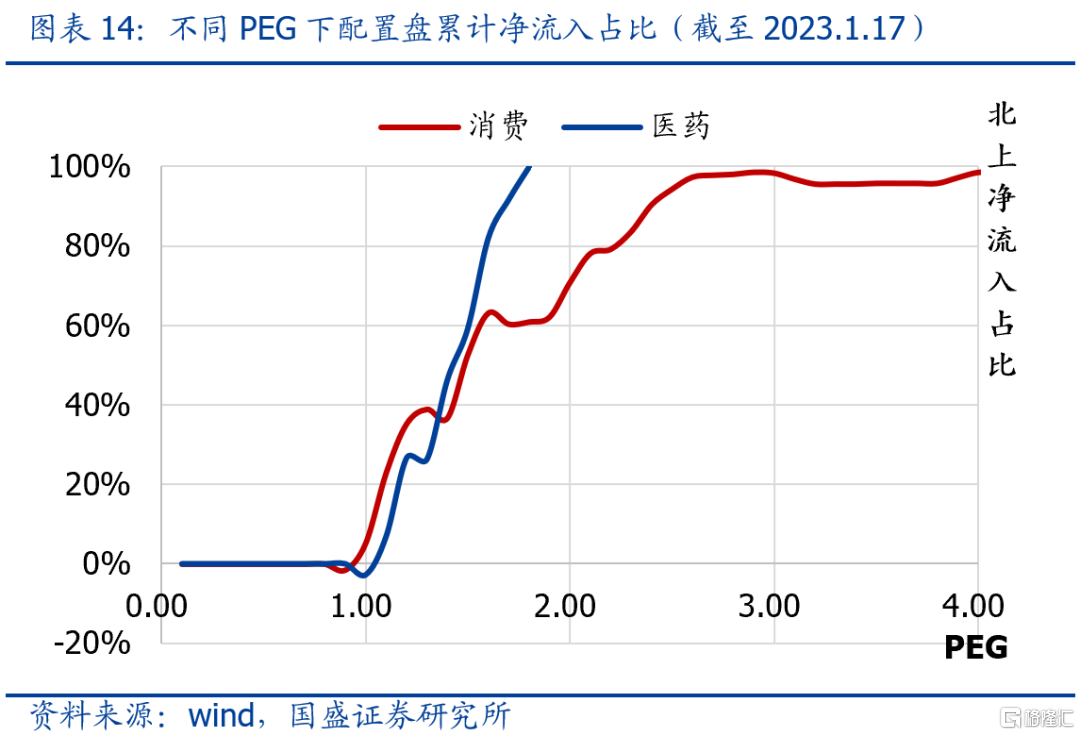

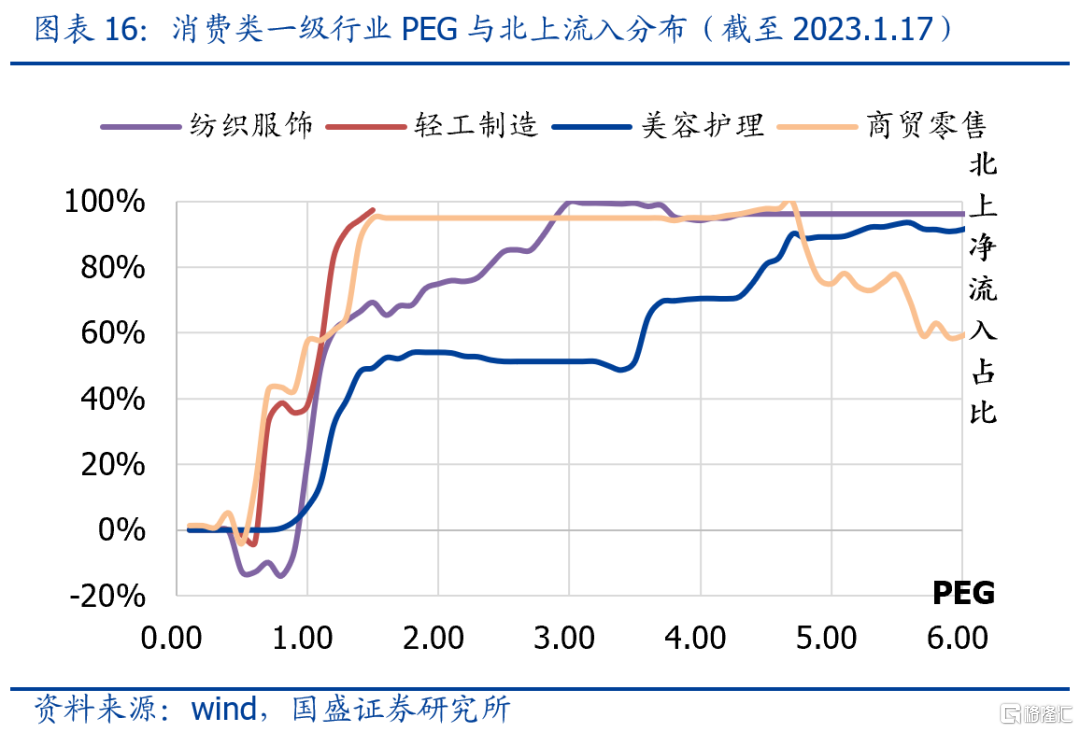

类似的,从PEG视角出发,各行业依然存在明显的“外资底”。仍以80%的北上资金累计流入占比为界,若行业PEG低于分界线,则会迎来快速的资金流入。消费、医药的PEG底分别落在2.2、1.6。

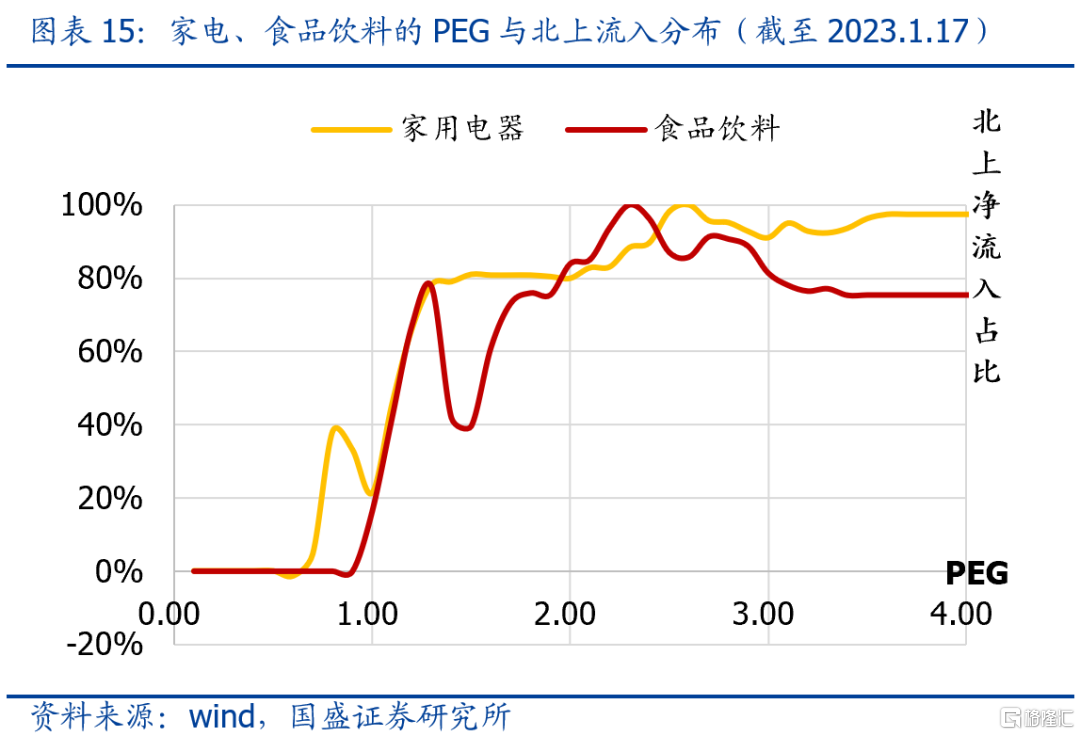

对于当前投资而言,结合PE与PEG两个视角,消费、医药板块仍有望获北上持续配置。细分到行业,家电、纺服、美容护理的估值仍低于或接近外资支撑的估值底部,未来有望再获北上资金流入。

风险提示:1、统计偏差;2、市场环境超预期变化;3、历史经验失效。

/ 报告正文/

前言:前文《外资研究3.0时代开启》中,我们提出:A股的国际化进程已经迈向新阶段,新阶段需要新框架,如果说18年之前是外资研究的1.0时代:总量式,19-20年进入2.0时代:结构式,那么,外资研究3.0时代的关键词就是:精细式。作为外资研究的引领者,国盛策略团队将继续升级外资研究框架,陆续推出外资3.0系列报告。

本篇作为系列报告的第三篇,将重点探讨外资何时买消费。在投资者的印象中,外资早就与消费“深度绑定”,尤其是19年启动的核心资产行情,给市场留下了非常深刻的印象。过去两年来,在国内宽裕的流动性支撑下,尽管外资在总量上的影响力有所弱化,大消费仍旧是外资第一大重仓板块。

但通过复盘我们发现,外资并不是一成不变的增持消费,以食品饮料为例,2019-20H1,北上开启了“买买买”模式,但到了20年下半年,就转为净卖出。其中,估值是很重要的影响变量。那么,外资在什么条件下会增持消费?考虑到外资配置盘长期流入的趋势,这个问题不仅可以帮助进一步理解外资的行为模式,同时也能够告诉我们消费股的“外资底”在哪里。

一、2022年多重冲击之下,配置型外资依旧流入近千亿

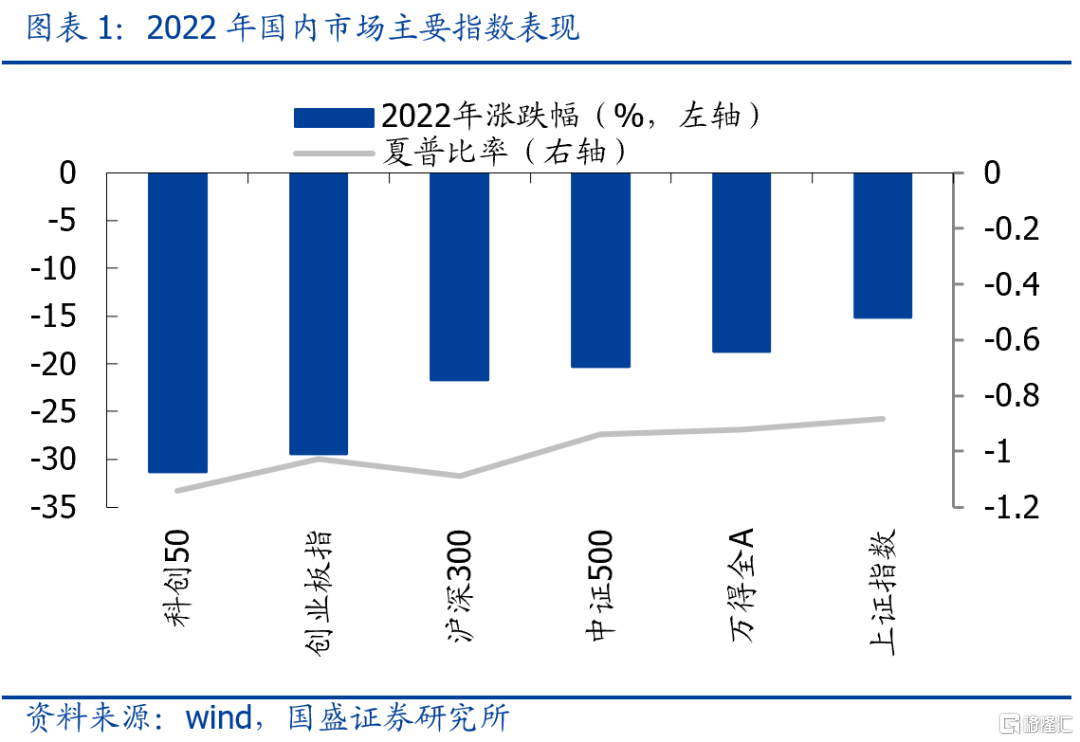

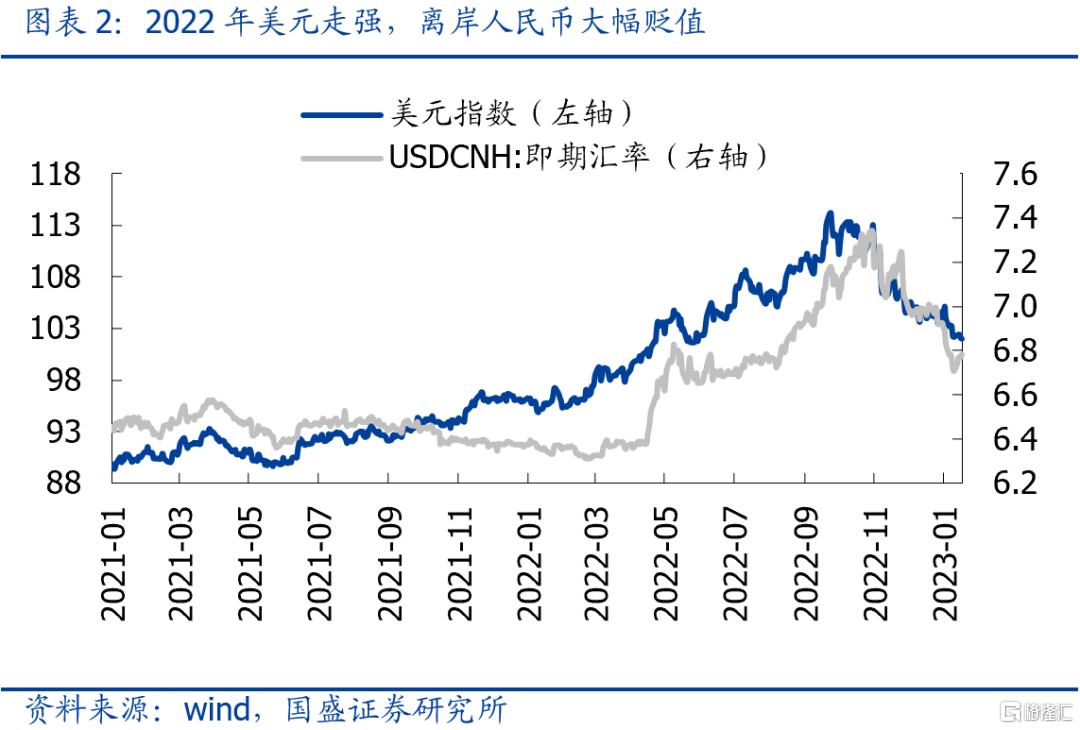

回顾过去,2022年A股市场经历了俄乌冲突爆发、北上疫情爆发、海外加息缩表预期升温等几轮不同程度系统性风险冲击,股市表现大幅回落,2022年万得全A跌幅达-18.6%,创业板跌幅-29.4%,科创50跌幅-31.3%,主要指数全面大幅受挫。与此同时,2022年强美元也加大了人民币汇率和资产价格压力,离岸人民币去年贬值8.75%。而资金外流压力下,外资反而持续涌入A股。截至2022年末,年内配置盘持股总市值已达到17589亿元,配置盘累计净流入金额达983亿元。

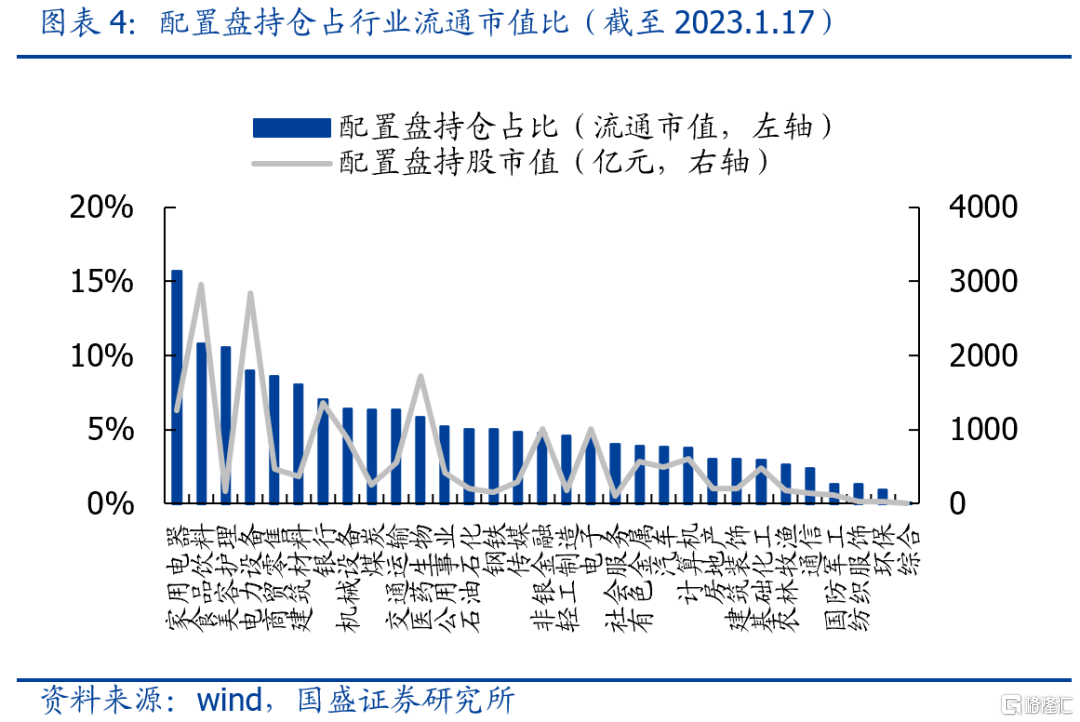

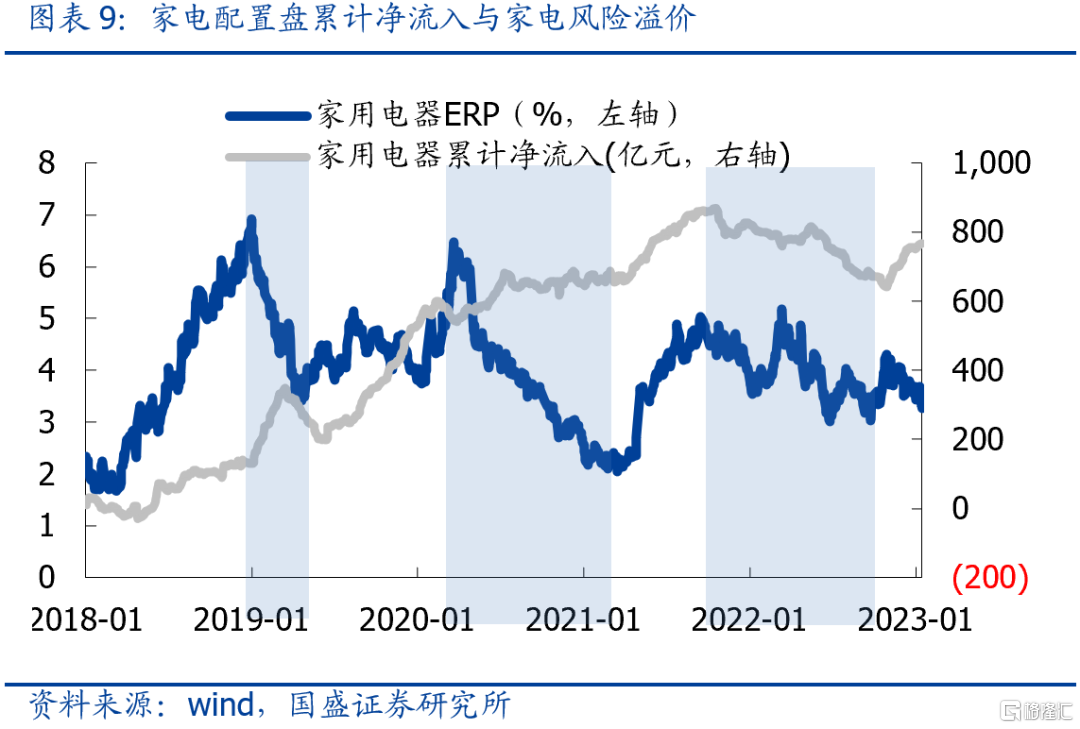

从资金偏好与影响来看,大消费无疑是外资最为偏爱且影响力最高的板块。从外资的行业配置来看,截至当前,北上资金最为偏爱大消费类行业(食品饮料、医药生物、家用电器),其次是科技类行业(电力设备、电子)。另一方面,外资对消费类的影响力较高,我们用行业北上配置盘资金持仓市值占该行业流通市值之比表征北上资金影响力。截至1月17日,流通市值口径下北上资金行业影响力最大的五个一级行业分别是家用电器、食品饮料、美容护理、电力设备与商贸零售,分别占比达15.7%、10.8%、10.5%、8.9%与8.6%。

二、北上何时买消费?——估值是关键

2.1 绝对估值视角:便宜才是硬道理

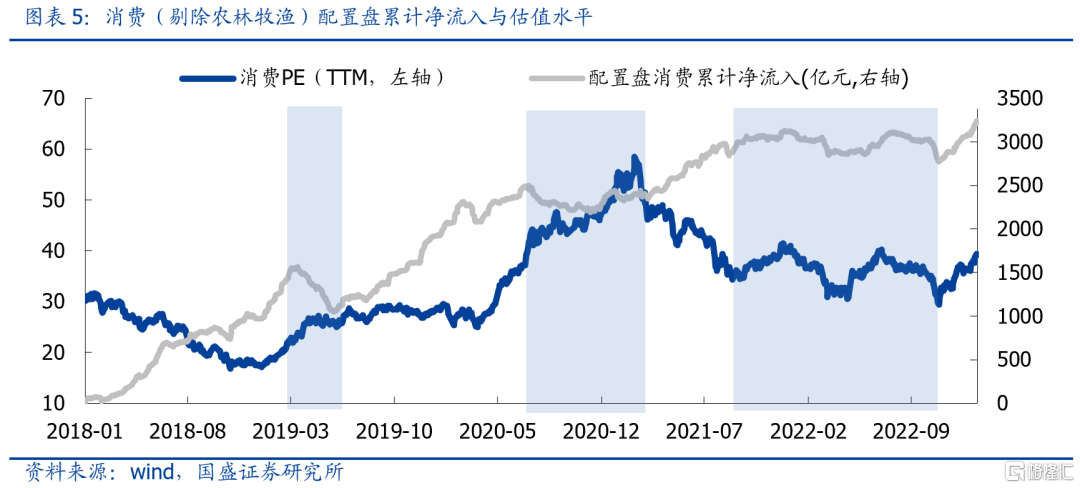

从外资的配置行为可以发现,估值掌握着绝对的引导力:外资配置大消费板块呈现低风险偏好属性,资金流入规模与市场估值水平呈较明显的反向关系,在消费估值水平较低时,外资进场较为踊跃;而当估值水平较高时,外资会停止流入甚至离场。2018年至今,外资停止配置消费主要有三段,而配置盘停止流入主要在于估值较高时期。分别来看:

1、2019.03—2019.05,期间外资累计净流出447亿,这主要是由交易盘大幅流出导致。根据当时测算,从绝对金额看,3月初北上整体的A股配置金额约为7343亿,5月底微降至7247亿,下降不到100亿,如果考虑到其持仓股价的下跌,配置盘资金整体上3月到5月甚至可能是净流入的,至少并未出现大幅撤离。

2、2020.07—2021.03,外资配置盘宽幅震荡,累计流出144亿,而消费估值大幅抬升。此阶段正好对应疫情爆发,在市场环境不确定性大幅抬升的背景下,以稳为主的消费板块获得确定性溢价,推动其估值由26x大幅抬升至44x,最高升至56x。但此期间,外资并不对此买账,高估值的消费失去了长达1年的配置型资金流入。

3、2021.08—2022.10,配置盘在消费行业累计净流出161亿,期间主要受海外加息影响。在外围市场预期紧缩之下,A股消费板块的估值性价比降低,配置型资金整体长达一年无新增。

2.2 风险溢价视角:外资撤离主要发生在ERP快速回落期

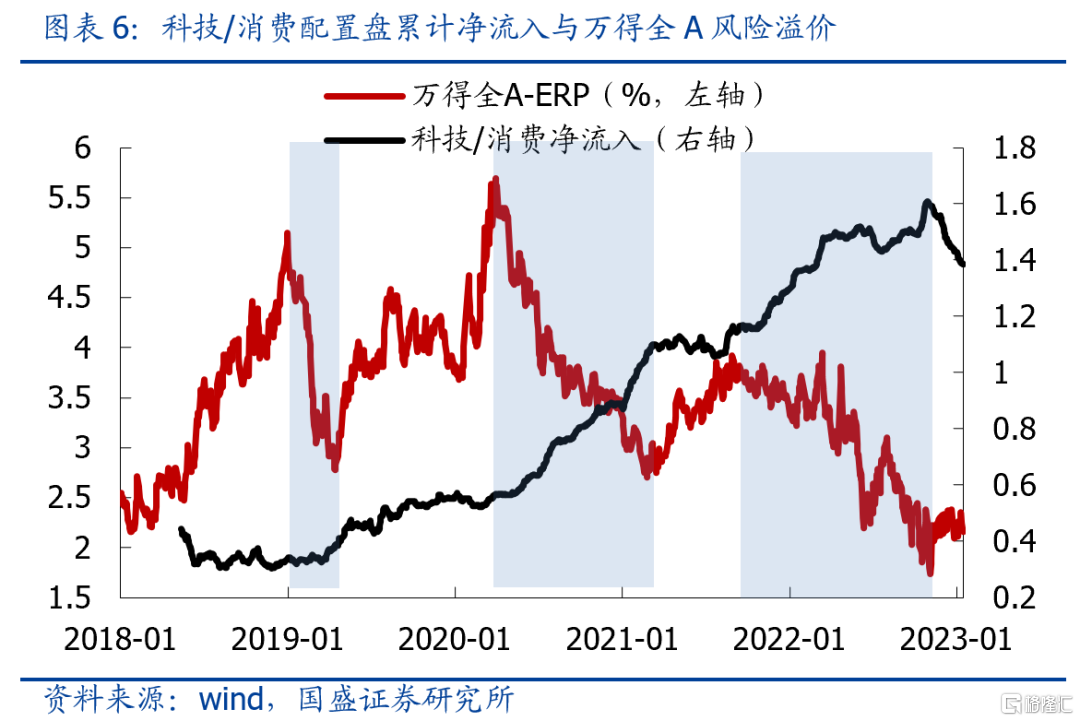

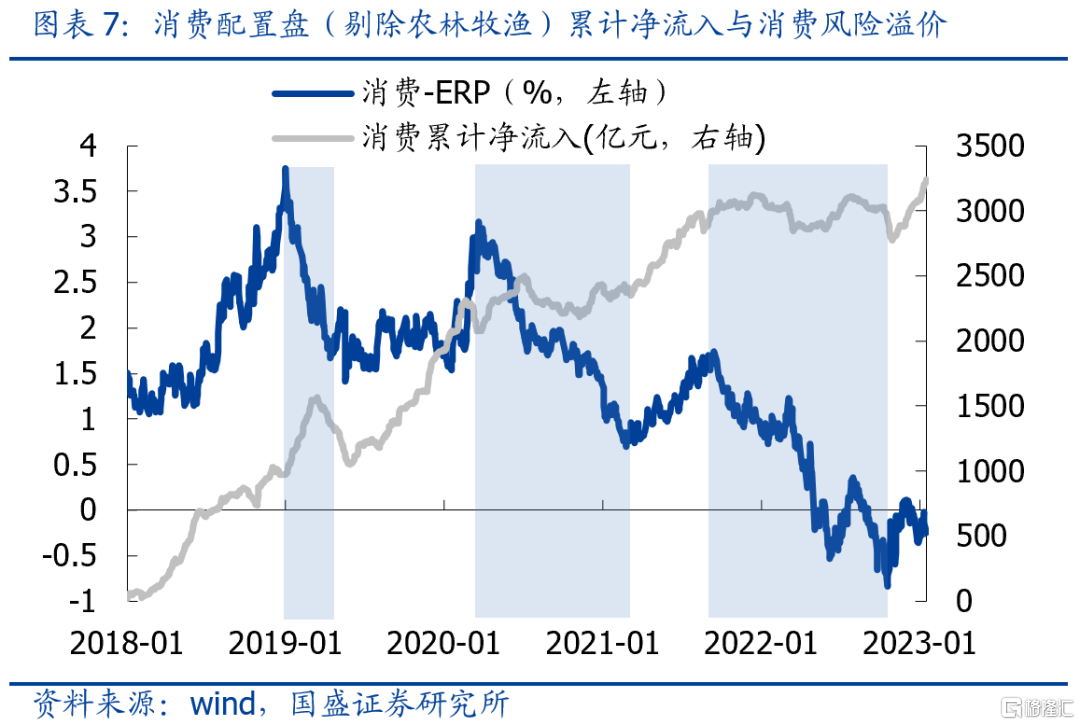

外资的撤离消费应源于市场股权风险溢价的快速下行,市场ERP与“科技/消费净流入”呈现明显的负相关性。从外资流出大消费的时点来看,通常面临着前期或当前消费ERP的快速大幅下降。股权风险溢价ERP(PE倒数-10年期美债收益率)代表股票相对债券的投资性价比,是影响投资者资产配置的重要因素,也反映了投资者的风险偏好。当市场ERP下行时,投资者的风险偏好抬升,以消费为代表的价值类行业相对债券的投资性价比下降,此时投资者会更倾向于“高风险资产”,即以科技股为代表的成长类风格将更为受益。

目前来看,消费行业有望获得持续稳定外资流入。我国现阶段的宏观风险水平依旧较高,风险偏好持续承压,投资者将更倾向于“以稳为主”的消费板块,因此消费行业未来大概率将获得外资的持续增配。

三、从北上流入视角,看消费行业的“估值底”

配置盘资金持续稳步的进场,将对大消费板块的估值形成底部支撑。本文统计了不同估值水位下北上配置盘资金的累计净流入占比,分板块来看,消费、医药、周期板块都有明显的估值分界线。以80%的北上资金累计流入占比为界来看,消费、医药的估值分界线分别落在36x、43x,进一步拆分消费的细分行业,北上重仓的食品饮料、家用电器的估值底部分别落在37x、20x。随着估值的进一步抬升,外资配置的节奏将趋于放缓或回落。相应的,若对应板块的估值水平低于此分界线,则外资会产生快速的资金流入,对该分界线估值形成支撑。

目前来看,大消费当前估值33x,低于北上资金支撑的估值底,外资有望进一步流入。细分到行业,食品饮料、家电、纺服、美容护理均有望再获外资增配。从当前行业估值来看,食品饮料、家电、纺服、美容护理的估值分别位于37x、15x、23x、45x,仍低于或接近外资支撑的估值底部,未来有望再获北上资金流入。

从PEG视角而言,各行业依然存在明显的北上流入估值底。这里以“PE/(1+未来两年复合增速)”衡量各行业PEG,仍以80%的北上资金累计流入占比为界来看,若行业PEG低于分界线,则会迎来快速的资金流入。目前来看,PEG视角下的消费、医药板块仍有望获北上持续配置,家电、纺服、美容护理等PEG分别为0.9、1.9、1.3,均低于北上资金支撑的PEG底,配置盘资金有望进一步增持。

风险提示:1、统计偏差;2、市场环境超预期变化;3、历史经验失效。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。