三周暴跌45%,兆易创新逻辑变了?

三周前,兆易创新股价站上846元,市值逼近5900亿元。

转折以罕见的速度到来。三周内股价从846元跌至463元,市值蒸发约2700亿元,跌逾45%。

期间,长鑫打新上市和兆易半年报陆续落地,虽然业绩创下了历史新高,但股价也仅仅涨停了一天便继续回撤。

不少投资者对兆易创新的期待远不止存储周期复苏,还将其视为长鑫的"影子股"。

随着长鑫正式登陆A股,兆易创新估值叙事里的支柱,是否发生了松动?

01

涨价预期尽数兑现?

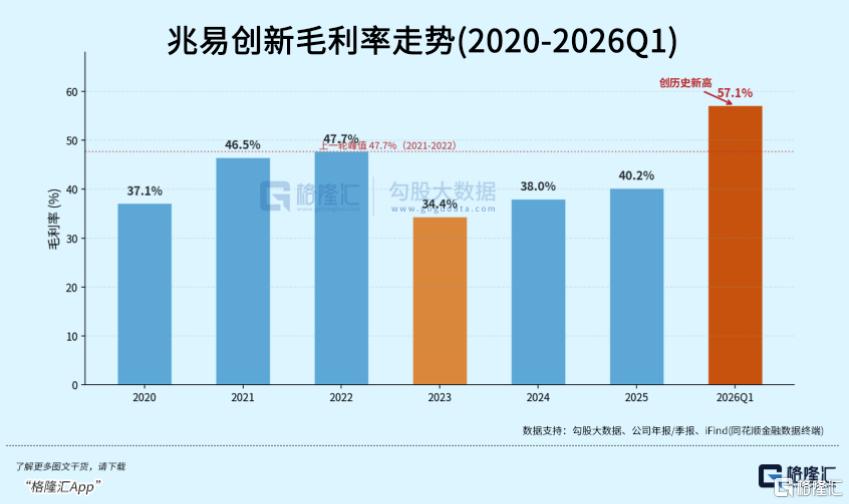

兆易创新2026H1交出了一份创立以来最强的成绩单:营收115亿元(+177%,超过2025全年),归母净利69亿元(+1099%,是2025全年的4.2倍)。毛利率从2024年的38%飙升至57.1%,净利率从15%提升至35.2%。

业绩爆发的直接驱动力,是存储产品全线涨价。

兆易创新的主营业务分四条线——NOR Flash(全球第二)、SLC NAND(中国内地第一)、利基DRAM(2026Q1已占总收入约1/3)、MCU(国内第一)。

2026H1,NOR Flash和SLC NAND合约价累计涨幅均突破100%,利基DRAM价格同步飙升。

兆易创新和德明利、佰维存储不一样。后者的业务直接对接到AI服务器的存储模组需求,能直接吃到AI Capex的红利。兆易创新的产品是利基型DRAM(DDR3/DDR4/LPDDR4),下游是TV、机顶盒、网络通信设备、工业控制,和AI训练/推理没有直接关联。

那利基型DRAM的涨价是怎么来的?

三大原厂——三星、SK海力士、美光——将先进制程产能全面转向HBM和DDR5,利基市场留下了供给缺口。2025年三大原厂执行了10-15%的产能压缩计划,主动停产DDR4/LPDDR4X。利基DRAM的价格飙升是供给侧的结构性塌陷。

兆易创新享受的,是三大原厂退出利基市场留下的供给真空,属于需求外溢的间接受益者。

公司自己在6月29日公告中也承认了这一点:"主要来自主流存储市场围绕AI需求的显著增加......利基存储市场主要间接受益于供应紧张"。

2025年初,DDR4 8Gb合约价还趴在1.35美元的历史低位。此后三大原厂逐步停产DDR4,供给刚性收缩,价格一路攀升。到2026年Q1,DDR4 8Gb合约价环比涨幅高达75-80%,DDR3/DDR2在3月单月涨幅达20-40%。NOR Flash合约价上半年累计涨幅突破100%。

利基DRAM的价格涨幅在速度上也是历史级别。DDR4从2025年初到2026年5月,合约价从1.35美元涨至约13.0美元,涨幅超过800%。这一幅度远超此前任何一轮存储周期的利基品种涨幅。

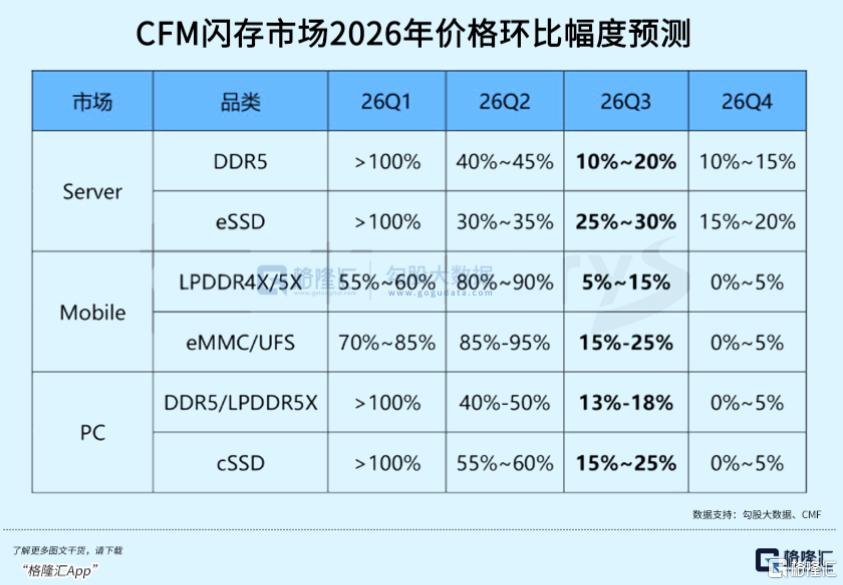

这一轮涨价得拆分成两个阶段。2025年下半年到2026年Q1是"量价齐升",价格上涨叠加出货量放大,盈利弹性最强的窗口。

2026年Q2开始进入"价涨量缩",价格还在涨,加速度在放缓,Q3预期涨幅已收敛至13-18%,消费电子终端需求已经开始被高价格抑制。

存储芯片的周期性,在过去无数下游产品周期里都被反复验证过。

从PC时代的DRAM涨跌,到智能手机时代的NAND Flash过剩,再到数据中心时代的供需错配。晶圆厂从规划到量产需要2年以上,投产后需求周期已然过了顶点,供给的灵活度永远小于需求侧。

公司上月底发布了一则涉及股价异常波动触发的公告,大致意思是:价格已处历史高位,继续大幅上涨的趋势不可持续。利基市场涨价是被动的。下游需求"已经受到一定程度的抑制"。

利基DRAM涨价对下游的冲击,反过来正在削弱涨价本身。存储芯片价格翻着倍涨,下游整机厂商面临两难。

根据IDC预测,2026年全球PC出货量将下降11.3%、智能手机下降12.9%,消费电子厂商存货余额从2024年起被动补库存、近翻倍。兆易创新的利基DRAM下游是TV、机顶盒、网络通信设备、工业控制——这些场景对成本也高度敏感。

这意味着,利基DRAM的价格顶点或领先于整个存储周期,它的需求端缺乏HBM和企业级SSD那样的结构性增长支撑。

市场的担忧也正在发酵,涨价带来的利润弹性已在股价中完成计价,估值消化是这一逻辑兑现后的自然延续。

把视角拉远,兆易创新产品路线上还能看到两条主线。

一是NOR Flash从标准化产品向高容量、高可靠性场景延伸——汽车座舱和机器人领域的定制化存储在2026年有望贡献数亿元营收,车规Flash累计出货量已超3.5亿颗。

二是与长鑫合作开发下一代DRAM产品,包括LPDDR5和定制化存储方案。LPDDR5对应的是移动端和中高端汽车电子——与当前主攻的DDR3/DDR4市场相比,单颗价值量更高、客户黏性更强、价格波动也更平滑。

但是即便高端转型开始放量,能否填补利基DRAM价格回落留下的缺口,需要时间验证。这些属于未来看点,短期内不会替代涨价驱动的利基DRAM成为核心收入来源。

兆易创新的利基DRAM业绩放量预期,在股价从低点上涨8倍至846元的过程中,是否已被市场充分纳入定价?

至少可以这么理解,未来涨价预期的向上修订空间会逐渐减小。

但与此同时,长鑫IPO带来的影子股溢价正在消退,全球存储板块的情绪也在共振向下。这两件事对估值的影响,不亚于涨价本身的松动。

02

影子股退潮

如果把涨价看作估值的基本面支柱,那作为长鑫的影子股溢价和存储板块的贝塔共振就是估值的两个放大器。

长鑫是中国唯一DRAM IDM,兆易持有1.80%股权,2026年关联采购57亿——从2025年的11.82亿跳升383%。

市场主流观点似乎是,长鑫一旦上市,兆易就不再只是一家纯粹的利基芯片设计公司,而是通过绑定国内唯一DRAM IDM的产能获得了确定性代工保障。它的估值体系,理应系统性上移。

市场沿着这个逻辑,一路推高了兆易的估值水位。

但这个溢价在短期内也正被三个层面的质疑所削弱。

其一,长鑫IPO定价8.66元、市值5792亿元,远低于此前1.5-2万亿元的乐观预期,1.80%股权对应也就104亿元,未能支撑起短期的炒作想象空间。

其次,公司反复澄清持股无法施加重大影响、公允价值变动不进利润表——影子股的"估值传导"机制在会计上并不成立。

最后,长鑫存储7月16日申购落地,最大催化剂正式price in。

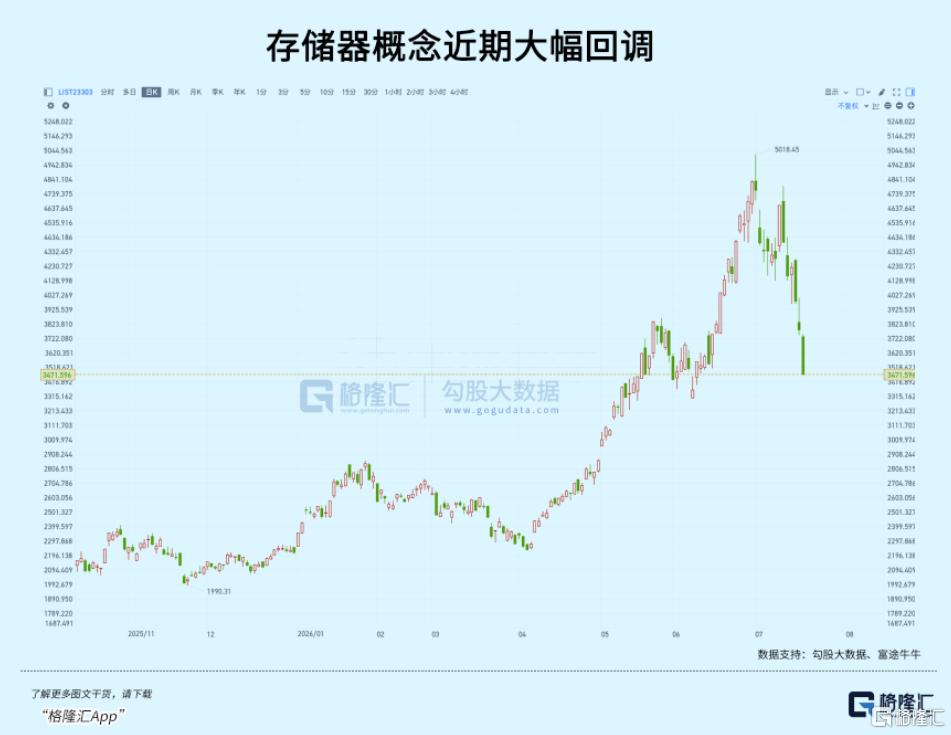

进入7月以来,全球存储板块估值中枢持续下移。SK海力士从300万韩元高点跌至184万韩元,一个月跌了39%。南方两倍做多SK海力士ETF一周跌去47%。

A股存储板块同样集体走弱,德明利、普冉股份、北京君正、佰维存储、江波龙等7月以来跌幅普遍在20-40%之间。

全球存储市场仍在高位运行。TrendForce预估2027年全球存储器产值将突破1.28万亿美元,年增44%。

HBM是增长最确定的一极。AI训练集群对高带宽内存的需求几乎"贪得无厌"——英伟达新一代GPU的HBM搭载量持续提升,单颗HBM3e的价格已是标准DDR5的10倍以上。

大摩预测2026年HBM缺口约6%,2027年扩大至9%,且LTA锁定期3-5年。

NAND和企业级SSD同样受益于AI数据存储需求。大模型训练产生的中间数据、推理缓存、RAG知识库,都需要高容量存储来承载。企业级SSD的位元需求增速在过去四个季度持续上修,部分头部云厂商的SSD采购量同比增长超过一倍。

真正承压的是消费级通用DRAM和利基市场。消费电子(PC、手机)出货量双位数下滑、下游库存翻倍,但价格还在涨。

这种"需求走弱、价格走强"的背离,被视作涨价不可持续的信号。

03

尾声

涨价加速度衰减、影子股溢价消退、板块贝塔转弱同时发生,使得兆易创新的估值叙事正在经历深刻的校准。

AI产业的高景气度大概率仍将延续,但周期的运行从来不是线性展开——它包含起伏、波折,以及情绪的高潮与低谷。

大方向或许没有疑问,但路径上的颠簸,足以让追高者承受超出预期的压力。

周期从来没有消失,只是在叙事最喧嚣的时候,被人暂时遗忘了。

SH 兆易创新 HK 兆易创新

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。