6月美国核心通胀:压力延续温和

投资要点

6月美国通胀数据明显不及市场预期,核心服务通胀压力延续温和,缓解了市场对美联储7月加息的担忧,但年内加息预期仍未完全消散。在沃什有意淡化前瞻指引的情况下,经济数据对市场情绪的牵引力或进一步增强。后续若通胀数据延续回落态势,且7月FOMC会议未释放额外鹰派信号,加息担忧有望进一步降温。

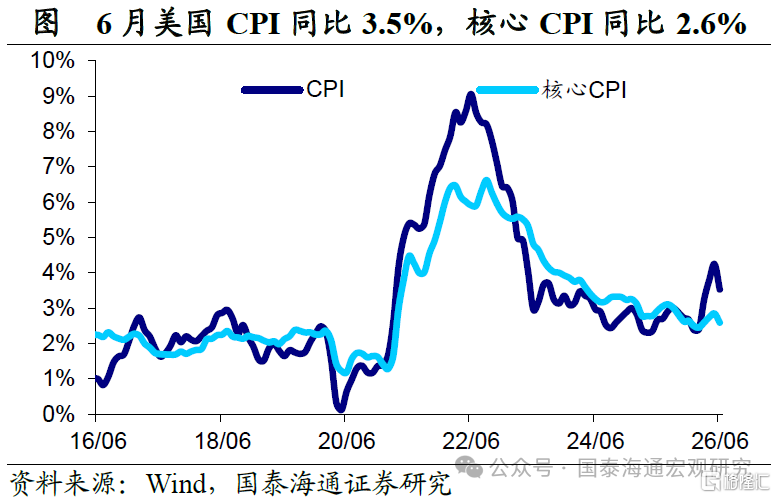

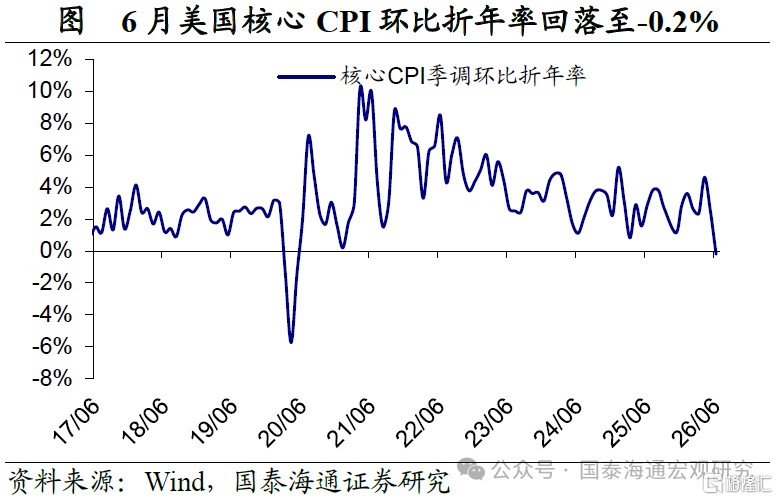

6月通胀:明显低于市场预期。6月美国CPI数据明显不及预期:CPI同比回落至3.5%、环比-0.4%。能源分项如期回落拖累总体读数,但更关键的是核心通胀同样走弱。6月核心CPI同比降至2.6%、环比意外回落至0%,均低于市场预期,此前因美伊冲突推油价及沃勒鹰派表态而升温的7月加息担忧明显消退。

核心通胀:弱在哪里?第一,作为通胀压舱石的汽车与住房分项继续维持稳定。二手车环比延续疲弱,新车环比因促销力度仍大维持稳定。住房分项环比继续回落,进一步向前期均值靠拢。第二,核心商品中关税的传导并没有明显加速,剔除二手车后核心商品环比增速仍处于偏低位置(-0.1%)。第三,核心服务压力也延续温和。一方面,世界杯效应在6月服务通胀中仍然不明显。另一方面,医疗服务、休闲娱乐服务、通信服务环比较5月也均有回落,并未呈现出明显的通胀压力。

美联储:加息担忧或有望进一步缓解。展望后续,我们判断年内美国通胀整体压力仍将保持温和,回落趋势有望延续,但回落过程可能受到油价扰动而出现波折。数据公布后,市场加息担忧暂缓,但并未完全打消对美联储年内加息的担忧,市场预期9月加息的概率仍在50%以上。第一,美伊局势"边打边谈"的格局尚未改变,油价仍存在反复的可能;第二,抛开油价因素不谈,部分联储官员认为现行政策利率对经济的限制程度不够,加息的讨论在未来几次议息会议中或仍将存在;第三,沃什倾向于弱化前瞻指引的立场,让市场更难提前研判政策路径。综合而言,经济数据本身对市场情绪的牵引力可能进一步增强。后续来看,若通胀数据延续回落态势,且7月FOMC会议未释放额外鹰派信号,加息担忧有望进一步降温,7月中下旬前后市场流动性压力也可能随之趋于缓和。

风险提示:伊朗局势持续处于僵局使得油价二次反弹,美联储鹰派倾向超预期。

1

6月通胀:明显低于市场预期

6月美国通胀明显降温。2026年6月,美国CPI同比增速回落0.7个百分点至3.5%,低于市场预期的3.8%。CPI环比增速回落0.9个百分点至-0.4%,同样明显低于市场预期的-0.1%,为2020年3月以来的新低。其中,能源分项如期回落,成为带动整体通胀读数回落的主要因素。

除了能源分项降温之外,核心通胀同样低于市场预期。通胀数据公布前,在美伊冲突再次升级导致油价明显回升,以及美联储理事沃勒发表关于加息的鹰派言论的影响下,市场对美联储年内加息的担忧再次升温。因此,6月通胀数据,尤其核心通胀的表现成为市场关注的重点。数据公布后,核心通胀同比回落0.3个百分点至2.6%,低于市场预期的2.8%,核心CPI环比回落0.2个百分点至0%,同样低于市场预期(0.2%),一定程度上缓解了市场对美联储7月加息的担忧。

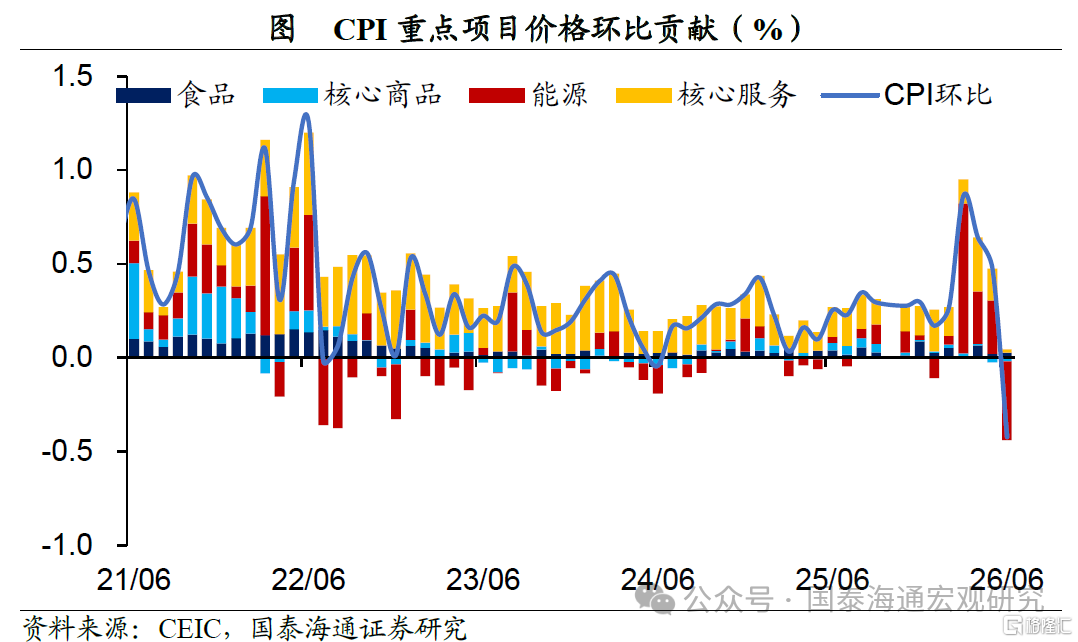

具体来看,能源分项与核心服务环比增速均有所回落,核心商品与食品分项相对维持稳定。6月,在美伊冲突缓和的情况下,美国零售汽油价格跟随原油价格有明显回落,带动了6月能源分项环比回落9.6个百分点至-5.7%,拖累CPI环比0.7个百分点,是CPI环比回落的核心原因。此外,市场较为关注的核心服务通胀也有所降温,环比增速回落0.3个百分点至0%,低于此前0.2%-0.3%的均值区间。相比之下,食品分项和核心商品环比增速相对稳定,分别维持在0.2%和-0.1%附近。

2

核心通胀:弱在哪里?

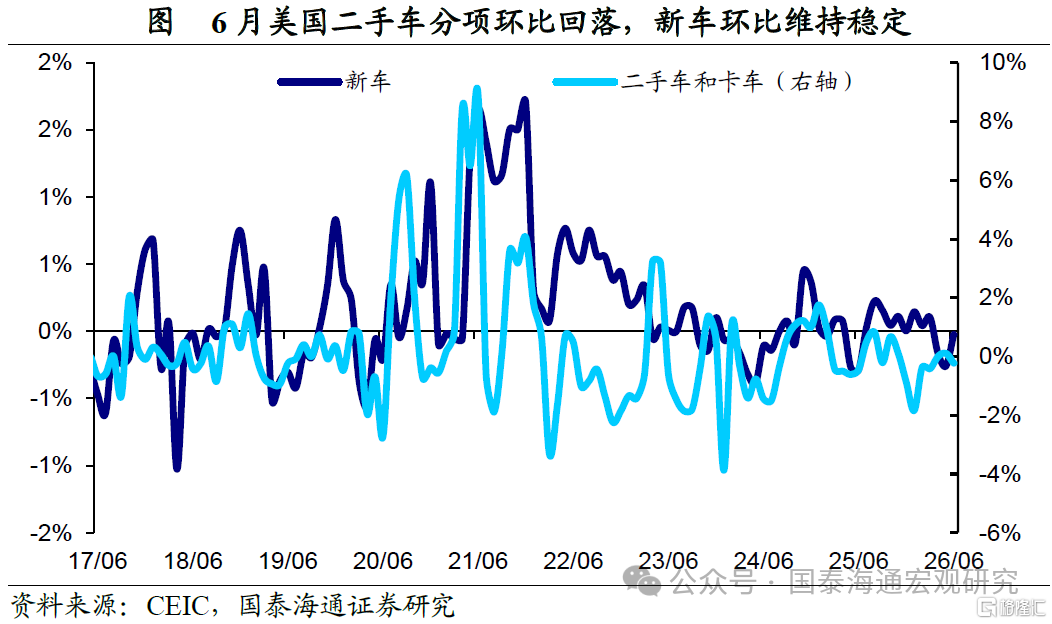

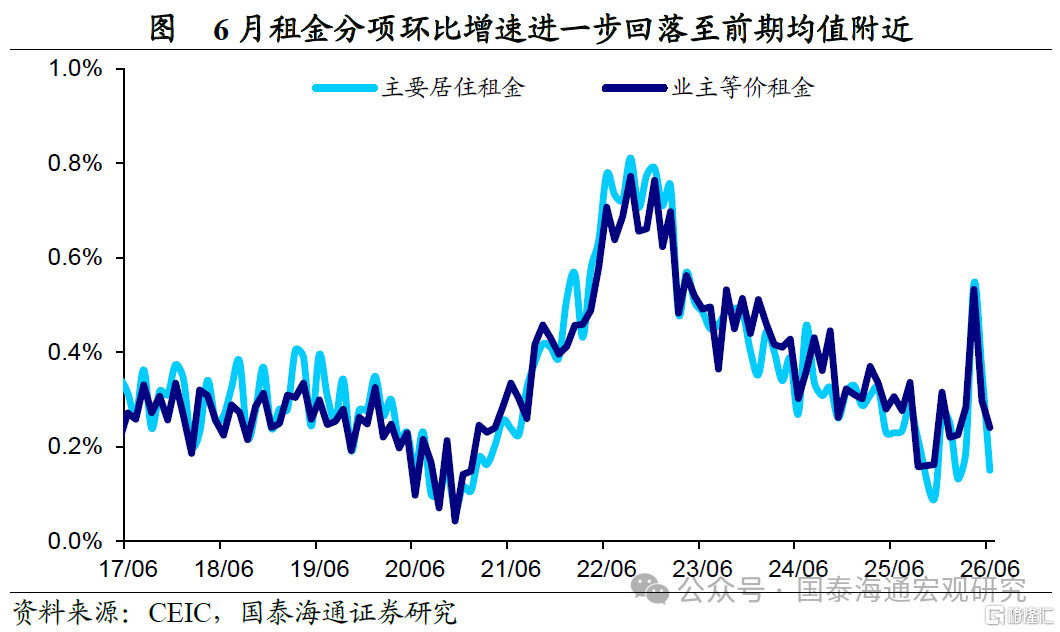

第一,作为通胀压舱石的汽车与住房分项继续维持稳定。交通运输商品中,二手车环比增速回落0.3个百分点至-0.2%,新车环比受购车优惠力度仍大影响,环比维持在0%左右,仍然维持稳定。住房分项中,租金分项延续回落趋势,进一步向前期均值回落。其中业主等价租金环比回落0.1个百分点至0.2%,主要居住租金环比回落0.2个百分点至0.15%。

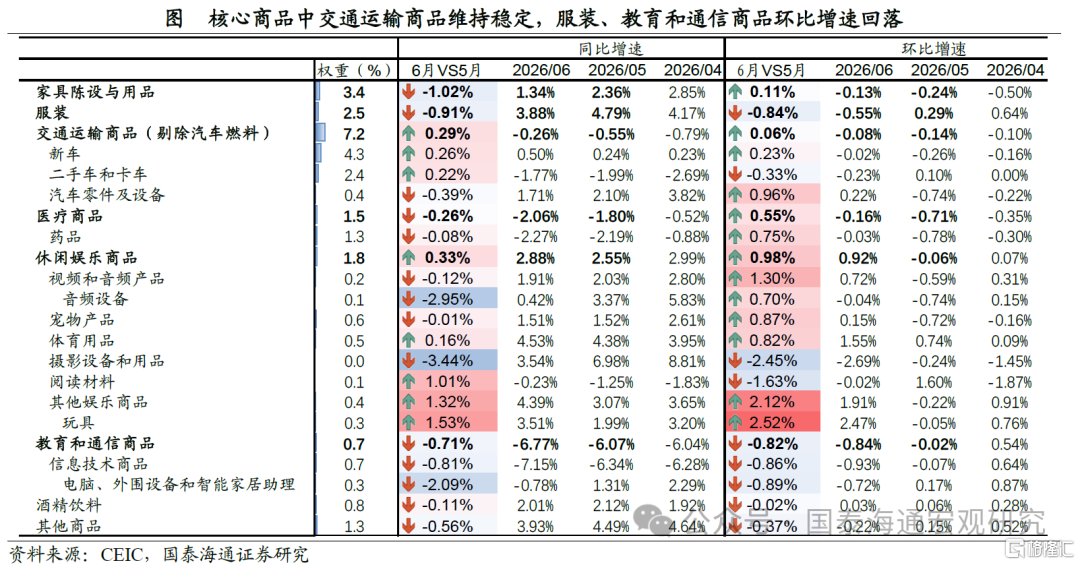

核心商品中,除了交通运输类商品表现比较稳定之外,服装、教育和通信商品环比增速有所下降。相比之下,家具、医疗商品、休闲娱乐商品(尤其玩具)环比有所回升。总体来看,剔除二手车后核心商品环比增速仍处于偏低位置(-0.1%),关税的传导并没有明显加速。

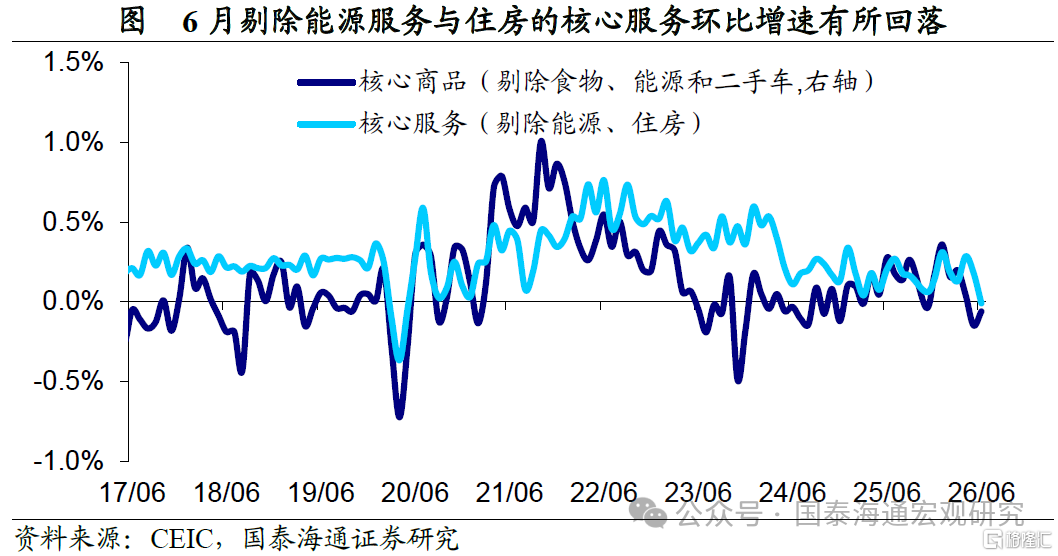

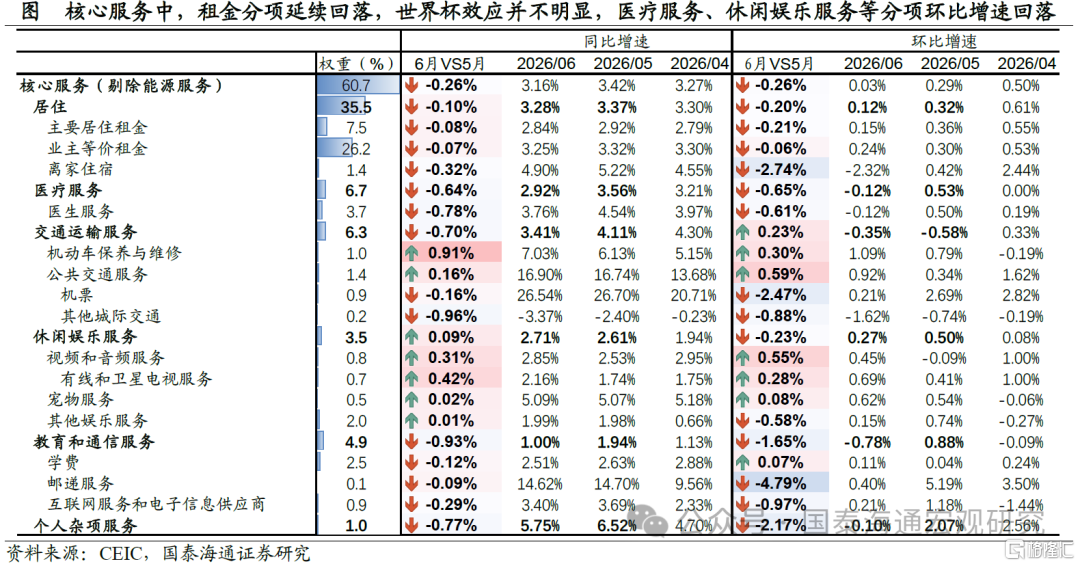

核心服务中,不及预期的情况更为普遍。剔除住房分项后,核心服务环比回落近0.2个百分点至0%附近。一方面,世界杯效应在6月通胀数据中仍然不明显。酒店住宿环比增速回落至-2.3%,机票价格的涨幅也较5月有明显放缓,或一定程度受到能源价格回落的影响。另一方面,医疗服务、休闲娱乐服务、通信服务环比较5月也均有回落,并未呈现出明显的通胀压力。

总体来看,6月核心通胀的不及预期来自于多项分项的疲弱,显示当前通胀压力仍然相对温和。

3

美联储:加息担忧或有望进一步缓解

展望后续,我们判断年内美国通胀整体压力仍将保持温和,回落趋势有望延续,但回落过程可能受到油价扰动而出现波折。其一,从领先指标观察,作为通胀“压舱石”的汽车、住房两大分项,年内大概率延续当前的平稳态势;其二,在高基数效应叠加特朗普关税政策受到明显掣肘的背景下,关税向核心商品价格的传导预计仍将有限;其三,6月就业数据已显现降温迹象,年内薪资端对通胀的推升作用或总体可控。但需要留意的是,美伊局势仍是能源价格的主要变量,一旦油价重新走高,或将对通胀回落节奏构成额外扰动。

从市场反应看,此次数据公布后加息焦虑有所缓解:CME数据显示,7月加息概率已回落至14.4%,黄金通胀数据公布后应声上涨,美元同步走弱,10年期美债利率跳降。不过,市场对美联储年内是否加息的疑虑并未彻底消散,CME数据显示9月加息的隐含概率依然维持在五成以上。我们认为这背后或受到三个方面因素的影响:

第一,美伊局势"边打边谈"的格局尚未改变,油价仍存在反复的可能;第二,抛开油价因素不谈,部分联储官员认为现行政策利率对经济的限制程度不够,在就业市场企稳、AI相关需求旺盛、经济修复持续推进的情况下,核心通胀仍面临不小的上行风险,加息的讨论在未来几次议息会议中或仍将存在;第三,沃什倾向于弱化前瞻指引的立场,让市场更难提前研判政策路径。因此,一次通胀数据的不及预期或仅能推迟市场对美联储加息的预期时点,而难以完全打消对加息的担忧。综合而言,在美联储整体基调偏鹰、内部分歧犹存、沃什政策取向尚不明朗的背景下,经济数据本身对市场情绪的牵引力可能进一步增强。后续来看,若通胀数据延续回落态势,且7月FOMC会议未释放额外鹰派信号,加息担忧有望进一步降温,7月中下旬前后市场流动性压力也可能随之趋于缓和。

4

风险提示

伊朗局势持续处于僵局使得油价二次反弹,美联储鹰派倾向超预期。

注:本文来自国泰海通证券发布的《核心通胀:压力延续温和——2026年6月美国通胀数据点评》,报告分析师:王宇晴、汪浩

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。