长鑫明日申购!发行价8.66元/股,拓荆科技、中微公司等设备龙头均在战略配售名单

7月16日(明日),国产DADM第一股长鑫科技将开启申购,发行价格为8.66元/股。根据发行价及发行后总股本计,长鑫科技上市时的市值将达5791.88亿元,有望成为2026年A股最大IPO。

截至2025Q4,长鑫全球份额达7.67%,产能居中国第一、全球第四,仅次于三星、SK海力士、美光,深度绑定阿里云、字节跳动、腾讯、联想、小米、荣耀、OPPO等头部客户。

本次IPO拟募资295亿元,其中75亿元用于存储器晶圆产线升级改造、130亿元投向DRAM工艺迭代、90亿元投入前沿技术研发,国产存储即将形成“设计+制造+设备”完整链条。

一、【长鑫战略配售投资者名单公布】

根据公告,本次IPO长鑫科技围绕主业DRAM等存储芯片研发、制造、量产及产品迭代需求,在上游核心材料、半导体设备、关键工艺、封装测试等环节,选取了与公司具有战略合作关系或长期合作愿景的上下游企业,作为战略配售投资者。

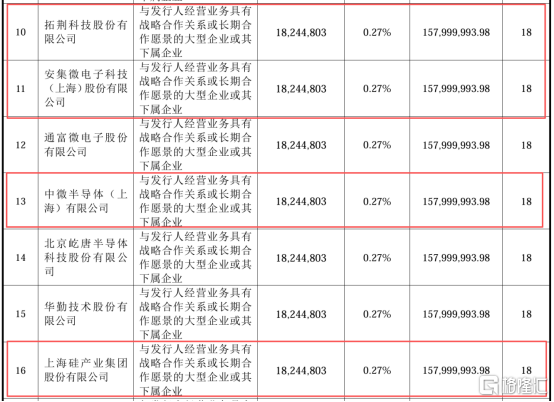

其中,半导体产业链公司包括澜起科技、奕斯伟材料、拓荆科技、安集科技、通富微电、中微公司、屹唐股份、沪硅产业等,获配数量均为1824万股,获配金额均为1.58亿元。

据悉,半导体设备ETF招商(561980)跟踪的中证半导“长鑫存储”概念含量将近60%,权重股拓荆科技、中微公司、沪硅产业等均在本次战略配售名单中,并且在长鑫供应链中处于核心卡位,为其“打新”申购提供指数化方案。数据显示,该ETF近5个交易日已累计吸金9.47亿元。

二、【长鑫上市会对市场形成抽血效应吗?】

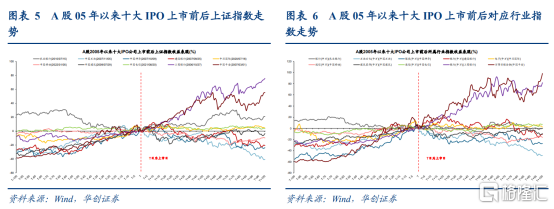

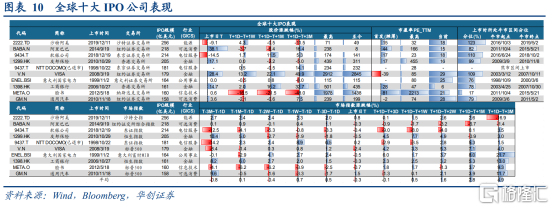

复盘A股2005年以来的十大IPO情况,大型IPO发行上市前期会对同行业存量筹码形成分流压力,但后续快速恢复上行趋势。

本次长鑫拟公开发行不超过106.22亿股、发行后总股本不超过708.15亿股,按上限测算发行比例约15%。2025年以来,A股十大IPO募资规模约400-700亿元,相较上市当日公司总市值多数占比在10%左右以内,十大样本中位数约7%,并未构成明显的新增供给冲击。

其中,2020年后的中芯国际、中国移动、中国电信三例,IPO规模分别为532亿元、520亿元、479亿元,相当于IPO当月日均成交额仅4%、5%、4%,相当于上市当日全A成交额均仅4%。

华创证券测算当前市场中预计募资最多的长鑫科技(295亿元)占近半年全A成交额比重,仅约1.1%;假设存在1000亿元级别的IPO,该占比也仅3.6%约为2020年中芯国际上市时的水平。因此,以当前的市场承接体量来看,超大型IPO对市场流动性的冲击较为有限。

三、【复盘过去10年大型IPO,流动性冲击有限】

据华创统计,目前离发行较近的重点公司同时审核通过的预计募资合计约1000亿元,芯片板块包括长鑫科技(预计募资总额295亿元)、粤芯半导体(75亿)、燧原科技(60亿)等,后续通常需注册、询价、配售等流程,上市节奏大致在过会日期后1-6个月内。

从全球十大IPO表现来看,大型IPO上市对成熟大体量市场冲击相对有限。全球前十大IPO公司上市日前后,对所在市场主要指数的影响整体有限,未形成一致性方向,说明大型IPO本身并不必然带动市场系统性上涨或下跌。

展望后市,华创证券认为,指数回落空间有限,估值压力已在化解,自上而下未看到显著高低切信号,中报季业绩为王,AI仍是主线,可关注光模块光纤/PCB/半导体。

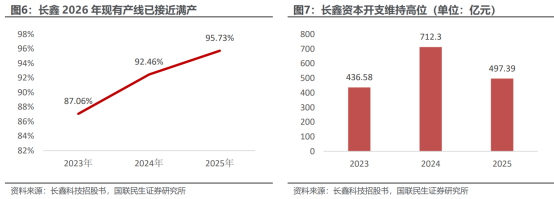

四、【长鑫资本开支高增,或对国产设备形成拉动】

根据国联民生,长鑫科技2023-2025年资本支出分别为437亿元、712亿元、497亿元,三年累计逾1600亿元;产能利用率由87%持续提升至96%,现有产线已接近满产,新一轮扩产具备充分的需求支撑。IPO募资落地后,公司资本开支有望重启大规模扩张。

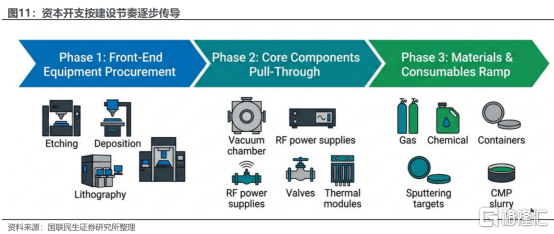

Capex传导上,订单沿产业链释放,该机构建议优先关注已进入长鑫或国内主流存储客户供应链、具备批量交付能力的刻蚀、薄膜沉积、CMP、清洗设备龙头;其次关注精密结构件、真空/流体、射频电源等上游零部件;材料端作为后周期弹性跟踪。

其中,设备端是本轮长鑫扩产链条中最早受益的环节。

第一阶段:前道设备招标与采购(扩产启动初期)。资金首先转化为光刻、刻蚀、薄膜沉积、离子注入等前道核心设备的招标和采购订单。

据经济观察报报道,长鑫科技2026年二季度已正式开启设备招投标,全年计划扩产5万至6万片晶圆,对应设备采购需求达50亿-60亿美元。通常,设备价值量占产线总投资的70%-80%(SEMI数据)。

第二阶段:核心零部件拉动(设备批量交付期间同步启动)。

设备厂获得批量订单后,向上游传导备货需求。设备厂在接单后即开始拉动腔体、阀件、真空系统、射频电源、精密温控模组、晶圆传输系统等核心零部件的批量备货。该环节具备高单机价值量、高国产化渗透空间、客户粘性强三重属性,是本轮扩产中弹性较大的细分方向。

第三阶段:材料耗材持续释放(产线投片爬坡后)。

当产线完成安装调试并进入产能爬坡阶段,电子特气、湿电子化学品、高纯靶材、CMP抛光液/垫、石英及硅部件等耗材需求随投片量持续放量。该环节后周期属性显著,但胜在需求持续性强、复购属性较强。

半导体设备ETF招商(561980)跟踪中证半导,全面覆盖中微公司、北方华创、拓荆科技等设备和沪硅产业、南大光电、中船特气等材料龙头(80%),以及寒武纪、海光信息、中芯国际等CPU/GPU和晶圆制造龙头(20%),“长鑫存储”概念含量近60%,多家权重在长鑫供应链中处于核心卡位。资金面显示,该ETF最近5个交易日已累计净流入9.47亿元,最新规模80.37亿元。

根据中证指数官网,目前该指数是同类芯片指数中前十大集中度最高的、近80%。同时中长期指数表现更优,截至7月14日,中证半导累计涨幅超583%,在科创芯片(391%)、半导体材料设备(428%)等同类指数中位居第一。

SH 中微公司 SZ 北方华创 SH 寒武纪 SH 拓荆科技 SH 海光信息 SZ 长川科技 SH 华海清科 SH 中科飞测 SH 中芯国际 SH 华峰测控

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。