一文看懂设备、材料、CPU上涨逻辑

7月10日,半导体设备、材料再度领涨市场。半导体设备ETF招商(561980)高开涨近3%,前一交易日净流入5.6亿元、规模突破94.91亿元新高。上海合晶大涨14%,至纯科技涨停,雅克科技、有研新材、海光信息、沪硅产业涨超6%,中微公司、北方华创分别涨3.06%、2.46%,寒武纪、中芯国际飘红。

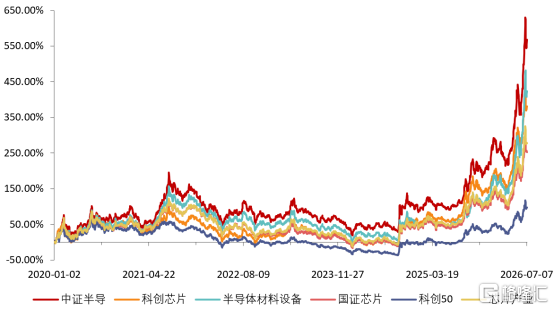

按照Wind热门概念划分,半导体设备ETF招商(561980)跟踪中证半导,“长鑫存储”概念含量超57%、多家权重卡位长鑫科技核心供应链。2020年以来,中证半导累计涨幅超660%,在科创芯片(443%)、半导体材料设备(497%)等同类指数中位居第一,目前年内涨幅高达130%。(数据来源:Wind,截至2026.7.9)

一、【海外芯片大幅反弹,美光、Meata、海力士集体大动作】

海外市场方面,隔夜美股三大指数集体收涨,存储芯片涨幅居前,闪迪涨超7%,美光科技涨超4%。韩国KOSPI指数开盘上涨3.6%,日经225指数高开1.16%。韩国两大存储芯片巨头开盘大涨,SK海力士盘中涨逾5%,三星电子盘中涨逾4%。

美光科技宣布,计划在2035年前将对美国本土的投资总额提升至超过2500亿美元,目标将美国产能占其DRAM总产量的比例提升至40%。SK海力士拟将ADR发行价定为149美元,或刷新美股最大外企上市纪录。

Meta计划于9月开始生产“Iris”AI芯片,计划明年将计算能力翻倍至14吉瓦。公司预计今年在AI基础设施领域投入最高可达1450亿美元,再次验证之前出售多余算力更多是出于现金流、和协调算力资源的考虑,而非算力过剩。

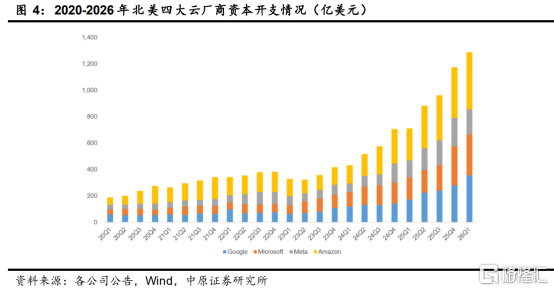

根据英伟达预计,超大规模云厂商2025-2030年资本支出复合增速高达46%。英伟达创始人兼首席执行官黄仁勋表示:超大规模云服务商的资本支出在2025年将达到6000亿美元,预计2030年AI基础设施市场规模将达到3万亿至4万亿美元。

二、【燧原科技IPO注册获批,国产芯片加速会师】

消息面上迎密集催化。继国产DRAM龙头长鑫科技确认7月16日正式申购后,燧原科技科创板IPO申请获证监会同意注册批复,国产存储“双子星”与GPU“四小龙”加速上市“会师”,标志着我国半导体产业进入资本化加速期。

中泰证券指出,当前市场最重要的核心利好在于长鑫科技科创板上市,短期市场风险有限,科技风格或仍为主线。2026年Q1长鑫科技营业收入已达508亿元,同比增长719%,净利润330亿元,上市体现了资本市场服务国家创新驱动发展战略、聚焦“硬科技”企业核心主阵地的政策导向。

该机构梳理发现,大型IPO会放大市场对相关赛道的关注,若新股上市后估值较高、涨幅较大,将为同产业链公司提供新的可比估值锚,带动存量标的重估。尤其半导体等硬科技IPO往往具备政策支持和地方产业资本背景,市场容易形成“产业趋势强化、一级资本退出、二级估值重塑”的共振。

以半导体设备ETF招商(561980)跟踪的中证半导为例,2025年6月与12月,国产GPU龙头摩尔线程和摩尔股份分别取得重大IPO进展时,指数均展开上行攻势,这个趋势在2026年5月以来两存IPO加速阶段再次得到复刻。

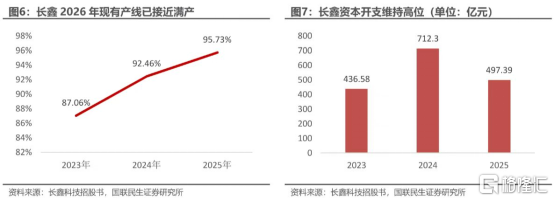

国联民生指出,长鑫当前产能接近满产、启动新一轮扩产。随着合肥厂区全面投产及上海厂两期持续推进至2028年,长鑫存储的全球产能份额有望进一步提升。市场对长鑫存储的估值体系逐步对标国际存储大厂,未来2-3轮扩产周期或具备一定的需求支撑,盈利空间值得关注。

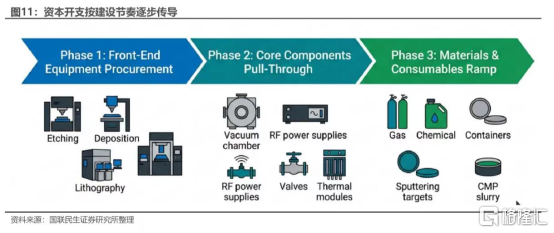

但资本开支并不会平均分配到产业链各环节,而是按照项目建设节奏逐级传导。在国

产替代的大背景下,设备行业具有广阔增长空间。资金首先转化为光刻、刻蚀、薄膜沉积、离子注入等前道核心设备的招标和采购订单。

据经济观察报报道,长鑫科技2026年二季度已正式开启设备招投标,全年计划扩产5万至6万片晶圆,对应设备采购需求达50亿-60亿美元。通常,设备价值量占产线总投资的70%-80%(SEMI数据)。

然后再是核心零部件拉动(设备批量交付期间同步启动)和材料耗材持续释放(产线投片爬坡后)。

当产线完成安装调试并进入产能爬坡阶段,电子特气、湿电子化学品、高纯靶材、CMP抛光液/垫、石英及硅部件等耗材需求随投片量持续放量。该环节后周期属性显著,但胜在需求持续性强、复购属性较强。

三、【兆易创新净利预增超10倍】

此外,存储板块业绩密集披露持续验证板块景气度。

7月9日晚,兆易创新公告,预计上半年净利润69.00亿元左右,同比增长1099%左右。江波龙此前公告,预计2026H1归母净利润92亿-110亿元,同比+62204%-74394%。设备端业绩兑现同步提速,长川科技此前预告半年归母净利润9-10亿元,同比+110.76%-134.18%,板块中报业绩确定性趋强。

半导体设备ETF招商(561980)基金经理房俊一指出,报预告验证了板块在中报季的业绩确定性优势。随着晶圆厂扩产订单陆续交付,上游设备材料公司的业绩释放具备扎实基础。两大存储龙头加速上市进程与产能扩张,更为上游设备材料注入了强订单确定性。

此外,海外管制倒逼和国内本土化采购双向支撑下,半导体设备材料厂商客户验证与导入节奏明显加快,甚至国产设备已开始获得部分海外订单。产业供给紧张下游价格居高不下,存储芯片和CPU等量价齐升也在印证。展望后续,长期半导体设备逻辑仍然坚韧,预计长期向上趋势延续。

四、【CPU重回AI数据中心核心】

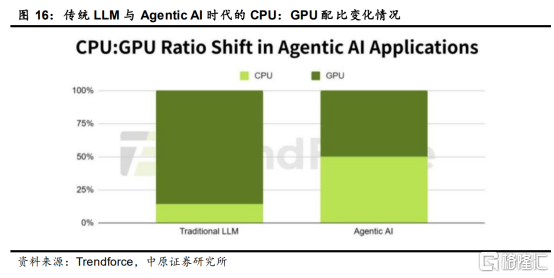

此外,AgenticAI时代CPU重回AI数据中心核心。根据在AgenticAI,CPU承担极其重要的角色,实现控制与编排、数据与上下文路径、系统连接层及GPU效率放大器等功能。

AMDCEO苏姿丰表示,2030年服务器CPU市场规模从此前600亿美元上调至1200亿美元,年复合增长率超过35%,CPU成为AI基础设施的核心增量;在传统的AI数据中心中,CPU:GPU比例为1:4~1:8,AgenticAI正驱动CPU:GPU比例从1:4~1:8转向接近1:1,CPU地位不断提升。

中原证券认为,目前CPU供给紧张,有望迎来新一轮涨价潮,国产CPU厂商正加速实现国产替代,建议关注国产CPU厂商投资机会。

【中证半导:高弹性、高“长鑫存储”含量】

中证指数官网显示,半导体设备ETF招商(561980)跟踪中证半导,全面覆盖中微公司、北方华创、拓荆科技等设备和沪硅产业、南大光电、中船特气等材料龙头(80%),以及寒武纪、海光信息、中芯国际等CPU/GPU和晶圆制造龙头(20%),“长鑫存储”概念含量近60%,同时前十大集中度近80%为同类最高。

指数表现方面,截至收盘,中证半导2020年来累计涨超660%,在科创芯片(443%)、半导体材料设备(497%)等同类指数中位居第一,目前年内涨幅高达130%,弹性突出。

数据来源:Wind,截至2026.7.9

SH 中微公司 SZ 北方华创 SH 寒武纪 SH 拓荆科技 SH 海光信息 SZ 长川科技 SH 华海清科 SH 中科飞测 SH 中芯国际 SH 华峰测控

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。