AI算力基础设施再分层:液冷先看交付,供配电还要等订单拆分

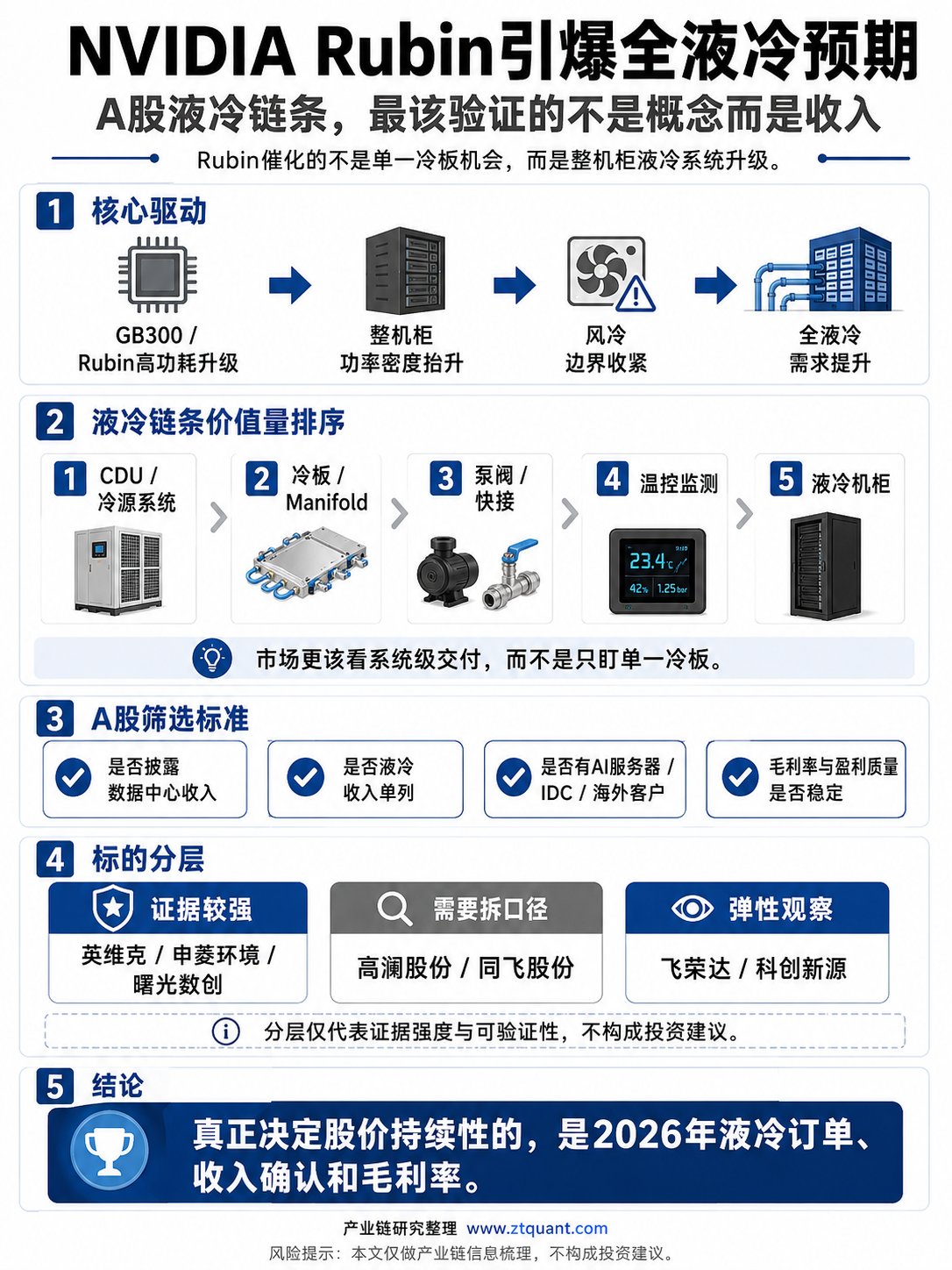

海外数据中心用电、施工和冷却资源紧张,确实是产业大背景。IEA预计全球数据中心用电量到2030年约945TWh,较当前明显提升。但对A股而言,海外基础设施瓶颈只能作为研究入口,不能直接等同于国内公司的订单和收入。

国内更直接的约束来自PUE和高密度机柜。发改委等部门要求到2025年底全国数据中心平均PUE降至1.5以下。信通院披露,2024年底我国在用数据中心机架超过900万标准机架,平均PUE降至1.46。随着AI服务器功率密度提升,液冷、CDU、快接、管路和供配电系统会更频繁进入项目配置清单。

目前看,液冷链条的证据更前。

英维克的公开交流中,产品已覆盖冷板、快速接头、Manifold、CDU、管路等环节,基本对应液冷系统从部件到集成的主要节点。曙光数创更聚焦液冷基础设施,2025年营收8.82亿元,同比增长74.29%,说明液冷基础设施需求已有收入体现。但同时公司净利润和经营现金流承压,说明项目放量后,还要继续观察盈利质量和回款节奏。

供配电链条则更偏“逻辑增强,但拆分不足”。

金盘科技披露,正在面向AIDC研发数据中心配套干式变压器,并推进固态变压器在AIDC场景商业化。科华数据具备UPS、数据中心产品销售及集成业务。这些业务确实贴近AI数据中心“电力瓶颈”叙事,但公开资料尚未把AI数据中心订单占比、收入占比、毛利贡献拆清。

因此,AI基础设施后续的研究重点,不是简单寻找“缺电受益股”,而是看哪些公司能把高密算力需求转化为可披露的订单、收入、毛利率和现金流。

液冷的核心验证点是:产品是否从单品部件走向系统化交付,收入增长后毛利率能否稳定。供配电的核心验证点是:AIDC订单能否从传统数据中心、电网、工业场景中单独拆出来。

结论很直接:液冷目前证据更前;供配电有逻辑,但弹性要等订单拆分、收入质量和回款验证。

免责声明:本文仅为公开信息整理和内容创作参考,不构成投资建议。市场有风险,投资需谨慎。

SH 金盘科技 SZ 英维克 BJ 曙光数创 SZ 科华数据

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。