CCL、MLCC等AI材料持续暴涨,抓住SST/HVDC爆发机会?

眼下全球市场迎来新变化,美伊敲定协议文本,将于6月19日正式签署和平备忘录,地缘风险大幅降温,市场整体风险偏好明显提升。

但行情分化十分明显,正如我们在上周在《AI光电歇息+材料缩圈后,国产半导体扛起科技牛?》中强调的:传统能源、消费、地产大金融等“碳基”资产反弹只会成为血包,不要切换过去成短期接盘陷阱,而我们一直强调主流资金会持续抱团在高景气度、优业绩和高赚钱效应的AI硅基赛道,这条主线将持续牢牢占据科技牛市的绝对C位。

此前短暂休整的光通信板块,如今再度回暖,NPO、MPO、CPO、DSP等相关标的集体发力,重拾上涨势头。

而近期有个必须关注的重要市场信号,作为光之国,我们的9个AI核心硬资产也被海外玩家盯上了,我们千万要抱紧发挥好自己的主场优势:

美东时间2026年6月10日,海外杠杆ETF发行商ProShares集中向美国SEC递交9只单日2倍做多杠杆ETF注册申请:中际旭创、新易盛、天孚通信、工业富联、立讯精密、宁德时代、兆易创新、海光信息、寒武纪。

图片来源:AI绘图

而比光通信走势更强的,是AI上游各类核心材料(但是有色金属短期还是会被“含碳量”拖累),堪称近期市场的最强风口。

PCB板块的CCL覆铜板、电子布、高端铜箔接连走高,MLCC、超级电容等被动电容价格持续上行,磷化铟、六氟化钨、高纯靶材、钨合金等半导体材料更是走出翻倍行情。

反映到指数上,科创新材料ETF、光通信ETF、科创100ETF轮番领涨,资金扎堆硅基产业链内部轮动,做多情绪十分浓厚。

在AI全链条火热的大背景下,有一个板块却一直处于蛰伏状态,那就是AIDC电力设备、电网配套板块。前段时间,受数据中心建设节奏、电网招标进度放缓,再加上上游原材料涨价影响,AI电力相关标的走势偏弱,调整也比较充分。

但当下拐点已经临近。AI算力的核心矛盾早已悄然转变,算力规模越庞大,电力供给的卡点就越突出。国内DeepSeek等头部AI企业已经着手布局GW级超大型数据中心,行业算力军备竞赛再度升级。

与此同时,5月15日华为正式亮出SST固态变压器战略,为AI供电技术指明方向。

多重利好叠加之下,前期充分调整的AI电网、SST、HVDC高压直流赛道,迎来了难得的布局窗口。

接下来我们具体聊聊AI电力赛道的产业现状、核心逻辑和细分机会,帮大家理清思路。

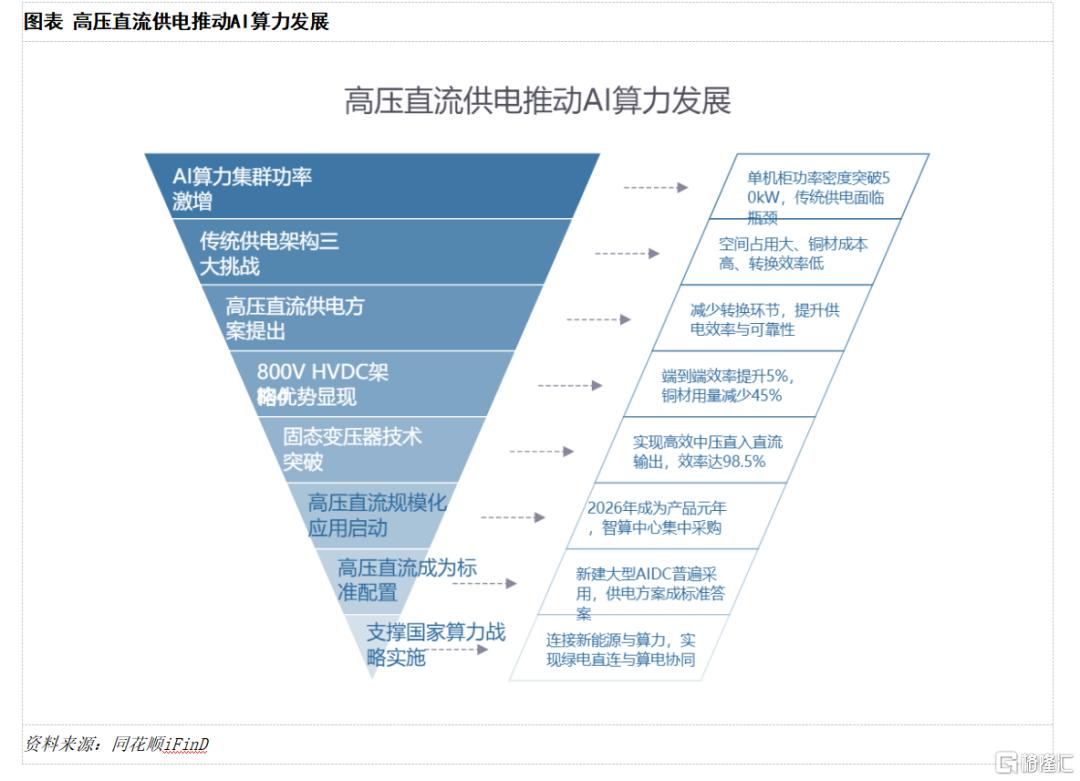

先看整体产业逻辑。如今AI服务器单机功耗动辄上千瓦,传统工频变压器、老旧配电架构早已不堪重负。

传统供电线路转换环节多、电能损耗大,还存在占地过多、负载响应迟缓等问题,根本匹配不了AI集群毫秒级的功率波动。

而“算电协同”早已被纳入新基建重点,数据中心降本、提效、低碳的需求,倒逼供电技术全面革新,SST和HVDC正是当下两大核心解决方案。

目前整个产业落地节奏在持续加快。2026年以来,伊顿、特锐德、中国西电、四方股份等国内外厂商密集发布新一代SST产品,产品效率、功率密度大幅提升,部分设备已经投入示范运行。HVDC高压直流架构也被字节、英伟达等巨头认定为下一代数据中心主流方案,800V高压直流路线逐步从试点走向规模化应用。

简单区分两个方向:HVDC高压直流偏向短期过渡方案,技术成熟、落地快,能快速改造现有数据中心,短期内订单释放会很集中;SST固态变压器则是行业终极形态,用半导体器件替代传统铁芯铜线,实现中压电一步转换为高压直流电,体积缩水一半以上,电能转化效率突破98%,还能兼容光伏、储能,长期想象空间拉满。

结合细分赛道和核心标的来看,主要分为三大类(相关个股仅供学习交流,不构成任何投资建议)

第一类是SST整机厂商,也是产业链核心环节。

这类企业掌握系统集成与项目落地能力,先发优势显著。四方股份早在今年4月就推出数据中心专用SST产品并实现量产,在配网、微电网领域落地案例丰富;金盘科技攻克高频隔离、全SiC核心技术,产品通过海外认证,出海进度领先;特锐德推出“算电岛”预制舱方案,大幅缩短变电站建设周期,适配算力中心快速建设需求;阳光电源依托光储领域技术积累,稳步推进SST产品研发,客户资源扎实。

第二类是HVDC高压直流设备企业。该路线落地节奏更快,短期业绩兑现能力强。

麦格米特打造了从高压转换到终端供电的完整产品矩阵,海外客户订单持续放量;科士达、科华数据深耕数据电源多年,800V高压直流产品逐步切入头部云厂商供应链,受益于老旧机房改造和新机房建设双重需求。其中科士达:全球核心AIDC电源供应商,率先完成800V HVDC产品迭代,适配AI高功率机柜需求。产能充足可承接头部云厂商订单,海外算力订单持续放量,叠加光储双重成长属性,业绩确定性高,是HVDC赛道稳健核心标的。中恒电气:国内HVDC行业龙头、标准制定单位,智算中心市占率超30%。自研800V高压直流模组节能、省空间,精准适配AI算力中心痛点。叠加宁德时代战略加持,深度受益国内超大规模数据中心建设。

第三类是上游核心零部件,属于产业链隐形受益环节。SST、HVDC的普及,直接带动高频磁性元件、碳化硅功率器件、高端电容需求。

可立克、京泉华专注高频变压器、电感等磁性元件,深度绑定头部电源厂商;江海股份的超级电容、薄膜电容适配AI数据中心瞬时功率补偿场景,供需缺口明显;天岳先进作为碳化硅衬底龙头,卡位第三代半导体赛道,充分受益功率器件放量。

放眼整个AI大行情,内部轮动的大趋势不会改变。目前AI光电、上游材料、国产半导体设备依旧是市场主线,短期热度不会消退。但很多材料、光通信标的经过连续上涨,估值和位置都不低,后续分化会加剧,盲目追高风险也不小。

反观AI电力板块,经过前期深度调整,估值处于低位,又叠加算力扩容、技术迭代、政策扶持多重利好,属于典型的“低位+高景气”组合。资金在硅基内部完成一轮轮切换后,电力基建接力上涨是大概率事件。

切记不要陷入“传统碳基资产再平衡”的误区,当前市场主线清晰,资金始终围绕AI硅基产业链做轮动。AI材料、光通信、存储、半导体设备草铵膦是当前热门,而SST、HVDC等AI电力会是下一个潜力爆发点,提前布局才能把握新一轮行情。

如果,你对产业投资感到困惑:

如果,你对如何找到产业龙头和潜力公司感到迷茫;

如果,你对板块波动感到无所适从

如果,想要获得更多赛道核心个股的更及时投资机会提示,

那么,请扫码加入我们,获取更详细的产业链分析和投资策略,跟随格隆汇研究院一起,在AI的浪潮中把握机会,分享科技产业革命的红利吧!

风险提示:投资有风险,决策需谨慎,以上分析仅为行业研究和市场策略参考,不构成具体投资建议。想要及时获取标的最新动态和操作策略,若想第一时间抓信号识别风险布局机会,欢迎扫描下方二维码,获取更及时详细的专业投资策略:

免责声明:本文版权属于北京格隆汇投资顾问有限公司投研团队(曾润:A0160623020001)整理,本报告基于独立、客观、公正和审慎的原则制作,信息均来源于公开资料并予以合法合理适当的采集摘要与编辑。

股市有风险,入市需谨慎。本文中的任何投资建议均不作为您投资买卖的依据,您须独立作出投资决策,风险自担。任何单位或个人未经本公司许可,擅自发布、复制、传播或网络发表、转载等均视为侵权,本公司将依法追究侵权责任。

SZ 中际旭创 SZ 新易盛 SZ 天孚通信 SH 工业富联 SZ 立讯精密 SZ 宁德时代 SH 海光信息 SH 寒武纪

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。