Rubin全液冷预期升温,A股液冷链条进入“收入验证”阶段

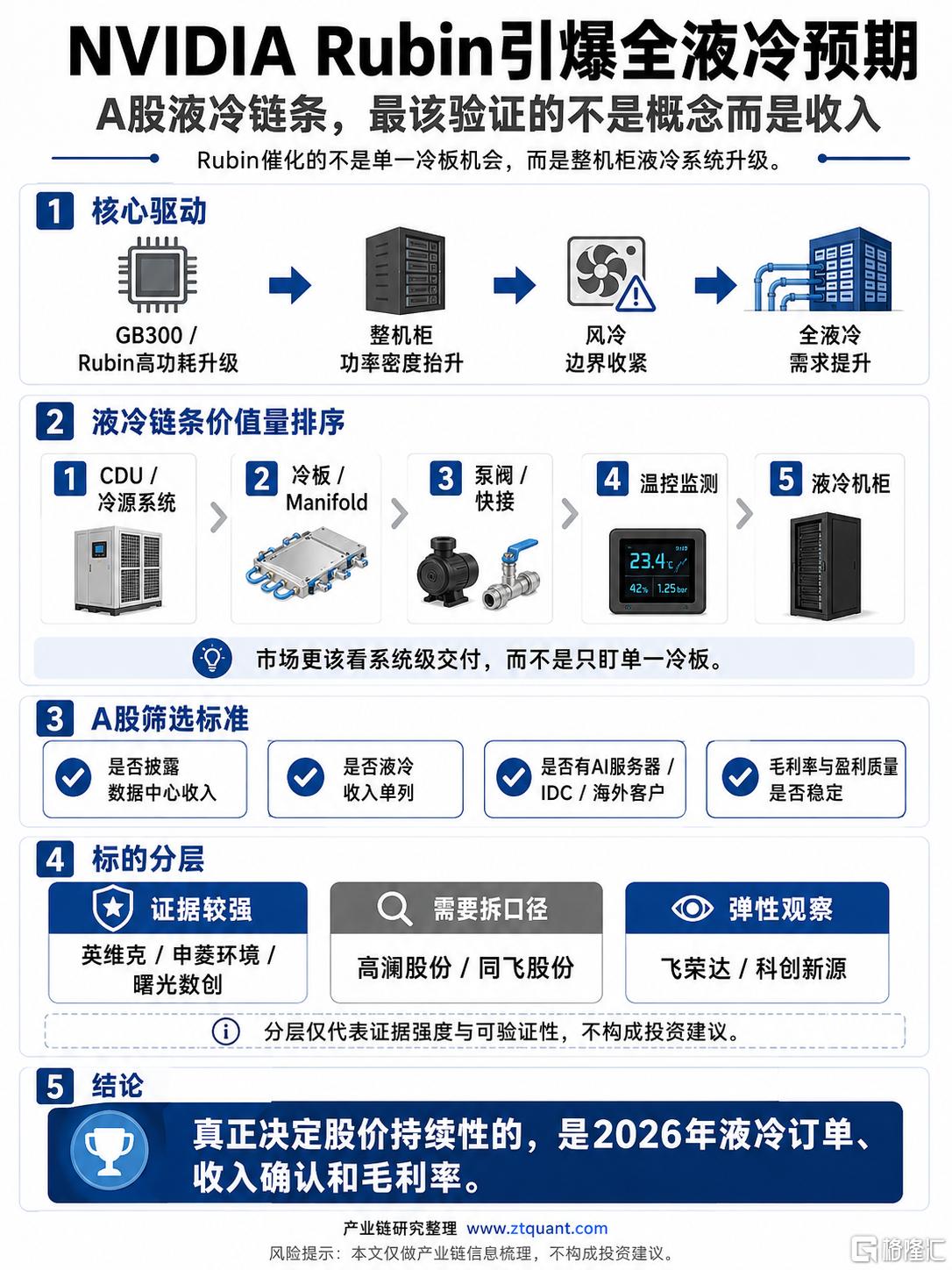

随着GB300、Rubin等新一代AI平台功耗继续提升,高密度机柜对散热、供液、冷源、监测和可靠性的要求同步提高。液冷不再只是冷板机会,而是数据中心基础设施的一次系统升级。

这也是判断A股液冷链条时最需要注意的地方:不能只看概念覆盖,要看公司是否已经进入收入验证阶段。

从产业链位置看,液冷系统大致包括冷源系统、CDU、冷板、Manifold、泵阀快接、管路连接、温控监测和液冷机柜等环节。价值量和交付壁垒并不完全一样。

一般来说,CDU/冷源系统更接近系统级交付;冷板和Manifold直接对应服务器侧散热;泵阀快接关系到可靠性和维护效率;温控监测决定系统稳定运行;液冷机柜则体现集成能力。

因此,市场后续更应该验证四个指标:

一是数据中心收入是否明确增长。

二是液冷收入是否单独披露,避免被其他温控或热管理业务混淆。

三是客户结构是否进入AI服务器、云厂商、IDC或海外数据中心链条。

四是收入增长后,毛利率和现金流是否同步稳定。

从A股公司来看,可以分层观察。

证据相对较强的包括英维克、申菱环境、曙光数创。英维克数据中心温控业务基础较强,液冷产品线受到市场关注;申菱环境更偏冷源、精密空调和数据中心环境控制;曙光数创主营更聚焦数据中心液冷基础设施。

需要进一步拆分业务口径的包括高澜股份、同飞股份。二者均有热管理或温控能力,但投资者需要重点观察数据中心液冷收入占比、客户进展和批量交付情况。

弹性观察方向包括飞荣达、科创新源。这类公司更多处在材料、结构件、散热部件或连接配套环节,后续验证重点是是否进入明确客户供应链,以及相关业务是否形成连续收入。

总体看,Rubin带来的是液冷需求预期升温,但不是所有液冷概念公司都能直接受益。2026年真正值得跟踪的,是订单、收入确认、毛利率和现金流。

风险提示:本文仅为产业链梳理,不构成投资建议。文中涉及公司仅作为产业链相关环节举例,不代表推荐。行业需求、订单交付、客户验证、盈利能力存在不确定性。

SZ 英维克 SZ 申菱环境 BJ 曙光数创 SZ 高澜股份 SZ 同飞股份 SZ 飞荣达 SZ 科创新源

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。