Rubin全液冷打开AI散热新周期,冷板、CDU和管路价值量怎么重估?

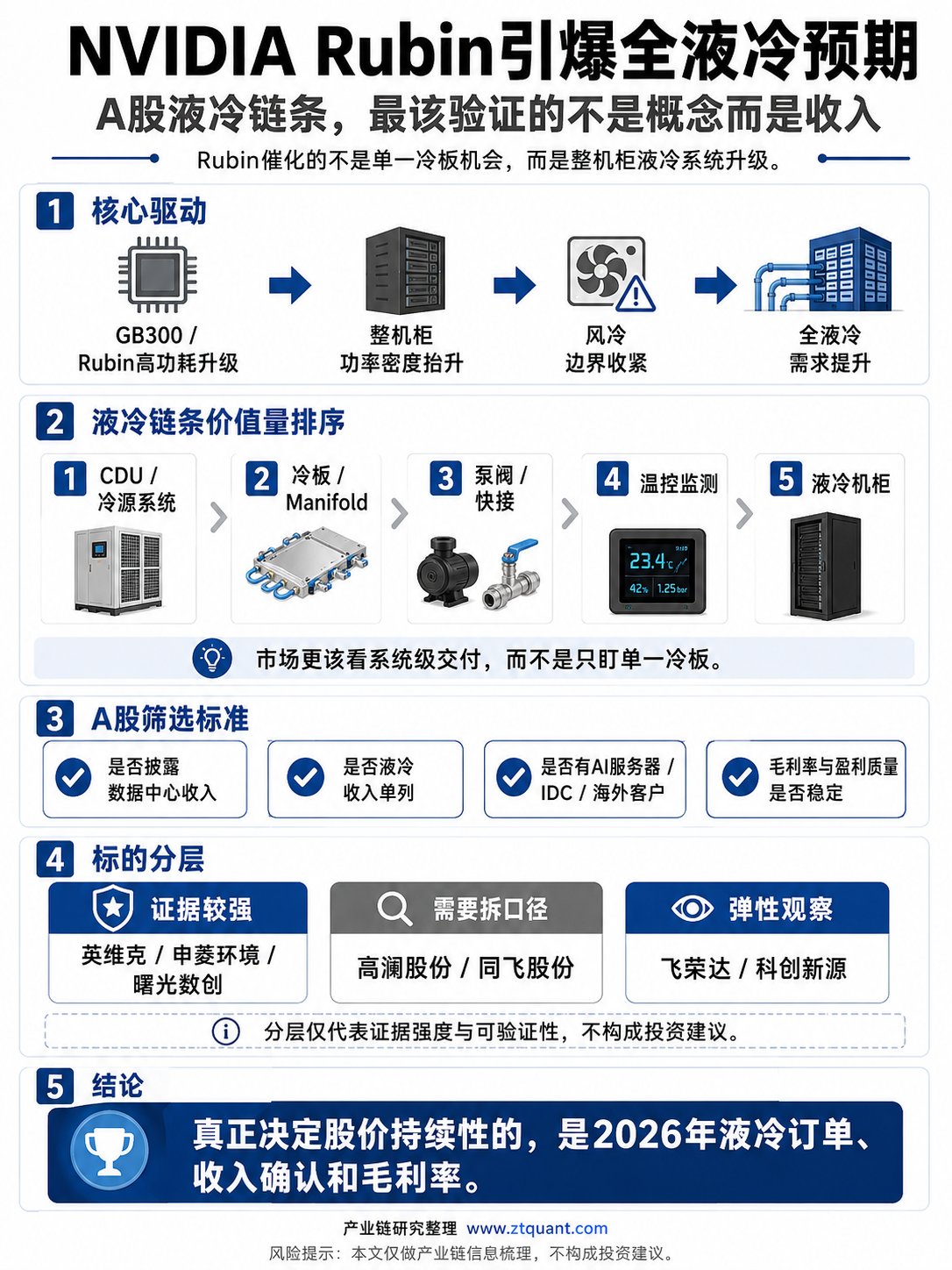

证券时报6月30日报道,多家机构认为英伟达Rubin平台和全液冷方案提升液冷板块确定性。这个变化的产业含义在于,液冷不再只是数据中心节能方案,而是高功耗AI基础设施的系统级门槛。

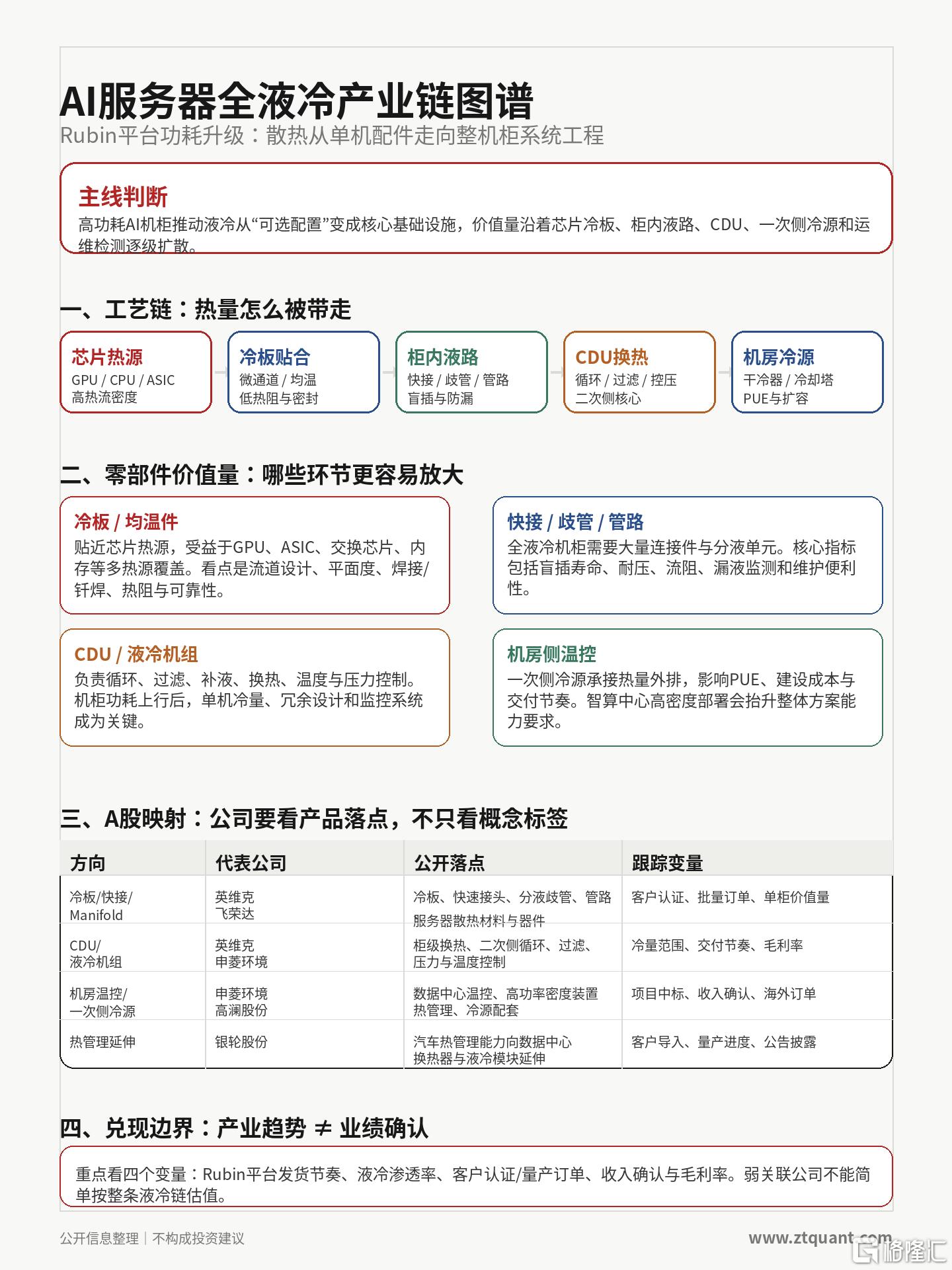

NVIDIA官方资料显示,Vera Rubin NVL72采用45℃供液温度的暖水单相直冷。这个温度设定很关键:它降低了传统冷水机组依赖,也让干冷器、自然冷却等方案更容易接入,数据中心可以把更多电力预算留给计算本身。对产业链来说,服务器功耗密度越高,液冷系统越容易从“单点冷却”扩展到“整柜协同”。

拆开看,液冷链条至少有四层价值量。芯片侧是冷板,直接覆盖GPU、CPU、ASIC等热源,核心指标是热阻、流道、平面度、焊接密封和长期可靠性。柜内是快接、泵阀、Manifold分液歧管和管路,决定液体分配效率、维护便利性和漏液风险。柜级是CDU,承担循环、过滤、补液、换热、温控和压控。机房侧是一套更大的温控系统,包括干冷器、冷却塔、水系统和数据中心整体PUE设计。

IDC数据能说明液冷已经进入规模化阶段:2024年中国液冷服务器市场规模达到23.7亿美元,同比增长67.0%;预计2024-2029年复合增速46.8%,2029年规模达到162亿美元。这个增长曲线背后的驱动力,是AI训练和推理集群把单柜功耗、单芯片热流密度和部署密度同时推高。

A股公司映射要回到具体产品。英维克覆盖面相对完整,公开资料中包括冷板、快速接头、Manifold、CDU、管路、工质和冷源等;申菱环境更偏数据中心温控与液冷CDU,适合观察高密机柜和智算中心项目交付;高澜股份的落点在高功率密度装置热管理;飞荣达偏散热材料、器件和液冷冷板;银轮股份是汽车热管理能力向数据中心换热与液冷模块外溢。

这条产业链的难点在于,技术路径清晰并不等于业绩同步兑现。冷板要过客户验证和可靠性测试,快接管路要解决长期防漏与维护效率,CDU要匹配机柜冷量和冗余要求,机房侧方案还受数据中心建设周期影响。Rubin提升了液冷方向的产业确定性,但上市公司层面仍要看公告、财报、订单、客户认证和产能爬坡。

液冷不是简单的“散热概念”,而是AI机柜功耗升级后对零部件价值量的重新分配。下一阶段,市场真正要验证的不是谁说自己有液冷,而是谁能把冷板、CDU、管路或温控方案交到客户项目里,并在财报里体现出来。

免责声明:本文仅为公开信息整理和产业研究讨论,不构成投资建议,不代表任何买卖建议或收益判断。

SZ 英维克 SZ 申菱环境 SZ 高澜股份 SZ 银轮股份 SZ 飞荣达

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。