100个选基指标|利润总额,真正衡量基金经理赚钱能力的指标

推荐阅读:

推荐阅读:

100个选基指标丨自然年度收益率,最简单,也最重要(第一期)

100个选基指标丨区间收益率,评价主动基金经理的真实投资能力(第二期)

100个选基指标|年化收益率,“抄底”“逃顶”的辅助指标(第三期)

我们继续和大家聊聊100个选基指标,以及笔者在实战中的运用。

今天要聊的第四个指标——利润总额

过去几期我们聊了自然年度收益率、区间收益率和年化收益率。

不过基毛哥认为,今天要聊的利润总额才是最重要的指标。

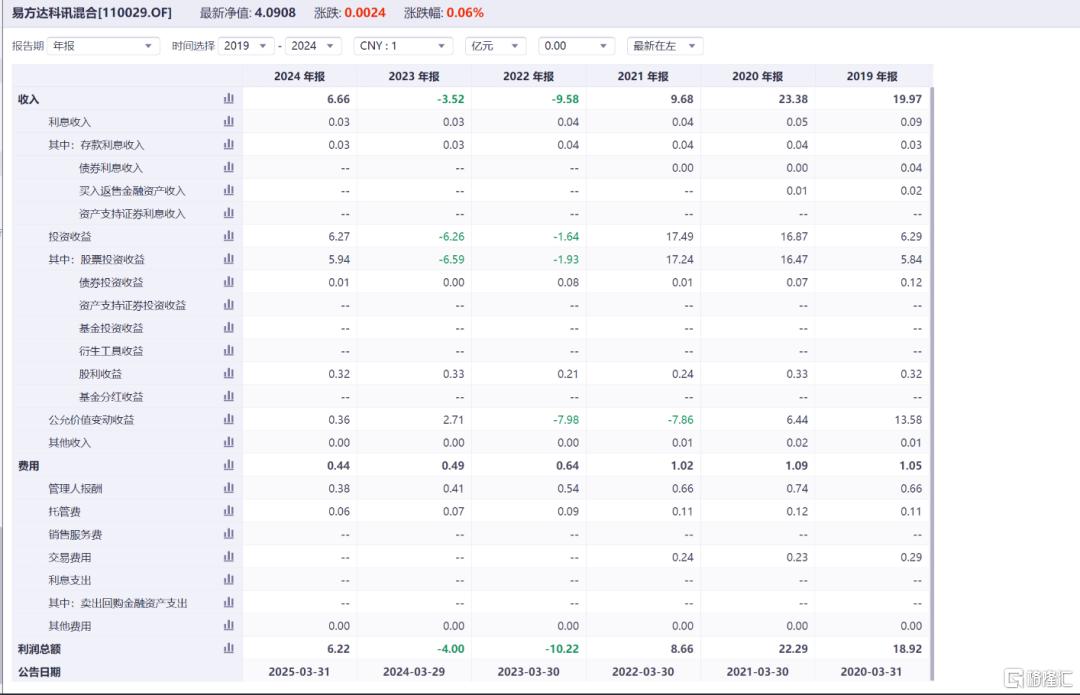

1、什么是利润总额?

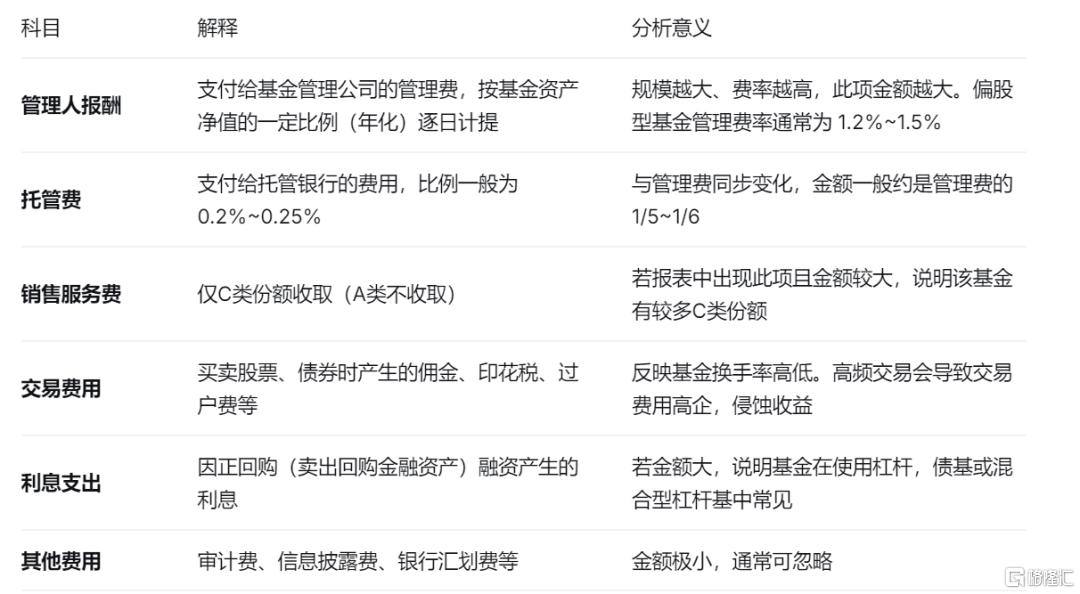

在年报和半年报中,公募的各只基金会像上市公司一样公布自己的财务报表。

与上市公司的财务报表相比,基金财报更加聚焦于投资相关活动,核心是体现在过去一段时间内赚了多少钱,这些钱来自哪里(利息/交易/估值波动),又消耗在了哪些费用上。

因此,财务报表主要分别为收入类科目和费用类科目。

利润总额=利息收入+投资收益+公允价值变动收益+其他收入–各项费用。

二、为何利润总额重要?

大家知道,基民投资基金的收益=基金经理的投资能力+基民的投资能力。

直白点说就是,基民想赚钱,既要基金经理能够赚到钱,也要基民能够赚到钱。

听到这里大家可能有点懵逼,基金经理赚到钱,基民不就应该能够赚到钱吗?

还真不是!

给大家举一个例子,我们之前跟大家科普过一个叫“净值陷阱”的概念,这也是我们原创的概念,就是说基金经理的收益率非常漂亮,但基民却在亏损。

推荐阅读:

魔幻!有基金近6年涨幅263%却亏了20亿元

什么叫“净值陷阱”?陆彬年化收益率16%背后,最大回撤64%,亏损38亿!

假设一只基金原本规模是1亿元,净值是1,净值暴力上涨到了2,规模涨到2亿元。

此时场外投资者眼热疯狂买入10亿元,此时基金规模是2亿元加上涌入10亿元,合计12亿元。

不幸市场开始回调,基金净值回调到1.5,对应的基金规模从12亿元亏到了9亿元。

对应的就是,原先的投资者盈利从1亿元回撤到了5000万元,顶部涌入的投资者10亿元,亏了2.5亿元。

但此时对应的基金收益率却依旧漂亮,依然高达+50%。

这就是“净值陷阱”的底层逻辑。

值得一提的是,这其实是普遍存在的现象。

在普通股票型基金中,2019年运作至今的基金有266只,平均收益率是169%。

单只产品来看,有196只净值翻倍,占比高达73%;77只净值翻了两倍,占比28%;值得一提的是,仅只有1只亏损,占比不到7%。

在偏股混合型基金中,2019年运作至今的基金有541只,平均收益率是139%。

单只产品看,有351只基金翻倍,占比高达64%;仅7只基金亏损,占比1.3%。

大家看看自己的账户,再看看上面的数据,有没有感觉到一丝尴尬?

不用尴尬,因为大多数基民没能把基金经理创造的利润揣进口袋里面。

据iFind数据显示,在2019年运营至今的266只普通股票型基金中,利润总额为负,也就是亏钱的基金有46只,上文提到收益率负的基金只有1只。

另外,同期普通股票型基金合计盈利1947亿元,2019年年初普通股票型基金的规模是1939亿元。

简单粗暴的计算,收益率大概1947/1939≈100%,相较于169%平均收益率还差得约70%。

可以理解成,这70%就是基民瞎比操作造成的损耗。

三、基民不赚钱的原因是什么?

基金赚钱,基民不赚钱,这事怪普通基民,但也不能全怪基民。

基毛哥觉得三重原因共同造成:

1、基民确实缺失投资能力。

很多基民幻想着一夜暴富,特别喜欢频繁交易,但又缺乏专业交易能力,这为组合提供了不少负收益。(PS:这一点基毛哥觉得是主因)

2、基金公司吃相难看高位营销。

2020年至今的这一轮行情,基民亏损严重的原因,很大一部分在于部分基金公司借助牛市情绪引导投资者高位入场。这么做基金公司固然能够赚得盆满钵满,但也往往害人害己。

公募基金是普惠金融的代表,基金公司又作为专业的投资机构和金融服务机构,理应承担起来社会责任。

3、基金经理投资风格激进。

一些基金经理喜欢押注某一热门行业,以博取出色的业绩,但波动较大净值曲线很容易激发基民的赌性,让他们频发交易加剧亏损。

四、如何找到数据?

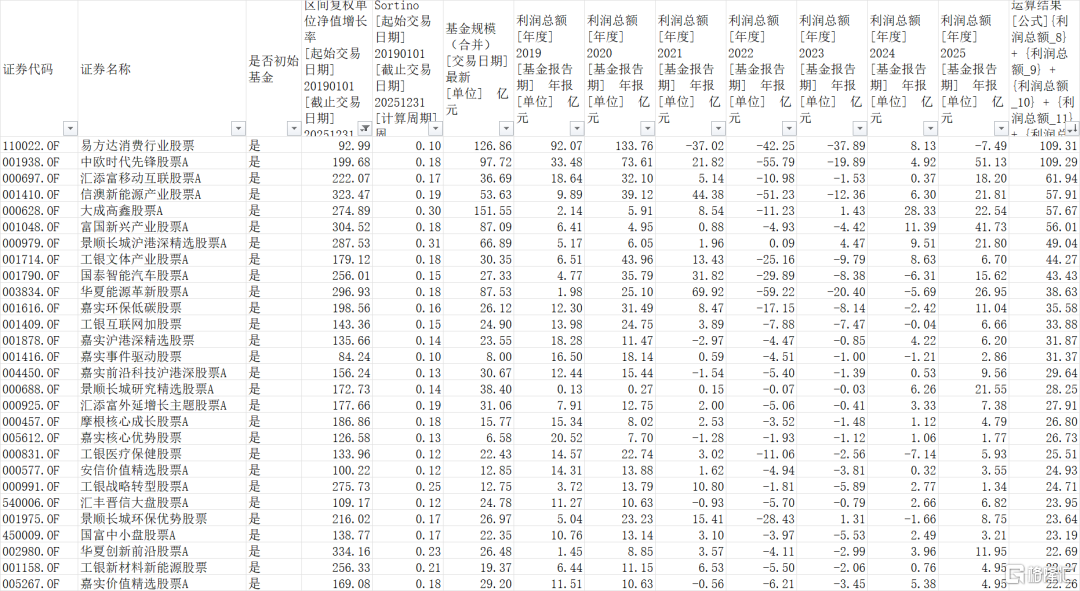

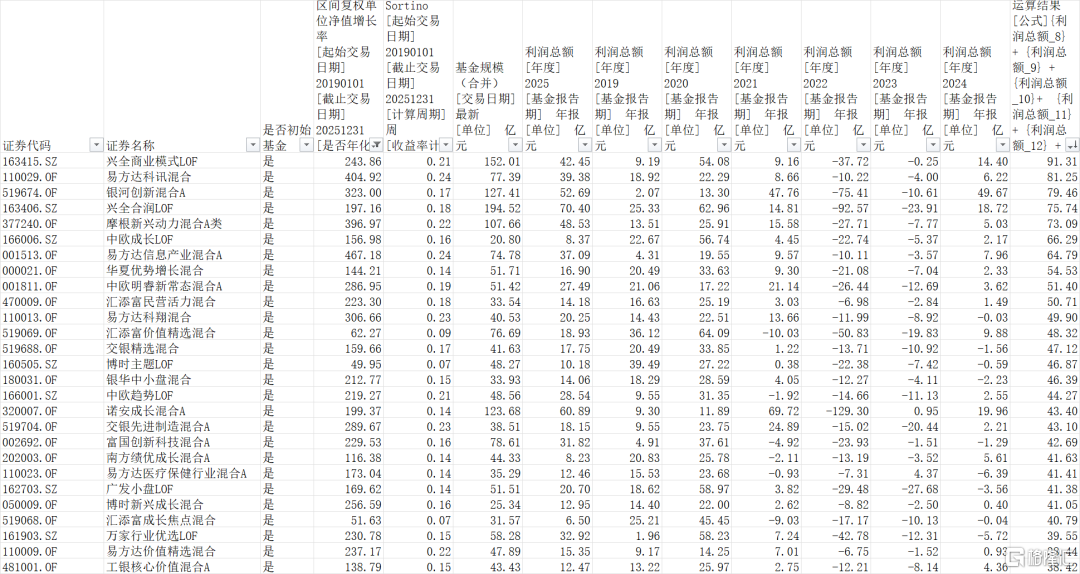

我们整理了股票型基金和偏股混合型基金2019-2025年的利润数据。

从数据来看,决定基金赚钱有三大因素:

1、规模。规模越大,自然在同等盈利幅度下赚钱更多。

2、行业。新能源、消费成为关键词,站在风口上自然更容易赚到钱。

3、策略。赚钱能力强的基金,普遍出自权益大厂,参与管理的基金经理策略稳定。

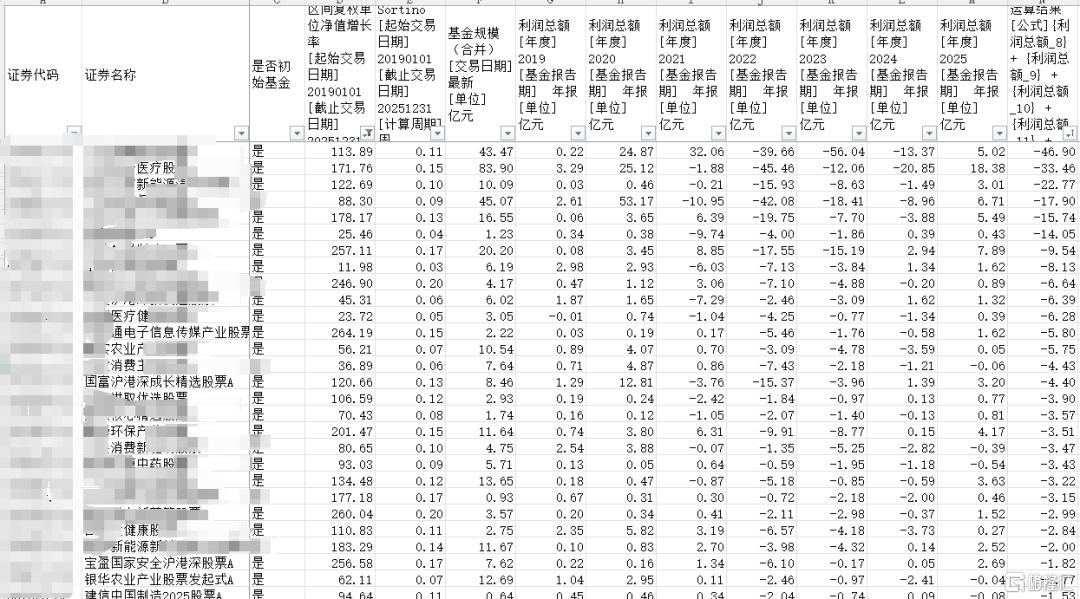

那么问题来了,决定基金亏损因素又有哪些?从数据来看可能来自以下几点:

1、行业

盈亏同源,押对行业能够带来丰厚利润,而押错行业同样能够带来巨额亏损,医疗和消费主题基金由于过去几年糟糕表现,成为亏钱的重灾区。

2、规模

从区间增长率来看,亏损排名靠前的基金竟然也有不少翻倍,其中甚至有翻两倍的基金,这些基金很大程度上是因为在2020年和2021年有大批资金涌入。

不少基金在2020年的利润突然爆发数十倍,这除了市场因素之外还有规模增长带来的影响。但由于2020年处于市场高点,涌入的资金亏损严重。

3、成立时间

行业有句老话,“基金好发不好做”,在2020年和2021年成立的基金不少亏损惨重,这也是资金高位涌入的体现。

4、投资策略

正如上文所说,部分基金经理投资策略基金,净值波动大,这就很容易带动基民进行短线交易。

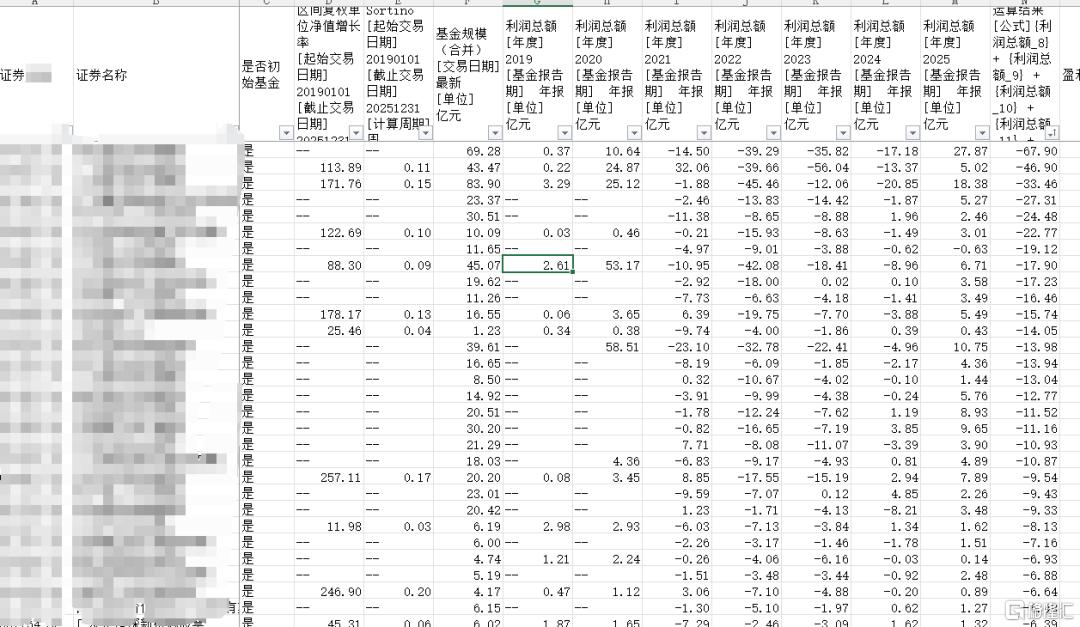

五、数据优化筛选

那么我们如何筛选出真正适合基民投资的基金?

第一步、找到基金经理赚钱能力强的基金,2019-2025年区间收益率大于100%、利润总额大于0。

第二步、筛选掉规模小于2亿元的迷你基金。

第三步、用sortino比率进行排序(PS:基民喜欢波动,但波动他们来讲是致命了,sortino比率低的基金往往持续向上,不给基民短线操作的空间)

第四步、从基金经理角度进行精选。

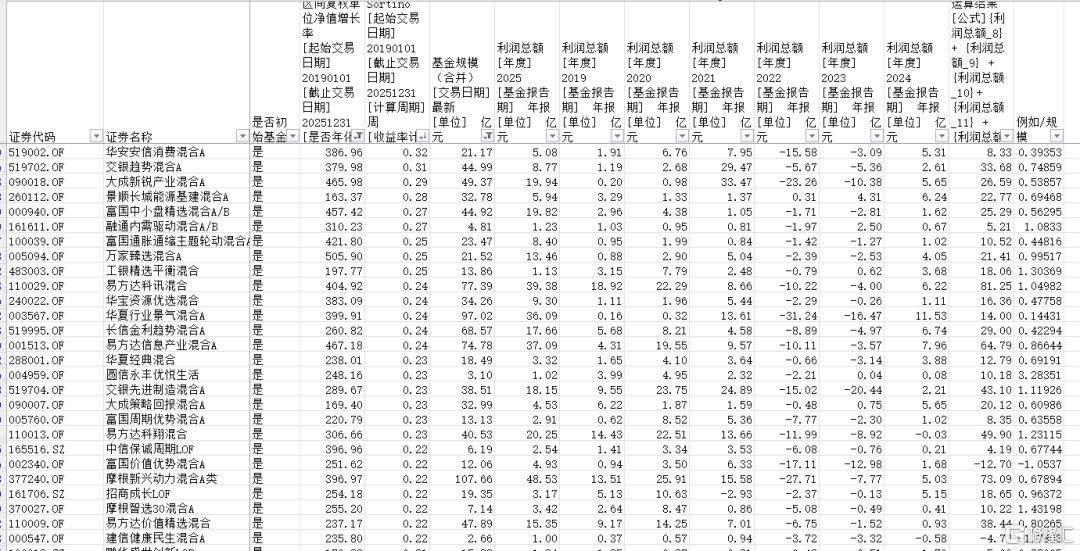

最终结果来看,这些基金的表现相当不错了。不仅仅自身收益率高,而且也为基民创造了非常丰厚的收益。

最终结果来看,这些基金的表现相当不错了。不仅仅自身收益率高,而且也为基民创造了非常丰厚的收益。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。