楼市的双重分化

“天”、“地”资产和“中腰部”资产的分化是否加剧,取决于当前分化的宏观经济能否逐渐弥合。挂牌价和成交价的分化,是楼市止跌的必经过程,本质是底部筹码在年初以来的成交放量中逐渐被出清。

5月以来经济的分化在加剧,不仅是宏观数据层面上,外需强于内需、“硅基”好于“碳基”的格局进一步强化,楼市止跌进入磨底期后,也出现了两类不容忽视的分化:

一、“天”、“地”资产和中腰部资产的分化

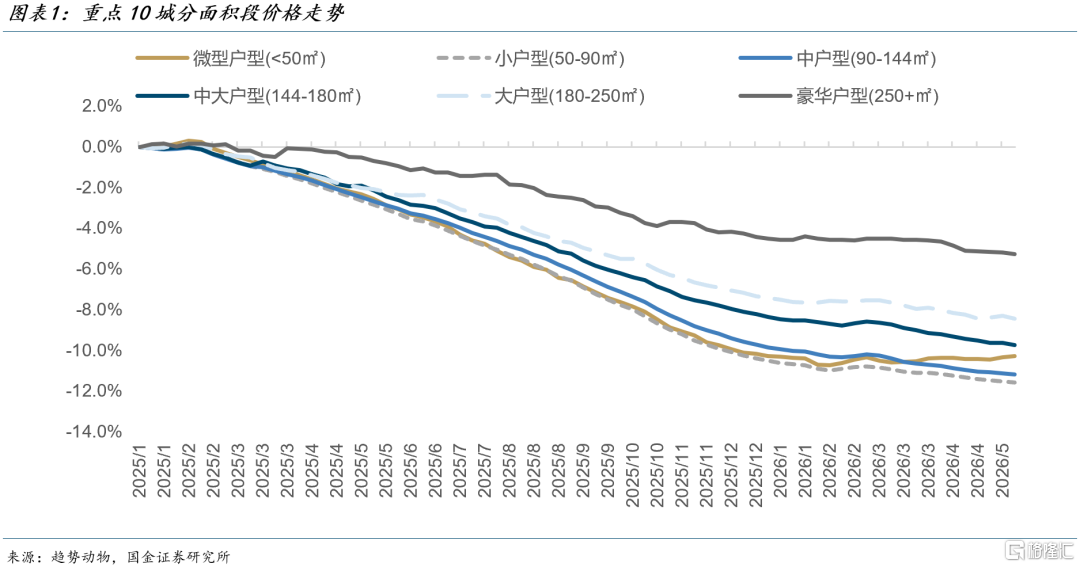

总量层面看,全国二手房价格仍然处于小幅下跌的状态。但分结构看,房地产市场的“天”、“地”资产正在走出独立行情,并逐渐拉开与中腰部资产的差距。

最先止跌的是以小户型、低总价为代表的“地”资产。我们重点跟踪的10个核心城市微型户型(<50㎡)二手房挂牌价已于3月上旬止跌,目前已较底部反弹0.34%。其中,上海微型户型的止跌节奏最快,其价格自2025年12月中旬以来持续回升,涨幅达到3.3%。

“地”资产通常是区域内租金回报率最高的,也是本轮房价下行周期中调整幅度最深的,其金融属性已在下跌过程中得到充分去化,刚需自住的消费属性开始对房价形成支撑。此外,重点城市核心区域的“老破小”通常隐含了拆迁期权,这也吸引了部分投资需求的买入,但并非本轮成交的主力。

其次是5月以来逐渐止跌的以大户型、高总价为代表的“天”资产,基本集中在含“科”量较高的城市。最典型的代表是深圳的大户型(180-250㎡)和豪华户型(>250㎡),分别较底部反弹1.1%和0.8%。上海、苏州的中大户型房价较低点均上涨0.1%、,北京、武汉的别墅价格触底后分别回升0.3%、0.8%。

相较于“地”资产高租息带来的安全边际,“天”资产的租金回报率通常偏低。如果仅考虑租金价格和租金回报率对应的房产消费属性,“天”资产似乎尚不具备止跌的条件。然而,当前强劲的科技产业趋势正在改写房地产市场的逻辑。

一是“硅基通胀”导致“天”资产的购房者面临的实际利率快速下行。5月AI行业PPI同比增长8.4%,而除AI、能化外行业PPI同比下降1.0%。尽管“天”资产的租金回报率明显低于“地”资产,但通胀走势的分化正在抹平实际的差异。

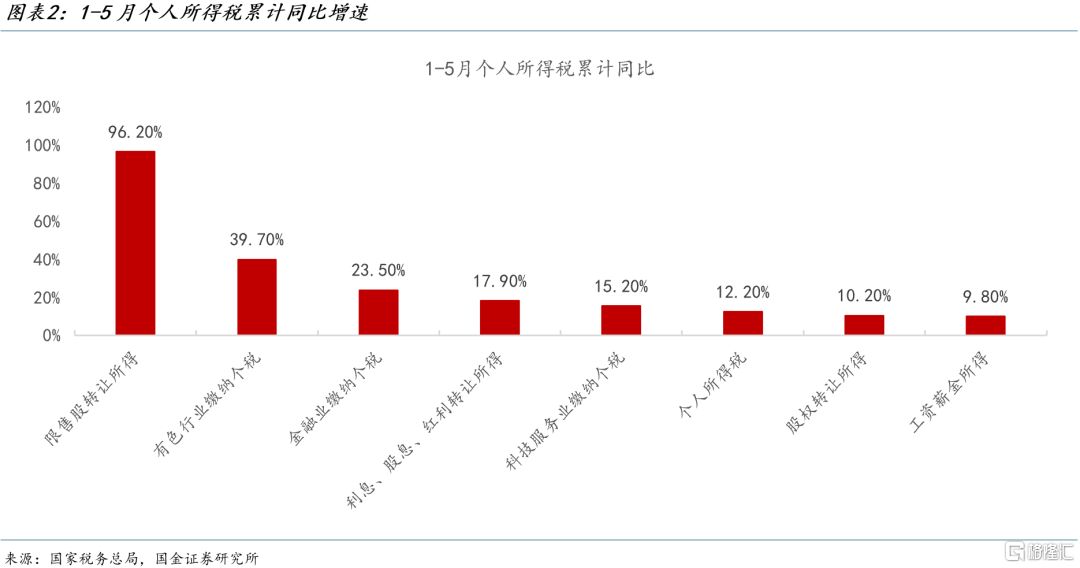

二是AI产业趋势带来的少数群体财富效应和收入改善。今年1-5月个人所得税同比高增,剔除居民境外收入补税影响,按可比口径计算的同比增速达到10.1%。资本市场活跃是支撑个税增长的重要原因,1-5月限售股转让所得、利息股息红利转让所得、股权转让所得对应的个税增速分别为96.2%、17.9%、10.2%。此外,AI相关产业的快速增长也逐渐传导至居民收入端,1-5月工资薪金所得个税同比增长9.8%,月均收入2-3万和高于3万元的群体缴税金额分别增长12%和12.2%。其中,有色、金融、科技服务业缴纳个人所得税规模同比增速较快,分别为39.7%、23.5%、15.2%。

然而,当前科技产业带来的财富效应仅局限于少数群体,这也导致“天”资产止跌仅在个别含“科”量较高的城市出现,短期内较难在全国范围内扩散。

事实上,“天”、“地”资产和中腰部资产的分化也解释了地产销售和居民信贷数据走势的背离。

“地”资产率先止跌对应的其实是中腰部资产需求的“坍缩”。2026年以来,居民部门加杠杆意愿持续偏低。尽管刚需群体仍在购房,带动二手房成交面积保持较快增长,但在保持首付金额不变的情况下,居民倾向压缩贷款比例,导致部分群体的购房总价由中腰部资产滑落至“地”资产。

贝壳研究院数据显示,今年一季度深圳二手房成交中全款买家占比约25.1%。在成交总价200万元以下的刚需小户型房源中,全款购房的比例高达34.1%。

往前看,“天”、“地”资产和中腰部资产的分化究竟是进一步加剧,还是逐渐收敛,本质上取决于当前分化的宏观经济能否逐渐弥合。短期看,核心驱动因素是政策的重心能否从调结构、促改革转向稳增长;中长期看,取决于新动能的扩散和对旧动能的反哺。

二、成交价和挂牌价的分化

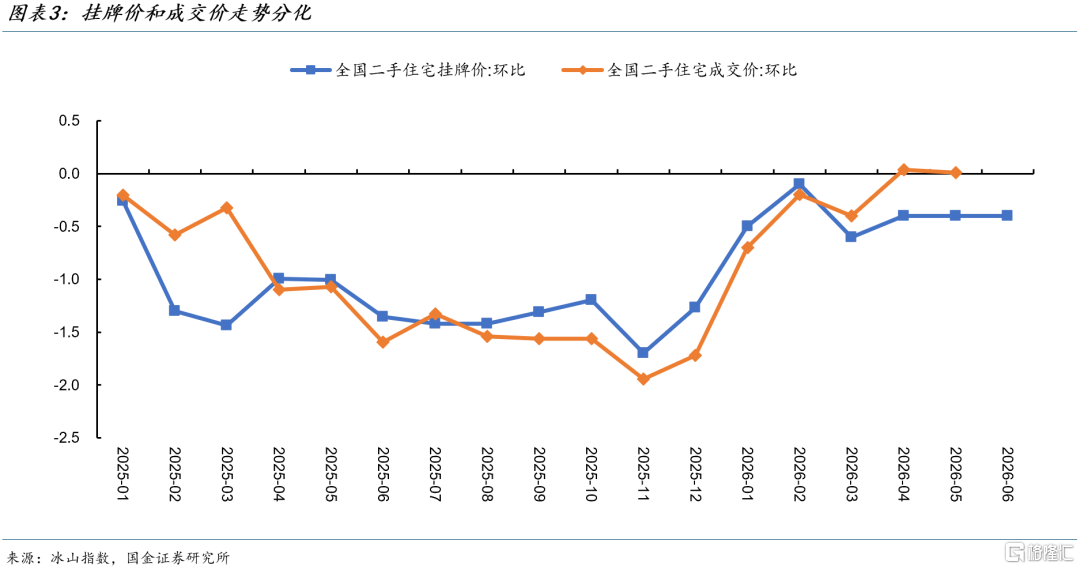

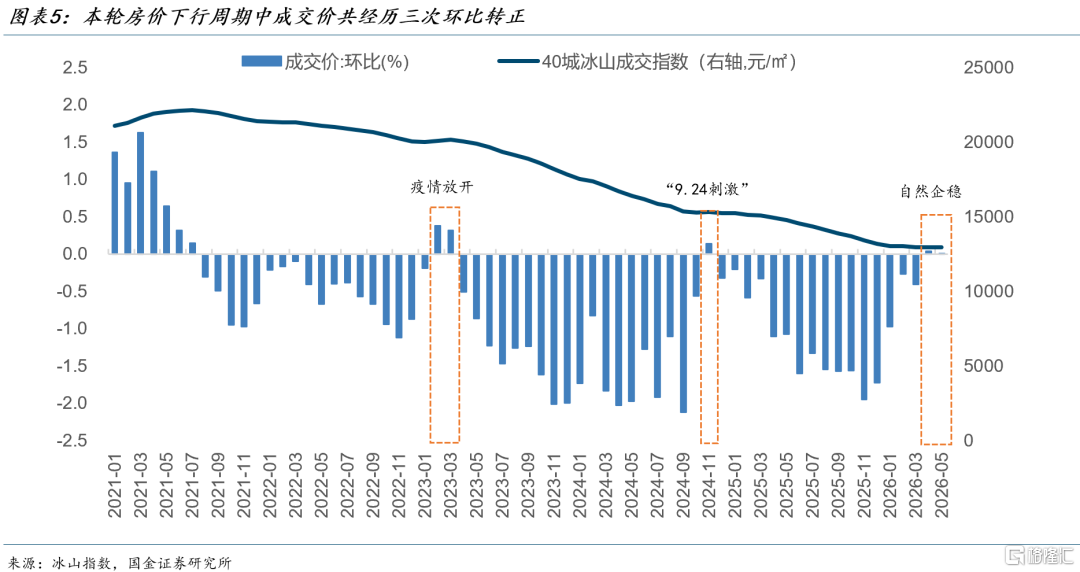

当前房地产市场的另一个分化是成交价和挂牌价的分化。与楼市“天”、“地”资产和“中腰部”资产的结构性分化相比,成交价和挂牌价的分化是相对短暂的过程,本质是楼市止跌的必经环节,即成交价先见底,然后是挂牌价见底。

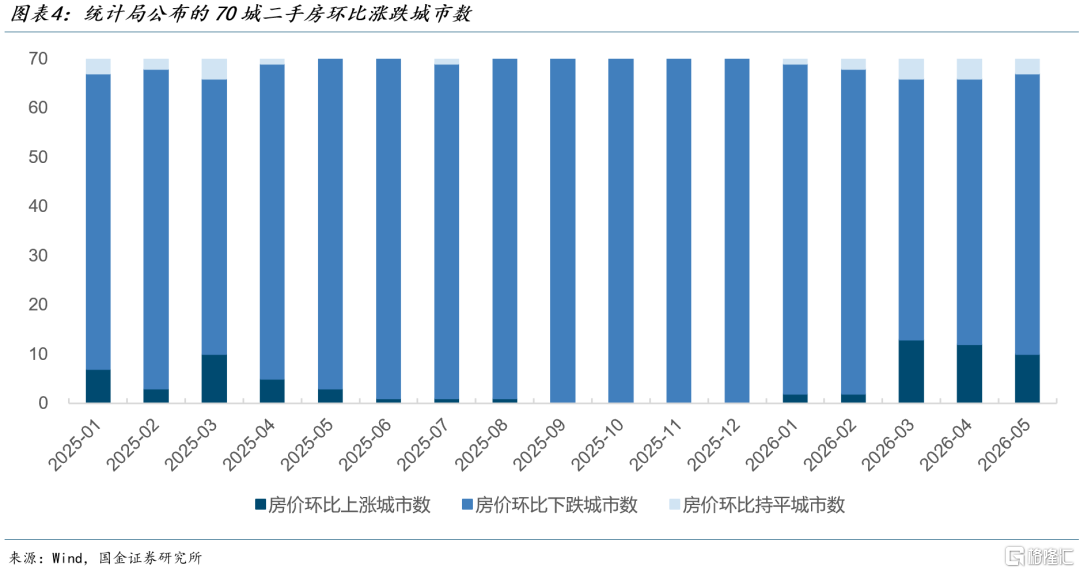

从挂牌价看,5月全国房价月环比跌幅-0.4%,持平于4月。除上海、深圳等少数城市挂牌价回升之外,多数城市挂牌价仍处于小幅调降的状态。根据统计局公布的70城二手房价格涨跌情,5月房价环比上涨的城市由4月的12个回落至10个。基于挂牌价的变化,部分观点认为全国楼市止跌的进程受阻。

但对于二手房市场而言,成交价的止跌才是楼市价格体系企稳的充分必要条件。

从成交价看,继4月环比微幅回升0.04%后,5月全国成交价环比录得0.01%。这意味着以成交价为锚,二手房价格已基本企稳。自2021年7月房地产市场进入下行周期以来,成交价共经历三次环比转正,前两次分别是2023年2-3月疫情放开、2024年11月“9.24”一揽子政策刺激的结果,驱动因素均来自外部环境的变化;此次成交价的环比转正则是估值底部的自然企稳,驱动因素来自内部,而开年以来并未出台全国层面提振房地产市场的政策。

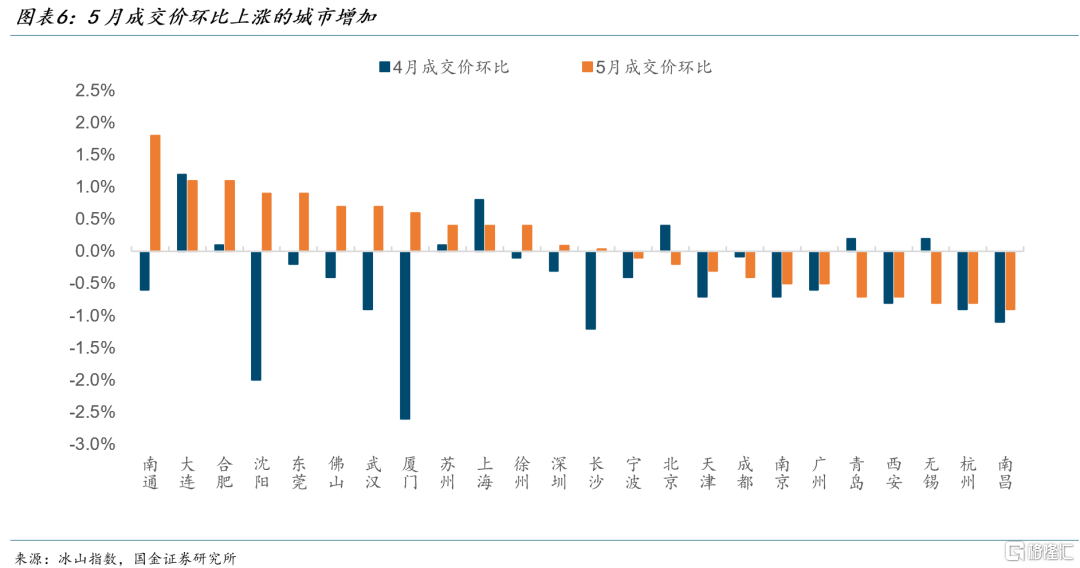

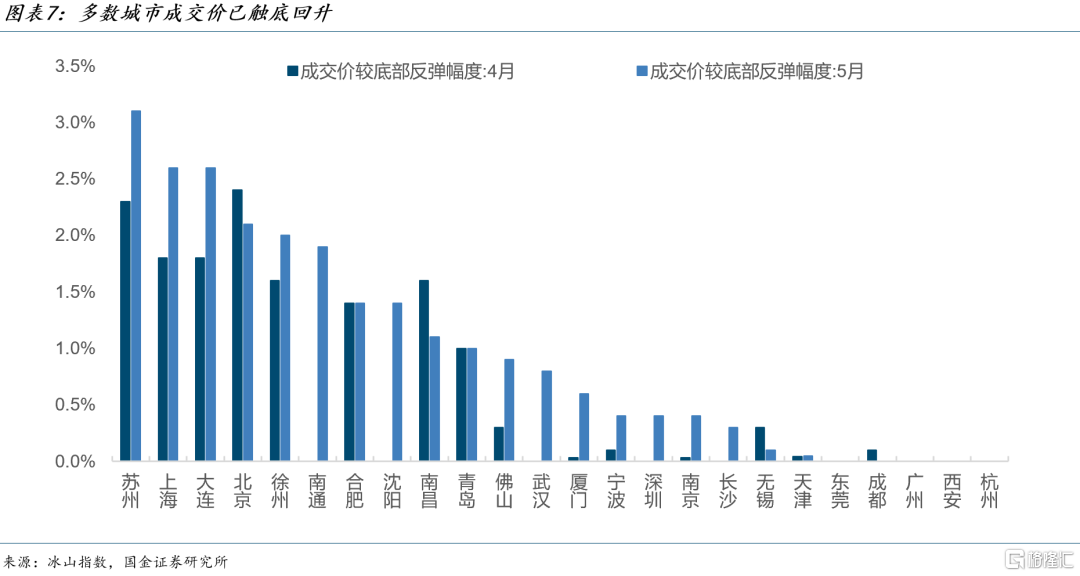

尽管5月多数城市挂牌价依然环比下跌,但成交价触底回升的城市却有所增加。在我们重点追踪的24个城市中,5月成交价环比上涨的城市由4月的7个增加至13个,成交价触底回升的城市由4月的15个增加至19个。其中,深圳、厦门、武汉、长沙、沈阳、佛山、东莞、徐州、南通等城市成交价由跌转涨,北京、无锡、青岛成交价由升转降,上海、苏州、大连、合肥成交价延续回升。

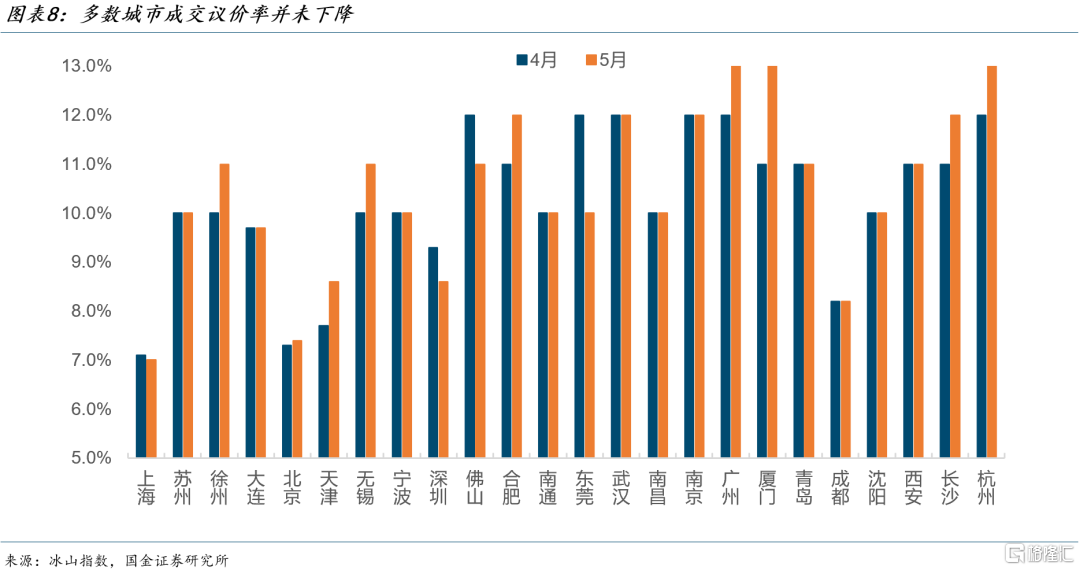

结合成交议价率的变化看,当前挂牌价和成交价走势分化的背后,是楼市的底部筹码在年初以来的成交放量中逐渐被出清。

与4月相比,5月多数城市的成交议价率并未收窄。当市场处于下跌周期时,挂牌价回落+议价率走阔的结果是成交价和挂牌价走势趋同,且成交价的跌幅放大。

当市场进入止跌周期时,成交放量首先带动的是同区域内边际挂牌价最低的有效供给去化,而挂牌价偏高的存量二手房此时通常充当着“无效供给”的角色。当笋盘逐渐被扫清后,市场买卖双方博弈加剧,但无论是存量挂牌通过降价形成新的有效供给或出现新的笋盘,其挂牌价依然高于已成交边际挂牌价最低的楼盘,从而在挂牌价回落、成交议价率不变甚至走阔的情况下,成交价不降反升。在这一阶段,市场无效供给的价格在回落,但有效供给的价格依然在上升。

往前看,6-8月全国楼市将进入缩量磨底阶段,对当前的成交价格予以确认。

在此期间,挂牌价的环比跌幅预计小幅走阔,进入淡季后随着买卖双方博弈的加剧,成交量的同比增长也会放缓,但这并不意味着楼市再度进入下跌区间。

相比之下,更应关注的是成交价的变化,未来可能出现以下两种情形:

情形一:如果成交价环比仍能维持在0附近甚至环比涨幅走阔,代表楼市止跌的趋势得到确认和延续,随着市场进入9、10月的成交旺季,房价有望加速修复。

情形二:如果成交价环比再度下跌,并且跌幅逐渐走阔,则意味着楼市止跌进程受阻,在全国层面的地产政策缺位的情况下,磨底期将持续更长时间。即使在此情形下,楼市也较难进入急跌状态,原因在于年初以来的成交放量主要受刚需的支撑,只要需求仍存,当存量挂牌的价格调整至接近甚至低于此前成交的笋盘时,将会带动新一轮的成交。

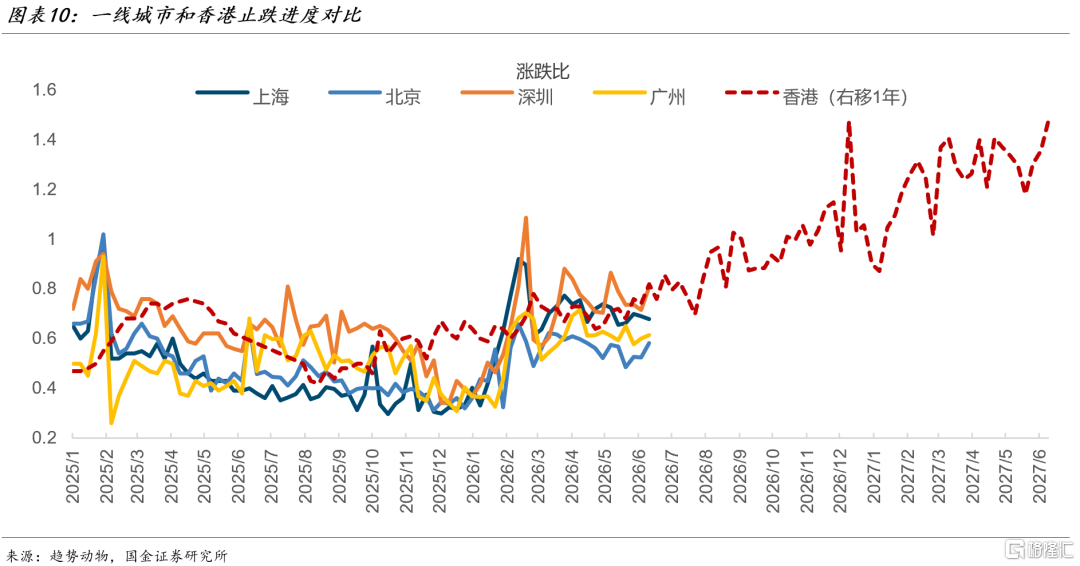

值得注意的是,一线城市的止跌进度有所加快,深圳楼市有望逐渐走向右侧。

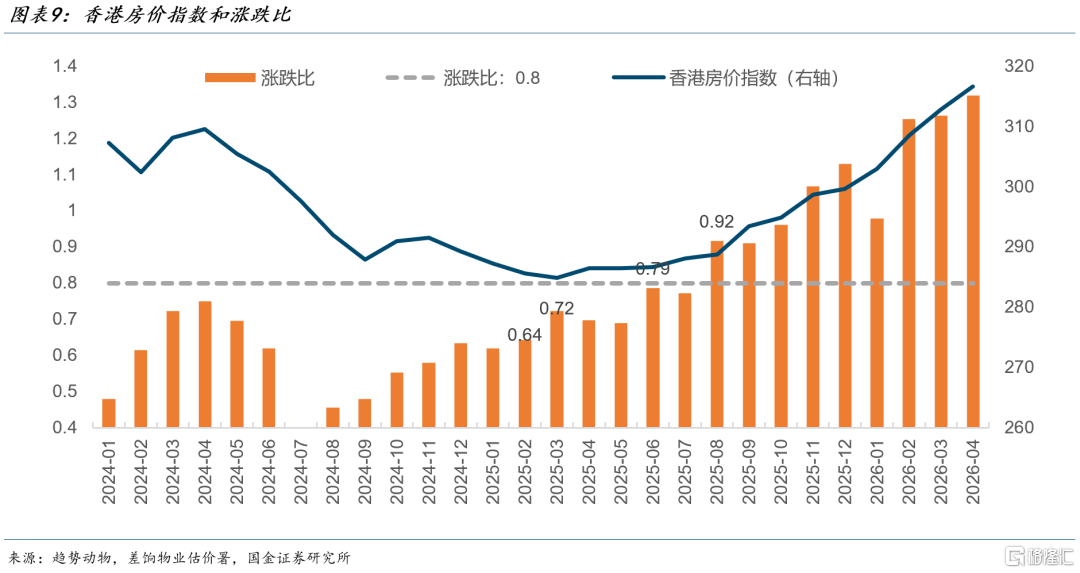

涨跌比是衡量房价走势的领先指标,其计算方式是挂牌价调增小区数/挂牌价调降小区数。从香港楼市止跌回升的经验看,当涨跌比达到0.6时,市场进入震荡磨底区间;当涨跌比达到0.7,房价止跌并出现小幅回升;当涨跌比持续保持在0.8以上时,房价进入上行区间,对应2025年7月以来的香港房价持续增长的走势。

从一线城市的房价走势看,涨跌比的规律依然适用。如果以香港楼市止跌的时间轴为参考,目前上海、深圳率先实现止跌,其涨跌比均处于0.7附近,大致对应香港房价在2025年3月至6月的走势;而北京和广州尚未止跌,其涨跌比整体在0.6附近徘徊,对应香港2024年10月至2025年2月的房价走势,依仍处于磨底震荡阶段。

6月以来,沪、深楼市的分化也有所加剧。尽管上海的止跌时间早于深圳,但深圳楼市止跌的速度更快。6月第2周深圳的涨跌比已达到0.8,类似于香港2025年6月房价快速上涨前的蓄力期;而上海的涨跌比依然在0.7附近徘徊,并未进一步提升,类似于香港2025年4-5月的走势。

分化的出现与沪、深楼市的风格有关。上海低总价、小户型房产率先止跌,防御属性更强,强调购房的安全边际;深圳高总价、大户型房产率先止跌,进攻属性更强,主要受科技红利和金融属性驱动。

只要科技牛市仍在持续,深圳房价向上修复的状态也不会拐头,有望成为率先从底部走向右侧的城市。

对比香港楼市止跌回升的驱动因素,多数条件内地已经满足:

一是房价深度调整。香港楼市2025年3月见底前,房价已基本跌回2016年7月的水平,较高点累计跌幅约28.4%。当前全国房价整体回到了2016年4月的水平,挂牌价和成交价的累计跌幅分别为38.1%和41.5%。其中,北京和深圳已回到2016年2月,上海和广州分别回到2016年的6月和9月。

二是放松楼市限制政策。2024年2月28日,香港宣布全面撤辣,楼市跌速放缓但年内并未实现止跌。类似地,内地多数城市已取消限购政策,一线城市也对购房资格做出定向优化:北京五环外社保年限由3年降至1年,上海外环内社保年限从3年缩短至1年,深圳将核心区限购套数调增1套。

三是租金上涨。香港租金自2023年1月起止跌回升,2024年9月租金阶段性转跌,但2024年12月再度止跌并持续走高。目前全国租金实现止跌,北、上、深等城市租金价格延续回升。

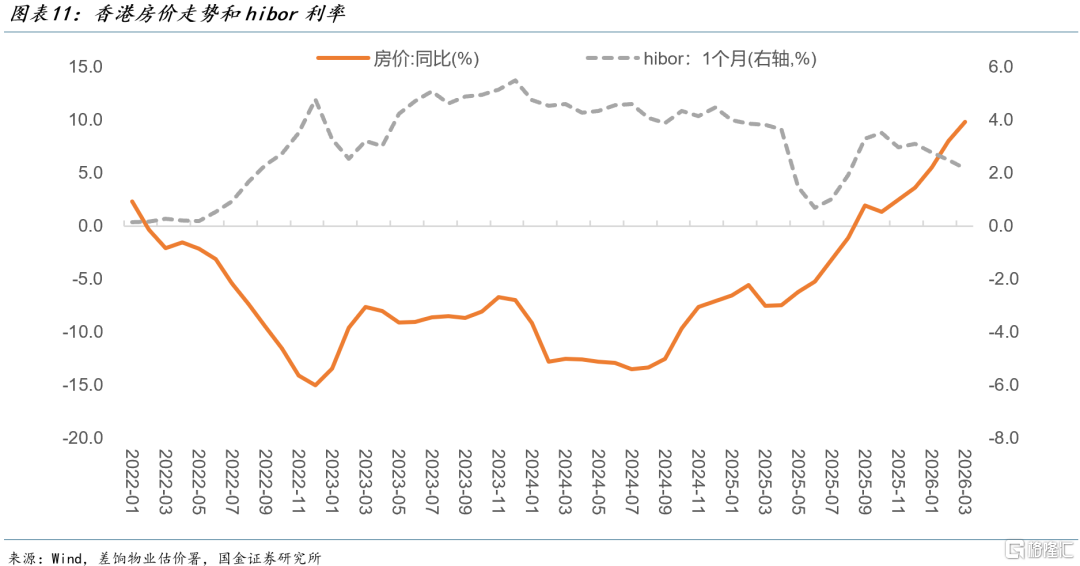

但核心的差异是香港2025年4-6月1M Hibor利率由3.65%快速下行至0.68%,导致H贷房贷利率(1M Hibo+1.3%)阶段性低于净租金回报率(扣除差饷、地租、物业费等约2.4%),带动购房者信心修复,房价止跌反弹。尽管此后Hibor利率上行,房贷利率已超过净租金回报率,但房价依然保持上涨态势。

2025年4-6月Hibor利率的快速下行对香港楼市的作用,类似于“9.24”对于A股的提振,相比于政策的实质效果,刺激带来的信心修复是更关键的驱动因素。

6月18日《求是》发布的《以更大力度提振消费》明确指出当前房价下跌导致财富效应减弱是居民消费面临的深层次问题和挑战之一,并提出要“要加快修复居民资产负债表,着力稳定房地产市场,促进资本市场健康稳定发展,防止资产价格下跌对消费信心的负向螺旋”。从政策信号看,年内出台房地产领域增量政策以稳定居民消费的概率不低。

从政策空间看,年内商贷利率的大幅下调可能性较低,但公积金贷款利率的下调仍是值得期待的政策。

一方面,近期发布的《住房公积金管理条例(修订征求意见稿)》明确将调整公积金贷款利率的权限由央行交还给住建部。现行的《住房公积金管理条例》明确,“住房公积金的存、贷利率由中国人民银行提出,经征求国务院建设行政主管部门的意见后,报国务院批准”,而修订后的条例为“住房公积金的存、贷利率由国务院住房城乡建设主管部门商国务院财政部门、中国人民银行提出,报国务院批准”。这意味着在公积金贷款利率的设定上,住建部拥有了更多的自主权,也增加了后续公积金贷款利率调降的可能性。

另一方面,地方的政策实践已经证明了公积金贷款优化政策的有效性。尽管各地无法自行设定公积金贷款利率和商贷利率,但通过增加公积金贷款额度的方式,依然能够实现购房者实际贷款利率水平的下行。以上海为例,当前二手房成交总价的中位数整体保持在260-280万元之间,2月下旬出台的“沪七条”将公积金贷款额度上限由160万元提高至240万元,这意味着符合条件的购房者能够将负债成本锁定在2.6%的公积金贷款利率,本质是对购房者的贴息,而上海的房价也的确实现了止跌回稳,成交价已触底反弹2.8%。

从政策可行性看,公积金存贷利差仍有较大的压缩空间。

2024年全国公积金业务收入3212.5亿元,业务支出1722.8亿元,二者差额为公积金增值收益1489.7亿元。根据《住房公积金财务管理办法》,公积金增值收益的分配顺序如下:首先用于住房公积金贷款风险准备金,2024年为218.4亿元;其次用于提取管理费用,2024年为126.0亿元;最后扣除前两项的余额将全额上缴给地方财政,由财政部门拨给廉租住房建设主管部门,专项用于城市廉租住房建设,2024年为1149.2亿元。前两项作为必要支出,占公积金增值收益的比例仅23%,而当前地方保障房的供给思路也由自建转向收储,当前1500亿左右的公积金存贷息差仍有压缩空间。

在保障必要支出的前提下,公积金贷款利率的最大降幅可达到90BP。但目前看,调降公积金贷款利率依然是政策的可选项,作为政策储备在必要时出台的概率更高。

若年内公积金贷款利率能够调降30BP及以上,对于多数城市主力成交的房产而言,都能够实现类似香港的政策效果,即房贷利率低于净租金回报率,从而加快楼市止跌回稳的进程。

风险提示

政策定力超预期,购房者信心修复程度低于预期,经济结构分化加剧。

注:本文摘自国金证券2026年6月23日发布的研究报告《楼市的双重分化》;分析师:宋雪涛 S1130525030001、张馨月 S1130525070016

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。