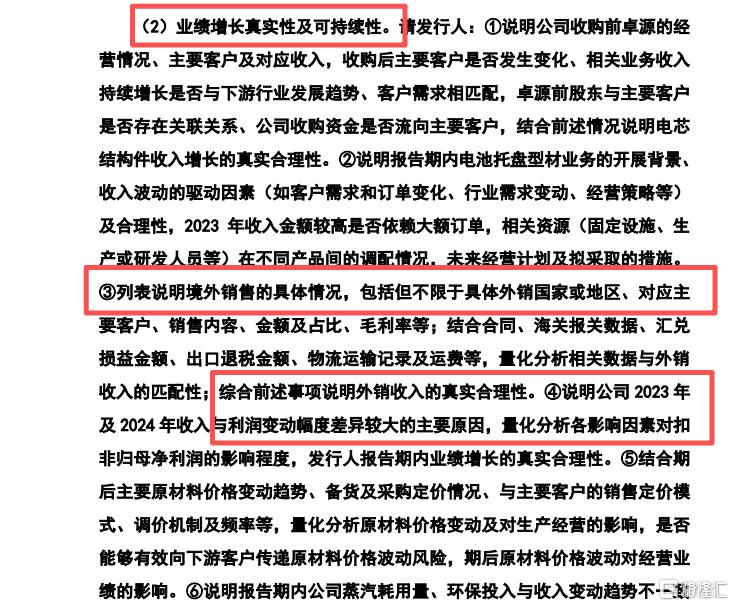

富士智能IPO透视:低研发撑起高毛利,实控人学历精准“专升本”

2026年的北交所,依旧是IPO最多、发审会召开最频繁的交易所。从创业板撤退3年有余的富士智能,作为电视机背板、相机镜圈和电池连接片的铝制结构件厂商,就在6月22日上会。

银莕财经注意到,因其传统制造企业的底色,此前在“创业板定位”问题的首轮问询后就匆匆撤稿。三年来,公司会计差错更正频繁,独董接连跳槽,但研发层面的真实起色不大:毛利率高于同行,研发费用率却不及行业均值;百来号研发人员里硕士仅两人,大专及以下学历占了九成多。

这场换道北交所的二度闯关,到底是押注新能源转型,还是换个场子接着走老路?是市场关注的焦点。

01

“人多钱少”组装厂,研发率低引关注

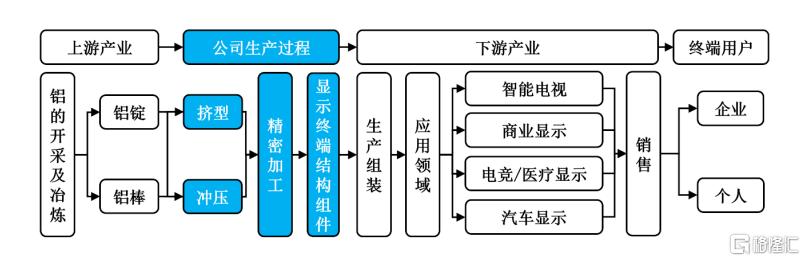

富士智能主营消费电子精密结构件、汽车精密结构件,具体而言即铝制结构件,包括:电视机等显示屏及背板的结构物料,以及相机镜圈、上壳、下壳、按钮,和新能源汽车电池电芯正负极连接片等等。

其中,消费电子业务占比65.86%,毛利率24.77%,是主要利润来源。汽车电子业务占比32.83%,增长迅速,但毛利率仅13.13%。2025年,公司前五大客户分别是海信、索尼、震裕科技、富士胶片、TCL,外销居多。

公司本质上属于偏来料加工/组装属性极强的传统制造企业,主要原材料包括铝材、铜材、铝锭、耗材、外购件、包装材料、模具材料、模切材料、保护膜等。其中,铝材、铜材占到原材料成本的67%,产品销售单价不高。

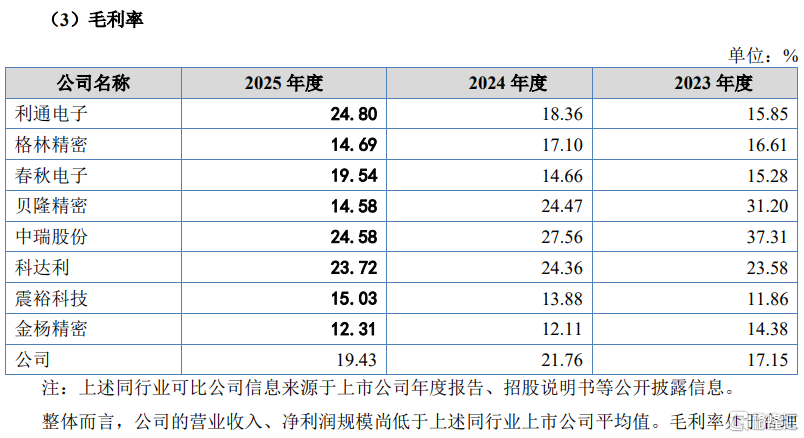

随着铜、铝原材料价格上涨,供应商采购集中度抬升,采购议价能力下降;下游客户常年压价,头部订单规模缩减,富士智能综合毛利率由21.76%下滑至19.43%。

2023年、2024年、2025年,富士智能实现营业收入分别为8.61亿元、9.75亿元、11.89亿元;净利润分别为3,143.86万元、8,203.73万元、8,678.01万元;扣非净利润3083.95万元、8403.05万元、8500.81万元,最近2年增长近乎停滞,仅上涨1.2%。

(富士智能消费电子精密结构件产业链构成,图源:招股书)

从体量与盈利上看,2025年末,公司生产人员总数接近2000人,净利润8678万元,人均创利约4.32万元,属于典型的组装厂人效。

与此对应的是,招股书中强调“技术驱动”“高精密”,而盈利能力上更接近于劳动力密集+设备密集的代工企业,技术溢价的含金量不高。

在前次申报中,富士智能第一轮被问询了关于创业板定位问题后,就迅速撤稿。关于创业板定位,彼时深交所要求保荐人发表明确意见,并督促富士智能逐一核对申报材料中“三创四新”表述的具体依据,增强信息披露的针对性、有效性,避免夸大或误导性陈述。

这带出一个广受质疑的矛盾:高毛利,低研发。

2024年、2025年,公司综合毛利率分别为21.3%、21.76%,明显高于可比公司均值的19.06%、18.66%,并呈上行趋势。但研发端却是另一幅画面,研发费用率约3.23%、3.55%、2.79%,连续低于同行均值。

并且,2023–2025年,公司研发人员占比只有5.8%、6.1%、5.9%,低于高新技术企业要求的10%;研发人员学历结构上,百余名研发人员中,硕士学历仅2人,大专及以下学历占比92.77%。

其中,核心技术人员何国平的学历为大专,其余四名核心技术人员学历为本科。核心技术人员鲁少洲、董春涛,也是公司创始人,上一次披露中还是专科学历,或在申报创业板获受理同年完成进修,此番IPO已经“专升本”。

这种高效率的研发产出靠的是技术壁垒,还是“会计技巧”?是市场的核心关注点。

其中一个原因,是富士智能以外销为主,最初的“日系”股东瞩目。除了以索尼、富士为大客户,富士智能最初的股东构成就很特别:日方股东柳平武纪持股70%,漥田今朝一持股10%,鲁少洲和董春涛各持10%和5%。

鲁少洲和董春涛是如今公司的共同实际控制人,当年的出资款,全都是由日方股东柳平武纪"代缴"的。公司对此的解释是,以管理、技术方式入股,“不涉及股权代持”。2017年2月,日方股东富士机电把公司100%股权,以1元钱的价格,转让给了鲁少洲和董春涛,引发广泛质疑,包括代持疑云等等。

公司在招股书中解释,相关安排属于日方以技术、管理资源入股,不存在股权代持行为,北交所在首轮问询中亦针对股权出资、股权转让合理性进行专项问询。

(富士智能FUJICHINON商标)

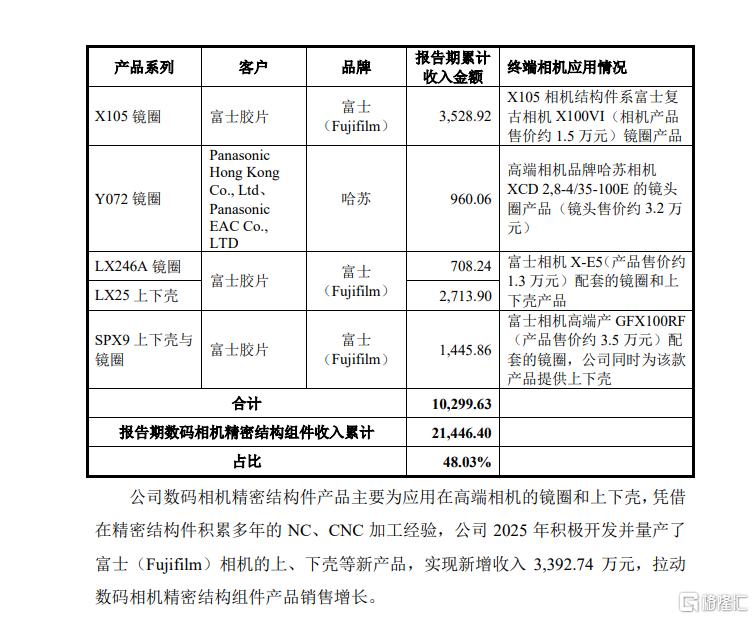

其次,相机行业处于下跌之后的平衡,公司相机业务提升明显,和同行业公司有一定差异。2024年起,子公司台山富广重新聚焦数码相机精密结构组件业务,数码相机精密结构组件的销售占比从2023年的44.98%提升至2025年的81.21%,产能利用率、人均产值逐年提升,而镜圈产品也在2024年起产品系列逐步集中,叠加高端高单价镜圈新产品开发,镜圈单价提升、单位成本下降。2025年公司开发量产了数码相机上、下壳产品,该产品定位高端,毛利率较高,2025年该产品收入占数码相机精密结构组件的比例达到29.10%。

02

会计差错更正不断,废料收入暴增

对上述“低研发、高毛利”的质疑并非空穴来风,富士智能在报告期全段会计差错更正,把财务报表整体打了一遍补丁,部分指标变动比例超过60%。

公司在2025年公布了对2022、2023、2024年前5月及2024年、2025年上半年等多个期间财报的前期会计差错更正,调整项目包括:应收账款、应付账款、其他应收/应付;成本费用分配;废料成本核算等。

特点有三:

- 覆盖时间长:几乎覆盖整个IPO报告期;

- 涉及科目多:多科目系统性调整;

- 集中在冲刺IPO前:在进入北交所问询阶段后一次性更正。

这也导致,交易所对富士智能的第一次问询,针对“业绩真实性”的提问就超过1800字。

调整颇多的,是公司利润表里突然冒出来一块:废料收入占比从1.18%增长到接近10%,该部分主要为边角料/废料销售收入。

富士智能承认,对废料成本核算方式曾进行差错更正,而后北交所对“废料率变化、废料价格公允性、是否账外收款”等进行了重点追问。

逻辑问题在于:边角废料,本质是主营业务的“副产物”,按常理应随产量略有波动,成为利润表里贡献度极高的“新兴”业务,合理性存疑;并且,废料收入占比跳升、同时对废料成本核算进行了集中更正。

如果废料销售大量采用现金交易、小客户、多频次模式,而成本又有较大的主观判断空间,市场质疑认为,这是舞弊高风险区。这块业务,是不是被当成了调节利润、平滑毛利的工具?

其次,对比公司新三板公开转让说明书与北交所招股书可以发现:

2023年前五大供应商采购合计,从原披露的约1.45亿元,调整为约1.47亿元;由此推算的年度采购总额,从约3.96亿元抬升到4.36亿元,差额近4000万元;但对应的“购买商品、接受劳务支付的现金”、应付账款、预付账款等关键科目金额分文不差。

这意味着,要么是披露口径/统计范围发生变化,但公司未做充分解释;要么重分类或勾稽关系不严谨。

无论哪种,对一个正在冲刺IPO、刚刚经历大规模会计差错更正的企业来说,都不算是加分项。

耐人寻味的是,会计差错频发的年份,富士智能4名独立董事全部离任:

- 独董王涛,2022年1月辞任;

- 业务独董王卓薇,2023年2月辞任;

- 财务独董龚静伟,2024年5月辞任;

- 业务独董陈翀,2024年5月辞任。

03

大客户“断臂求生”,募投产能还要翻倍

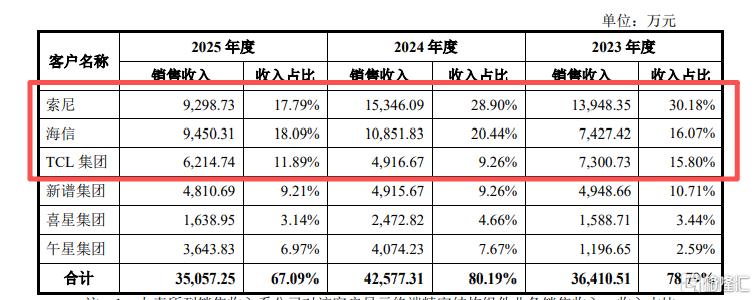

目前,富士智能客户结构正在经历剧烈变动,大客户变动频繁。例如,在索尼电视业务节节败退下,2025年公司对其收入腰斩,第一大客户换为海信:

2023年,对索尼销售约1.42亿元,占营收约16.5%;

2024年,对索尼销售约1.56亿元,占营收约16.0%;

2025年,对索尼销售约9472万元,占营收约7.96%,同比下滑近39%。

另一个大幅下滑的客户是科大讯飞。报告期内,富士智能向科大讯飞的销售收入分别为4072.97万元、1676.48万元和1628.63万元,3年累计下滑60%。

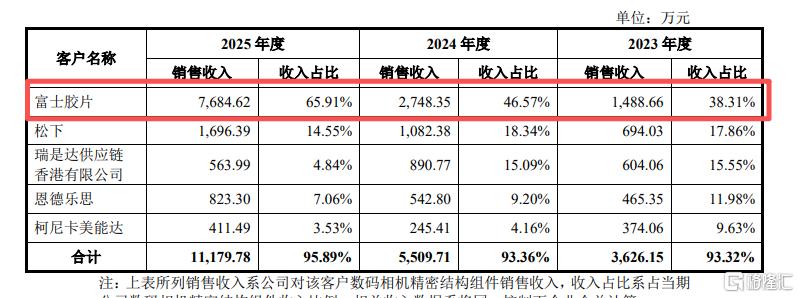

富士智能的底气之一,或源自富士对索尼在日本市场大有超越之势。2025年,富士胶片凭借拍立得等产品大涨、半导体CMP、医疗健康产能增长重回巅峰,创历史最高利润。

(2025年富士智能相机结构件产品主要用于哈苏和富士相机)

受此影响,富士智能对其销售额持续大增,2025年相机业务收入占比已经达到65.91%。

但需要看到的是,富士胶片仅是第三大客户,而TCL、海信等多个消费电子大客户的订单收缩同样明显:

公司产能也并未满产。招股书数据显示,消费电子CNC工序产能利用率在报告期内分别为75.65%、77.64%、83.02%;汽车冲压工序产能利用率分别为78.80%、94.12%、86.42%,两大核心工序产能利用率均未达到满产状态,部分年份甚至低于80%。

而本轮IPO,富士智能募投项目规划的新增产能规模颇为激进。以正负极极柱为例,2025年销量仅95.01万PCS,募投项目计划年产能8000万PCS,扩产倍数高达84倍;防爆阀、正负极连接片计划年产能分别为5亿PCS、2亿PCS,扩产倍数分别为1.12倍和1.07倍。

传统数码相机、电视等消费电子的全球出货量,已不再处于高景气区间,索尼等日系品牌自身也在转向软件、娱乐和内容生态。在电池结构件与汽车精密件领域,本来就有大批实力更强、研发积淀更深的竞争者,富士智能在这条赛道上更像一名补位者。

在客户订单剧烈摇摆、产能利用率尚不饱和的背景下,要继续讲好“高增速+高毛利”的故事,现实难度并不小。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。