财报前夕,股价再创新高!美光能否接住市场满格预期?

财报前夕预期拉满,AI存储龙头美光科技股价再度狂飙。

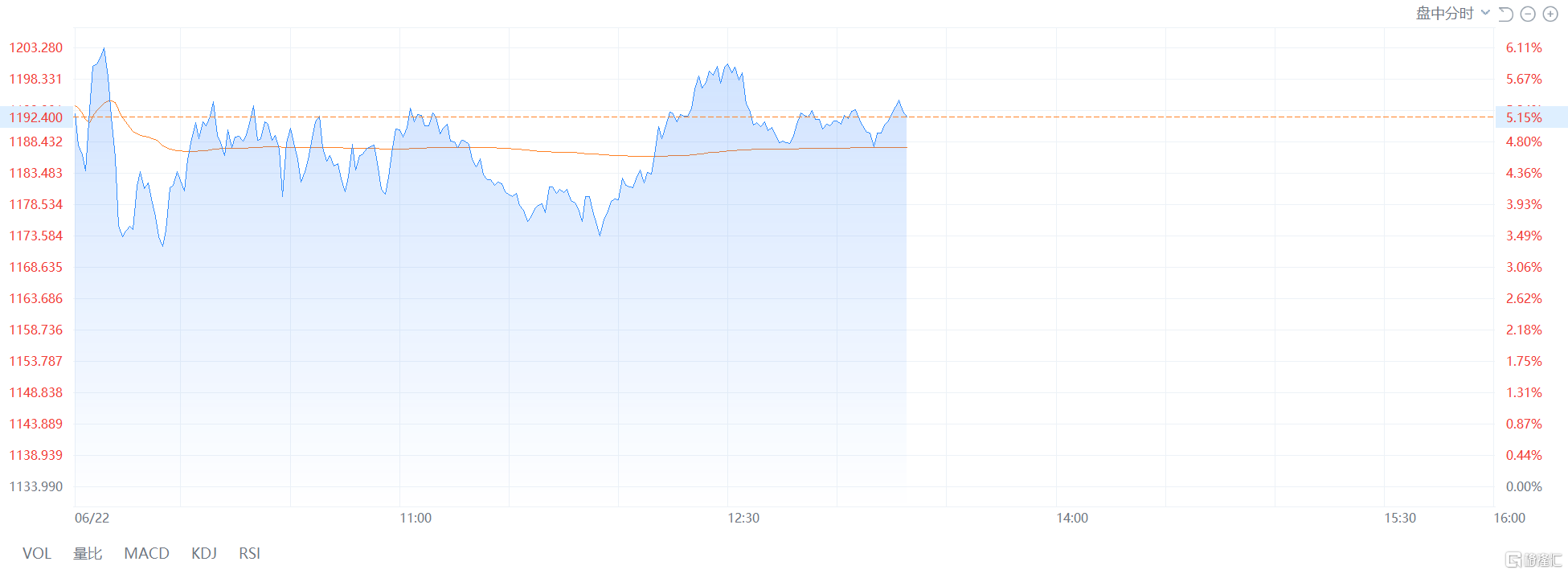

周一美股交易时段,该股高开高走,截至发稿,涨幅已超5%,报1192.4美元,总市值攀升至1.35万亿美元,再度刷新历史纪录高点。

飙升行情背后,市场对其即将落地的财报抱有强烈乐观预期。在AI算力需求激增导致存储芯片持续紧缺、行业扩张周期尚未见顶的背景下,这份财报的成色被视作决定芯片股短期走向的关键风向标。

更令市场瞩目的是,美光年内累计涨幅已逼近320%。

市场屏息以待

本周三(6月24日)美股盘后,美光科技将发布最新季度财报。

相比营收和利润,市场此次最为关注的“关键数字”是第三财季毛利率——普遍预期约为81%。若实际数据能达到或超过这一水平,意味着美光在存储芯片领域的定价溢价依然稳固;反之,任何低于预期的结果都可能触发大规模获利回吐。

对交易员而言,当前的关键变量在于:华尔街的预期已悄然抬升,甚至超出了美光管理层自己给出的指引。美光在3月预计,第三财季非GAAP每股收益为19.15美元±0.40美元(区间为18.75至19.55美元)。

但据MarketWatch援引晨星数据,FactSet的共识预期已高达20.57美元,不仅远超19.15美元的中值,也比美光给出的上限高出逾1美元。这意味着,市场早已消化了“超出预期”的前提,如今唯一的悬念是——美光究竟能超预期多少。

营收方面,美光预计第三财季营收为335亿美元±7.5亿美元,而据Kiplinger报道,市场普遍预期约为350亿美元,较管理层中值高出15亿美元,比其上限也高出7.5亿美元。换言之,投资者期待的已不是美光能否达标,而是能否超越自己设定的目标。

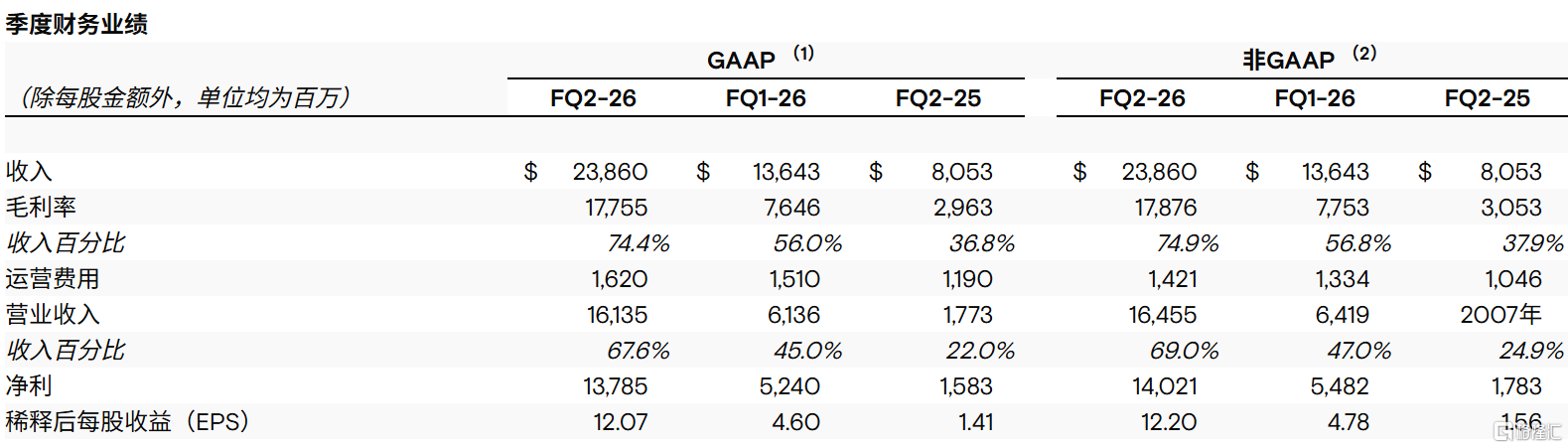

回看第二财季,美光的表现其实已相当强劲:营收238.6亿美元,GAAP净利润137.9亿美元,非GAAP每股收益12.20美元,调整后自由现金流达69亿美元,季末持有现金及可交易投资合计167亿美元。

首席执行官桑杰·梅赫罗特拉彼时将成绩归因于行业供应紧张,并直言“存储器已成为一项战略资产”。

“得益于强劲的市场需求、紧张的行业供应以及我们高效的执行力,美光在营收、毛利率、每股收益和自由现金流方面均创下新纪录。”他说。

多家投行上调目标价

在存储需求因AI热潮而持续攀升的背景下,市场交易员对美光的定位已发生转变——不再将它归类为传统的周期性芯片制造商,而是将其视为AI基建扩张中的直接赢家。

华尔街投行密集上调美光目标价。高盛在本月早些时候就已率先看好美光。分析师预计公司将交出亮眼的第三财季成绩单,并基于供应趋紧和内存需求激增的双重支撑,将12个月目标价从400美元大幅上调至900美元。而目前美光股价已远超这一预期,进一步印证了市场对AI存储芯片赛道的高度押注。

此后,多家投行相继调高预期。

伯恩斯坦将目标价从510美元上调至1300美元;

尼德汉姆从500美元上调至1550美元;

罗森布拉特证券从600美元翻倍至1200美元;

投行Stifel从550美元上调至1500美元;

德意志银行从1000美元上调至1500美元;

花旗从840美元上调至1200美元;

加拿大皇家银行从525美元大幅上调至1200美元。

韦德布什(Wedbush)分析师马特·布里森(Matt Bryson)维持“跑赢大盘”评级和1300美元目标价,表示没有理由改变此前的积极立场。他预计,AI需求在2027年前将保持稳定,未来18个月内出现供应过剩的可能性有限。

Cantor Fitzgerald分析师CJ Muse指出,记忆体市场正处于重要转折点,投资人必须重新评估这一传统景气循环产业是否已出现永久性结构改变。他预估DRAM与NAND市场将从今年起一路供不应求至2028年底,全球记忆体产业营收将于2027年达到1.21万亿美元(其中DRAM约8500亿美元,NAND约3600亿美元),2028年更可望逼近1.4万亿美元。基于这一乐观展望,该行将美光目标价上调至1500美元。

华尔街的唱多声浪之外,知名人士的公开站台更让美光的热度进一步升温。上周,“网红股神”Serenity在X平台发帖称美光科技看起来像是下一个英伟达;本月更早些时候,马斯克在摩根大通总部采访中也公开唱多,表示“真正的瓶颈在于芯片制造能力”,美光目前的产能远不及芯片实际需求。

US 美光科技

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。