新能源汽车会征收消费税吗

新能源汽车快速发展正在改变汽车消费税传统征税基础。现行汽车消费税以发动机排量为核心依据,在燃油车时代兼具节能导向与消费结构调节功能。通过梳理我国汽车消费税制度演变、燃油车税基变化及新能源汽车背景下的改革趋势发现,燃油车市场持续向中小排量集中,汽车消费税税基逐步集中于3%和5%税率区间,新能源汽车渗透率提升则导致传统税基持续收缩。我们认为未来汽车消费税改革可能由单一排量导向逐步转向价格、重量及资源占用等角度,以适应新能源汽车时代新的产业格局。

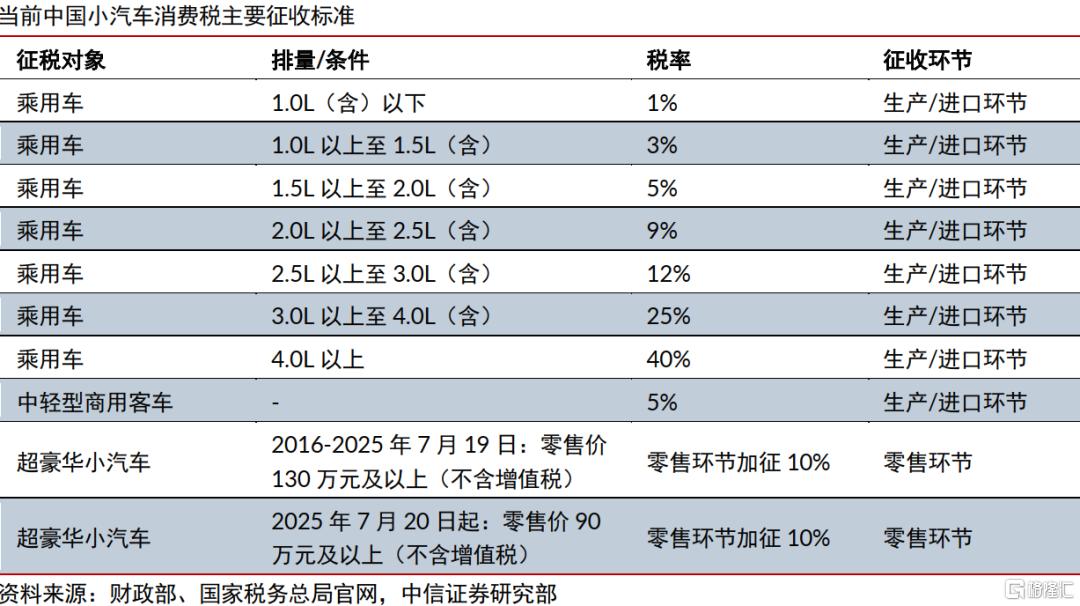

▍现行制度:排量税仍是汽车消费税核心框架。

我国汽车消费税采用生产和进口环节征收模式,长期以发动机排量作为主要计税依据。2008年税制改革后形成7档税率体系,通过降低小排量车型税率、提高大排量车型税率实现节能导向。近年来超豪华汽车消费税逐步引入价格调节机制,并将部分新能源车型纳入调节范围,汽车消费税正在由单一排量维度向多维度调节演进。

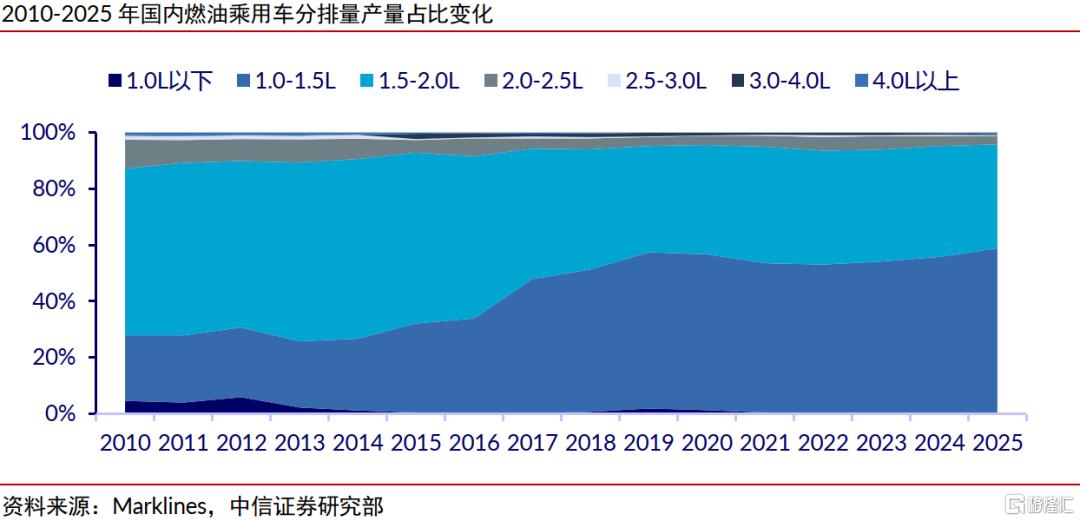

▍税基演变:主流燃油车市场决定消费税收入规模。

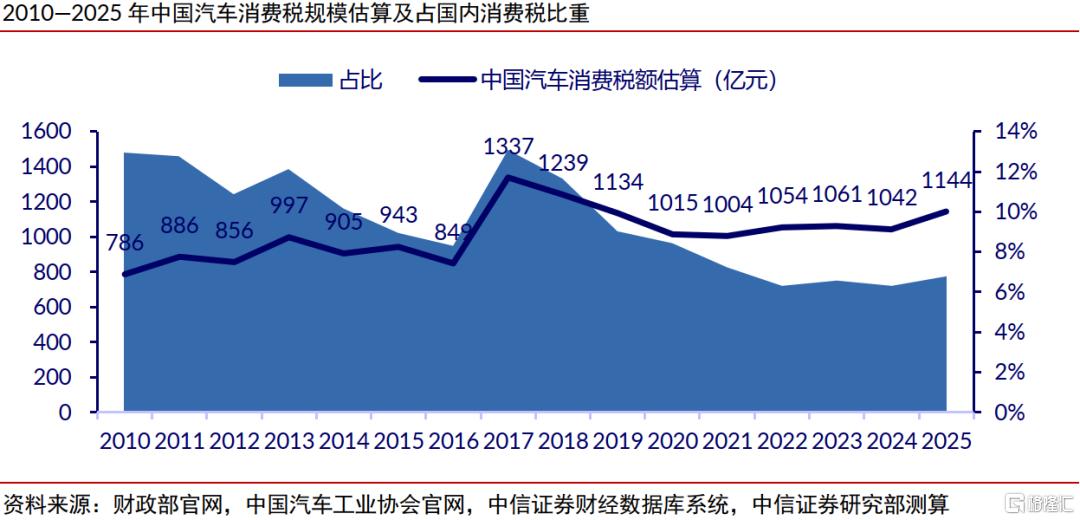

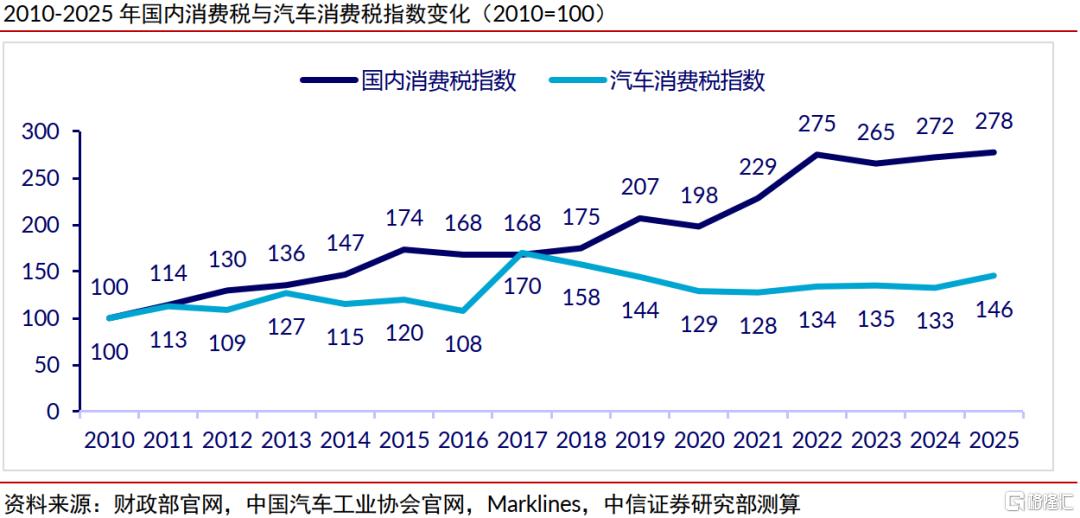

过去15年,中国燃油车排量结构持续向中小排量迁移。1.0L-2.0L车型已成为绝对主体,而2.0L以上高税率车型占比不断下降。从消费税角度看,绝大部分税基已集中于3%和5%税率区间。我们测算数据显示,汽车消费税收入总体维持千亿元规模,其变化更多受到燃油车整体市场规模影响,而非高排量车型占比变化影响。

▍改革展望:新能源汽车时代或推动税基重构。

新能源汽车正在持续替代传统燃油车市场,根据中汽协数据,新能源汽车销量已占据半壁江山,削弱以燃油车为基础的征税逻辑。由于整体征税规模下降,汽车消费税未来可能更多关注车辆重量、价格水平及资源占用程度等因素。超豪华汽车消费税门槛下调以及新能源车型纳入征税范围,已体现出价格调节功能强化趋势。从长期看,汽车消费税制度有望逐步形成适应新能源汽车发展的新型税基体系。

▍风险因素:

新能源汽车渗透率变化超预期的风险,燃油车市场需求波动的风险,汽车消费税制度改革方向存在不确定性的风险,统计数据口径差异影响测算结果的风险。

▍投资策略。

受国内消费税相关政策落地带来行业经营环境变化影响,出海已然成为国内相关制造企业对冲本土市场变量、打开成长天花板的核心必选项。在国内消费税调整带来本土盈利承压的环境下,海外市场有望成为国内龙头新能源企业平滑国内政策转变、兑现全球化增量的关键阵地,建议持续跟踪出海布局节奏靠前的龙头标的。

注:本文节选自中信证券研究部已于2026年6月14日发布的《汽车及零部件行业专题研究—新能源汽车会征收消费税吗》报告;分析师:尹欣驰 S1010519040002、 李子俊 S1010521080002。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。