无锡一家长城汽车供应商冲刺IPO!新能源产品收入不足5%,单价持续下滑

2026年6月11日,无锡威易发精密机械股份有限公司(简称“威易发”)正式迎来北交所上市委会议审核。

【摩斯IPO】研究认为,威易发报告期营收增长不错但增速明显放缓,2026年一季度营收和净利润同比增幅分别仅5%和1.83%。

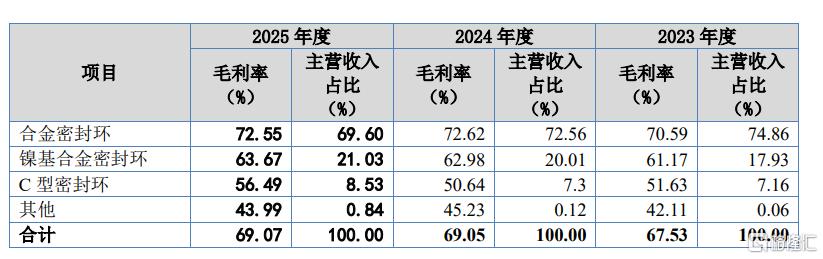

产品结构上,合金密封环仍是主力但占比下降,镍基合金密封环和C型密封环收入占比提升。公司综合毛利率从67.53%稳步升至69.07%,但主力产品单价持续走低,叠加汽车行业降价压力,高毛利率存在下滑风险。

客户集中度虽有回落,前五大客户销售占比仍超45%,且客户以传统燃油车和混动车为主,新能源转型压力较大。

供应商集中度逐年攀升,前五大采购占比达68.37%,且95%的特殊合金钢材依赖进口,可替代性低,存在境外供应风险。

公司测算全球涡轮增压器市场占有率约5%,业务体量和多元化程度不及行业龙头,在核电、石化等领域布局较少。

公司股权高度集中,三位共同实控人合计掌控99.28%的表决权。本次IPO拟募资1.72亿元,用于智造项目、研发中心及补充流动资金。监管在两轮问询中重点关注业绩增长的合理性与可持续性,以及高毛利率的真实性与成本结构,尤其针对新能源冲击、进口依赖、产品持续降价、客户依赖及在手订单下滑等风险进行了深度核查。

这家扎根江苏无锡的企业自2010年成立以来,深耕金属密封件赛道,专注金属密封环的研发、生产与销售,产品主要配套应用于涡轮增压器领域,主营品类包括合金密封环、镍基合金密封环、C型密封环等。

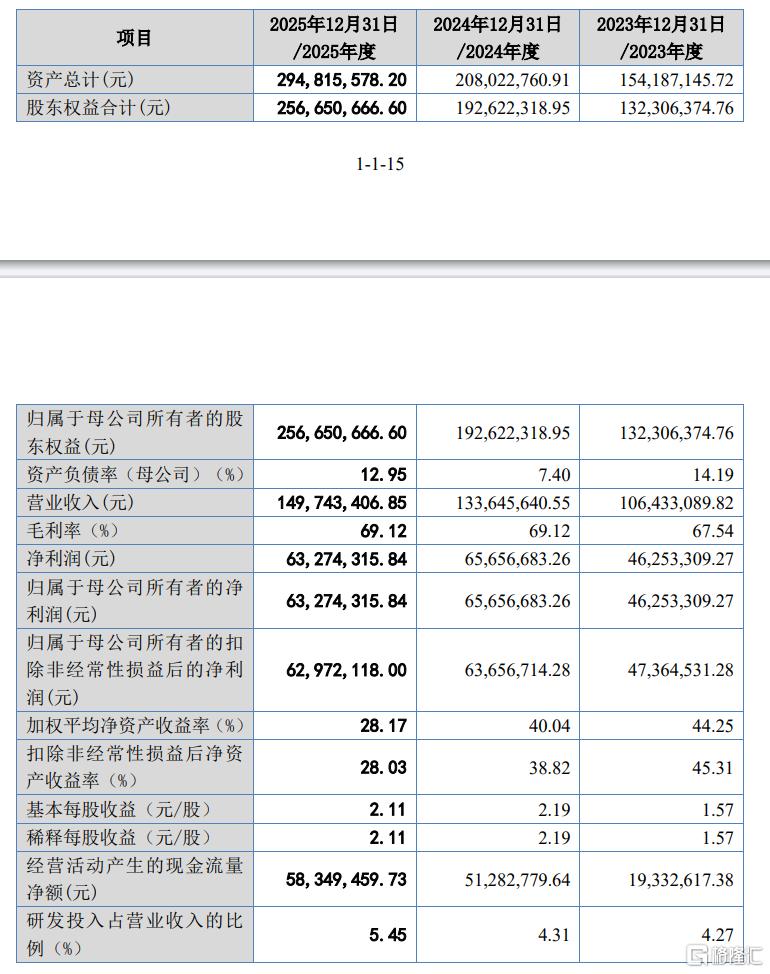

2023年至2025年,威易发营业收入分别达到1.06亿元、1.34亿元、1.5亿元,净利润依次为4625.33万元、6565.67万元、6327.43万元,业绩增长还不错,但增速在放缓。公司2026年一季度营收同比增长仅5%,归母净利润增长1.83%,增速进一步放缓。

在产品布局上,威易发产品结构持续优化,营收结构不断趋向多元化。合金密封环作为核心产品,三年收入分别为7965.02万元、9676.05万元、1.04亿元,营收规模持续增长,营收占比从74.86%回落至69.60%,依旧是企业最主要的收入来源。

镍基合金密封环与C型密封环实现收入、营收占比双增长。其中镍基合金密封环收入从1907.86万元增长至3144.48万元,占比由17.93%提升至21.03%。C型密封环收入从761.37万元增至1275.57万元,占比从7.16%升至8.53%。

其他品类产品收入同样实现跨越式增长,从2023年的6.12万元增长至2025年的125.96万元,营收占比从0.06%提升至0.84%,产品矩阵丰富度持续提升。

盈利表现方面,威易发综合毛利率从2023年的67.53%稳步提升至2025年的69.07%,整体盈利水平持续向好。

分品类来看,各产品毛利率均实现不同程度优化。核心的合金密封环毛利率常年站稳70%以上,从70.59%升至72.55%,是威易发盈利的核心支柱。

但公司产品降价与毛利率下滑风险同样不容忽视。报告期内威易发主力产品售价持续走低,合金密封环单价从1.82元/片降至1.66元/片,镍基合金密封环单价由8.07元/片降至7.53元/片,C型密封环单价从11.20元/片跌至8.92元/片。

受汽车行业常态化降价规则影响,产品价格下行压力长期存在。叠加市场竞争加剧、人力及设备投入增加等因素,威易发当前高位的毛利率存在下滑风险。

客户方面,报告期内威易发客户集中度逐步回落,前五大客户销售占比依次为52.06%、51.93%、45.40%,但整体仍处于较高水平。

但值得注意的是,公司客户以传统燃油车和混动车为主,新能源转型是否顺利将是制约威易发收入天花板的重要因素。

供应商方面,供应商端则呈现集中度逐年上升的特点,供应链集中风险有所加剧。2023至2025年,威易发前五大供应商采购总金额分别为2130.59万元、1493.43万元、4763.49万元,占当期采购总额比例分别为57.27%、61.59%、68.37%。

公司采购的特殊合金钢材,95%依赖进口。威易发在问询回复中也坦言,进口原材料的可替代性较低,目前国内尚无完全满足公司技术指标要求的替代供应商。

威易发结合盖瑞特年度报告、IHS、KGP、PSR等多家机构数据,依托全球涡轮增压器110亿美元的市场规模测算,2024年威易发市场占有率约为5%。

对标宝骅股份、密封科技、中密控股等同行企业。威易发目前以国内市场为核心,业务体量、行业影响力不及行业龙头;业务高度集中于涡轮增压器领域,在核电、石化等密封件主流应用场景布局偏少,业务多元化发展仍有较大空间。

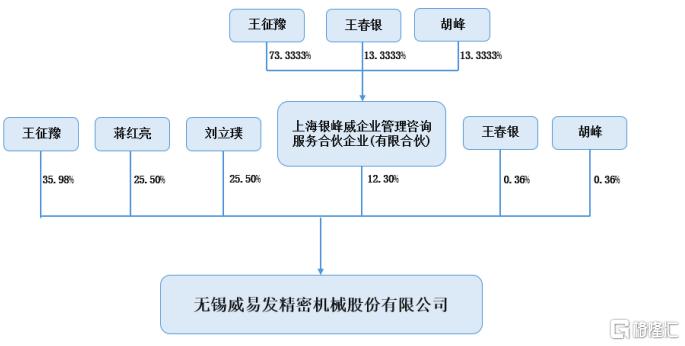

股权架构方面,威易发股权高度集中,实控体系稳定。截至招股说明书签署日,王征豫直接持有威易发35.98%股份,为控股股东。同时其凭借上海银峰威执行事务合伙人的身份,额外控制威易发12.30%的股份表决权。

蒋红亮、刘立璞二人分别直接持股25.50%。王征豫、蒋红亮、刘立璞三人合计直接及间接掌控威易发99.28%的股份表决权,且签署了《一致行动协议》。超出99%的表决权结构,在A股IPO企业中很少见,容易存在控股股东治理风险。

三人作为威易发发起人,分别担任董事长、董事兼总经理、董事等核心职务,深度主导公司经营决策,是威易发共同实际控制人。

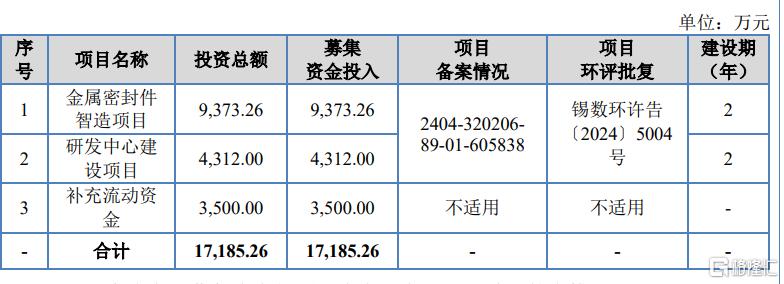

本次IPO威易发计划募集资金总额1.72亿元,其中金属密封件智造项目投资额9373.26万元,研发中心建设项目投资额4312万元。

剩余3500万元募集资金将用于补充流动资金。整体募资规划兼顾产能扩张、技术研发与日常运营,核心项目手续完备,落地基础扎实。

随着行业环境变化与上市审核推进,威易发也面临多项潜在经营风险。首先是新能源汽车带来的市场冲击风险。威易发产品主要配套传统燃油车涡轮增压器,按照《新能源汽车产业发展规划(2021-2035年)》,未来纯电动车市场份额将持续提升,不断挤压传统燃油车生存空间。

若威易发无法及时开拓新能源汽车配套业务、拓展新应用领域,主业市场份额与盈利水平或将承压。

其次是境外原材料供应风险。威易发主要原材料采购依托南京桑阿洛金属制品、永井金属制品(上海)、卡彭特(上海)等企业,其上游终端厂商多为境外企业。

2023至2025年,威易发境外原材料采购占比分别达到78.97%、68.34%、75.61%,2024年起原材料更是主要来自日本厂商。倘若海外供应商所在地出台出口限制政策,威易发正常生产经营将受到直接影响。

监管机构针对威易发情况开展了两轮问询,核心围绕两大方向进行深度核查。第一大方向为业绩增长的合理性与可持续性。

首轮问询结合报告期营收、扣非净利润增长、外销收入提升、客户集中度下降等情况,要求威易发拆分各类密封产品销售构成、应用领域及变动趋势,结合行业格局、自身竞争力、客户采购及重大合同执行情况解读收入增长逻辑,并对比同行业找出发展差异。

监管同时核查外销收入的真实性与增长原因,完整披露前十大客户基本情况、合作资质与稳定性,解释头部客户收入增长缘由。结合产品主要适配传统内燃机的属性,分析终端车型销售、新能源汽车普及带来的经营风险,结合客户拓展、在手订单情况判断业绩能否持续。

第二轮问询在此基础上进一步深挖,结合新客户拓展、海内外市场需求、技术与竞争优势,再次论证业绩和客户合作的稳定性。

监管专项核查混动车型收入贡献以及新能源赛道对威易发长期发展的影响,分析在手订单下滑的原因并评估经营风险,重点核验威易发对盖瑞特及其指定采购商的业务依赖度与合作前景,核查后市场终端销售情况,并要求补充下一报告期业绩预告。

第二大核查方向是高毛利率及成本结构的合理性与可持续性。首轮问询关注到威易发毛利率显著高于国内同行、不同产品毛利与单价差距较大的问题。

监管要求威易发结合定价策略、行业竞争、技术工艺、客户结构解释高毛利成因,横向对比同业数据,依托原材料价格、生产周转情况分析成本变动逻辑,区分内外销、不同销售模式解读毛利差异。

此外,监管全面核查成本归集、结转、分摊流程,分析威易发材料占比低、人工占比高的成本结构成因,核验人工、制造费用核算是否规范,排查虚增利润的可能性,并评估原材料涨价引发的毛利下行风险。

第二轮问询进一步对标CROSS、马勒等海外同行,对比各方定价、成本与毛利水平排查异常,核查员工薪酬与行业、当地标准的匹配度。

结合产品持续降价、行业定价规则以及威易发议价能力,监管研判产品价格继续下行的概率,评估威易发现有高毛利水平能否维持、是否存在毛利率大幅下滑的可能。

整体来看,威易发在金属密封件细分赛道具备较强的竞争力,经营业绩稳健。但公司同时受行业变革、上下游集中、供应链外部依赖、产品降价等因素制约,未来发展挑战重重。

此次北交所上会结果,以及威易发后续能否突破发展瓶颈、化解各类风险,也将成为资本市场持续关注的焦点。

来源/摩斯IPO(MorseIPO)

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。