AI浪潮下的“卖铲者”价值重估与核心标的投资机会

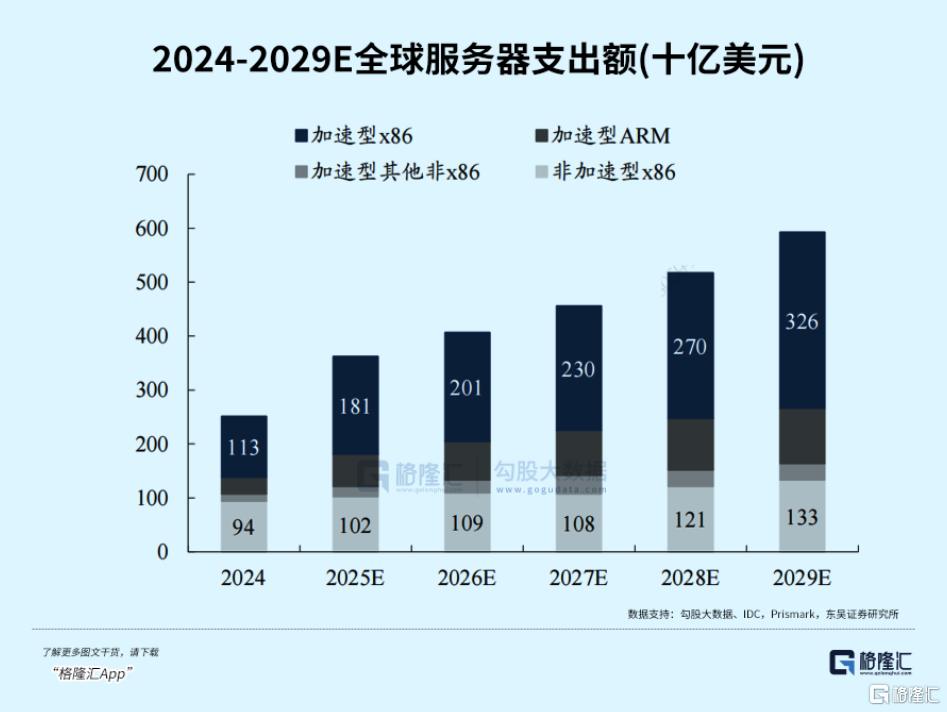

AI算力基建浪潮下,全球云厂商砸钱扩算力已成刚性事实,硅基通胀背景下,AI服务器、高速光模块、先进芯片、AIDC投产节奏明确,AI设备先行成为全产业链确定性最强主线之一。

过去设备股常年跟着消费电子、新能源、传统制造业等产业周期上蹿下跳,现在AI带来长周期算力建设,彻底打破周期束缚,从周期股转向科技成长股,这批低调的上游“卖铲者”,正在迎来史诗级价值重估。

下面我会重点结合半导体、PCB、光模块、MLCC四大高景气赛道,为大家拆解相关细分逻辑+20余家核心标的基本面、AI落地进度与投资逻辑。

01、逻辑巨变:AI卖铲人,设备股摆脱周期束缚

过往市场看待设备企业,普遍归为强周期品种。业务深度绑定消费电子、传统制造产业,业绩跟随宏观冷暖起伏,3-4年一轮牛熊;但AI算力是全球+国内双战略基建,算力需求约每3、4个月翻倍,800G/1.6T光模块、HBM、高阶PCB、高端ML全线放量,设备采购前置落地。

1.需求质变:算力扩产不依赖消费复苏,云巨头每年千亿级资本开支锁定设备长期订单;

2.国产替代提速:半导体前道关键设备、高端光耦设备外资垄断,国内厂商加速晶圆厂认证,从送样迈入批量供货;

3.产品溢价:先进封装、硅光、CPO新技术迭代,单台高端设备价格较传统机型大幅抬升,行业毛利率稳步上行。

02、四大核心赛道:精准锁定AI上游硬核机会

AI基建升级是全产业链上游设备的系统性革新,当前市场确定性、增量空间最突出的核心赛道共四条,是AI“卖铲人”行情的核心支撑。

1、半导体设备:AI算力核心基石

高端芯片是AI算力落地的根基,芯片性能迭代与产能扩张完全依托半导体设备。当前摩尔定律逼近物理极限,行业重心从制程微缩转向先进封装,2.5D/3D封装、CoWoS、HBM等技术普及,开辟全新设备增量市场。前道刻蚀、薄膜沉积等设备支撑先进制程迭代,后道封装检测设备需求爆发。目前国内先进半导体设备国产化率不足25%,替代空间广阔。国内头部厂商已实现技术突破,切入头部晶圆厂与算力芯片供应链,订单排期至2027年,业绩确定性极强,是本轮AI设备行情绝对主线。

2、光模块设备:光互联核心刚需

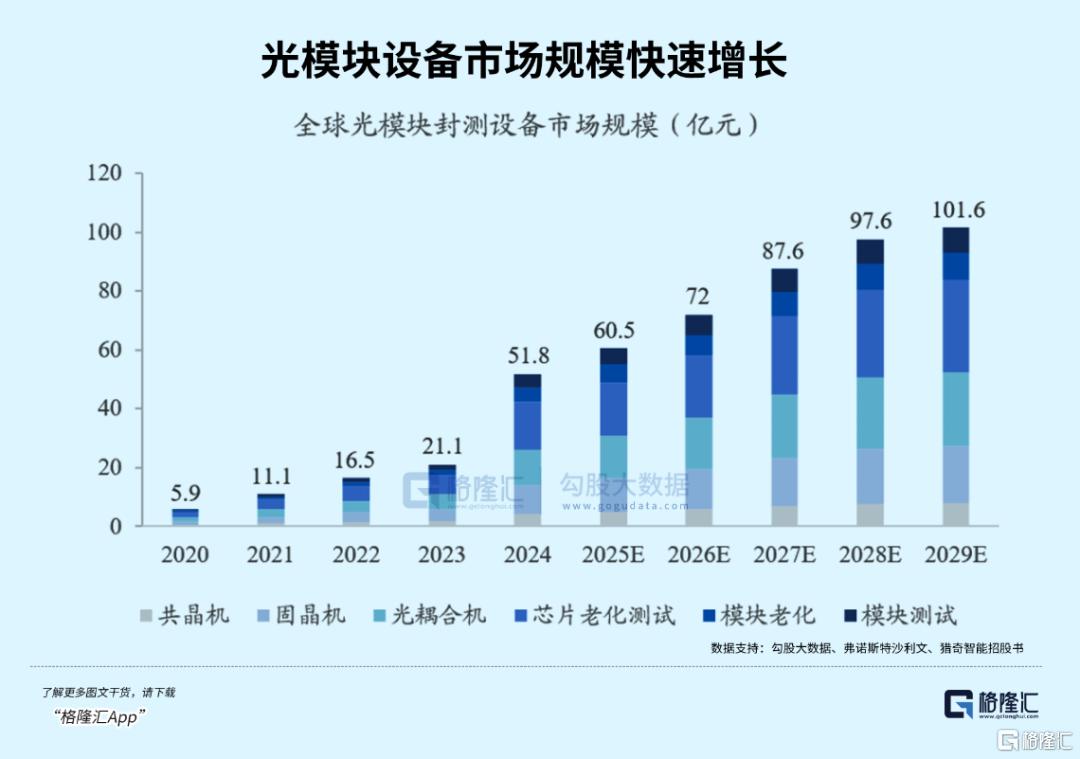

光模块是AI服务器互联互通的关键,800G规模化落地、1.6T加速量产、CPO技术迭代,持续带动设备革新。光模块产线核心分为固晶贴片、光学耦合、整机装配、性能测试四大环节,合计占据85%产线投资额,其中光学耦合设备价值占比达40%,是赛道含金量最高、增量最确定的细分领域。

3、PCB/载板设备:高速互联关键支撑

AI服务器搭载海量GPU集群,对PCB、封装载板要求大幅升级,从传统服务器8-16层板材,升级为20-30层高密度、超低损耗、高散热精密板材。行业迭代倒逼激光钻孔、精密检测、高精度成型等设备全面升级。传统消费电子设备厂商顺势转型,切入AI算力硬件供应链,业务增量持续释放,是被低估的优质细分赛道。

4、MLCC设备:算力硬件增量黑马

工业大米MLCC作为基础电子元件,AI服务器用量较普通服务器提升近10倍,叠加汽车电子需求,高端产能持续紧缺。产品向微型化、高容化、高可靠性升级,倒逼流延、烧结、测试分选设备迭代升级。此前高端设备长期被海外垄断,目前国内厂商加速技术突破与进口替代,伴随下游扩产潮,设备订单持续放量,成长潜力突出。

03、各赛道方向代表公司基本面和投资逻辑梳理

(风险提示:仅做行业梳理学习,不构成任何投资建议)

(一)半导体前道三巨头(中微、拓荆、华海清科)

1.中微公司

国内刻蚀绝对龙头,全球少数可量产5nm级别ICP/CCP刻蚀设备,2025年营收123.85亿元,在手订单超450亿,先进制程订单占比70%,深度绑定中芯、长鑫。

AI切入:GAA、3DNAND高深宽比刻蚀设备批量供货AI算力芯片产线,收购众硅布局CMP,切入HBM配套抛光设备供应链。

投资逻辑:刻蚀是芯片第一大设备(占晶圆投资20%+),AI先进制程+存储扩产双驱动,国产替代空间宽阔,平台化打开第二成长曲线。

2.拓荆科技

基本面:国内PECVD薄膜设备唯一龙头,国产PECVD市占率超80%,2026Q1净利润同比大增488%,产品导入长鑫DDR5、国内AI存储大厂产线。

AI切入:ALD超薄薄膜设备用于HBM、Chiplet先进制程,适配AI存储与算力芯片工艺,随国产HBM产能释放逐步放量。

投资逻辑:薄膜设备国产化率不足25%,AI先进存储扩产刚需,业绩高增确定性强。

3.华海清科

基本面:国产CMP抛光设备龙头,国内CMP市占率90%,产品覆盖8/12英寸全品类,延伸清洗、划切设备,2025年业绩稳步抬升。

AI切入:CMP设备批量用于CoWoS、HBM封装晶圆平坦化,配套国内AI芯片封测工厂扩产。

投资逻辑:CMP是先进制程、先进封装刚需,从单一CMP向平台设备拓展,受益国产算力晶圆扩产。

(二)激光&PCB设备(大族激光、大族数控、锐科、鼎泰高科)

4.大族激光

基本面:全品类激光平台,激光器+整机协同,毛利率常年30%+。

AI切入:子公司深耕AI高阶PCB,本部布局玻璃TGV、光模块激光加工。

投资逻辑:PCB+先进封装+光模块三重景气共振。

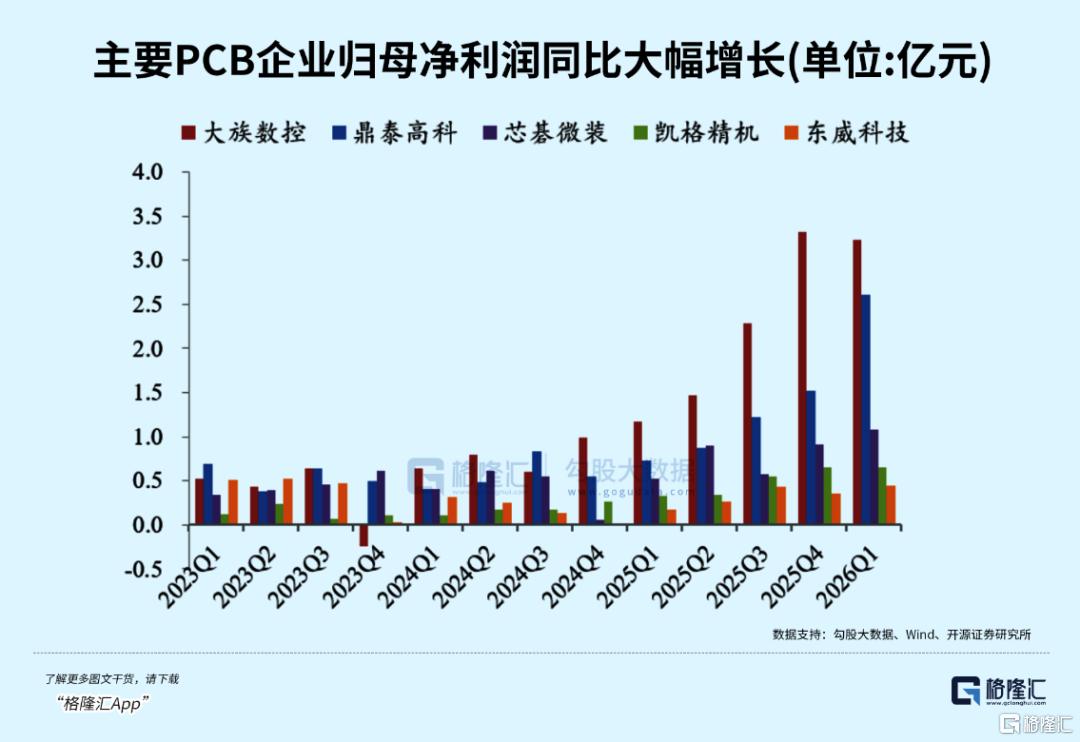

5.大族数控

基本面:PCB钻孔/检测国内龙头,2025钻孔、检测收入同比+72%、81%。

AI切入:20-30层AI服务器高多层钻机批量落地头部PCB厂。

投资逻辑:算力PCB扩产直接受益,产品单价抬升。

6.锐科激光:工业光纤激光器龙头,超快激光供货PCB、光模块设备厂商;

7.鼎泰高科:金刚石钻针龙头,PCD钻切入AI高端M9板材耗材;

(三)光模块&MlCC设备(凯格、博杰、快克、科瑞、博众、新益昌、荣旗)

8.科瑞技术(综合类):光耦合设备,1.6T工装定点头部光企;

9.博杰股份:AI服务器+光模块双测试设备,客户含英伟达、亚马逊;

10.快克智能:AOI+TCB键合,HBM键合设备送样封测厂;

11.凯格精机:锡膏/光模块组装设备,800G整线批量供货中际旭创;

12.博众精工:收购耦合龙头,共晶贴片机切入硅光;

13.新益昌(叠加PCB、SIC等):固晶机龙头,光芯片+HBM固晶设备迭代;

14.荣旗科技:卡位国产MLCC等静压设备,全年相关订单大幅增长;

(四)测试仪器(联讯、华盛昌、杰普特)

15.联讯仪器:国产光测试龙头,1.6T全套示波器/误码仪量产;

16.华盛昌:中低端光电检测仪表,配套中小光厂;

17.杰普特:激光光源+光检测,光模块耦合器件供货。

(五)专用设备(日联、合锻、天承、先导智能)

18.日联科技:X-Ray无损检测,PCB/光模块缺陷检测;

19.合锻智能:传统成形设备,仅散热压装技术储备,无落地订单,偏题材;

20.天承科技:PCB湿制程电镀设备,高阶载板配套;

21.先导智能:锂电龙头跨界MLCC烧结设备,切入高端MLCC国产产。

风险提示:

1.海外云厂商下调资本开支,半导体、PCB、光模块、mlcc等扩产不及预期;

2.CPO/硅光技术突变,传统设备价值缩水;

3.国产设备客户验证延期,订单落地放缓;

4.原有主业拖累,AI赛道涌入新玩家,行业价格内卷、毛利率下滑。

如果,你对产业投资感到困惑;

如果,你对如何找到产业龙头和潜力公司感到迷茫;

如果,你对板块波动感到无所适从;

如果,想要获得更多赛道核心个股的更及时投资机会提示;

那么,请扫码加入我们,获取更详细的产业链分析和投资策略,跟随格隆汇研究院一起,在AI的浪潮中把握机会,分享科技产业革命的红利吧!

注:投资有风险,决策需谨慎,以上分析仅为行业研究和市场策略参考,不构成具体投资建议。

免责声明:本文版权属于北京格隆汇投资顾问有限公司投研团队(曾润:A0160623020001)整理,本报告基于独立、客观、公正和审慎的原则制作,信息均来源于公开资料并予以合法合理适当的采集摘要与编辑。

股市有风险,入市需谨慎。本文中的任何投资建议均不作为您投资买卖的依据,您须独立作出投资决策,风险自担。任何单位或个人未经本公司许可,擅自发布、复制、传播或网络发表、转载等均视为侵权,本公司将依法追究侵权责任。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。