原油价格飙升!如何牵动全球资产?

受中东局势持续升级影响,霍尔木兹海峡航运陷入停滞,叠加伊拉克油田产量大幅下降、沙特及阿联酋等海湾国家暂停增产,全球能源供需失衡加剧,国际原油价格强势攀升。其中,纽约轻质原油期货单周涨幅创下1983年以来新高,布伦特原油逼近120美元/桶关口,引发全球市场广泛关注。

值得注意的是,本轮原油价格飙升并非仅由原油供需失衡单一因素驱动,与另一种核心能源——天然气的市场波动形成联动效应,共同推动能源价格整体走高。

一、核心能源品种基础区别(原油+天然气)

(一)两种核心原油及对应期货名称

国际市场最具代表性的两种原油为布伦特原油(Brent Crude)和美国西德克萨斯中质原油(WTI Crude),二者对应核心期货合约及核心特征如下:

1.布伦特原油:产自北大西洋北海布伦特地区,属于轻质低硫原油,品质优良,全球超70%的实货原油交易直接或间接以其为定价基准,对应期货合约为伦敦洲际交易所(ICE)的布伦特原油期货。

2.西德克萨斯中质原油(WTI):产自美国德克萨斯州,同样为轻质低硫原油,品质与布伦特原油接近,主要影响美洲原油市场定价,对应期货合约为纽约商品交易所(NYMEX)的WTI原油期货。

二者核心差异在于产地与定价覆盖范围:布伦特原油定价辐射全球,WTI则侧重美洲市场。本轮油价上涨过程中,二者走势联动,其中布伦特原油因更贴近中东供应端,涨幅略高于WTI。

(二)两种核心天然气及区别

天然气核心分为管道天然气和液化天然气(LNG),二者本质为同一种物质,仅在形态、运输方式上存在差异,核心区别如下:

1.管道天然气:呈气态形态,通过陆上或海底管道直接运输,运输成本低、稳定性强,但受地理条件限制,仅能在相邻国家或地区互通(如欧洲通过管道进口俄罗斯、北非天然气),适配长期稳定供应场景。

2.液化天然气:将气态天然气冷却至-162℃液化而成,体积仅为气态的1/625,可通过专用液化天然气运输船跨洋运输,不受地理限制,能实现全球流通,但液化、运输成本高于管道天然气,更适合跨区域、远距离供应。

本轮能源市场波动中,两种天然气走势联动密切,LNG受霍尔木兹海峡航运中断影响,运输受阻,市场天然气供应缺口扩大,间接推动管道天然气价格大幅上升,能源供应紧张的情绪进一步传导至原油市场,放大油价上涨幅度。

综上,本轮油价上涨是全球能源供应格局重构、地缘冲突发酵,叠加天然气与石油市场联动效应共同作用的结果,其影响已渗透至各国经济及全球各类风险资产,引发连锁反应。

一、本轮原油涨价核心原因

核心逻辑:供给端收缩是主导因素,资金炒作与政策失效进一步放大涨幅,天然气市场波动形成联动效应。

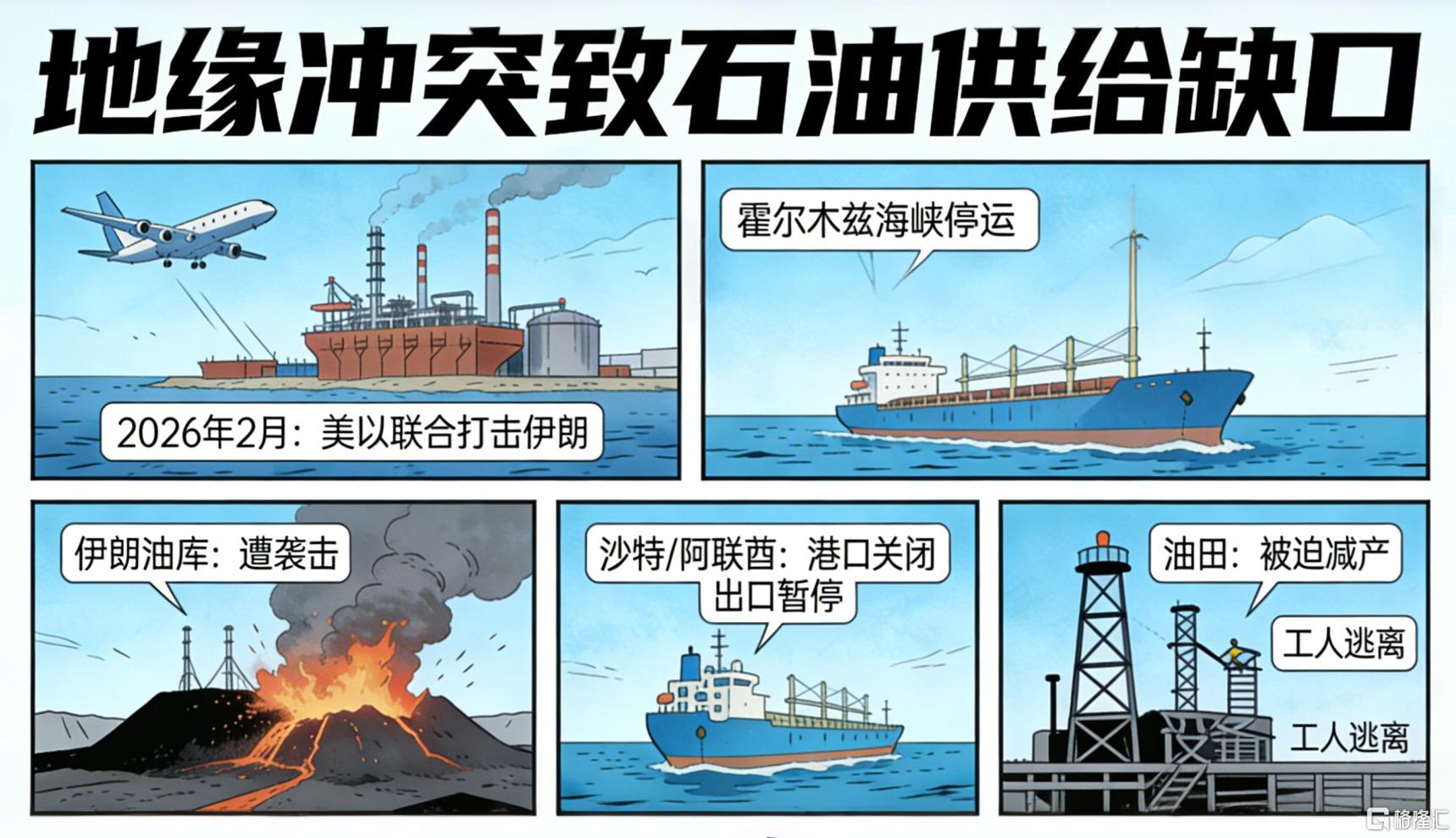

1.地缘冲突致石油供给刚性缺口:2026年2月美以联合打击伊朗后,中东能源供应彻底陷入紊乱。霍尔木兹海峡作为全球约20%原油流通的唯一通道,日均通行约2000万桶原油,受冲突影响,保险机构撤保、航运巨头暂停通行,航运陷入停滞,大量原油运输受阻,形成刚性供给缺口。同时,伊朗油库遭袭击,伊拉克南部油田产量大幅下降,沙特、阿联酋等海湾国家暂停增产,进一步加剧供给紧张局面。

2.天然气与石油联动推涨:2026年全球LNG供应虽呈增长态势,但中东冲突导致区域天然气运输受阻,欧洲气价大幅飙升,截至3月3日上午,4月份交割的荷兰TTF天然气期货价格飙升约30%,同月交割的英国天然气期货价格也大幅上涨约33%。为缓解能源供应压力,部分欧洲国家转向石油替代发电,间接增加原油需求,形成“气价涨→油价补涨”的联动格局,让本就紧张的原油市场雪上加霜。

3.资金炒作与政策失效放大涨幅:全球杠杆资金涌入大宗商品市场,CTA基金、散户通过ETF加速布局原油,形成“价格上涨→资金流入”的正反馈循环。而美国推出的俄油采购豁免、200亿美元再保险计划均告失效,无法填补供给缺口,反而强化市场看涨预期,推动油价持续上行。

二、受本轮油价上涨影响最大的国家

油价上涨对各国的影响呈现鲜明分化:能源进口国面临较大压力,能源出口国则直接受益。

1.最承压国家(能源进口型):①欧洲多国(欧盟、德国、法国):欧盟58%的能源依赖化石燃料进口,此前因乌克兰危机已减少对俄气的依赖,如今中东原油供应受阻叠加气价上涨,再度陷入能源危机,工业成本飙升,通胀压力持续加剧;②日本、韩国:两国几乎无本土油气资源,原油、LNG完全依赖进口,油价上涨直接推高国内通胀,挤压居民消费空间与企业利润;③印度:作为全球主要原油进口大国,油价上涨导致贸易逆差扩大,本币贬值压力加剧,同时进一步抬升国内通胀水平。

2.最受益国家(能源出口型):①沙特、阿联酋等海湾产油国:油价上涨直接提升能源出口收入,有效弥补此前减产带来的损失;②俄罗斯:虽仍受国际制裁,但美国对印俄油采购的豁免,叠加油价上涨,使其能源出口收益稳步增加;③美国:作为原油、LNG双重出口大国,油价上行直接带动国内能源企业盈利增长。

三、对全球风险资产走向的影响

油价上涨本质上是一场“通胀冲击”,不同类型资产受影响的逻辑存在差异,核心围绕避险情绪与盈利预期的博弈展开。

1.黄金(避险资产):持续受益于双重逻辑支撑。一方面,油价上涨推高全球通胀,黄金作为抗通胀核心资产吸引力提升;另一方面,中东地缘冲突加剧市场避险情绪,资金持续涌入黄金市场。国际现货黄金价格稳步走高,2026年黄金已突破5000美元/盎司,机构预测有望触及6000美元,成为资金避险保值的首选。

2.美股:呈现明显分化走势。能源板块(油气开采、油服等)直接受益于油价上涨,股价表现强势;而航空、物流、下游化工等高耗能板块则因成本飙升挤压利润,表现承压。整体来看,油价上涨加剧了市场对美联储降息预期的分歧,美股难以出现单边行情,大概率维持“板块分化、震荡整理”的格局。

3.港股:表现弱于美股,同样呈现结构分化。港股中的能源股受益于油价上涨,表现相对坚挺;但航空、地产等板块受通胀压力与经济复苏乏力影响,表现疲软。叠加港股本身流动性不足的问题,整体呈现震荡偏弱态势,缺乏持续上涨动力。

4.A股:结构性机会凸显。整体虽受外围市场情绪传导影响,但核心依托国内政策托底,呈现“弱震荡、强结构”的走势。与美股逻辑类似,能源、化工板块直接受益于油价上涨,消费、航空等高耗能板块则面临压力,但波动幅度相对温和。

5.日韩股市:以承压为主。日韩均为典型的能源进口国,油价上涨推高国内通胀水平,压制企业盈利与居民消费意愿,股市整体表现承压,仅能源相关板块存在阶段性机会,整体表现弱于能源出口国股市。

四、对A股石油化工能源股的具体影响

A股石油化工能源板块整体呈现“上游受益、下游分化”的格局,核心逻辑是油价上涨带来的盈利提升,不同细分板块表现差异显著。

1.核心受益板块(确定性最强):①上游油气开采:直接受益于油价上涨,销售收入与利润空间大幅提升,毛利率扩大。以“三桶油”为代表,中曼石油、新潮能源等民营油气企业业绩弹性同样显著,其中中国海油业务与国际油价绑定最为紧密,成本优势突出;②油服与设备:油价上涨推动油气企业增加勘探开发资本开支,中海油服、杰瑞股份等龙头企业订单量稳步增加,业绩有望持续释放;③煤化工:高油价背景下,煤炭制烯烃、甲醇等产品的成本优势凸显,华鲁恒升、宝丰能源等行业龙头直接受益。

2.分化板块(需谨慎布局):①炼化一体化企业:以中国石化为代表的企业炼油业务占比较高,原油采购成本随油价上涨同步增加,但国内成品油售价受定价机制限制,利润空间可能被挤压,存在“炼油亏损”的潜在风险;②下游化工:甲醇、溴素等部分产品因中东供应受阻,价格上涨可有效传导成本压力,多数传统下游化工企业因成本抬升,盈利能力面临承压。

3.利空板块:航空、物流、传统燃油汽车等高耗能行业,原油成本在其运营成本中占比极高,油价上涨直接推高运营成本、挤压利润空间,进而间接拖累相关产业链股票表现。

综上,本轮原油价格上涨是以地缘冲突为主导、多因素协同叠加的结果,对全球经济及各类风险资产形成差异化影响。对于A股市场而言,石油化工能源股的结构性机会明确,上游油气开采、油服、煤化工是核心布局方向,同时需警惕下游板块的成本压力风险。

SZ 石化ETF华夏 SH 中国石油 SH 中海油服

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。