5月经济数据解读:消费火爆创新高,投资疲软拖后腿

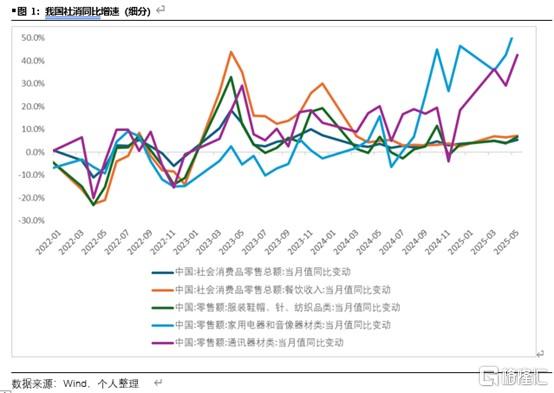

我国5月社零同比增长6.4%,较4月的5.1%有所增长,为2024年新高。造成这样的局面主要由于政策刺激(“以旧换新”导致家电、通讯器材销售增长)、促销活动(电商平台提前启动618购物节)、以及结构性亮点,比如金银珠宝、体育娱乐等升级类消费增速超20%。此外城镇社零增速(6.5%)要高于农村(5.4%),反映城市消费活力恢复更快。

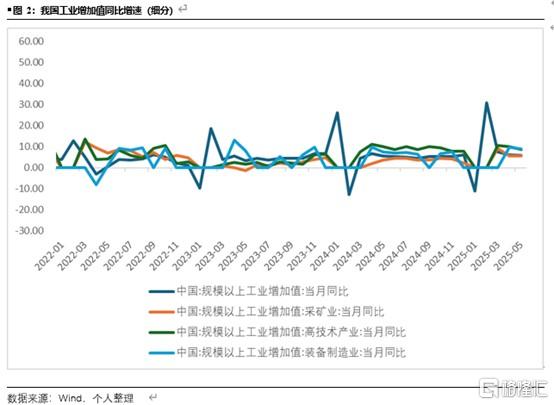

5月工业增加值同比5.8%,较4月的6.1%有所回落。从结构上来看,装备制造业和高技术制造业依旧保持较快增长,当月同比增长9%和8.6%;其中汽车和船舶表现较为突出,分别为11.6%和14.6%。尽管如此,5月工业企业出口交货值同比0.6%,较4月有所下降,主要由于劳动密集型企业(如纺织)增速出现回落所致。

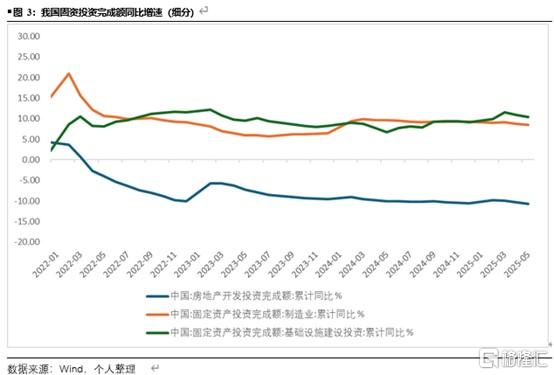

5月固资投资同比增速从3.6%跌至2.9%,其中制造业累计同比增速为8.5%(前值为8.8%),设备工器具购置投资同比增速17.3%,但是由于出口不确定及产能利用率低抑制了企业的扩产意愿;基建投资增速10.4%(前值为10.8%),其中水利、交通等领域发力,但传统基建受地方债约束。地产方面拖累较为显著,开发投资同比-10.7%,新开工面积-19.3%,销售面积同比-3.3%,房价环比跌幅扩大。

总体来看,超长期特别国债和专项债加速发行支撑基建,但地产链条资本开支疲软仍是主要拖累,扣除地产后固资投资增速为7.7%。

总结

总体来看,5月经济呈“消费强、生产稳、投资弱”的分化格局:消费受政策红利短期爆发,工业生产保持韧性但出口承压,投资则受地产拖累增速放缓。未来还需要关注政策刺激的持续性及出口修复节奏,尤其是三季度后“抢出口”效应消退可能带来的压力。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。