全球视野, 下注中国

打开APP

5月社融数据解读:政府债券拉动增长,私人部门信用扩张受阻

5月社融数据显示,政府债券和企业债券成为增长主力,但私人部门信用扩张受阻,需关注内生动力不足的问题。

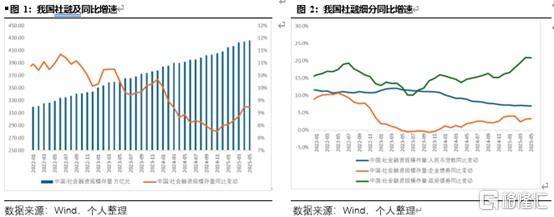

我国5月社融426.16万亿,同比增速8.73%,与上月基本持平(8.74%),结束了连续6个月的同比多增。从细分数据表现来看,5月社融增长主要受政府债券和企业债券拉动,两者增速分别从20.9%/3.2%增长至20.9%/3.4%,其中人民币贷款增速有所拖累,从7.1%跌至7%,主要由于前5个月地方政府已发行超1.5万亿特殊再融资债券来置换隐形债务,对信贷产生了替代效应。

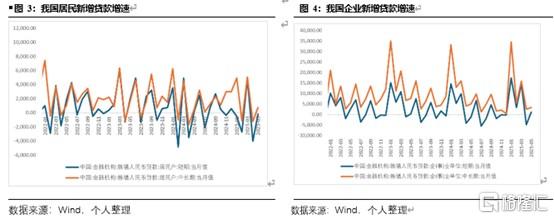

从信贷结构来看,企业与居民贷款分化明显。受公积金利率下调和消费意愿不足影响,居民贷款中长期贷款小幅多增,而短期贷款同比少增。企业方面,则受化债置换影响+债券融资替代以及中美贸易缓和影响,中长期贷款表现疲软,而短期贷款出现冲量。整体来看,私人部门信用扩张受阻,而企业直接融资存在良性补充。

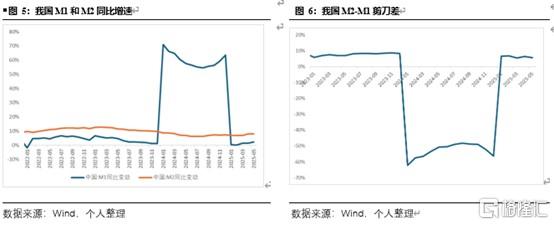

货币供应方面,M2同比增速从8%跌至7.9%,信用扩张放缓但仍高于名义GDP,当前金融对实业的经济支持仍然存在一定的支柱效应。此外M1同比增速从1.5%增长至2.3%,主要受低基数效应影响(去年5月“手工补息“叫停导致企业存款减少)及金融政策提振企业现金流。

总结:

整体5月金融数据凸显“政府驱动强、内生动力不足”的格局。当前我国居民加杠杆意愿低导致地产周期修复不牢固;外部压力(美国关税)也反复冲击出口企业的信心。未来政策需要聚焦化解有效需求不足的矛盾,通过降息、直接融资、稳预期(贸易与地产)三管齐下,巩固经济复苏基础。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

App内直接打开

商务、渠道、广告合作/招聘立即咨询

我也说两句