全球视野, 下注中国

打开APP

中国5月PMI:上游强、下游弱、私营强、国企弱

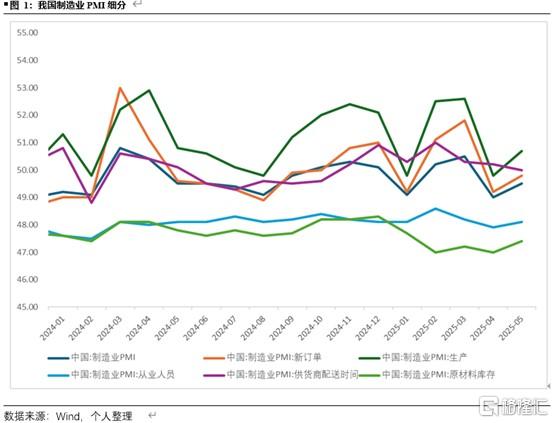

5月PMI录得49.5%,结束两月下滑趋势,制造业景气度边际改善。当然,当前PMI依旧处于枯荣线下,经济结构性风险尚未解除。此次PMI指数的主要拉升力来自生产PMI(49.8上升至50.7),显示企业产能正在逐步释放。此外尽管新订单和就业

5月PMI录得49.5%,结束两月下滑趋势,制造业景气度边际改善。当然,当前PMI依旧处于枯荣线下,经济结构性风险尚未解除。

此次PMI指数的主要拉升力来自生产PMI(49.8上升至50.7),显示企业产能正在逐步释放。此外尽管新订单和就业人员PMI微升,从49.2/47.9上升至49.8/48.1,然而其依旧低于枯荣线,反映我国内需动力不足及就业压力依旧存在。

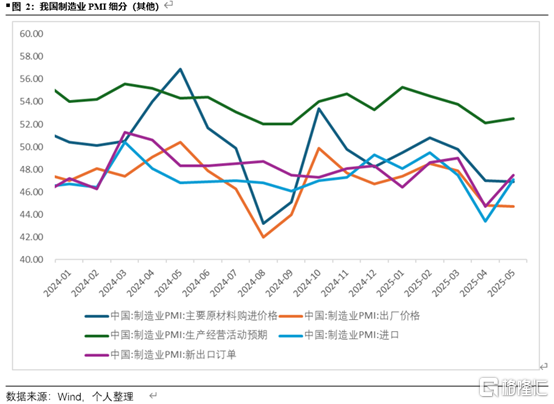

原材料购进价格和出厂价格PMI下行,从47/44.8下跌至46.9/44.7,反映企业利润空间持续缩小。进出口压力受中美贸易谈判取得阶段性进展及关税下调有所进展,为PMI反弹提供了一定的支持。

当然,当前政治不确定性较高,生产经营活动预期涨幅有些微弱(52.1涨到52.5),抑制了产能扩张动力。

总结:

此次PMI回暖主要由生产端动力驱动,需求端修复依旧疲软。未来经济复苏依旧取决于中美贸易进展的可持续性及国内稳消费政策的落地效果。需要警惕价格下行,就业承压和企业信心不足的叠加风险。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

App内直接打开

商务、渠道、广告合作/招聘立即咨询

我也说两句