内地房价究竟还要跌到什么时候?

//顺安金融研究院//

经过4年下跌后,中国房地产市场已进入调整周期深水区,北上广深连涨数月,低线城市依然喋喋不休,“楼市企稳”成为伪命题。对于宏观经济而言,以过往经验的“一二线城市带动三四线楼市止跌,从而经济复苏”经验或难以适用。真正的「阿克琉斯之踵」是金融属性褪去、消费属性更强的低线城市。这些城市企稳,中国经济才是真正化险筑底。

一) 中国比日本快多少?

1. 中国比日本快1.8倍

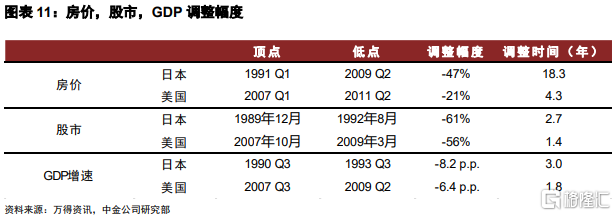

日本1991-2007年房价累计跌幅达47%,调整周期长达18年;美国次贷危机期间(2007-2011年)房价跌幅35%,调整期4年。中国本轮调整自2021年峰值起,70城新房价格累计下跌18%(2025年2月数据),调整时间仅4年,但跌幅已达日本同阶段(1991-1995年)的85%。

中国调整速度显著快于国际均值(国际典型调整周期为5-7年),摩根士丹利测算显示,中国实际房价调整速度是日本同期的1.8倍。

图1:美国与日本地产调整周期 | 资料来源:中金,2025年01月

2. 交易量调整进度接近70%

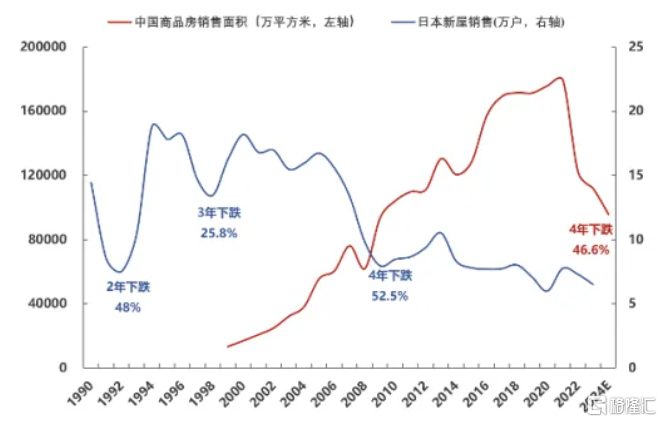

日本泡沫破裂后,新房年成交量降幅58%,下移耗时8年;中国2021-2024年新房销售面积从18.2亿㎡降至9.7亿㎡(降幅47%),调整速度显著快于日本。野村证券模型测算,中国房地产市场交易量已完成国际典型下行周期68%的调整进程(2025年3月数据)。

有所不同的是,中国政策响应速度较日本快2.5年。这一差异使得核心城市率先呈现企稳迹象,北京、上海二手房成交量已恢复至2019年同期的75%(2025年2月数据)。

图2:中国日本商品房销售对比 | 资料来源:东吴,2025年01月

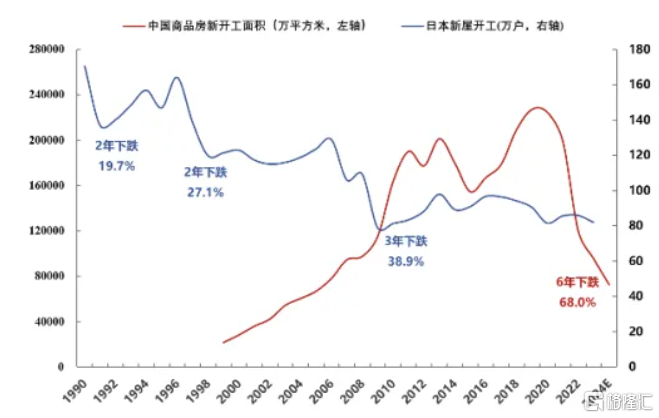

图3:中国日本商品房新开工对比 | 资料来源:东吴,2025年01月

二) 老地产,新故事

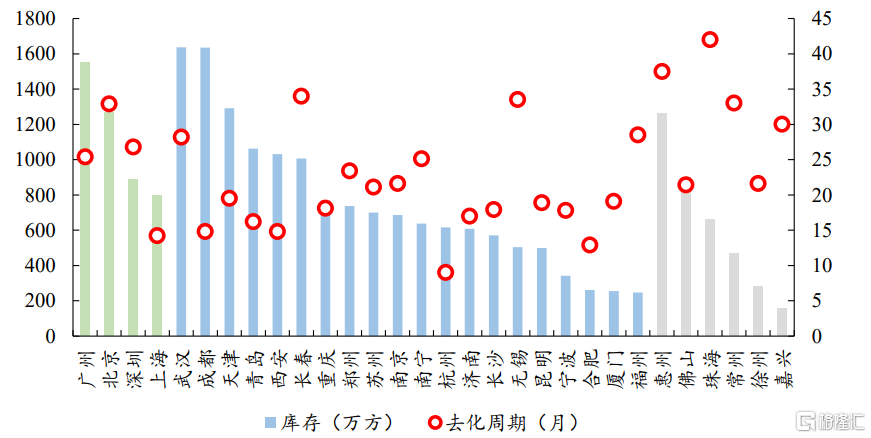

中国广义库存面积在2024年由升转降,年末库存规模同比下降1%。在历经了2022-2024年每年土地成交二成左右的降幅之后,行业供需关系终于迎来了首次实质上的指标逆转。

但结构性差异显著:

• 一线城市库存去化周期18个月,接近纽约、东京健康区间(12-24个月);

• 三四线城市去化周期高达56个月,超过美国拉斯维加斯次贷危机时期峰值(48个月)。

图4:地产库存以及去化周期 | 资料来源:华泰,2025年01月

三) 二手房是大势所趋

日本住房需求替代率(二手房/新房交易量)从1990年的23%升至2005年的58%,中国当前该比率已从2021年的28%提升至46%(2025年2月数据)。

若参照德国成熟市场结构(二手房占比75%),中国需求替代仍有30%的提升空间,对应约5年调整期。一线城市二手房挂牌价已接近新房价格85%(2019年为65%),显示存量市场定价权增强。

四) 政策干预效果的边际检验

1. 需求刺激效率

2024年“929新政”后,核心城市首套房首付比例降至20%,二套30%,政策强度超过美国次贷危机时期(首付最低3.5%)。

2. 供给端出清机制

中国当前设立5000亿房地产稳定基金收购烂尾项目(借鉴新加坡HDB模式),但处置规模仅占问题项目的12%。相比之下,美国TARP计划处置了87%的问题资产。

五) 周期尾部定位的量化综合判断

当前中国房地产市场的周期尾部特征呈现出显著的非对称性修复。在核心城市(如北京、上海、深圳)房价收入比依然处于高位,深圳甚至可以达到34.8,远超东京、纽约等国际都市的合理区间(10-18倍)。

土地市场“虚热实冷”(杭州、成都土拍溢价率超70%,但新开工面积同比下降35%),显示高端资产估值修复尚未完成,供需错配矛盾亟待化解。

图5:中国2024房价收入比 | 资料来源:麒评,2025年02月

低能级城市则处于更早期的调整阶段(第2阶段),其核心约束在于结构性库存过剩与人口流失的双重压力。广义库存去化周期达56个月,超过美国拉斯维加斯次贷危机峰值(48个月),且70%为低质量资产(户型过时、配套缺失);叠加人口净流出率1.2%(2025年数据),购房适龄人口年均减少1.8%,供需再平衡需至2028年。

从国际镜像与政策效能看,中国周期尾部特征兼具独特性与参照性。核心城市修复速度较日本1998年快1.8倍,主因政策响应提前2.5年且金融风险隔离更有效(房企债务违约率从18%降至7%);但低能级城市调整深度超过美日经验,需依赖“时间换空间”的长周期博弈。IMF模型预测,若2025-2027年年均投入5000亿元定向去库存资金,三四线城市库存周期可缩短至36个月,否则可能延长至72个月幷触发15%-20%的二次探底。

本文内容及观点仅供参考,不构成任何投资建议,盈亏自担。投资有风险,操作需谨慎。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。