2021年报出炉,“量价质”三方位刻画美年健康(002044.SZ)增长成色

2022-04-22 09:09

作者:虾股

这段时间,资本市场的表现可以用“割裂”一词来形容,受业绩、疫情、舆论等综合影响下,前期备受市场关注的光伏、锂电、中医药板块集体大幅回调,反而是一些前期跌幅明显的物流、消费、农业等板块表现亮眼。笔者发现,市场资金似乎更加青睐“触底反转”这类型的公司。

基于这样的思路,恰逢近期A股年报密集披露,我们不妨从年报中来寻找同类型的公司。笔者注意到,此前股价调整较多的美年健康(002044.SZ)也公布了2021年年报。不禁思考,这家体检龙头是否存在触底反转的潜力?

归母扣非净利润同比增长112%,个性化服务推动“量价”提升

一份公司的财报,其主要财务指标是最值得探讨的部分。从美年健康的收入端来看,不难发现公司作为体检龙头,体验业务规模依旧在不断扩大。公司年报数据显示,2021年全年美年健康实现营收91.56亿元,同比增长16.66%。

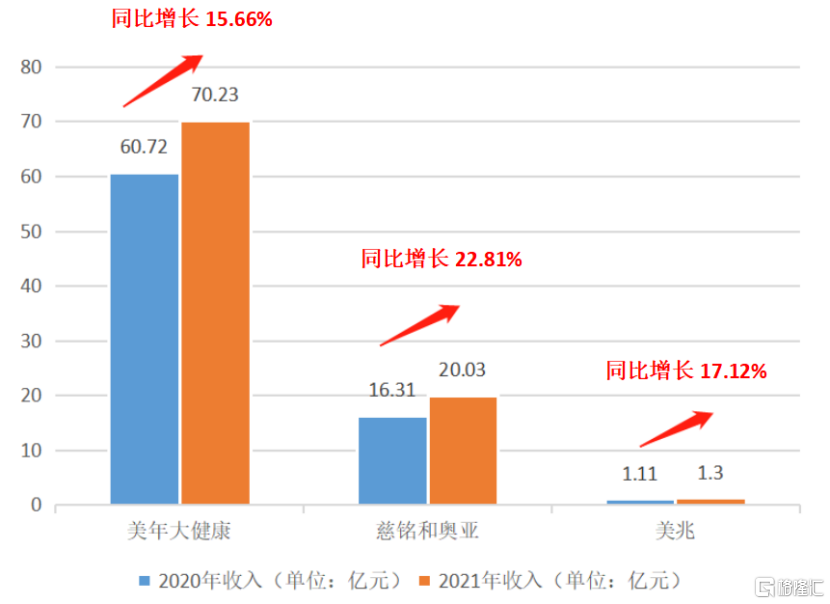

具体来看,美年健康的业务结构较为清晰,公司通过“美年大健康”、“慈铭”、“奥亚”、“美兆”四大品牌协同发力,全面覆盖多层次的客户群体,能够针对不同的个体提供差异化的服务,包括追求高性价比的普罗大众,以及青睐高水准服务的中高端客户。

其中“美年大健康”品牌占比最大,实现营收70.23亿元,相较于2020年增加了9.51亿元,同比增长15.66%,是此次公司营收增长的主力贡献。由此可见,美年健康继续强化在大众健康体检市场的龙头地位,并取得了不错的成绩。

图一:美年健康的业务结构

资料来源:公司年报,格隆汇整理

而在利润端,尽管看似归母净利润下滑了88.36%至6414万元,但实际上并没有表面上的那么夸张。笔者发现,这主要是由于2020年美年健康转让美因基因的股权形成了非经常性损益约10.4亿元,导致了2020年的基数较高,若扣除非经常损益后,美年健康2021年的归母扣非净利润为7272万元,相较于上一年则是增加了近7亿元,同比增长112.11%,并不是账面上所体现的较大差距。而且,公司的经营活动一切正常,产生的现金流量净额更是同比增加了10.76亿元。

美年健康的业绩相较此前可谓是出现了较大的边际改善,营收重新回归正增速,归母扣非净利润也大幅提高。笔者认为,归母扣非净利润实际上是能够体现美年健康最真实的经营情况,而此次扭亏为盈则是说明了公司在后疫情时代恢复良好,盈利的韧性较强。

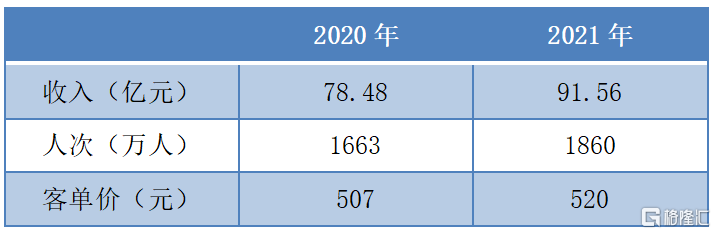

从公司的体验指标方面来看,目前公司旗下的体检中心数量613家,控股274家,参股339家。其中,营业时间超过3年的控股体检中心占比高达88%。公司的体检中心通过提供个性化和深度触及客户体验的高质高效服务,打造了较强的品牌效应,在良好的口碑传导下形成正向循环。而且,公司的到检人数和客单价都出现了大幅增长,呈现“量价齐升”的乐观局面,体检人次同比增长11.8%至1860万人,客单价更是提升2.6%至520元。

图二:美年健康的体检人次和客单价

资料来源:公司年报,格隆汇整理

站在整个体检市场的角度,据中研产业研究院数据,2021年我国健康体检行业市场规模达1890.3亿元。而且《中国卫生健康统计年鉴(2021)》的数据显示,我国2020年体检人次4.31亿,行业渗透率仅约31%,相较于美国、日本这些发达国家超70%的体检覆盖率。作为我国体检行业的龙头企业之一,美年健康还存在较大的发展空间,目前公司的业绩已经出现“触底反转”的势头,未来有望重归高速增长的正轨当中。

研发投入同比大增196.74%,创新业务促使医质提升

美年健康的体检业务在“量价”提升的同时,也在不断潜心于体检业务、管理模式的推陈出新,全方位实现公司的高质量成长。在费用端,美年健康的年报中有一栏项目十分引人瞩目,公司2021年的研发投入同比大增196.74%至1.38亿元,帮助公司实现以创新为核心驱动力的转型升级。

实际上,当期的研发投入增加,往往为公司带来的是未来的收入增长或是费用降低,完全可以视为一种“投资”。美年健康的主要研发项目为终端信息安全升级项目、管理系统升级项目,将建立起完善的服务质量安全控制体系,实现一体化的信息管理系统,有望增强公司的管理效率,从而降低管理费用。

不仅如此,公司首次将创新指标纳入全年业绩考核,除了在管理创新方面,还正在不断推动产品、服务、模式等方面不断探索实际的创新应用。例如,在产品和服务创新方面,公司根据新冠疫情持续反复,自建了8家PCR实验室,推动核酸检测业务以对冲疫情的负面影响,而且公司还瞄准脑卒中、心理健康、胃健康等高发疾病,推出了一些针对性的创新专项套餐及服务包,为客户提供更精准的选择,给予其高质量的使用体验。

在模式创新方面,公司通过精细化运营和数字化转型不断推动业务创新,在业内率先实施《医疗质量管理考核800分》等质控标准,强化医疗质量的落实与管理,并响应国家数字经济政策,实现了科技赋能创新驱动成长。另外,公司也在建立及完善信息化平台,利用大数据和AI技术在降低成本的同时满足客户愈加个性化的需求,从而为其提供高质量的体检服务。

可以发现,美年健康正探索发展更多的创新业务,聚焦于实现高质量的内生增长,盈利能力也随之改善。而且,这些创新业务为公司收入端提供更多增长点的同时,还将进一步提高公司的服务质量,为“触底反转”提供创新实力支撑。

小结

整体来看,美年健康正走上一条与时俱进的良性发展道路,公司也在全方位推动创新转型,重点着力于提高公司的医质水平,最终实现“量价齐升”。近期,开源证券、财通证券也给予公司“买入”、“增持”的评级。

而未来,美年健康在“量价质”这三方位的驱动下,将凭借自身强劲的实力,其业绩将保持着乐观的增长势头,归母扣非净利润扭亏为盈,目前已开始逐步展现出较强的成长性,有望快速度过当前的价值低谷期,真正实现“触底反转”。

SZ 美年健康

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

1.5k