一家车规MCU企业终止!行业去库存价格下行,芯旺微业绩“变脸”

图片来源:Pixabay

5月30日,上海芯旺微电子技术股份有限公司(简称芯旺微)终止科创板上市。芯旺微以车规级、工业级MCU的研发、设计及销售为主营业务,其报告期车规级MCU逐渐成为其主要营收产品。

熟悉MCU行业的朋友知道,2022年之前行业出现“缺货潮”,大家疯狂扩产能,2022年下半年开始行业进入下行周期,整体开始去库存,MCU产品价格下行严重。摩斯姐一个做芯片投资的朋友都忍不住吐槽,“MCU都开始负毛利了!今年虽然好转点,但整体还是比较低迷。”

芯旺微在行业下行周期也未能幸免,其2020年至2022年的营收和净利润虽然大幅增长。但是,2023年上半年开始,其车规级MCU、工业级MCU还是AIoT MCU营收都全线下跌。并且,外部还有来自兆易创新、中颖电子、中微半导、芯海科技等老牌工业级MCU厂家向车规级MCU拓展的威胁,以及已经实现规模化量产车规级MCU的厂商杰发科技、比亚迪半导体及国芯科技等企业的竞争。

同时,《摩斯IPO》还注意到,芯旺微存在短期内估值及入股价格大幅增长的情况,其大量股东以低价入股又在短期内高价转让,短时间内不同主体股东间增资或转让的价格差异很大。此外,还存在部分客户或者供应商低价入股的情况。

01 规模小且2023年业绩变脸

芯旺微是一家以自主研发的KungFu指令集与MCU内核为基础,以车规级、工业级MCU的研发、设计及销售为主营业务的专业化集成电路设计企业。

上海芯韬持有芯旺微13,951.89万股股份,持股比例38.76%,系芯旺微的控股股东,共同实际控制人为丁晓兵和丁丁,两人合计直接及间接持有芯旺微60.32%的股份,直接并通过控制上海芯韬、上海学芯和南京烨迈间接控制芯旺微64.19%股份对应的表决权。

芯旺微选择的科创板第一套上市标准,即“预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

财务数据显示,2020年至2022年,芯旺微实现营业收入分别约为0.98亿元、2.33亿元、3.12亿元,对应实现归母净利润分别约为-2620.23万元、5079.17万元、6124.11万元。

直到终止当天,芯旺微也没有更新2023年财务数据。《摩斯IPO》从其2023年10月披露的第一轮问询回复发现,芯旺微2023年的营收出现大幅下滑,从2023年开始汽车MCU行业普遍去库存的背景下,芯旺微或和大部分汽车MCU厂商一样,营收净利润快速“变脸”。

据悉,芯旺微主营业务收入主要来自于MCU产品。2023年第一季度,公司营业收入为5032.64万元,同比下滑13.23%,MCU产品营业收入为4665.64万元,同比下滑16.45%。

交易所要求芯旺微说明,报告期各期车规级MCU产品主要收入增加/减少客户情况,对应终端客户、品牌客户及销售情况,销售毛利率、回款是否存在异常,经销客户是否同时经销其他公司车规级MCU产品。

芯旺微也坦言,2023年上半年,受下游终端客户阶段性去库存影响,芯旺微车规级MCU销售收入较上年同期减少1074.14万元。2022年、2023年上半年,芯旺微车规级MCU产品客户减少采购的主要原因是受下游终端客户阶段性去库存影响,客户相应减少采购。

2022年,芯旺微工业级MCU和AIoT MCU销售收入都大幅下滑。

2020年至2023年上半年,工业级MCU的销售收入分别为8600.04万元、14,482.87万元、7292.63万元和2782.38万元。2022年,芯旺微工业级MCU的销售收入较上年度下降49.65%;2023年1-6月,芯旺微工业级MCU的销售收入较上年同期下降34.55%。

交易所问询,公司工业级MCU和AIoTMCU产品报告期内收入大幅变动原因、是否符合行业趋势,结合向终端客户销售情况、下游需求等说明2022年主要收入减少客户的具体情况、是否被其他供应商替代及原因。

芯旺微表示,工业级MCU产品是受宏观政策调控影响,国内地产建设项目施工放缓,消防安防产品作为配套设施,市场需求量出现一定波动。

这个回复恰恰反映了芯旺微工业级MCU产品下游应用领域的匮乏,据悉,其工业级MCU产品主要应用在消防安防领域。

芯旺微AIoT MCU的销售规模较小,且自2022年开始收入大幅下滑。2020年至2023年上半年AIo TMCU的销售收入分别为539.23万元、1891.65万元、548.53万元和230.13万元。

2022年度,芯旺微AIoT MCU的销售收入较上年度减少71.00%,2023年1-6月,芯旺微AIoT MCU的销售收入较上年同期下降3.10%。

芯旺微表示,主要原因是下游电子市场去库存阶段,智能家居等产品的整体销售情况不及预期,导致AIo TMCU产品的销售收入有所下滑。

AIo TMCU产品销售收入变动易受个别客户的采购需求变化影响。2021年度,芯旺微AIoT MCU的销售收入较上年度增加250.81%,主要原因系:一方面,当年度MCU市场供应紧缺,芯旺微原有客户大幅增加采购;另一方面,由于芯旺微具备稳定的供货能力,本期新拓展了部分经销商,共同带动AIoT MCU产品的销售数量及销售收入大幅增长

报告期内MCU产销率由99.52%下降至86.72%,2023年一季度营业收入下滑13.23%、MCU出货量下滑9.48%。

交易所问询,工业级和AIoTMCU研发及产业化项目的具体研发及建设内容、是否涉及新技术,在报告期内该等业务大幅萎缩的情况下继续加大投入资金的原因及合理性。结合上述内容及芯旺微MCU产销率下降、2023年一季度业绩下滑等因素,进一步说明募集资金规模的测算依据及必要性、合理性。

02 行业竞争加剧且持续去库存

在介绍MCU行业目前发展格局之前,有必要给读者解释下MCU是什么。

微控制单元,英文为MicrocontrollerUnit,简称MCU,又称单片微型计算机(SingleChipMicrocomputer)或单片机,是把中央处理器(CentralProcessUnit;CPU)的频率与规格做适当缩减,并将内存(memory)、计数器(Timer)、USB、A/D转换、UART、PLC、DMA等周边接口,甚至LCD驱动电路都整合在单一芯片上,形成芯片级计算机,为不同的应用场合做不同组合控制。

MCU可分为复杂指令集和精简指令集,通用型和专用型,消费级、工业级和车规级,4位、8位、16位、32位等。

目前我国汽车芯片自给率较低,其中车规级MCU更是较为薄弱。

而芯旺微产品属于通用型、精简指令集、并且以32位/8位的车规级/工业级为主,同时也开发了针对智能家居等领域的AIoTMCU,另有少量专用IC、开发板等其他产品。公司车规级MCU目前主要应用于汽车的车身控制系统、安全舒适系统等。

燃油车单车MCU使用量一般在数十颗左右,智能汽车MCU使用量可达百颗以上。所以在智能汽车热潮的那一两年,车规级MCU赛道就被炒得很热,加上有段时间车规芯片一直很缺货,各厂商争相扩产。但2023年行业下游汽车厂商开始去库存,车规级MCU几乎杀到负毛率,导致许多车规级MCU厂商亏损严重。2024年开始行情好一下,但车规级MCU市场依然很低迷。

行业规模上,精简指令集MCU在国内MCU市场中占据主导地位。根据芯知汇数据,2020年我国MCU市场中,精简指令集MCU的市场份额约为76%,复杂指令集MCU的市场份额约为24%。

根据Omdia数据,2022年我国MCU市场规模约为83.4亿美元(约合人民币561亿元,取2022年美元兑人民币平均汇率计算,下同),假设2020至2022年我国精简指令集和复杂指令集MCU的市场份额保持不变,则2022年我国精简指令集MCU的市场规模约为63.4亿美元(约合人民币426亿元),复杂指令集MCU的市场规模约为20.0亿美元(约合人民币135亿元)。

芯旺微自研的KungFu指令集也属于精简指令集。精简指令集的指令长度固定,并且采取流水线的概念,将处理过程划分为多个阶段,每个时钟周期可以执行一条指令,执行部分并行处理。精简指令集一般用于小尺寸、低功耗应用场景,如汽车电子、工业控制、消费电子、无线通讯等。

芯旺微MCU产品均采用自主研发的KungFu精简指令集,属于精简指令集MCU。报告期内,芯旺微精简指令集MCU收入分别为9,220.33万元、22,130.30万元、30,094.07万元及10,071.47万元,各期收入占比均为100%。

芯旺微MCU产品均为通用型MCU。报告期内,芯旺微通用型MCU收入分别为9,220.33万元、22,130.30万元、30,094.07万元及10,071.47万元,各期收入占比均为100%。

目前国内大部分MCU厂商的产品都是精简指令集,比如兆易创新、芯海科技、杰发科技及芯旺微等。

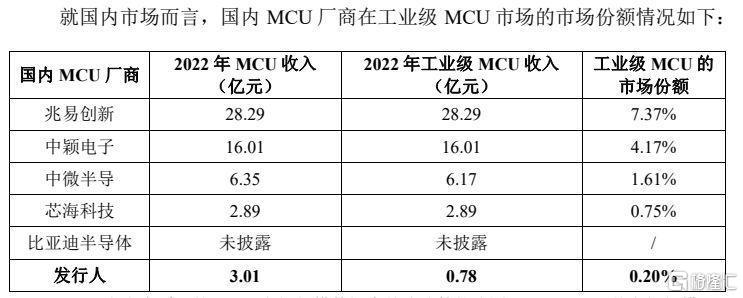

2022年,兆易创新MCU收入为28.29亿元,且均为精简指令集MCU,在国内精简指令集MCU市场的市场份额处于国内厂商第一位置。

芯旺微在精简指令集MCU市场算处于中游位置。芯旺微2022年MCU产品收入为3.01亿元,在我国精简指令集MCU市场的市场份额约为0.71%,低于兆易创新、中颖电子、中微半导等厂商,高于芯海科技、杰发科技等厂商。

2022年,芯旺微在国内工业级MCU市场的市场份额相对不高,主要系其工业级MCU主要应用于消防安防领域,2022年,受宏观政策调控影响,国内地产建设项目施工放缓,消防安防产品作为配套设施,市场需求量出现一定波动。

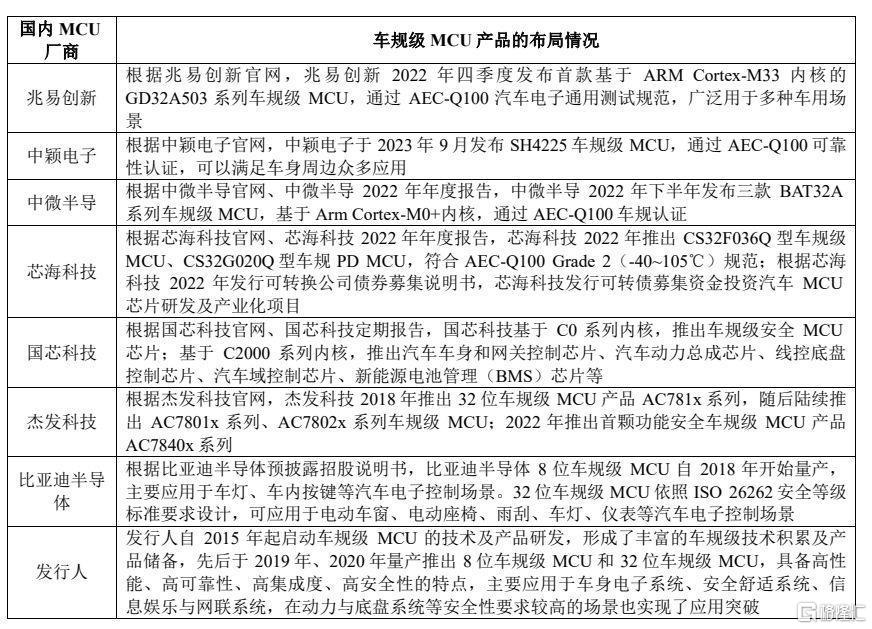

而在车规级MCU方面,杰发科技、比亚迪半导体及芯旺微是相对较早于2018-2019年期间即实现车规级MCU量产的国内MCU厂商,而其他国内MCU厂商多数于2022年度才开始研发或推出车规级MCU产品。

根据兆易创新官网,兆易创新2022年四季度发布首款车规级MCU。芯旺微自2015年起启动车规级MCU的技术及产品研发,先后于2019年、2020年量产8位及32位车规级MCU产品。

芯旺微2022年车规级MCU收入为2.23亿元,在国内车规级MCU市场的市场份额约为1.26%,高于杰发科技、国芯科技、中微半导等已实现车规级MCU大规模量产厂商,在国内MCU厂商中处于较为领先的市场地位。

从产品布局、推出时间及收入结构方面而言,兆易创新、中颖电子、中微半导、芯海科技等厂商目前侧重领域仍在工业级MCU,主要系该等厂商均成立较早,早期主要从消费领域、工业领域切入MCU市场。

2021年以来,在以车规级MCU为主的汽车缺芯背景下,上述厂商开始进行车规级MCU的开发。但考虑到车规级MCU从发布到实现批量装车的周期较长,车规级MCU大规模放量需一定时间,因此上述厂商目前收入贡献仍主要来自工业级MCU。

但在该等厂商中,中微半导车规级MCU发展相对较快,2022年,中微半导汽车电子芯片收入为0.18亿元,2023年上半年为0.06亿元。

而杰发科技、比亚迪半导体、国芯科技及芯旺微等厂商在车规级MCU领域均实现规模化量产。杰发科技的前身为联发科汽车电子事业部,2017年被四维图新全资收购,杰发科技在汽车芯片领域深耕已久,在车规级MCU领域亦布局较早,于2018年即推出了车规级MCU产品。

比亚迪半导体借助其关联方比亚迪集团提供的客户资源,提供包括功率半导体、车规级MCU、传感器等多种车规级半导体产品,亦在车规级MCU领域较早推出相应产品。

根据国芯科技招股说明书,国芯科技(688262)提供IP授权、芯片定制服务和自主芯片及模组产品。

芯旺微自2015年启动车规级MCU的技术及产品研发,2019年和2020年先后推出8位和32位车规级MCU产品。

国内可比公司在MCU领域的布局主要在三个方面:其一,对工业级MCU产品持续更新升级,拓宽或巩固原有应用领域,该等厂商包括兆易创新、比亚迪半导体等;其二,积极布局车规级MCU,提升市场竞争力,国内可比公司均在进行车规级MCU产品布局;其三,已发布车规级MCU产品的厂商布局逐步切入中高端车规级MCU市场,开发符合ISO26262汽车功能安全标准的车规级MCU产品,拓宽产品在汽车动力、底盘、辅助驾驶、域控制器等领域的应用,该等厂商如兆易创新、中微半导、芯海科技、国芯科技、杰发科技、比亚迪半导体等。

03 短期内大量股东低价入股

同时,《摩斯IPO》注意到,芯旺微存在短期内估值及入股价格大幅增长的情况,其大量股东以低价入股又在短期内高价转让,短时间内不同主体股东间增资或转让的价格差异很大,此外还存在部分客户或者供应商以低价入股的情况。

芯旺微在短短一年不到的时间,注册资本价格从1元增长到235.4元。2020年9月和11月,芯旺微增资价格为1元/注册资本和11.25元/注册资本,2021年1月,芯旺微增资价格为73.13元/注册资本,2021年3月和4月,芯旺微入股或增资价格为235.40元/注册资本。

具体来看,2021年3月,丁晓兵和丁丁(两人是胞兄弟,也是芯旺微实际控制人)以及朱少华,将他们持有的部分公司股权转让给上海絮紫和南京烨迈。同月,上海絮紫将所有股权转出,并在当年6月注销。2022年8月,南京烨迈(受实控人控制)将部分股份转让给华赛智康等。

2021年3月,上海民芯将部分股权转让给横琴兴锐。2022年12月,员工持股平台上海辉志和上海卓玥分别受让了丁晓兵持有的上海学芯31.5万元和24.25万元的财产份额。

2022年8月,中迪健达的入股价格是732.77元/注册资本,硅旺创投、赛领汇鸿、华赛智康的入股价格是778.56元/注册资本,一汽投资、一旗力合的入股价格是641.17元/注册资本,赛领汇鸿等8名股东的增资价格是915.95元/注册资本。

上交所要求公司说明在2020年9月和11月,2021年1月、3月和4月,2022年8月,不同主体的股权转让或增资价格在短期内差异较大的原因及合理性,是否存在股份代持、利益输送或其他安排。并结合公司经营业绩和同行业公司估值情况,详细说明报告期内公司估值及入股价格大幅增长的合理性。

并且,芯旺微董事程惊雷曾长期在上汽集团任职,作为有限合伙人持有芯旺微股东中迪健达2.98%的合伙份额,芯旺微车规级MCU产品批量应用于上汽集团等众多国内知名汽车厂商。

上交所要求芯旺微说明,芯旺微与上汽集团的合作过程、是否与程惊雷相关,结合程惊雷的任职经历、间接持有芯旺微股份的时间、出资来源及价格公允性、在芯旺微经营管理中发挥的具体作用等,进一步说明其担任芯旺微董事的合理性,是否存在股份代持、利益输送或其他利益安排。

此外,一汽投资、一旗力合与一汽集团存在关联关系,聚源铸芯与中芯国际存在关联关系,尚颀颀丰与上汽集团存在关联关系,中芯国际为发行人晶圆代工厂,芯旺微产品批量应用于上汽、一汽等知名厂商。

上交所要求公司说明一汽投资、一旗力合、聚源铸芯、中芯国际以同期或前后期较低价格入股的原因,是否为公司与对应客户、供应商合作的附带条件,以及入股前后公司与这些客户、供应商的交易数量、金额、价格、毛利率等的变化情况及其合理性。

此外,江苏晟荣在2021年1月入股价格为73.13元/注册资本,2021年9月以235.4元/注册资本将其持有股份转让给联储创投后退出。润物控股在2021年3月入股价格为235.4元/注册资本,2022年8月以732.77元/注册资本将其持有股份转让给中迪健达后退出。

上交所要求说明江苏晟荣和润物控股入股资金的来源,并解释为何在较短时间内转让股权并大额获利退出,以及股份受让方的基本情况、受让资金来源及实际支付情况。

作者 | 摩斯姐

来源 | 摩斯IPO(MorseIPO)

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。