绩优龙头股系列:水力发电龙头长江电力投资价值分析

近日,长江电力创下历史新高,目前市值近6500亿元。今天,我们来分析一下这家运营和管理全球最大水电发电站的行业龙头企业,看看这家企业的经营业绩与财务状况如何?目前股价相对于企业的每股内在价值而言,是高了还是低了?

一般来说,一家企业好不好,可以通过对其主要经营业绩与财务状况的分析来判断,一家真正赚钱的好企业,应该具有或者说值得拥有好的经营业绩与财务状况; 另一方面,好企业不一定就是好股票,好股票还要有个好价格,这就是常说的投资要有安全边际,高价买入好企业的股票,也可能因为价格过高而成为沉重的包袱,难以获得良好的投资回报,毕竟,再好的企业也是有价的,比如贵州茅台。识别好企业并恰当地评估其内在价值,避免因为对其价值一无所知而在追涨杀跌中成为高价接盘侠,成为成功投资的关键。

按照上述逻辑,本文主要内容包括企业简介与主要业务、三年一期业绩与成长性、盈利预测与估值分析、经营业绩与财务分析等几方面。抛砖引玉,欢迎大家一起来探讨长江电力的投资价值。

1、公司简介

长江电力以大型水电运营为主要业务,为全球最大的水电上市公司,目前水电总装机容量 7179.5万千瓦,其中,国内水电装机 7169.5 万千瓦,占全国水电装机的 17.01%。公司运营管理或受托管理乌东德、白鹤滩、溪洛渡、向家坝、三峡、葛洲坝等六座水电站,为社会持续提供优质、稳定、可靠的清洁能源。公司秉承精益生产管理理念,以提升流域梯级电站运营管理能力为目标,积极开展梯级水库优化调度,滚动实施设备检修和技术改造,不断提高设备运行可靠性,加强电站在线状态监测,优化设备运行管理,努力提高电站安全稳定运行水平,充分发挥梯级电站综合效益。公司运营管理的流域电站群规模巨大,地位重要,安全生产既是经济需要,又是政治责任。公司紧紧围绕安全生产关键环节、薄弱环节,切实提高安全生产水平。

2023年,公司主营业务实现向上向好,在安全环保、能源保供、水库调度、精益生产、技术引领等方面取得优异成绩。2023年,公司境内所属六座梯级电站完成发电量 2762.63 亿千瓦时,同比增加 140.15 亿千瓦时、增长 5.34%,在发挥梯级电站综合效益、节能减排、能源保供、推动经济社会发展等方面发挥了重要作用。

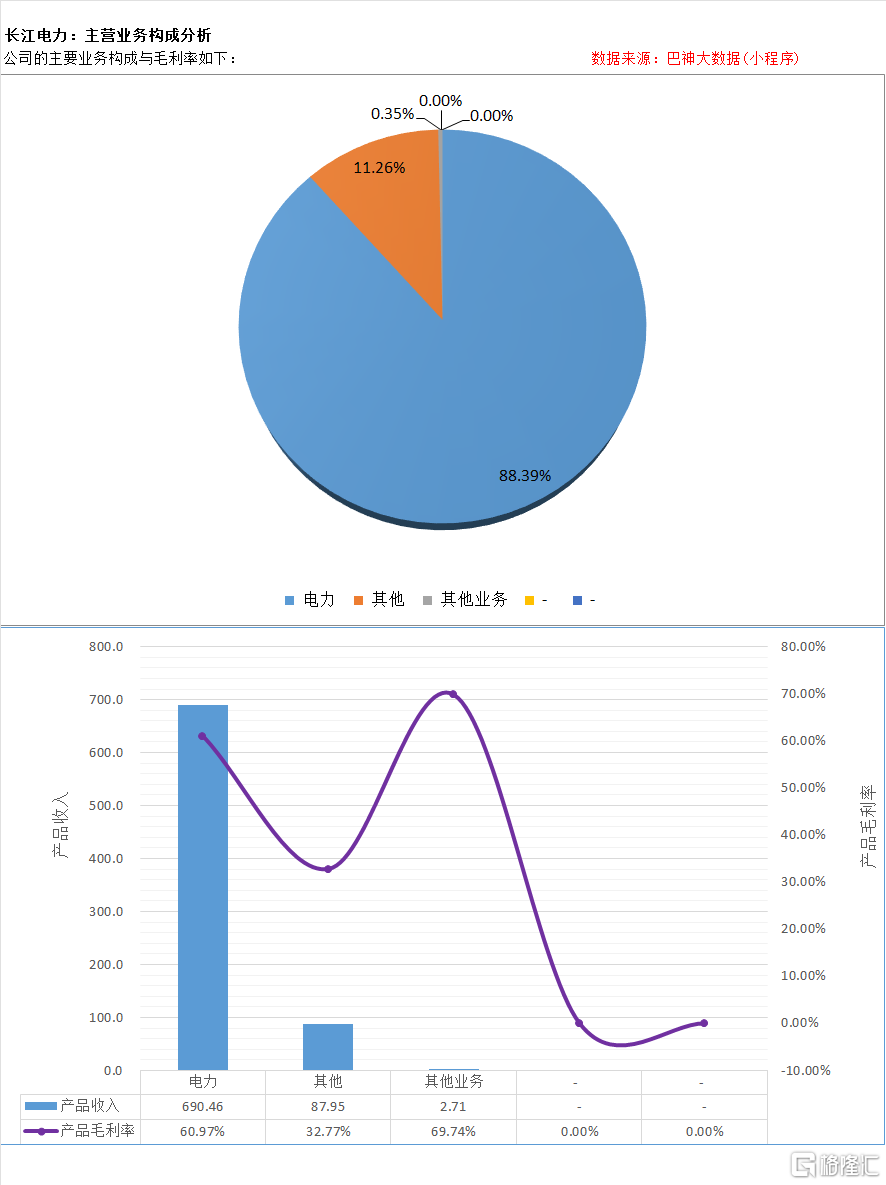

2、公司主要产品与业务

公司所属行业分类为:公用事业|电力|水电,公司的主要业务构成与毛利率如下:

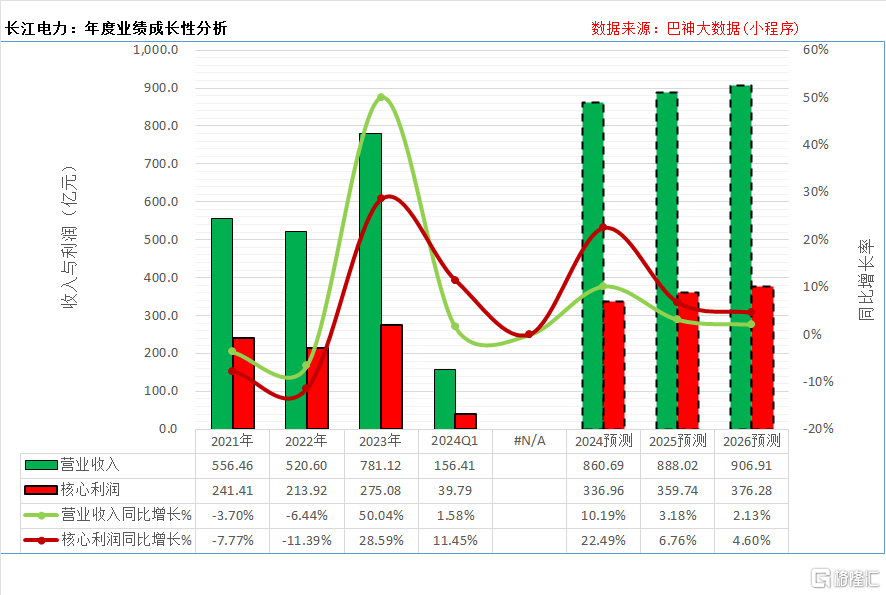

3、近三年一期业绩与成长性分析

(1)2023年的营业收入为781.12亿元、同比增长50.04%,核心利润(剔除非正常性损益项目后,下同)为275.08亿元、同比增长28.59%;

(2)2024Q1的营业收入为156.41亿元、同比增长1.58%,核心利润为39.79亿元、同比增长11.45%;

(3)近三年,营业收入年均复合增长率为10.57%,核心净利润的年均复合增长率为1.67%。

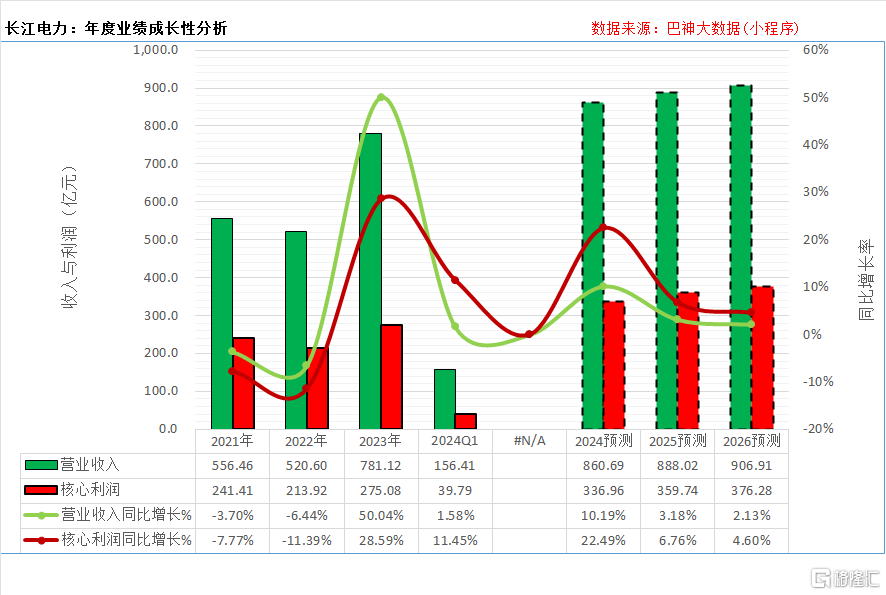

4、盈利预测

(1)发电计划:2023 年,公司梯级电站年发电量为 2762.63 亿千瓦时。2024 年,在乌东德水库来水总量不低于 1300 亿立方米、三峡水库来水总量不低于 4900 亿立方米,且年内来水分布有利于发电的情况下,公司六座梯级电站力争实现年发电量 3074 亿千瓦时,同比增长约11.25%

(2)根据Wind数据,券商机构对长江电力2024~2026年净利润的预测平均值分别为336.96、359.74、376.28亿元、同比增长分别为22.49%、6.76%、4.6%,对2024~2026年的营业收入的预测平均值分别为860.69、888.02、906.91亿元、同比增长分别为10.19%、3.18%、2.13%;

(3)未来三年,营业收入年均复合增长率预计为5.1%,核心净利润的年均复合增长率为11.01%。

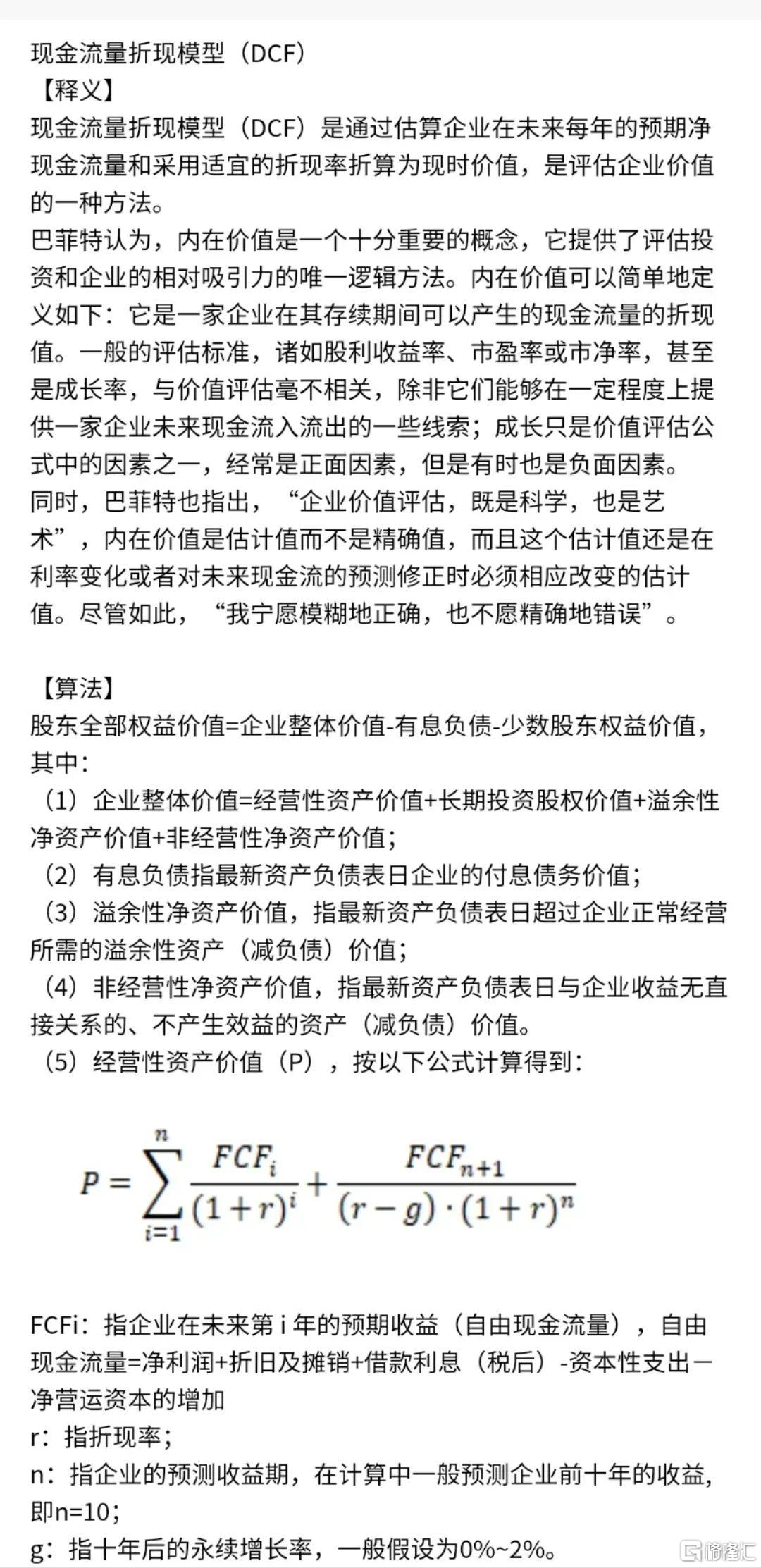

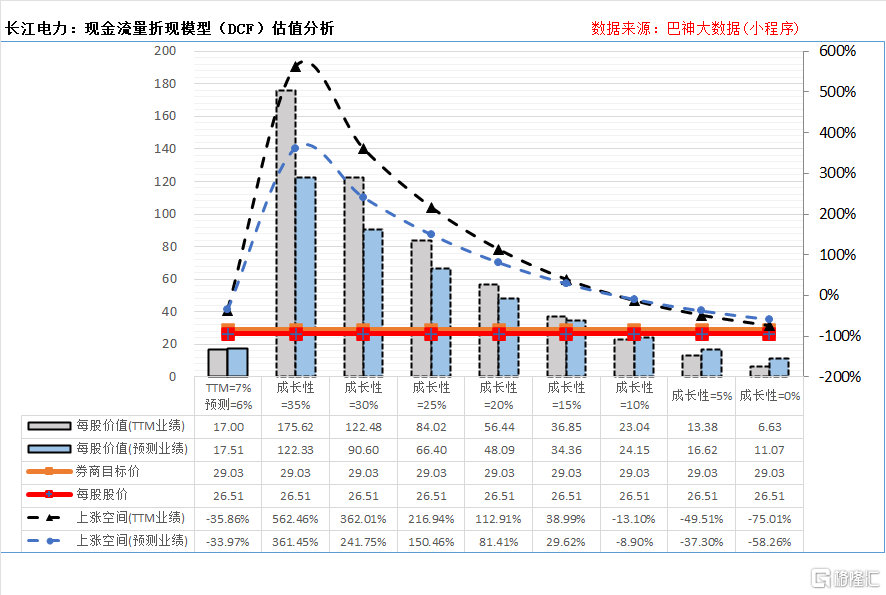

5.1、估值分析:现金流量折现模型(DCF)

现金流量折现模型(DCF)是通过估算企业在未来每年取得的净现金流量(自由现金流量)并以适宜的折现率折算为现时价值,其中:自由现金流量主要取决于企业未来的经营业绩(收入与利润)与成长性,同时应减去企业每年为维持经营和增长所需的资本性开支与营运资本增加;另外,还需考虑企业的负债以及资产情况。简述如下:

以下是以股神巴菲特推崇的现金流量折现模型(DCF)对长江电力内在价值的估值分析,数据分析由巴神大数据提供,简述如下:

(1)按TTM业绩的DCF估值分析:按TTM业绩(最近12个月),以现金流量折现模型(DCF)计算的每股价值约为17元(扣除了每股高达12.3元的净负债,参见下述“7、负债情况”),对应未来十年的业绩成长性为7.1%(算法值,其余8个为35%~0%的备考对比分析),十年后的永续增长率为1.66%,折现率为11.66%(意味着十年3倍的潜在收益率)。

(2)按盈利预测业绩的DCF估值分析:按券商机构最新盈利预测业绩,以DCF模型计算的每股价值约为17.5元(扣除了每股12.3元的净负债,参见下述“7、负债情况”),对应未来十年的业绩成长性为5.7%(差异是因为两者基数不同,如有),十年后的永续增长率为1.66%,折现率为11.66%。

由上可见,目前长江电力的股价相对于其内在价值而言,已经不算便宜了,当然,上述DCF估值中使用的折现率为11.66%,意味着十年3倍的潜在预期收益率,考虑了溢价后,收益率约为7.58%=11.66%*(1-35%),对于追求稳定分红的保险公司等大资金投资机构而言也算是不错的收益率了。

(3)券商目标价:当前,券商机构给予长江电力的最新平均目标价为每股29.03元。

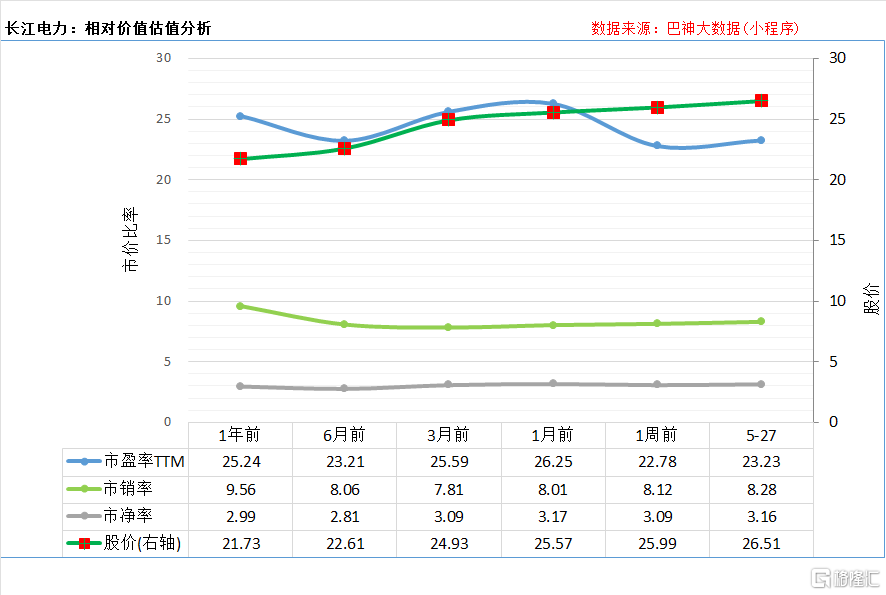

5.2、估值分析:相对估值指标

目前,长江电力的市盈率(TTM扣非)达到23.23倍(差不多要赶上贵州茅台,目前为26.89倍,可见股价不便宜了),对应约4.3%的年收益率。近一年,长江电力的股价与相对估值指标的变化情况如下:

下面我们来看看公司其他主要经营业绩与数据分析,这是前述DCF估值数学模型中决定企业价值的主要驱动因素,主要包括如下几个方面:

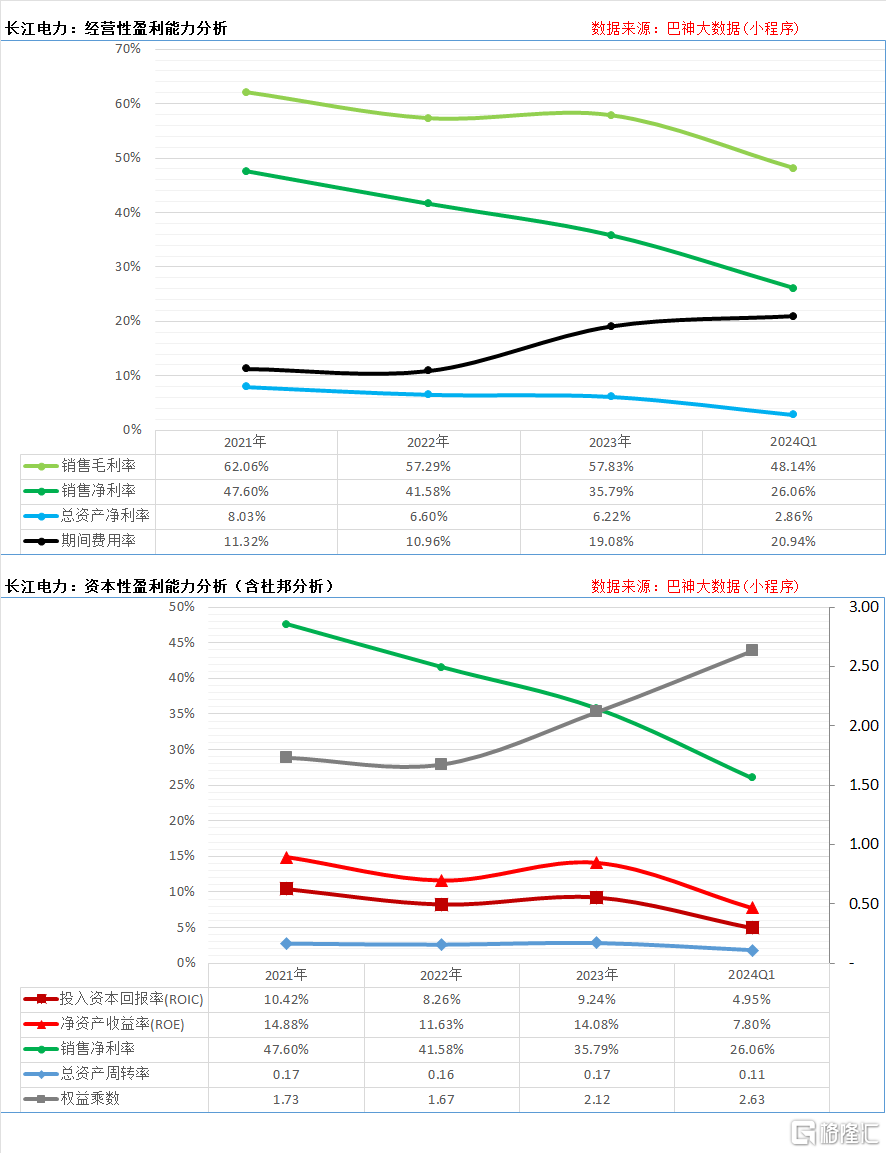

6、盈利能力分析

(1)经营层面盈利能力:2023年的毛利率提升至57.83%、净利率下滑至35.79%,总资产净利率下滑至6.22%,而期间费用增加至19.08%;而2024Q1的毛利率、净利率分别为48.14%、26.06%。

(2)资本运用层面盈利能力:2023年的投入资本回报率(ROIC)提升至9.24%,而净资产收益率ROE提升至14.08%,根据杜邦分析因素分解,2023年的ROE变化主要因为:净利率降低至35.79%,总资产周转率提升至0.17,而财务杠杆权益乘数增加至2.12。

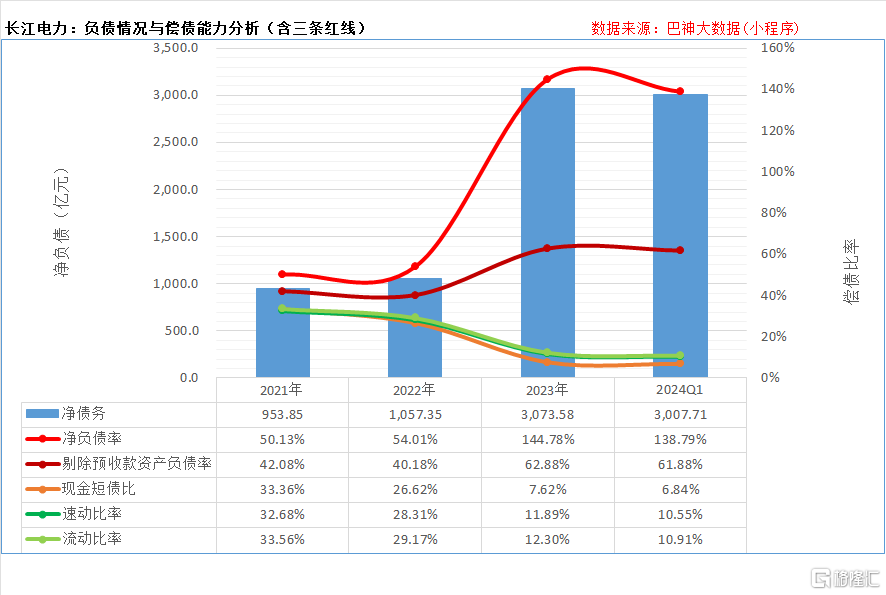

7、负债情况与偿债能力分析

长江电力目前的整体负债水平较高,公司的扣除预收款项的资产负债率(房地产三条红线基准为70%)为61.88%、扣除账面资金后的净债务余额为3007.71亿元,折合每股的净负债高达12.3元!而反映短期偿债能力的现金短债比(=货币资金/一年内到期的付息债务,三条红线基准为100%)为6.84%,速动比率(一般基准为100%)和流动比率(一般基准为200%)则分别为10.55%和10.91%。

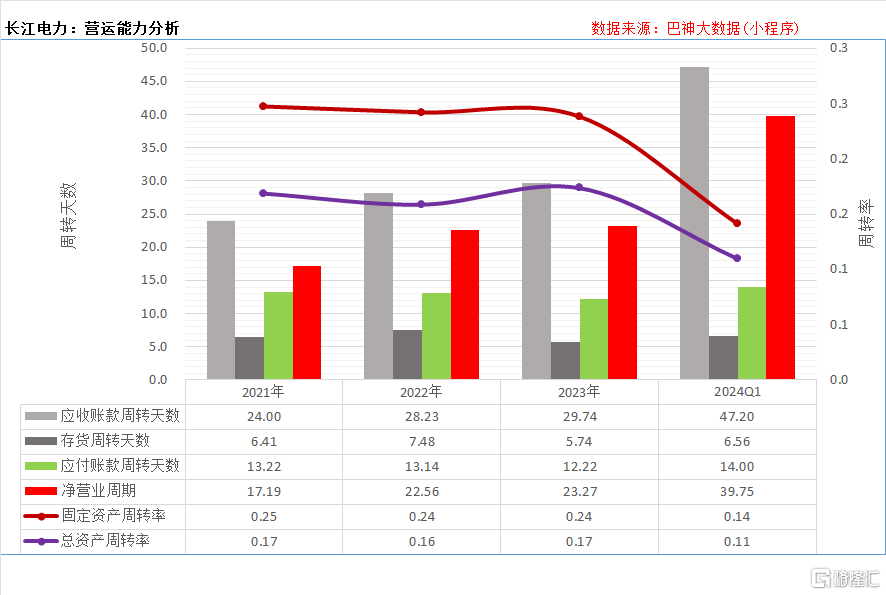

8、营运能力分析

(1)公司的营运资金周转效率处于合理水平2023年的销售应收账款平均回款天数增加至29.74天,存货平均周转天数降低至5.74天,采购平均付款天数降低至12.22天,公司整体的营业周期(衡量营运资金周转速度,越短越好)延长至23.27天,2023年期末的营运资本净额约为-278.69亿元、是2023营业收入的-35.68%,这是公司从供应链中获得的流动资金。

(2)最近一年,反映公司运用固定资产和总资产赚取收入能力的周转率分别为0.24、0.17,周转率比较低,可见公司的水力发电业务是投资巨大的重资产的业务,这也是上述负债累累的原因,需要较高的盈利能力来偿还高额债务。

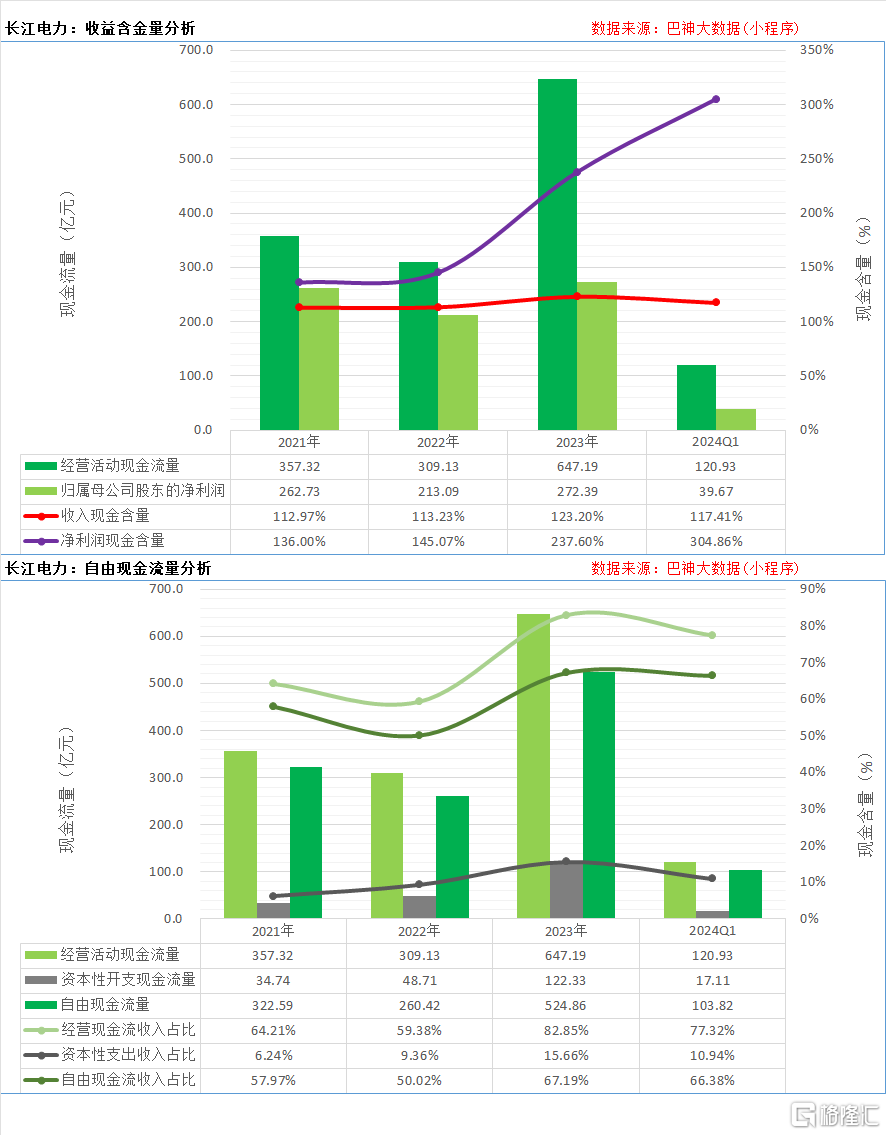

9、现金流量分析

(1)经营现金流量分析:最近一年,公司的销售回款是营业收入的123.2%,从经营活动中获得的现金流量净额为647.19亿元、收入占比为82.85%、是归属母公司股东股东净利润的237.6%;

(2)自由现金流量分析:最近一年,公司购建固定资产、无形资产等资本开支现金支出为122.33亿元,扣除资本性开支后的自由现金流量为524.86亿元、收入占比为67.19%。

10、风险分析

公司面临的风险因素包括但不限于以下方面:(1)长江来水风险;(2)安全生产风险;(3)电力市场风险;(4)投资管控风险。

以上是对水力发电龙头长江电力最新经营业绩的解读与投资价值分析,数据分析由巴神大数据提供。巴神大数据专注于上市公司价值发现,以股神巴菲特推崇的企业内在价值评估方法现金流量折现模型(DCF)为核心算法,深度剖析上市公司的经营业绩、财务状况与内在价值,覆盖A股所有上市公司。

SH 长江电力 SH 中国神华 SH 葛洲坝

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。