我们需要担心日央行告别负利率么?

核心观点:不太需要。日央行货币正常化、收紧流动性的影响将是系统性、长期性但也是缓慢渐进的,市场所担心的Carry Trade的逆转,在2022年日本外务省干预日元汇率时已被不断演练,难以构成显著的流动性风险。日央行17年来首次“加息”,结束负利率、YCC转QE、退出其他资产购买,但事后日本市场反馈有限。向前看,在日央行循序渐进地以QE→taper QE→回归正利率&缩表退出紧缩货币政策的过程中,仍然可能存在不少外部不确定打断进程。

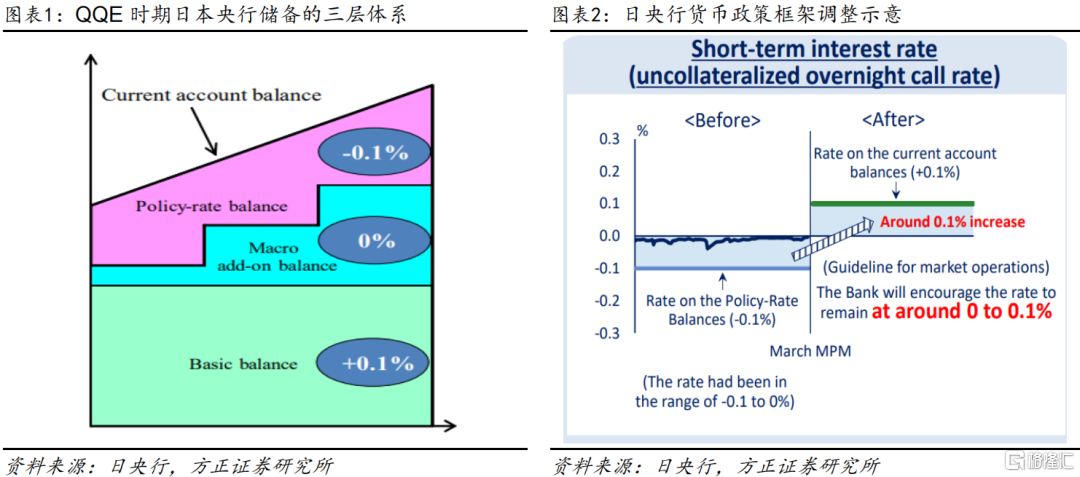

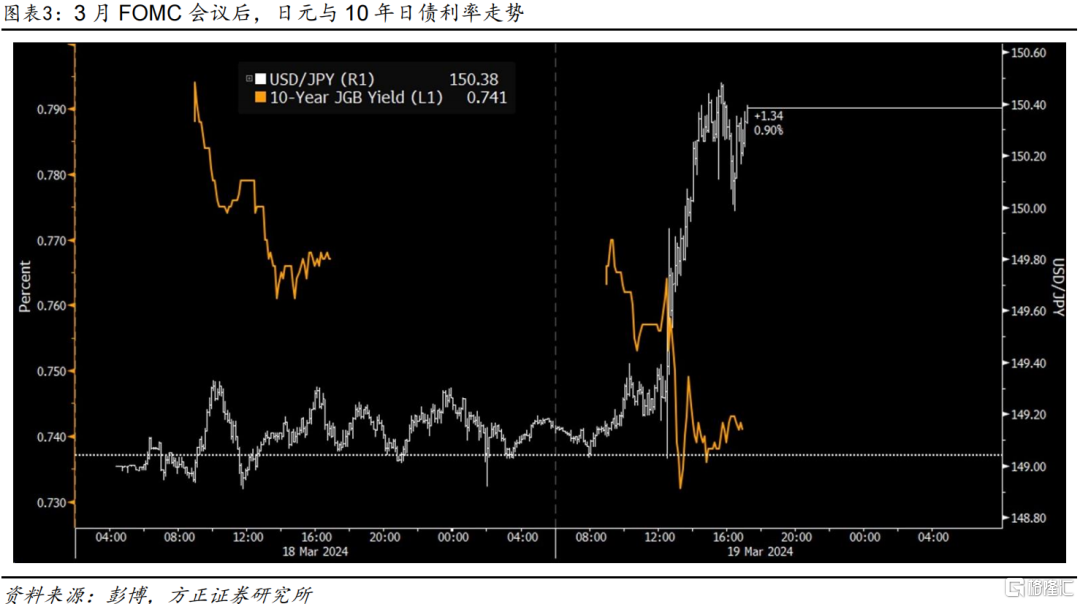

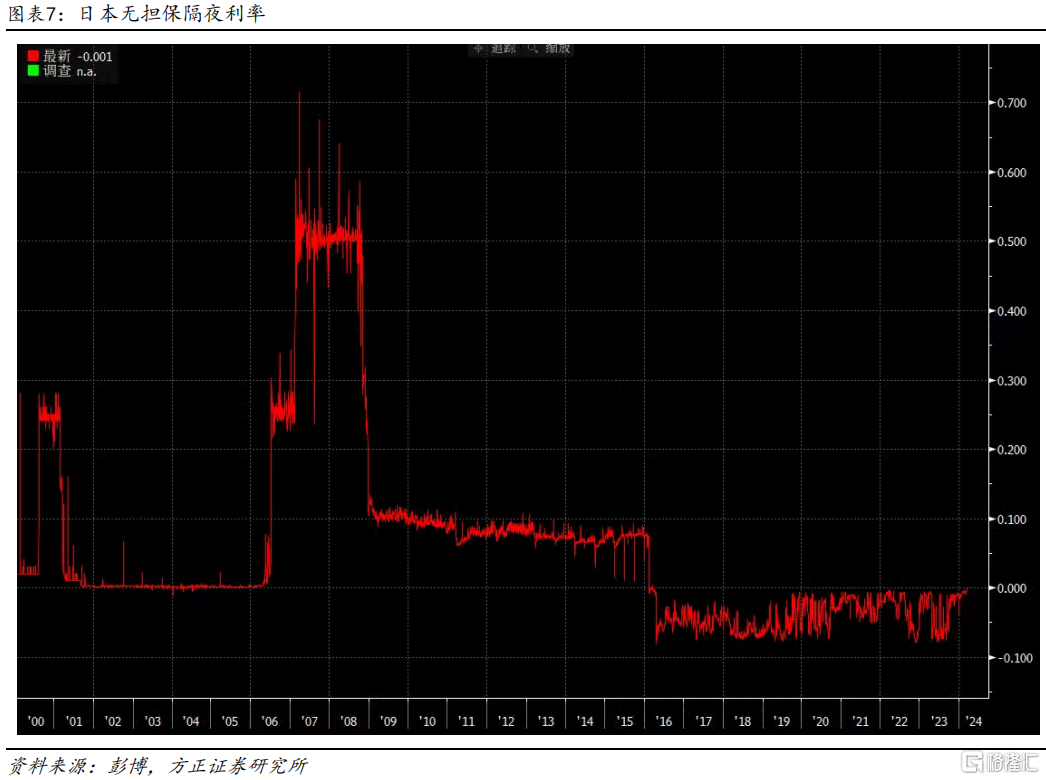

事件:日央行结束负利率、YCC转QE、退出其他资产购买。①结束负利率:2016年,日央行开启带负利率的量化&质化宽松货币政策(Quantitative and Qualitative Monetary Easing with a Negative Interest Rate, QQE),并引入三层利率体系,分为:①基本余额(Basic balance),即2015年所有未偿还的日本央行经常账户减去所需准备金的均值,该部分利率为+0.1%,以防止个别银行盈利承压;②宏观附加余额(Macro add-on balance),主要由金融机构满足存款的准备金与日央行贷款支持计划相关准备金构成,该部分利率为0%;③政策利率余额(Policy rate balance),即任何超出前述①与②部分的存款余额,对应利率为-0.1%。这一利率体系设计让日本金融机构在面对冗余流动性时,都会选择将其在银行间市场上以[-0.1, 0]%的利率拆借给其他银行,而非在日本央行负债端形成政策利率余额,赚取-0.1%的利息(等同于0.1%的罚息)。本次议息会议后,日央行以7-2投票决定调整货币政策框架,将金融机构在日央行存放的经常账户余额(剔除法定准备金余额)利率设定为0.1%,并鼓励无担保隔夜利率维持在[0, 0.1]%水平。②YCC转QE:日央行以8-1投票决定维持当前的国债购买节奏(约6万亿日元/月),但在面临日债利率飙升时将灵活反应(nimble response)。这是自2022年12月、2023年7月、2023年10月将YCC范围由±0.25%扩大至±0.5%、±0.5%改为参考区间、±1%设为参考区间后,从官方层面宣布退出YCC,彻底转为传统的QE政策。③退出其他资产购买:日央行宣布停止对ETFs与J-REITs的购买,并在1年内逐步减持并停止对商票、企业债的购买。

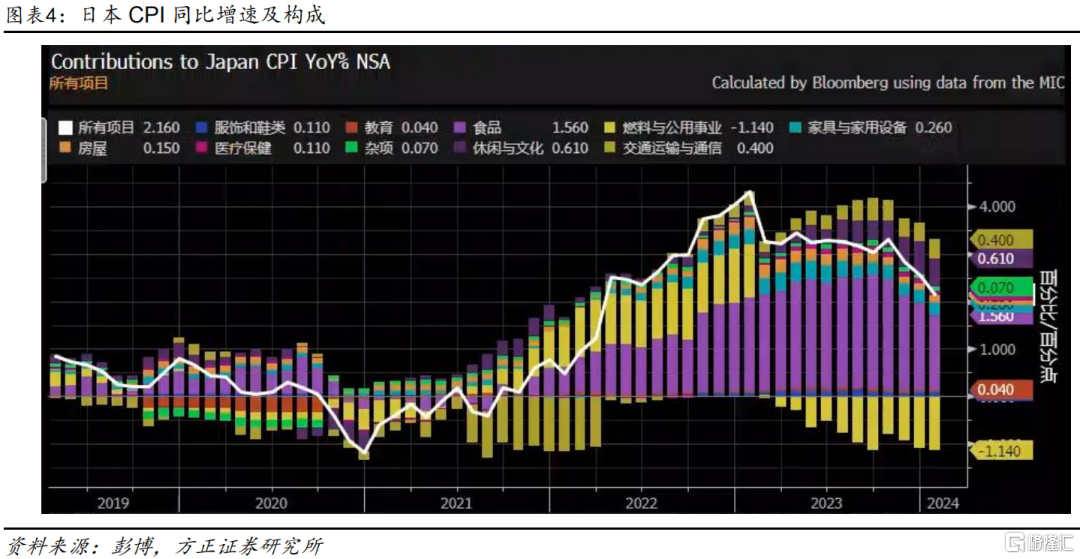

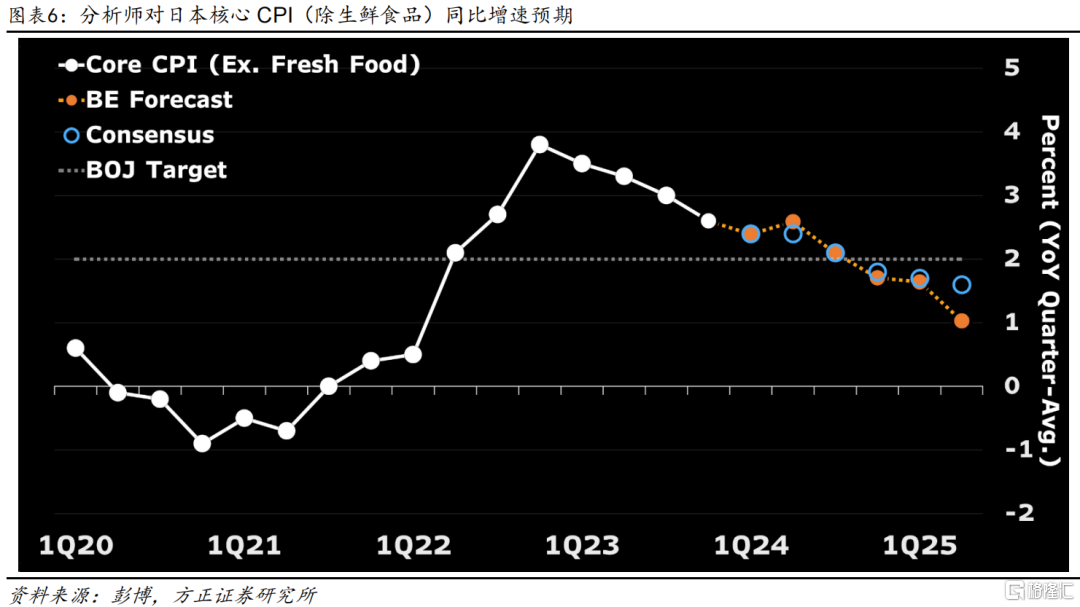

影响:雷声大、雨点小。日央行17年以来的首次“加息”无疑是对日本经济走出所谓“失落的30年”的一种肯定,告别QQE这一具极强里程碑意义的议息会议也让日央行再次站在资本市场的聚光灯下。但面临流动性长期的、系统性的收紧,日本资本市场对此反应却是:日经创下40000的历史新高、日元突破150、10年日债利率小幅回落2bps至0.734%。我们认为市场的鸽派解读原因如下:①此前日本媒体已剧透了日央行可能在3月退出超宽松货币政策,市场对此已有预期;②日本3月“春斗”初步结果较好,最大工会年薪涨幅+5.28%(去年+3.80%),意味着最初的输入性通胀→广泛通胀→消费改善已打通至工资层面,消费→工资内循环得以加固,进一步强化日央行退出超宽松货币政策的预期;③本次退出的YCC、停止ETFs与J-REITs购买在事前均已有足够铺垫,前者自2022年12月黑田东彦最后任期时已开始“提醒”市场,后者在2023年后已鲜有操作;④日央行本次表态偏鸽。结束负利率的决议并非9名委员全票通过,最鸽派的中村丰明和野口旭一在会议上投下了反对票。行长植田和男在讲话中也表示,日央行不能100%确认已实现通胀目标。因此,3月日央行议息会议后,市场交易更多呈现出的是买完预期后的“卖事实”交易。

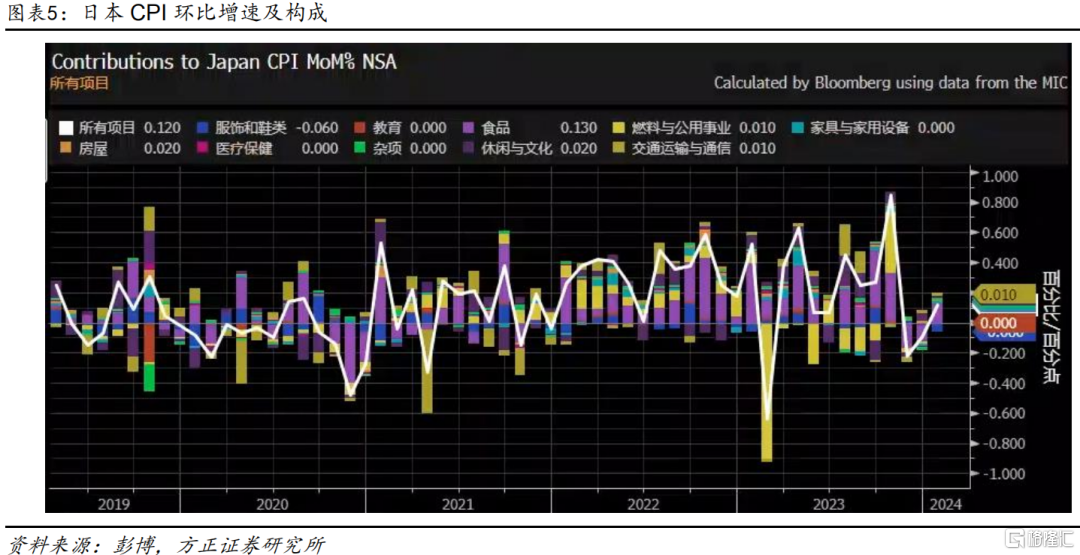

展望:由负到零利率易,由零利率到正利率难。本轮日央行退出QQE的宏观背景主要分为两点:①长期看,多届日本政府都在为经济重启努力,尤其是安倍政府时期的“安倍三支箭”,为日本经济重启夯实基础,为其重要的必要条件;②短期看,2022年以来,受俄乌冲突影响,日本经历了与欧美类似的由食品与能源价格引发的输入性通胀→通胀扩散→全面通胀。但与欧美“低通胀→高通胀”的变化不同,能源与食品价格的大涨让日本由“通缩→通胀”,通胀目标意外实现,且“三月春斗”带动实际工资抬升,强化工资→通胀内循环,构成其退出QQE的充分条件。但向前看,日央行回归正利率之路仍然道阻且长:①日央行尚不能100%确认通胀回升是否是“暂时”的,近期日本CPI环比出现过转负、同比虽仍在2%以上但有所回落;②海外经济体前景仍面临较强的不确定性,日央行若效仿美联储,执行QE→taper QE→回归正利率&缩表的操作,循序渐进地退出紧缩货币政策,难保中间不会出现意外打断货币正常化进程(如2001年、2008年、2020年)并让日央行重启宽松货币政策,因此当前市场对日央行在10月再加息的举措预期或过于乐观。对全球与国内资本市场而言,如若日央行货币正常化未被外生性的事件冲击打断,则其收紧流动性的影响将是系统性、长期性但也是缓慢渐进的,市场所担心的Carry Trade的逆转,在2022年日本外务省干预日元汇率时已被不断演练,难以构成显著的流动性风险。

风险提示:日本央行货币政策超预期;日本经济超预期走弱;美联储降息节奏不及预期,海外流动性非线性收紧。

注:本文来自方正证券发布的《我们需要担心日央行告别负利率么?——3月日央行议息会议点评》,报告分析师:芦哲 S1220523120001,张佳炜 S1220523120005,韦祎

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。