广发郭磊最新研判:年后三大线索带来股市风险偏好的上修

今天(2月22日)下午,广发证券首席经济学家郭磊在华安基金春季ETF投资策略会上,就2024年宏观经济进行了展望。

在2023新财富最佳分析师评选中,郭磊再获第一,已累计7次荣获第一,并因此获得了新财富“白金分析师”的称号。

投资报梳理了郭磊的发言,他表示,经济的二次放缓已经告一段落,经济边际已经企稳。

从年后最新情况来看,风险偏好的收缩也基本上告一段落。

年后的三大线索,将带来风险偏好的再度上修。

第一条线索在于,春节期间的居民流动、服务类消费等都超出了市场此前的预期。

第二条线索是,1月份社融数据显著好于市场想象。

在高基数的情况下,1月份信贷持平,并且社融进一步增长,同时M1增速出现反弹,这是带动节后风险偏好回升的第二个逻辑。

第三个线索是,政策已释放出稳定金融市场的信号。

投资报(ID:Liulishidian)整理了郭磊分享的精华内容:

年后的三个线索带来

风险偏好的再度上修

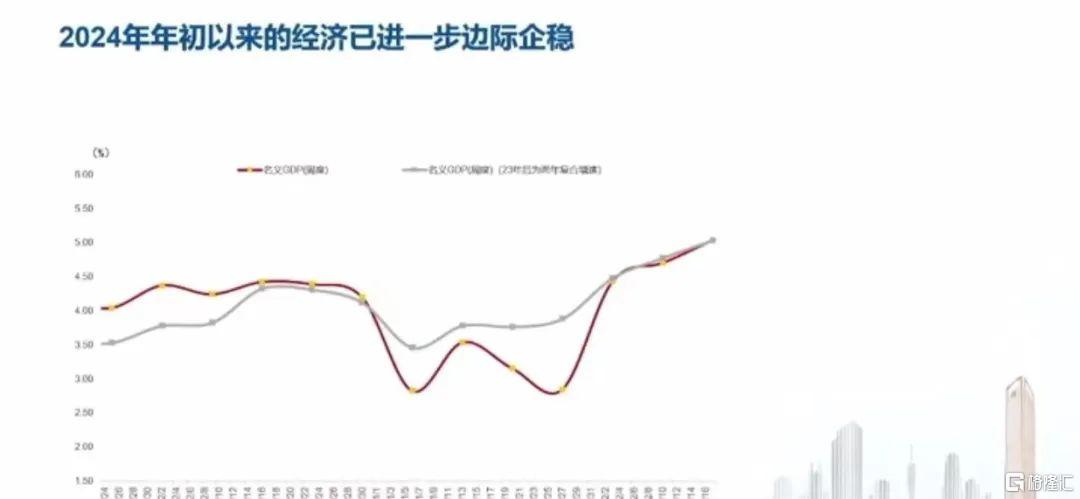

今年一月份,PMI再度环比企稳,一月份的PMI小幅回升。

目前2月份还没有过完,但从最新的高频数据来看,

经济企稳的趋势,应该是得到了一个初步的确认。

我们用高频指标模拟周度GDP的情况,

可以看到,经济的名义增长率,在今年的2月份延续了1月份企稳的趋势,而且有进一步的小幅回升。

所以这也意味着,去年四季度,经济的二次放缓已经告一段落。

从年后最新的情况来看,风险偏好的收缩应该基本上告一段落。

年后的三个线索带来了风险偏好的再度上修,这对市场来说是一个相对比较积极的信号。

那么,哪三个线索呢?

消费超预期

被之前市场所低估

第一,2024年刚刚过去的春节期间,整个经济数据是超市场预期的。

特别是春节期间居民的流动,包括服务类消费等等,这样一些数据都还是很不错的。

大家知道,去年经济还是有一定的微观的压力,

所以,原本在春节之前,市场对于春节期间的消费,并没有特别高的预期。

但市场在这里可能忽视了一个因素——

2024年的春节,是第一个正常化的春节。

正常化的春节,它会有需求的释放,

所以我们看到,今年春节整个居民流动的数据,出现了快速的扩张的,就是我们交通出行的数据。

在这个背景下,服务类消费,比如说像旅游、电影,都有一个不错的数据出来。

像电影票房的数据,我们可以看到,跟2021年是有点像的;

旅游的数据,跟2021年也有点像,当然,进一步创新高了。

但从整个节奏来看,从整个增速来看,是有点靠近于2021年的。

而这两年是有共同点的,都是居民的生活半径有一个补偿性的回升。

这意味着,特别是对今年一季度来说,消费可能是被之前的市场所低估的。

这个是节后导致风险偏好上升的第一个线索。

社融数据

比市场想像的好

节后导致风险偏好回升的第二个线索是,

1月份的社融数据,比市场想象的要好。

春节期间公布的1月份的社融数据,同比依然有一个明显的增长,其中的信贷部分几乎接近于持平。

我们知道,去年1月份,信贷的基数是非常高的。

原本,市场没有预期这一块信贷能够打平,以及社融进一步有个增长。

但实际上,这两点都做到了。

而在这个背景下,M1的增速——

我们知道M1对金融市场来说是一个非常重要的、指示性的指标——

M1的增速出现了一个反弹。

所以,1月份的社融环境,依然保持了一个相对比较积极平稳的状态。

这是带动节后风险偏好回升的第二个逻辑。

第三个线索是,政策释放出稳定金融市场的信号。

今年出口应该

会回到正增长的区间

往今年去看,2024年,我们估计出口这个链条,应该会有一定程度的修复,会好于去年。

怎么做出这样一个判断的呢?

大家知道,出口最好的一个判断指标,其实是海外的制造业库存。

我们把中国出口和欧美的库存放在一起,你会发现,大体是同步的。

也就是海外的经济开始补库存的时候,我们出口就会有一个扩大;

海外经济去库存的时候,我们出口就会有一个收缩。

两者基本上同步的。

2023年,就处于一个比较典型的海外去库存的时段。

这是出口负增长的主要原因。

所以,不光是中国出口,

我们看2023年的韩国、越南这些制造业经济体,它的出口也是承压的,也是负增长的。

2024年,这个情况应该会有好转。

从海外库存来看,目前已经处在比较低的一个位置。

如果说去库存告一段落,那么我们估计,

今年的出口,应该会回到一个正增长的区间。

所以,这是对2024年经济基本面,我认为会比去年有改善的第一个原因。

全球流动性

环境会有所好转

海外的影响,除了出口,还有一点是流动性。

我们知道,2023年美国整体处在一个加息的周期。

美债收益率上行,导致新兴市场汇率和流动性有一定的承压。

2024年,我们估计欧美都会从加息周期向降息周期做一个过渡和转变。

如果这个最终落地,那么它会导致美元和美债收益率应该都不那么强了。

特别像美债收益率,目前依然在4%以上的一个高位,

这是美国经济以它的名义增速没有办法长期支撑的。

一旦从加息向降息周期去切换,我们估计,美债收益率和美元都会有一个中枢的下行。

这个会带来2024年相对有利的第二个条件,就是全球流动性环境会有所好转。

广义财政扩张

将进一步带动总需求

2023年出口和地产链一起调整,2024年出口好转,地产链这个压力怎么去化解呢?

2024年,另外一个比较重要的线索,就是广义财政的扩张。

我们估计,2024年广义财政会维持相对比较积极的姿态,财政空间也会有所扩张。

大家注意,我们这里讲的广义财政包括几部分,

一部分,就是传统的每年都会确定的赤字率。

此外,广义财政很重要的一部分就是地方政府专项债。

这两块内容,在每年的两会最终确定它的空间。

除此之外,大家知道,去年四季度增发了1万亿的国债。

这个增发国债,在去年四季度发行,或者有的还没发行,真正投入使用基本上也会落在今年的上半年。

它是今年广义财政很重要的一个组成部分。

除此之外,广义财政还有另外一个组成部分,就是PSL。

它是央行发行的类财政工具。

这一轮应该主要投入到三大工程这样一些重点项目建设。

目前,年初两批PSL加起来已经到了5000亿。

过去两轮比较密集的PSL,

比如棚改的时候,年均也就是6000到7000亿,所以5000亿已经是一个相对非常积极的量了。

它显示出政策对三大工程的重视。

今年这一块应该会对整个投资,特别是对地产链,形成对冲。

简单来说,如果是整个房地产投资,内生的增速还依然偏低,

但是三大工程所带动的城中村改造和保障房的投资,如果能够拉动几个点,那么我们总体的投资增速也会比去年有一个回升。

除了出口之外,2024年另外一个看点就是,

广义财政的扩张,可以进一步地带动总需求的缺口。

2024年会是一个

名义GDP逐步修复的年份

我们在这里也简单地测算了一下,2024年,如果要实现5%左右的GDP目标,可能需要两个条件。

第一个,出口需要从去年的负增长,回到正常年份的正增长。

这一点我们刚才也做出分析了,由于海外的去库存周期可能已经大致结束,那么这一点不难实现。

另外一点就是,广义财政的扩张。

维持基建的高增速,同时通过三大工程来带动房地产投资的降幅收窄。

如果这两个条件同时具备,那么我们就可以实现高于去年的,比如5%左右的GDP增速。

大家注意,去年低的是什么?低的是名义增长。

除了实际增长之外,还包括价格。

去年为什么工业价格有压力?

实际上,大家可以去思考它的经济学逻辑,本质上是总需求不足,供给超过需求,所以价格承压。

如果实际GDP今年能有改善,那么对应着价格本身也会有一个改善。

也就是需求不足的情况,会有一个缓解。

两者合起来会带来名义GDP的上升。

我们估计,2024年会是一个名义GDP逐步修复的年份。

如果拉长一点时间来看,它应该是2015年以来,第三轮比较系统性的名义GDP的回升周期,有点像过去十年2016年以及2020年下半年。

名义增长会决定企业盈利。

我们回头去看,中国规模以上的工业企业盈利,已经连续两年处于负增长区间。

这应该是过去两年,权益资产承压的很重要的一个背景。

我们知道股市本质上是围绕着企业盈利的,企业盈利的负增长导致股指的负收益。

那么2024年,随着名义GDP的回升,

我们估计,企业盈利应该有比较大的概率能够重新回到正增长区间。

盈利的修复,应该能够带动2024年资产定价环境的修复。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。