中国人口大迁移:3000县全景呈现

导读

人口是一切经济社会活动的基础,人口带来的居住需求更是房地产发展的根基。我们在业内提出了广为流行的标准分析框架:“房地产长期看人口、中期看土地、短期看金融”,2017年推出的《房地产周期》专著成为超级畅销书。2019年我们推出的《中国人口大迁移:3000个县全景呈现》受到市场广泛关注,全网阅读量超1亿。

本文我们改进了之前的判定体系,基于第七次人口普查的县级人口数据更新,在探讨多维人口指标的基础上,全景呈现全国近3000个县的人口大流动大趋势。

摘要

一、中国3000个县人口流动格局:

1)地区层面,1978-2010年从中西部迁往东部地区的人口以劳动力为主,中西部留守儿童现象较明显。2010年以来,部分人口回流中西部,东部地区面对用工压力主动推进大学毕业生、技能人才等外来人口本地化,小学生增速明显加快,东北地区人口加速流出。

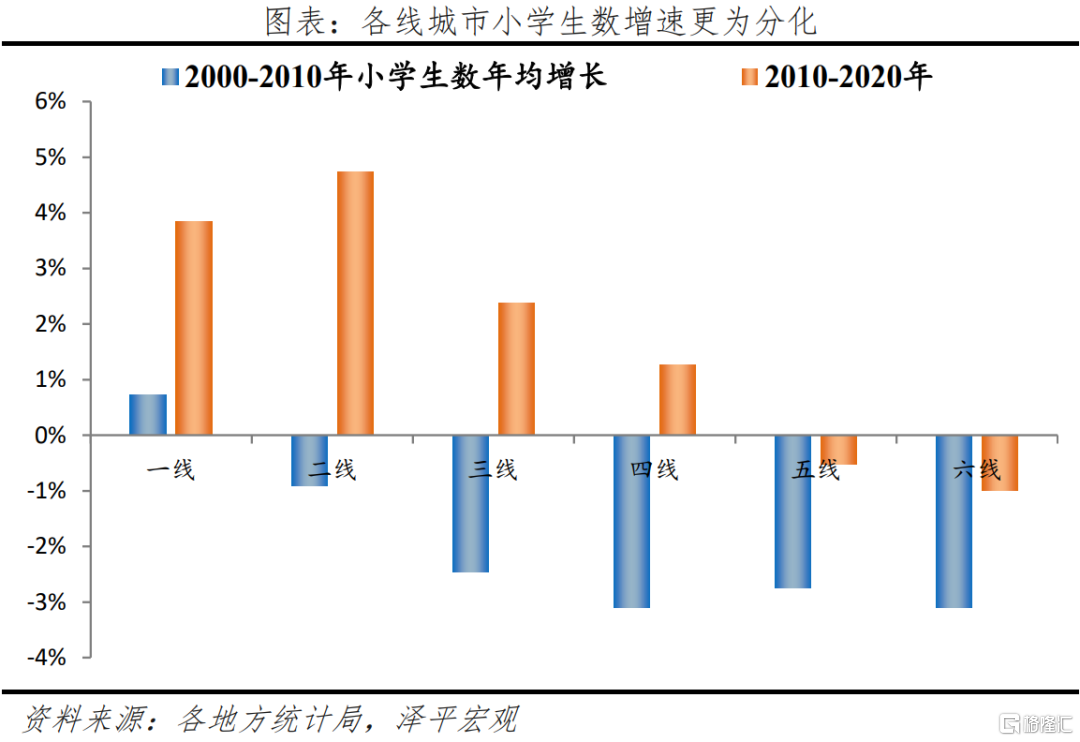

2)分线城市层面,一二线城市常住人口持续大幅流入,三线稍有流入,四线基本平衡,五六线持续净流出。2010年后,一二三线城市外来人口日趋本地化,分线城市小学生数增速的梯度分化更为明显。2010-2020年,在全国小学生数年均增长为0.7%的背景下,一二三线城市小学生数年均增速分别为3.8%、4.7%、2.4%,而四五六线城市小学生年均增速分别为1.3%、-0.5%、-1.0%,分线城市增速最大值和最小值的差扩大到5.7个百分点。

3)从重点城市看,2010-2020年重点城市常住人口有不同程度增长,其中37个重点城市常住人口年均增速较2000-2010年提高0.1个百分点。

二、哪些地区人口在流入,哪些在流出?

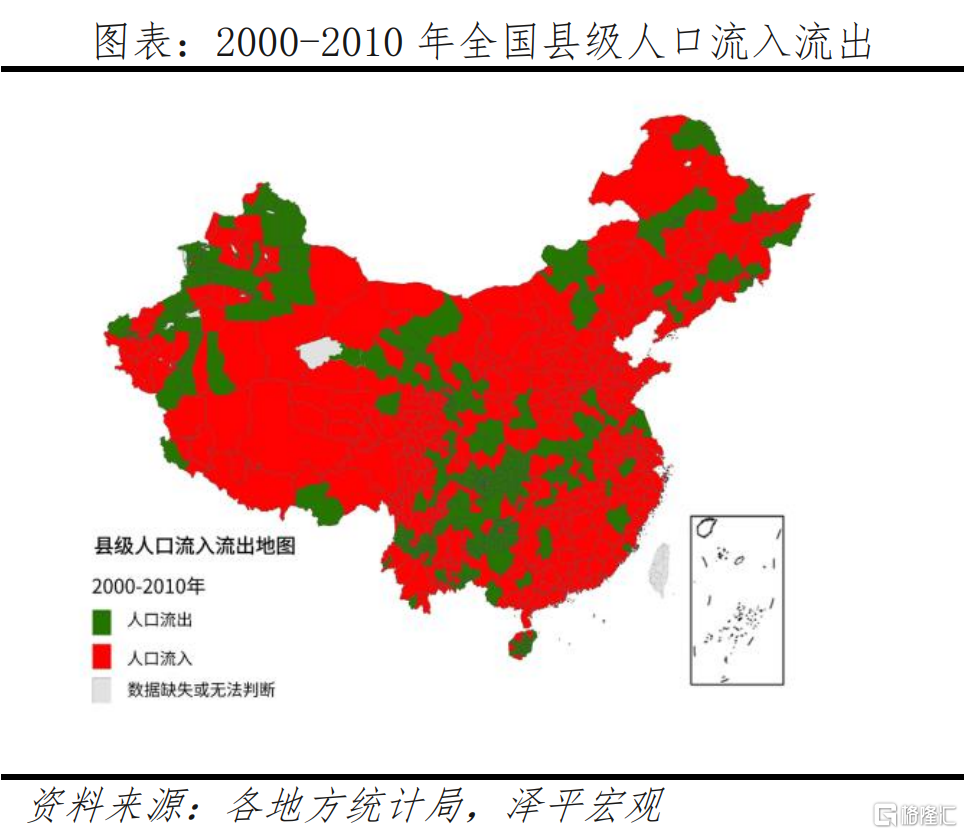

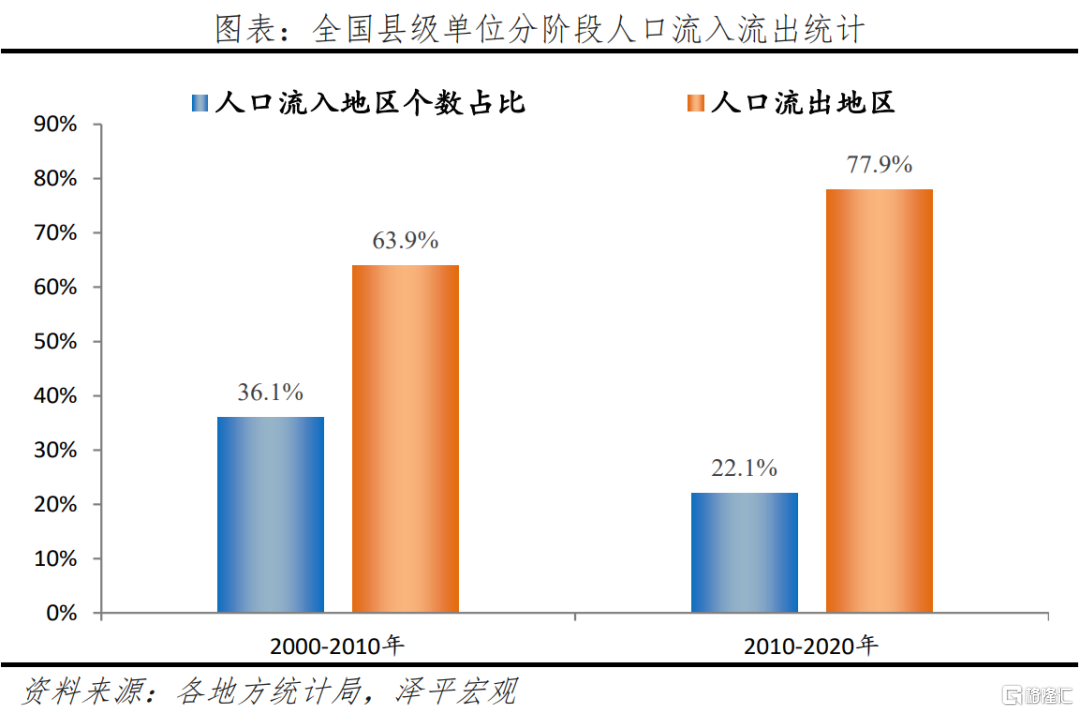

1)中国人口流动已从四六分化走到二八分化,表明人口流动越来越集聚化。扣除数据缺失导致难以识别的10个地区,人口流出地区个数呈上升态势,2000-2010年、2010-2020年分别为1375、1676,占比从63.9%增至77.9%;人口流入地区个数下降,上述两个时间段分别为776、475个,占比从36.1%大幅降至22.1%。

2)人口流出地区方面,分地区看,东北地区人口流出地区个数占比从66%增至90%,东部地区从58%增至69%,中部地区从67%增至84%,西部地区从65%增至77%。从行政建制看,地级及以上城市人口流出地区个数占比从20%增至30%,县级市从63%增至76%,建制县从73%增至88%,上升幅度最为显著。分线看,一、二线城市均无人口流出地区,三线城市从18%降至15%,四线城市从45%增至57%,五线城市从71%增至83%,六线城市从69%增至86%。

3)人口流入地区方面,主要分为两类:一是人口流动更加大城市化和都市圈化,24个1000万人以上大都市圈对全国人口增量的贡献率持续超80%。二是在原有产业优势明显的情况下,东部沿海地区仍然对劳动力有较大吸引力,其中浙江、福建、江苏人口流入地区明显增多。

三、中国人口流动展望及启示:人随产业走、人往高处走,人口未来将持续向一二线大城市大都市圈及部分区域中心城市集聚。毗邻都市圈城市群的县域地区建设或将是今后发展的另一个重点。因此,二次房改的关键是:城市群战略、人地挂钩、金融稳定和房地产税。

注:因未获取准确数据,本文分析暂未含港澳台。

风险提示:官方常住人口统计存在偏差,人口流动识别方法存在误差等。

正文

1

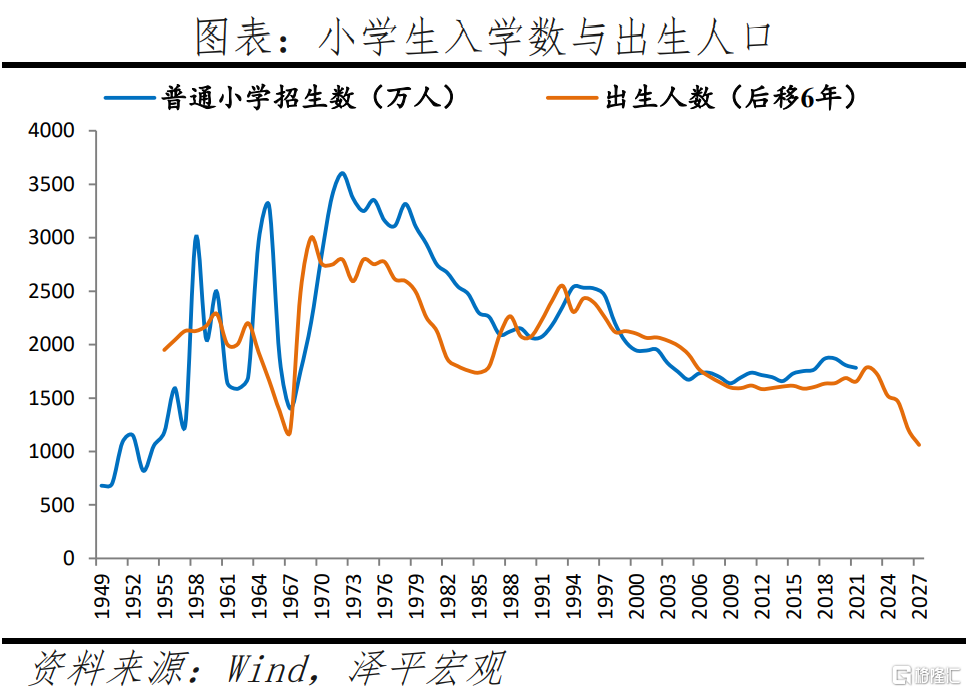

普查年份常住人口数据,辅以小学生数能有效判断人口流动趋势

分析人口数据需首先了解人口统计规定,很多谬误产生的原因在于对统计规定不了解。中国人口数据统计调查主要有三种方式:一是人口普查,从1990年开始在尾数逢“0”年份进行,数据比较准确,但仍存在漏登,1949年以来共开展7次;二是1%人口抽样调查(俗称“小普查”),在尾数逢“5”年份进行,数据相对准确;三是其他年份的1‰人口变动情况抽样调查,数据偏差相对较大。不同抽样方式得到的数据不可混用比较,10年一次的人口普查是最准确的人口资料,所以我们以10年为间隔进行分析,即2000-2010年和2010-2020年。

小学生数据来自教育部门,准确度较高,代表着年轻人口潜力,可通过地区与全国比较、入学政策等差异,从而对比分析人口流动。小学生人数为教育机构的登记上报数,一般比较准确。中国学龄儿童入学率先后于1987年、1994年超过97%、98%,1999年后基本在99%以上,2018年达100%。尽管部分地区可能存在为获取义务教育补贴而虚假登记的动机,但比例较小。在学术研究中,小学招生数可用于修正人口普查对出生人口等低龄人口的漏登,2016年我国普通小学招生数1752.5万人,比6年前2010年人口普查时的出生人口多出164.5万人,意味着当时0岁人口漏登率不低于9.4%。2020年全国地级行政单位中仅有18个缺失小学生数据,占比0.8%。

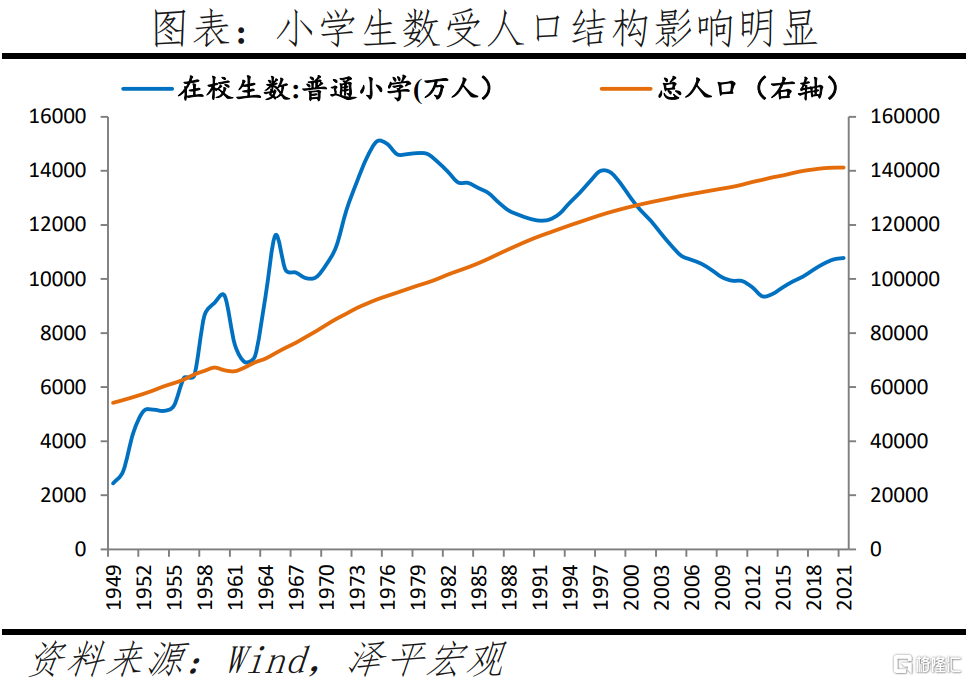

除人口流动外,在读小学生人数变动也受人口结构变化、地区入学政策及教育资源供给等影响。从人口结构看,与1949年建国后三波婴儿潮对应,中国小学在校生数经历了1960年、1975年、1997年三次高峰,此后由1997年的13995万逐年下降到2013年的9361万,后触底回升至2020年的10725万。该时期,全国绝大多数城市小学生数持续下滑,如北京从1994年降至2006年,上海从1993年降至2007年,因此不能简单通过数据纵向比较判断人口流入情况。从地区入学政策及教育资源供给看,除少数大城市外,大部分地区并不严格限制外来人口子女入学。2013年开始,北京、上海等超大城市出于人口控制需要,严格收紧外来人口子女入学政策。北京普通小学招生数2013-2016年从16.6万降至14.5万,2021年回升至18.6万人,其中2013-2015年非京籍招生比例从45.2%降至31.7%。此外,由于基数影响,2010-2020年北京和广东东莞的小学生在校数年均增长率均为4.3%,但这并不意味着两座城市的人口流动趋势相近。北京收紧外来人口子女入学政策以严控人口,而东莞为发展制造业满足了大量外来人口子女的入学需求。因此,小学生数对人口流动的指示意义不能通过单个城市纵向比较、或城市两两之间横向比较得出,可通过地区与全国比较、城市或地区分组大致控制相关差异,以研究人口趋势。

2

中国3000个县人口流动格局

2.1 地区层面:中西部劳动力回流,东部外来人口本地化,东北人口加速流出

改革开放后中国跨省人口迁移在2010年前后经历了从孔雀东南飞到回流中西部的转折,并且跨省人口迁移因中西部承接东部地区产业转移、人口老化等明显放缓。加上小学生数据后,我们将看到更为清晰、细致的人口流动画面。

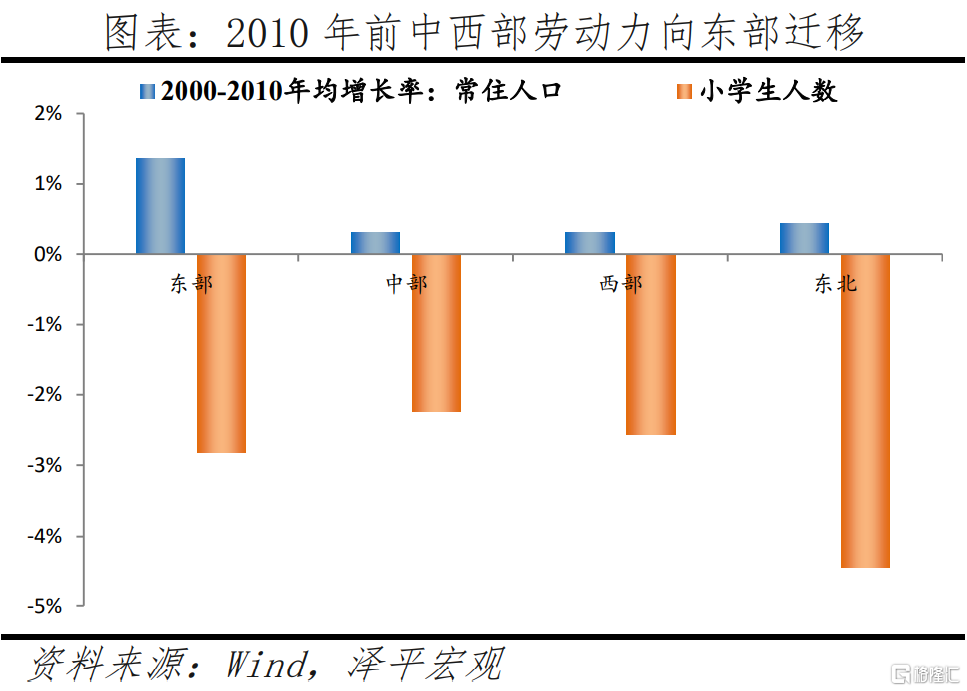

1978-2010年,从中西部迁往东部地区的人口以劳动力为主,也未带子女,中西部留守儿童现象较明显。改革开放后,人口大量向经济率先发展的东部地区集聚,1978-2010年东部、中部、西部、东北地区常住人口分别年均增长1.39%、0.86%、0.85%、0.73%,常住人口占比分别变化4、-1.6、-1.7、-0.8个百分点。但东部、中部、西部、东北地区小学生数分别年均增长-1.12%、-1.11%、-1.03%、-2.60%,小学生数占比分别变化0.8、0.8、1.6、-3.2个百分点。

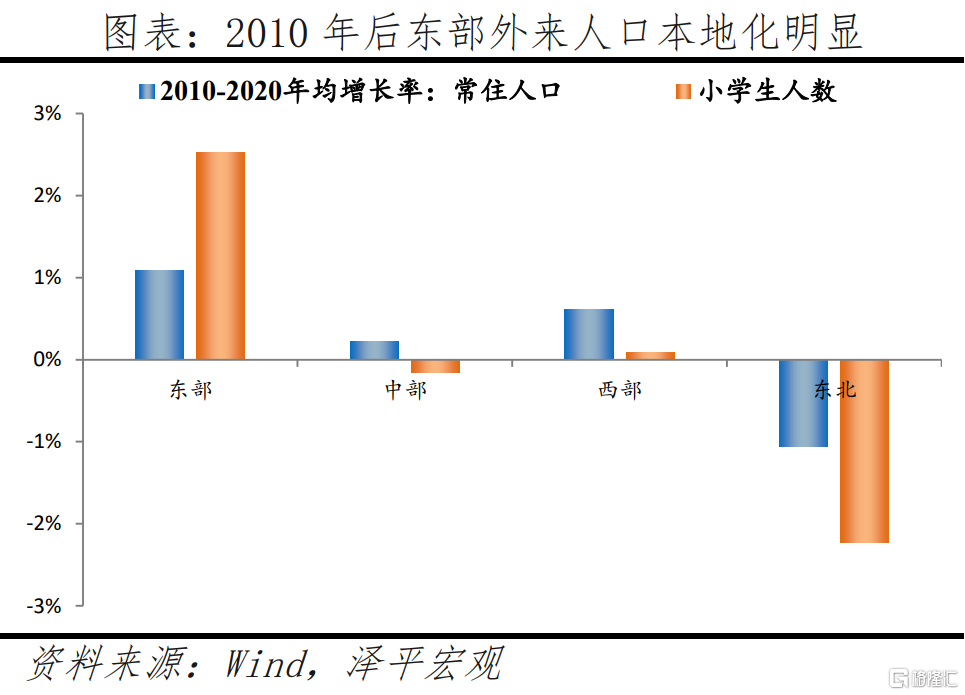

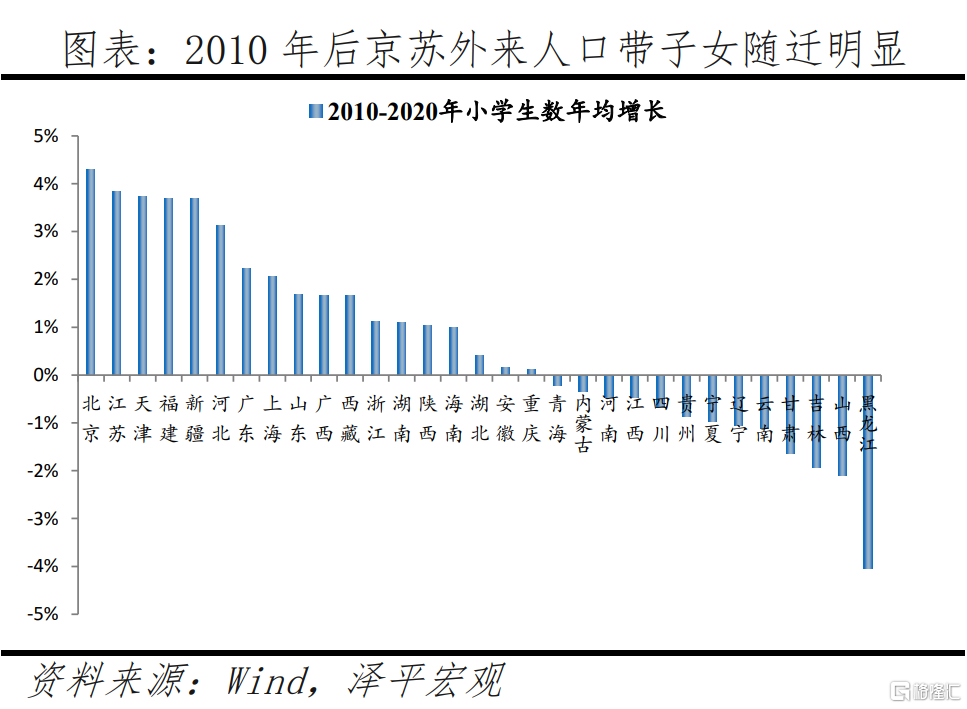

2010年左右以来,部分人口回流中西部,东部地区面对用工压力主动推进大学毕业生、技能人才等外来人口本地化,小学生增速明显加快,东北地区人口加速流出。2009年在长三角和珠三角地区务工的外出农民工占全国外出农民工比例分别比上一年下降2.4%和7.6%,2009年下半年东部沿海地区出现明显的“用工荒”,根据麦可思研究院数据,2021年珠三角地区本科毕业生能留在本地就业的比例高达90%,但数量仍不及用工需求。面对用工压力,东部地区主动深化户籍制度改革、吸引外来人口安居乐业。比如,2011年起以鞋服产业闻名全国的晋江在福建率先实行零门槛“居住证”制度,并于2013年率先实行“无房也落户”政策。在2014年国务院要求进一步推进户籍制度改革后,2015年福建宣布全面放开除福州、平潭、厦门外地区的落户限制;广东宣布,除广州深圳外,放开直系亲属投靠,放宽大专以上(含大专)学历毕业生及技能人才、特殊专业人才入户条件等。2010-2020年,东部、中部、西部、东北地区常住人口分别年均增长1.08%、0.22%、0.61%、-1.05%,常住人口占比分别变化2.2、-0.8、0.2、-1.2个百分点。尽管东部地区常住人口增长率明显下降,但其小学生增长率却不降反升。东部、中部、西部、东北地区小学生数分别年均增长2.53%、-0.15%、0.09%、-2.22%,小学生数占比分别变化6.1、-2.7、-2.0、-1.4个百分点。

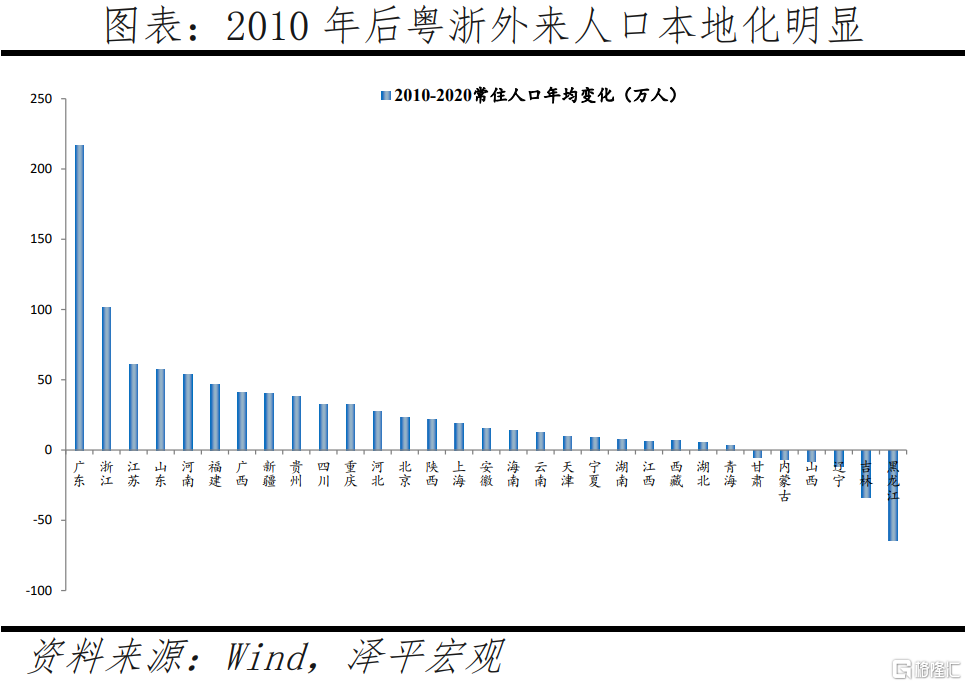

分省看,2010年后粤浙人口再集聚和回流黔川渝鄂并存,东北三省中黑龙江人口流失较多。2010-2020年年均常住人口增量前五的省是广东、浙江、江苏、山东、河南,此时期甘肃、内蒙古、山西、辽宁、吉林、黑龙江等6省人口萎缩,全部位于北方。具体来看,2010-2020年粤、浙年均常住人口增量分别为216.9万、101.4万人,2000-2010年黔、川、鄂等中西部省份人口年均增速由负增长转为2010年后的正增长;东北三省由2000-2010年的人口年均增速正增长转为2010-2020年的负增长,近年减幅扩大。2020年广东常住人口1.3亿人,人口总量连续14年位居全国第一。这是因为广东经济发达,连续28年GDP全国第一,叠加落户政策较松等因素,吸引了大量外来人口尤其是中青年人口迁入。2010-2020年,外省流入人口占常住人口比重从20.61%上升至23.51%。但黑龙江常住人口仅为3185万人,连续七年人口总量下跌。这是因为,一是经济下行,对人口吸引度下降,2020年GDP位居全国第27位,人均GDP为3.65万元,是全国人均GDP的一半,在全国位居末位。二是产业结构以农业、工业为主,其中工业又是以重工业为主,其特征是需大量投资,但提供的就业岗位有限,从而导致劳动力流失。三是黑龙江人口出生率低,2020年仅为3.74‰,不及同期全国人口出生率(8.52‰)的一半。

2.2 分线城市层面:一二线人口大幅流入五六线流出,劳动力先行子女逐步随迁

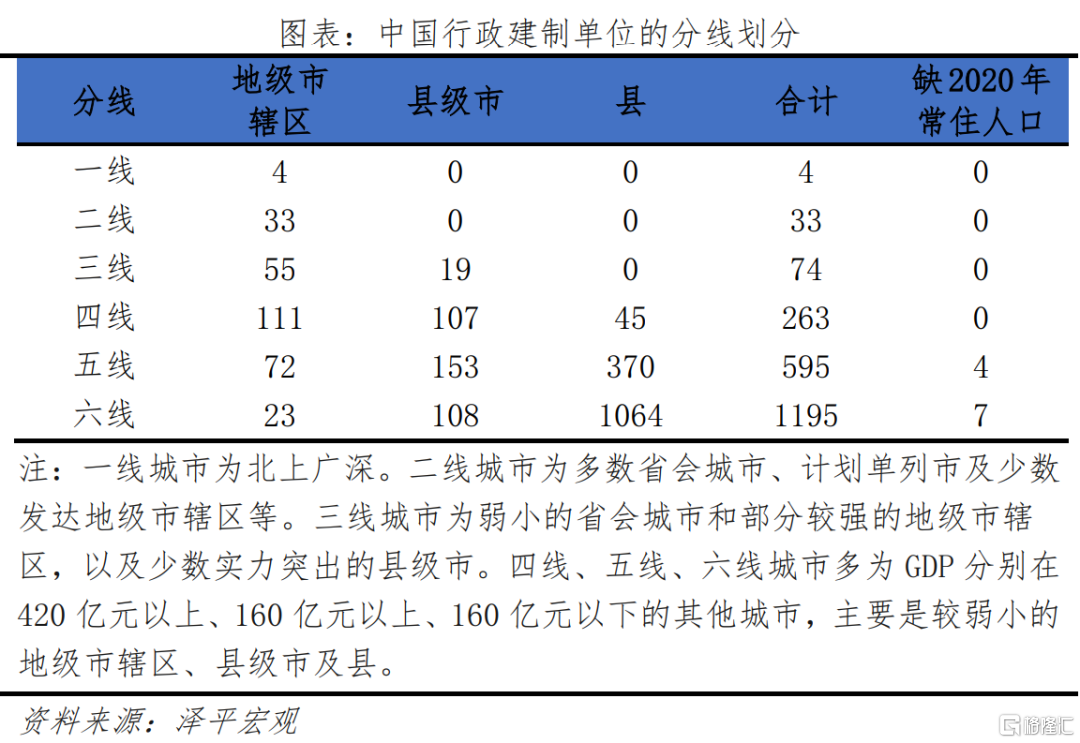

我们在《中国人口大迁移》中将当前336个地级及以上行政单位划分为一二三四线城市。为更准确把握人口流动,本文以地级以上城市市辖区、县、县级市为基本单元,把中国内地2850个县级行政单位(不含福建省金门县)进一步细分为2177个地区,并依据GDP、政治地位、常住人口等因素划分为一二三四五六线城市。由于重庆市辖区范围太大,我们将其特殊处理为主城九区和非主城九区市辖区两部分,这使得地级及以上城市市辖区增加1个至298个。

其中,一线城市为北上广深4个,2020年一线城市GDP均在2万亿以上,其中北京上海超过3万亿。二线城市为多数省会城市、计划单列市及少数发达地级市辖区,共33个,除部分实力稍弱、但区域中心地位突出的省会城市市辖区外,二线城市GDP多在5000亿元以上。三线城市为GDP多在1000亿元以上的弱小省会城市和部分较强的地级市辖区,以及少数实力突出的县级市,共73个。四线、五线、六线城市多为GDP分别在420亿元以上、160亿元以上、160亿元以下的其他城市,主要是较弱小的地级市辖区、县级市及县,个数分别为257、607、1203个。在2177个地区中,根据2020年的人口普查数据,新疆城市与州以下行政级别人口数据缺失,但对分析整体分线城市人口趋势影响不大。

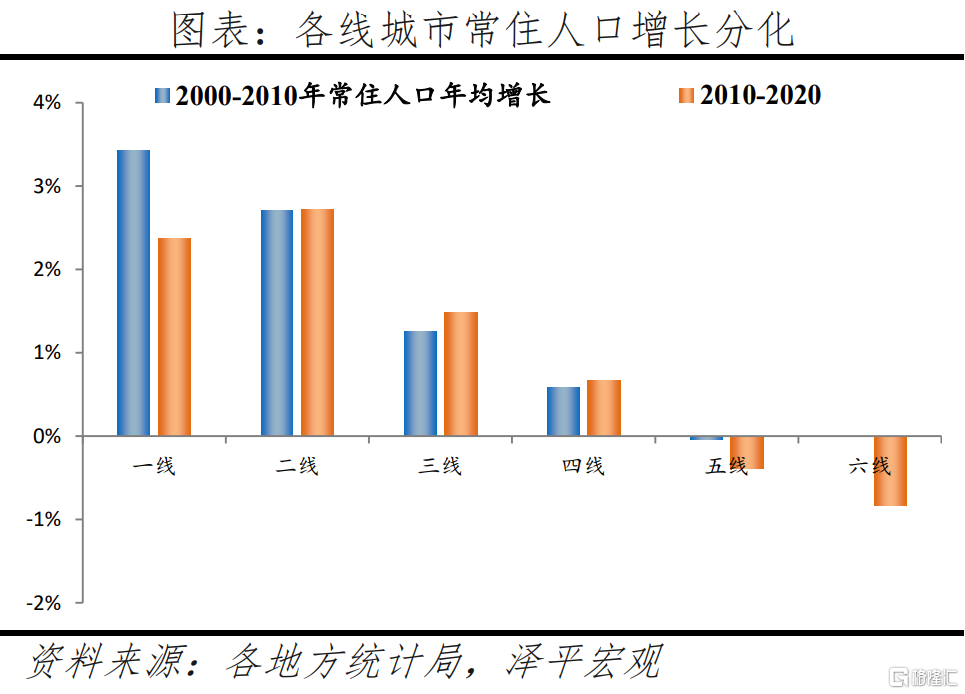

一二线城市常住人口继续流入但增速放缓,三线城市稍有流入,四线城市基本维持平衡状态,五、六线城市人口持续流出。从人口增长看,2000-2010年一线、二线城市常住人口年均增长率分别为3.4%、2.7%,2010年-2020年分别放缓至2.4%、2.7%。三线城市常住人口年均增长率从2000-2010年的1.3%小幅上升至1.5%。四线城市在基本平衡的状态下,从2000-2010年增长0.6%变成2010-2020年增长0.7%。而2010-2020年五、六线城市人口年均增长率为-0.4%、-0.8%,2000-2010年呈现基本平衡状态,人口流出幅度扩大。从人口占比看,与2010年比较来看,2010-2020年一、二、三、四线城市常住人口占比分别上升1.0、3.2、1.1、0.3个百分点,五、六线城市则分别下降2.5、2.9个百分点(因各地区人口数据加总不等于全国,合计的上升与下降占比不完全相等)。对比2000-2010与2010-2020的人口普查数据,我们发现人口持续向一、二线流动的趋势没有改变,人口集中度继续提高,产业带来的机会仍然对人口的移动有着较大的驱动,但总体增长速度减缓,五、六线城市的人口则维持流出态势。

在外来人口向一二三线城市本地化的背景下,小学生增速的城市分化更为明显。2000-2010年,在全国小学生数年均增长-2.7%的背景下,一二三线城市小学生数年均增速分别为0.7%、-0.9%、-2.5%,四五六线城市小学生年均增速分别为-3.1%、-2.8%、-3.1%,分线城市最大值和最小值的差为3.8个百分点。而到2010-2020年,在全国小学生数年均增长为0.7%的背景下,一二三线城市小学生数年均增速分别为3.8%、4.7%、2.4%,而四五六线城市小学生年均增速分别为1.3%、-0.5%、-1.0%,分线城市增速最大值和最小值的差扩大到5.7个百分点。一线城市因房价高企、学位供需紧张等因素而增速低于二线城市,快于其他线城市,总体来说仍具有较强吸引力。

2.3 重点城市:中西部核心城市人口保持快速增长,部分东部核心城市人口增长放缓

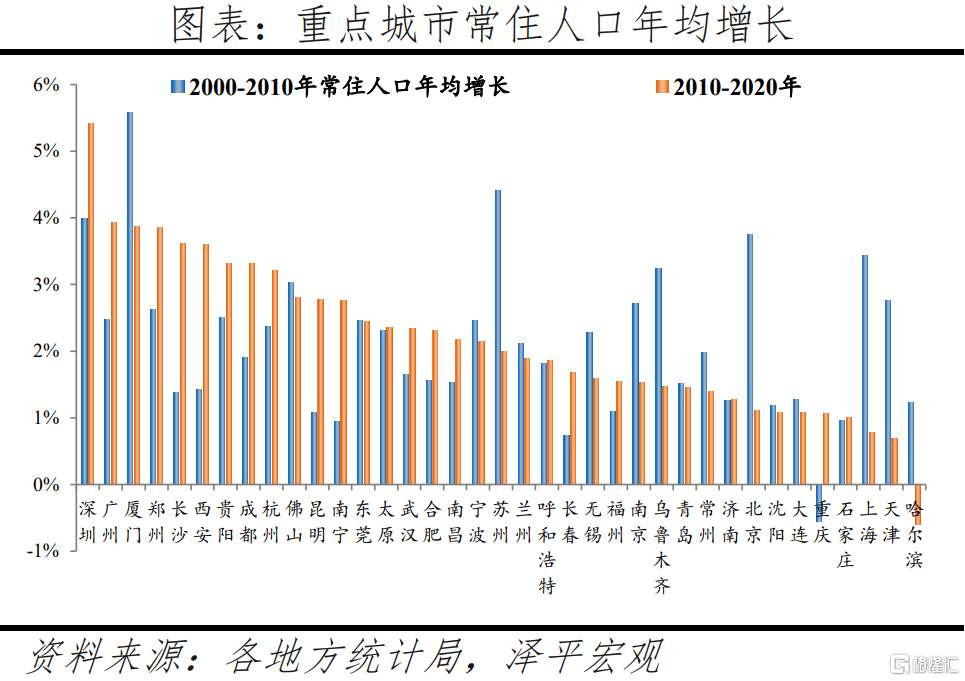

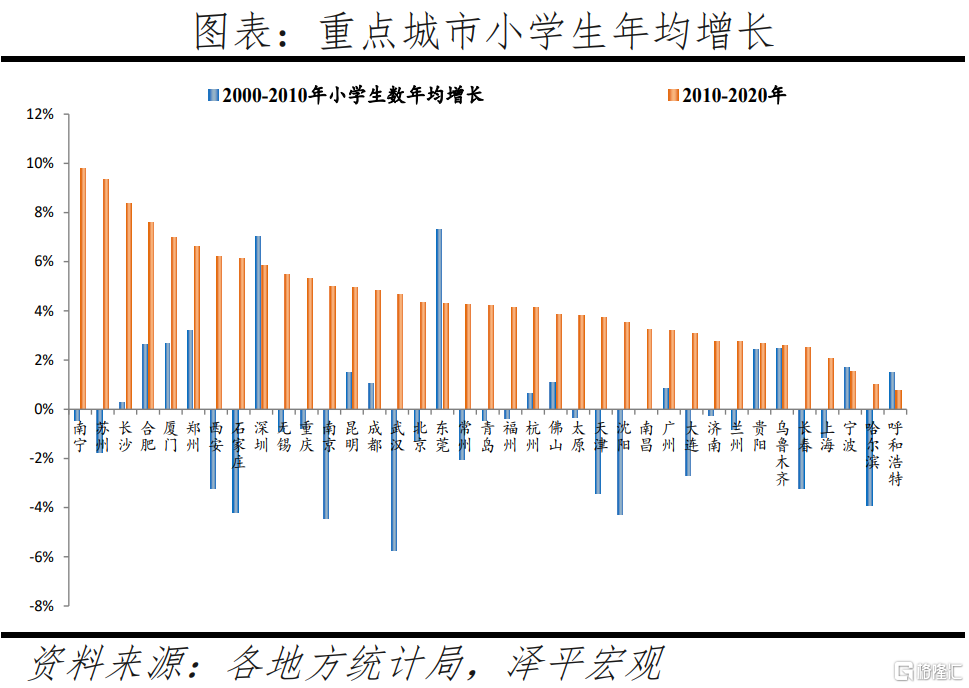

2010-2020年重点城市常住人口均不同程度增长,37个重点城市常住人口年均增速较2000-2010年提高0.1个百分点。受劳动力回流影响,东部地区重点城市常住人口增长总体低于中西部地区,2010-2020年常住人口年均增速比中西部地区低0.5个百分点。且中西部地区小学生数增速较东部高2.8个百分点。从常住人口看,2010-2020年中西部重点城市市辖区常住人口年均增速较2000-2010年上升1.3个百分点。中西部地区重点城市长沙、西安、郑州、成都等市辖区常住人口年均增速均在3%以上,但2000-2010年人口增速第一梯队城市乌鲁木齐人口增速骤降;而东部地区重点城市2010-2020年市辖区常住人口年均增速较2000-2010年下降0.7个百分点总体低于同期中西部重点城市,其中宁波、苏州、东莞等市辖区仅接近全国平均水平,北京、上海、天津、南京等市辖区甚至低于全国平均水平,但同时广州、深圳两市人口增速依然领跑全国。结合小学生数据看,部分东部重点城市尽管常住人口流入微弱,但小学生增速较高,例如苏州、合肥、无锡、南京2010-2020年小学生人数年均增长率分别高达9.3%、7.5%、5.5%、5%。此外,重点城市中小学生年均增速高于4%的还有北京、石家庄、太原、大连、杭州、厦门、东莞、武汉、长沙、郑州、深圳、西安、重庆、成都等。

中西部地区人口增长最快的是郑州,郑州自2008年打造临空港产业经济后,依靠中原地区枢纽优势和河南省会地位虹吸河南人口,大力发展经济。2010-2020年郑州常住人口增加近四百万,从河南排名第三多人口城市成为河南第一。2010-2020年常住人口年均增长率为3.9%,较2000-2010年增加了1.2个百分点。郑州航空港的开发建设加上郑州原本的铁路枢纽地位,造就了郑州的交通便利,吸引了富士康、比亚迪等众多企业落户,形成了较为完善的产业链。据海关数据,2020年郑州占河南全省货物贸易量74.3%,河南货物贸易突破6500亿元大关,达到6654.8亿元,增长16.4%,分别居全国第10位、第3位,增幅高于全国的14.5%。同时河南省是中国户籍人口第一大省,拥有超过1亿户籍人口,为郑州城市扩张提供了广阔的土壤。相较于湖北省5775万人口而省会武汉1245万人口。郑州2020年拥有1260万人口在河南体量下仍有很大增长空间。

西部地区人口增长较慢的是乌鲁木齐和重庆,2010-2020年常住人口年均增速分别为1.5%、1.1%。乌鲁木齐较2000-2010年常住人口年均增速下降1.8个百分点,而重庆则是成功扭转下降趋势增速转正。原因在于,虽然中西部地区城镇化水平仍然较低,乌鲁木齐的经济建设和产业发展较为薄弱,城市建设对比成都、重庆等其他中西部城市,缺乏人才竞争力,在城镇化进程当中,难以吸引更多人口。重庆依然是人口净流出的城市,但流出曲线持续改善,劳动力回流是重要因素。据重庆市统计公报数据,2019年外出农民工522.6万人,比上年下降3.6%,重庆市外出务工人数实现三连降。劳动力回流的背后是经济增速的对比。2000-2010年,东部地区经济增长更快,重庆市经济仅为全国平均水平。而2010-2020年重庆市GDP增长210%,远高于全国的146%,2020年GDP占全国总量比重已到达2.46%,高于2000年和2010年的1.82%、1.95%。

3

哪些地区人口在流入,哪些在流出?

3.1 综合常住人口、小学生数判断标准

我们总体以常住人口增长是否高于本省或本地市人口自然增长率、小学生增速是否高于全国平均水平作为判断全国2177个地级及以上城市市辖区、县级市、县人口流入流出的识别标准。其中,因2020年数据缺失,故取各地级市2010、2015与2019年常住人口自然增长率的平均值作为2010-2020年常住人口自然增长率。考虑到各省及各地级行政单位内部各区域人口自然增长率仍存差异,本文的识别不可避免存在一定误差。

综合常住人口、小学生两个指标,人口流入流出的具体识别标准如下:1)若常住人口数据可得,则以常住人口为标准识别人口流入流出。2)若常住人口缺失、小学生流入,从历史经验看难以判断其常住人口是否流入,因此将这种类型地区列为待定。比如,当前东部部分地区同时存在外来人口回流和本地化两种现象,即常住人口流出、小学生流入;相反,一些传统劳务输出地区,部分劳动力回流,但同时也有部分外出劳动力迁出户籍到就业地安家,即常住人口流入、小学生流出。

总体上看,因数据缺失导致不能识别的地区个数从原来的68个降至10个,占比从3.1%降至0.5%。其中,有14个地区在2000-2010年同时缺失常住人口、小学生数据,有11个地区在2010-2020年缺失常住人口数据。上述地区剔除重复后共15个,主要分布在新疆、西藏、海南等省份。

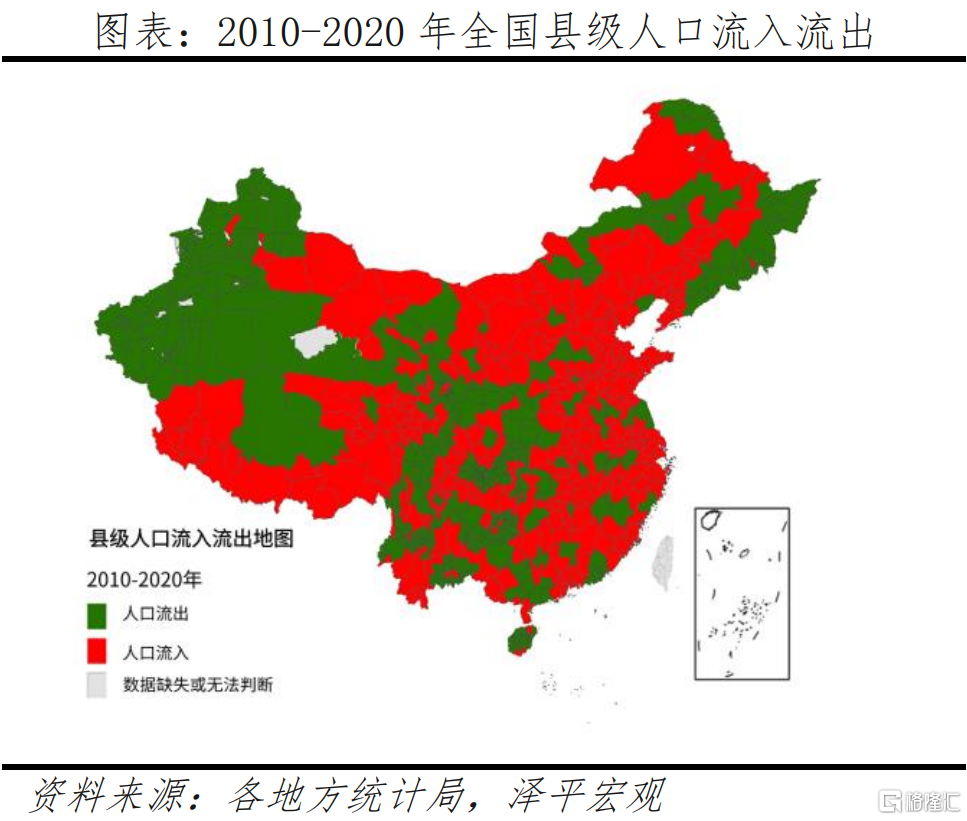

3.2 3000个县人口流动全景:人口流动加快,人口流出地区数量大幅提高

扣除数据缺失导致难以识别的10个地区,人口流出地区个数呈上升态势,2000-2010年、2010-2020年分别为1375、1676,占比从63.9%增至77.9%;人口流入地区个数下降,上述两个时间段分别为776、475个,占比从36.1%大幅降至22.1%。

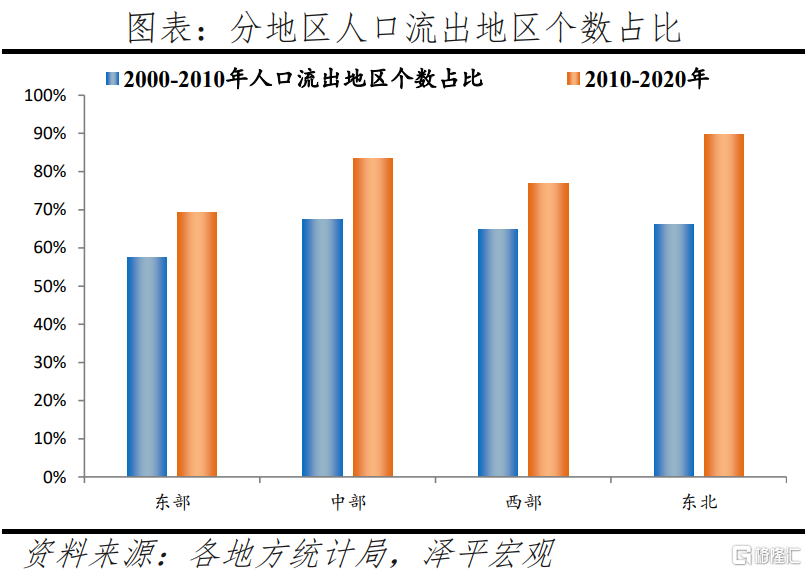

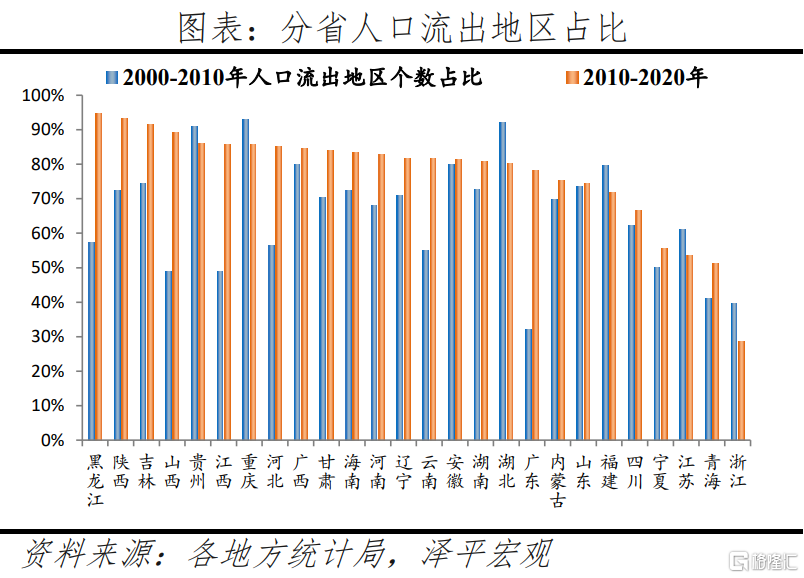

分地区看,东北地区人口流出地区个数占比从66%增至90%,东部地区从58%增至69%,中部地区从67%增至84%,西部地区从65%增至77%。东部地区人口流出地区数量上升,2000-2010年、2010-2020年分别为289、349个,占比从57.5%增至69.4%;中部地区人口流出地区大幅上升,分别为376、466个,占比从67.4%上升至83.5%;西部地区人口流出地区个数分别为592、701个,占比从64.8%增至76.8%;东北地区人口流出地区个数小幅上升,两个时间段分别为117、159个,占比从66.1%增至89.8%。分省看,扣除京津沪和缺失数据较多的新疆、西藏等地区,黑龙江人口流出地区较多,2010-2020年流出地区个数占比为94.7%,然后依次是陕西93.1%、吉林91.5%、山西89.2%。近10年东北地区人口流失较严重,长三角、珠三角地区等发达地区的繁荣发展,对东北地区人口有强大吸引力。

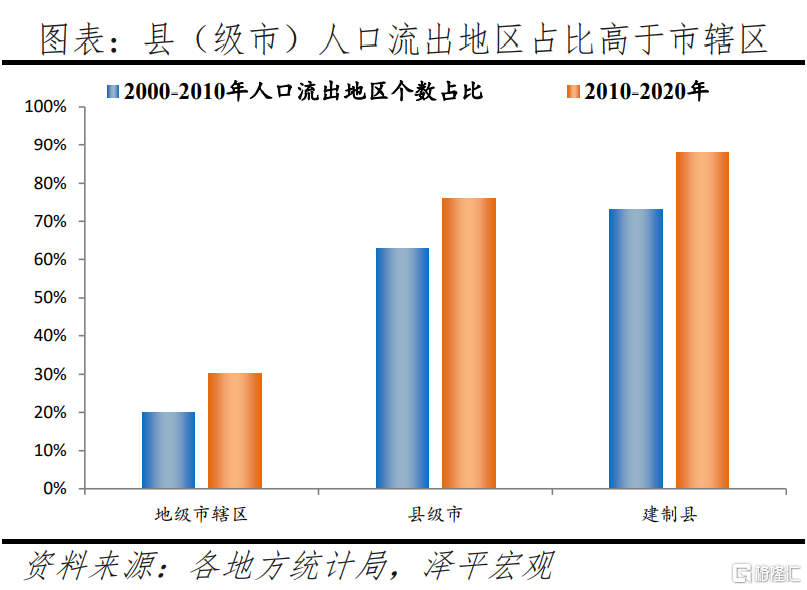

从行政建制看,地级及以上城市人口流出地区个数占比从20%增至30%,县级市从63%增至76%,建制县从73%增至88%,上升幅度最为显著。地级及以上城市人口流出地区个数明显逐渐增多,2000-2010年、2011-2020年为59个、90个,占比从19.9%增至30.3%;县级市人口流出地区个数同样逐渐增多,两个时间段分别为236、286个,占比从62.8%增至76.1%;建制县人口流出地区个数两个时间段分别为1079、1299个,占比从73%增至87.9%。地级及以上城市市辖区人口流出地区占比上升幅度最为显著。

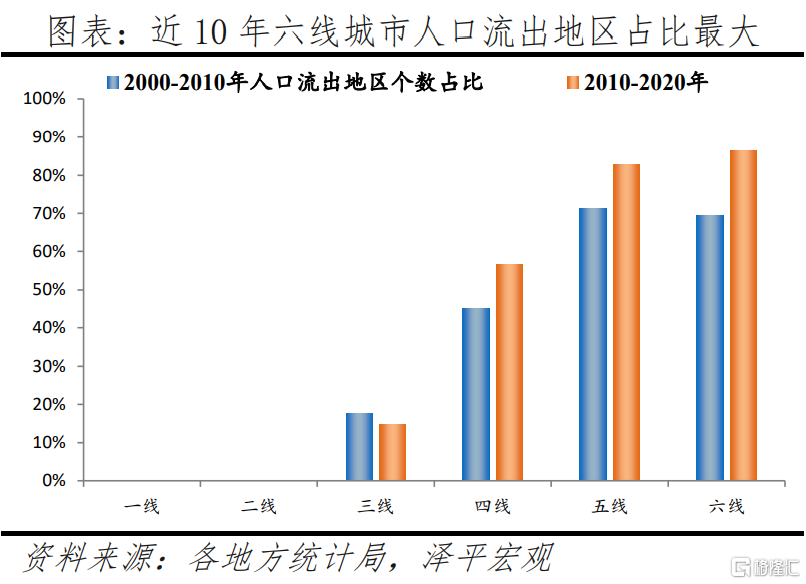

分线看,一、二线城市均无人口流出地区,三线城市从18%降至15%,四线城市从45%增至57%,五线城市从71%增至83%,六线城市从69%增至86%。一、二线城市一直保持强劲的人口流入态势,2000-2010年、2010-2020年人口流出地区个数均为0,同期三线城市人口流出地区占比小幅上升,占比从17.6%下降到14.9%;四线城市两个时间段人口流出地区个数分别为119、149个,占比从45.2%增至56.7%。五六线城市人口流出地区个数占比总体上增长趋势较大,其中五线城市从71.1%增至82.9%,六线城市从69.3%增至86.4%。可以看出,六线城市人口流出地区个数占比增幅最为显著,达17.1个百分点,高于三、四、五线的-2.7、11.4、11.8个百分点。

从人口流入地区来看,近年人口流动主要呈现两类特征:

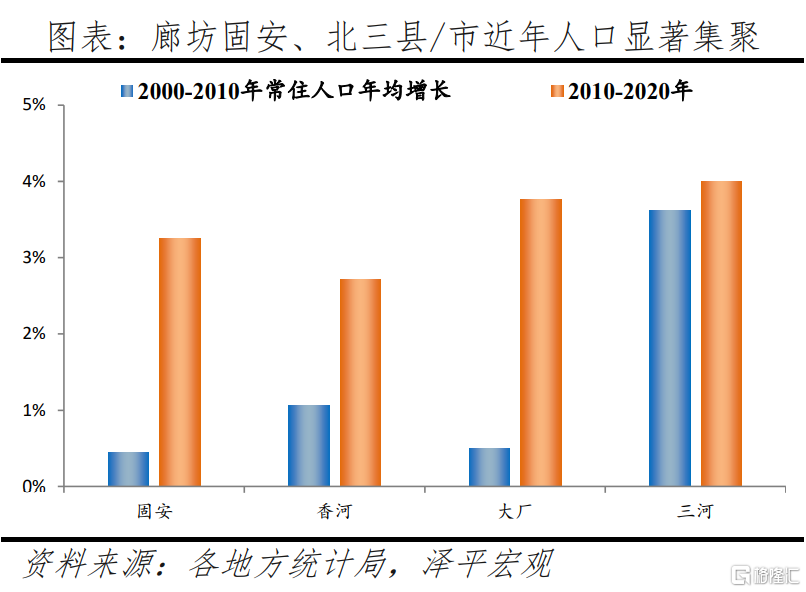

一是人口流动更加大城市化和都市圈化,24个1000万人以上大都市圈对全国人口增量的贡献率持续超80%。2015年后大城市大幅放宽落户,并随后在全国范围内引发激烈的“抢人”大战,人口更加向一二线大城市流入。例如,广东省2010-2020年常住人口增长2096万,仅广州、深圳合计增长高达1318万,对全省人口增长贡献率为62.9%。广深较宽松的落户政策和超强人口吸引力是广东省近年人口流出地区占比高达八成的重要原因,珠三角地区除广州、深圳、佛山、珠海外的多数地区也处于人口流出状态。除了大城市化外,人口流动的都市圈化特征也越发明显。从人口增量贡献看,24个1000万人以上大都市圈人口增加贡献率逐步提升,从2000-2010年的80.2%上升至2010-2020年的94.9%(剔除数据缺失地区)。从人口流入地区占比看,人口流入地区中位于大都市圈的地区个数占比上升,扣除数据缺失地区,2000-2010年、2010-2020年分别为17.2%、28.2%。大城市周边地区也对人口流入有吸引力,靠近北京的廊坊下辖的固安县、香河县、大厂县、三河市2000-2010年常住人口年均增长率分别为0.5%、1.1%、0.5%、3.6%,2010-2020年分别提升至3.2%、2.7%、3.8%、4%,人口呈现显著集聚之态。

二是在原有产业优势明显的情况下,东部沿海地区仍然对劳动力有较大吸引力,其中浙江、福建、江苏人口流入地区明显增多。近10年我国东边沿海地区长期积累的产业和经济优势仍对劳动力有着吸引力,影响着劳动力的流动地区选择。扣除京津沪和缺失数据较多的新疆、西藏,2010-2020年人口流入地区占比相对2000-2010年上升有6个,其中湖北和浙江均上升超过11个百分点;福建、江苏分别上升7.8、7.4个百分点;而大部分地区人口流入地区占比下降。但未来随着农民工回流和产业转移的完成,以及中西部核心城市对本区域人口的虹吸效应会有所显现,预计这些中西部省份的人口流出地区个数还会持续增多。

3.3 中国人口流动展望及启示:人随产业走,人往高处走

1)人口未来将持续向一二线大城市大都市圈及部分区域中心城市集聚,人口流入地区也是中国过去、当前及未来最具经济活力的地区。人随产业走,人往高处走是人口流动的基本逻辑,即为经济与人口的分布平衡,人口流动使得区域经济-人口比值逐渐趋近1,即区域之间的人均收入差距逐渐缩小。在工业时代,工业发展需要集聚,由此带动人口大规模从乡村向城市迁移。在后工业时代,因服务业发展比工业更需要集聚,所以在城市化中后期,人口主要向中心城市和大都市圈迁移。

从全球和美日等发达经济体人口流动经验看,人口向一二线大城市大都市圈及部分区域中心城市集聚的趋势不可逆转,未来这一趋势仍将持续,人口流入的地方也是中国过去、当前及未来最具经济活力的地区。当前中国多数大都市圈的核心城市虹吸效应仍然明显,但随着发展成熟将逐渐转为外溢效应主导,溢出资金、技术、产业、人口等,促进大都市圈内部的中小城市发展。

2)毗邻都市圈城市群的县域地区建设或将是今后发展的另一个重点。未来县域发展将出现分化,比如,近些年大城市周边的县城发展加快,成为大城市的卫星城,如靠近北京的廊坊下辖的固安县、香河县、大厂县等。随着其在交通通勤、公共功能、配套产业等方面的进一步优化完善,毗邻都市圈城市群的县城有望成为人口流动的新选之地,这对于我国城乡均衡发展颇有益处。今年5月,中央印发《关于推进以县城为重要载体的城镇化建设的意见》提出县城建设的工作要求、发展目标和具体措施等,主体思想与《2022年新型城镇化和城乡融合发展重点任务》一脉相承。整体来看,此次提出一县一策推动城镇化建设,或能更好的服务于全国统一大市场建设,在县城创造更多的就业机会,激发县域经济活力。但一些县域地区处于偏远地带,由于区位等因素,发展机遇较少。

3)对房地产市场,把人口流入与置业需求上升直接关联的传统判断需进一步深化,人口结构年轻且常住人口、小学生两个数据均明显大幅增长的地区更优。在个体均质化及无户籍限购政策背景下,常住人口与户籍人口的购房需求相同,常住人口流入与户籍人口流入的含义一致,但现实生活中并非如此,常住外来人口收入较低、且受区域住房限购政策制约。并且,人口的年龄结构对购房需求也存在明显影响,从各国购房需求曲线看,20-50岁年龄人口一般是主力购房人群。因此,对购房需求的研究需要进一步深化,不仅要分析常住人口,还要分析小学生,还要分析年龄结构等。

4)深化推进户籍制度、土地制度改革,进一步消除人口自由迁徙的枷锁。尽管当前户籍制度改革深化推进,但大城市落户限制仍然明显,这限制人口向大城市集聚,不利于充分发挥集聚效应、推进服务业发展。近两年,在人口少子化老龄化、高质量发展、土地财政等背景下,针对人才、年轻人口的城市“抢人大战”火热展开,主要城市的户籍制度和公共服务资源对外来人口的包容性明显增强,但更重要的在于“抢人”之后通过发展产业和改善公共服务的“留人”。而且,低收入者对城市发展也同样重要,如果低收入者不足,城市生产生活成本也必将上升,对中高收入者也将形成制约。

5)以常住人口增量为核心改革“人地挂钩”,优化土地供应。未来应坚持都市圈城市群战略,推行新增常住人口与土地供应挂钩、跨省耕地占补平衡与城乡用地增减挂钩,如东北和西部地区售卖用地指标,可以有效解决目前东北、西部用地指标大量浪费的问题,以及东南沿海用地指标短缺的问题。严格执行“库存去化周期与供地挂钩”原则,优化当前土地供应模式。丰富商品房、租赁房、共有产权房等多品类的供给形式,形成政府、开发商、租赁中介公司、长租公司等多方供给格局。

根据我们在《哪里的房价控制得好:长沙篇》中的研究,全国大部分一二线城市房价大涨的背景下,长沙的房价、房价收入比、涨幅在主要城市处较低水平。2021年长沙二手房均价1.1万元/平方米,低于武汉、郑州、南昌等二线城市;近10年长沙房价收入比维持在6—7,处于全国下游水平;近10年长沙商品住宅年均涨幅低于9.4%,低于大部分二线城市。长沙房地产调控得好的原因在于,长沙是典型多中心组团空间结构,土地供应量大,并且严格限制土地成交溢价率,设定商品房“成本+利润+税金”价格构成,既确保房企一定的盈利空间,也确保了房价相对稳定。

6)保持货币政策和房地产金融政策长期稳定。根据我们在专著《全球房地产》中的研究,“房地产过度金融化”是风险之源。实行长期稳定的住房信贷金融政策,稳定购房者预期,支持刚需和改善型购房需求,同时抑制投机性需求。规范房企融资用途,防止过度融资,同时支持房企合理融资需求,提供一定时间窗口让存在问题的房地产企业有自救机会,即自身债务自清。

从德国看,中性稳健的货币政策与住房金融体系,是德国房价长期稳定的住房制度“三支柱”之一。二战后,德国央行首要目标是保持物价稳定,严格自律不超发货币;德国M2增速与经济增速基本匹配,货币供应水平合理,2020年M2占GDP比重102.9%,在主要发达国家中处于中等水平,低于欧元区126.2%的平均水平。在稳健货币政策和温和通胀水平背景下,德国房价和物价基本保持长期稳定,1970-2020年名义房价指数上涨185%,CPI指数上涨162%,远低于同期美国、英国等发达国家。

7)稳步推动房地产税试点。随着大开发时代结束,存量房时代下土地出让金减少、交易环节税收减少,推出房地产税替代土地财政是大势所趋。从国际经验看,房地产税通常被成熟市场经济体作为地方财政收入的重要和稳定来源。2021年10月,全国人大常委会授权国务院在部分地区开展房地产税改革试点工作。

但稳增长是今年宏观经济的头等大事。财政部表示,综合考虑各方面的情况,今年内不具备扩大房地产税改革试点城市的条件。未来有必要建立科学的经济模型评估房地产税对各方影响。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。