兴业研究评金融监管总局“三个办法”:优化受托支付相关要求

“三个办法”,贷款管理

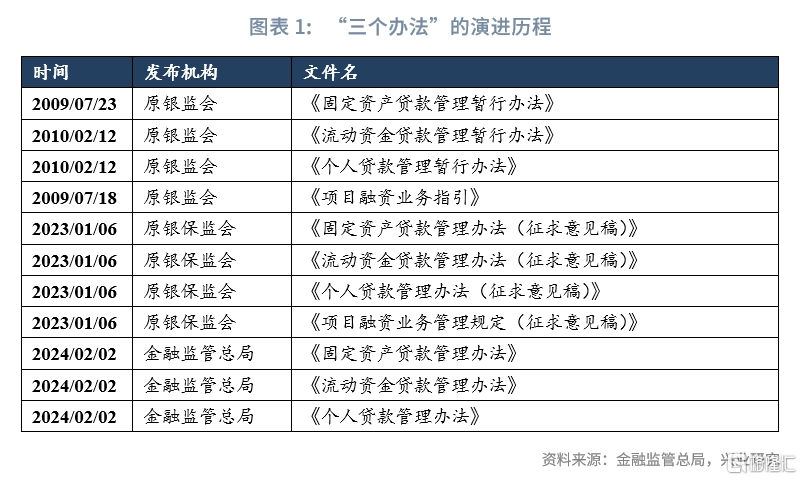

2024年2月2日,金融监管总局正式发布《固定资产贷款管理办法》《流动资金贷款管理办法》《个人贷款管理办法》(以下简称“三个办法”)并配发答记者问,“三个办法”将于2024年7月1日起施行。

相较于此前征求意见稿(“三个办法一个规定”),“三个办法”将受托支付数额标准由500万提升为1000万。同时,金融监管总局明确指出不再对受托支付走款占比进行考核。所谓受托支付走款占比指的是当年累计发放固定资产、流动资金、个人三类贷款的受托支付金额与当年累计发放三类贷款应受托支付金额的比重,该指标为非现场监管指标。在2011年受托支付走款占比80%要求出台之前,受托支付走款占比并无硬性要求,受托支付在实践中的执行更为灵活,占比也相对较低。而在受托支付走款比重考核要求出台后,受托支付成为了固定资产贷款、流动资金贷款和个人贷款发放过程中的绝对主流放款方式。这一调整或将有利于银行更灵活的确定贷款发放模式,更好的服务企业的融资需求,企业也可以更便捷、快速的获得信贷资源。

在借款人违约时,贷款人的应对方式新增了调整贷款利率、收取罚息等两种措施。此外,监管部门再次重申防控个人经营贷被挪用的风险。

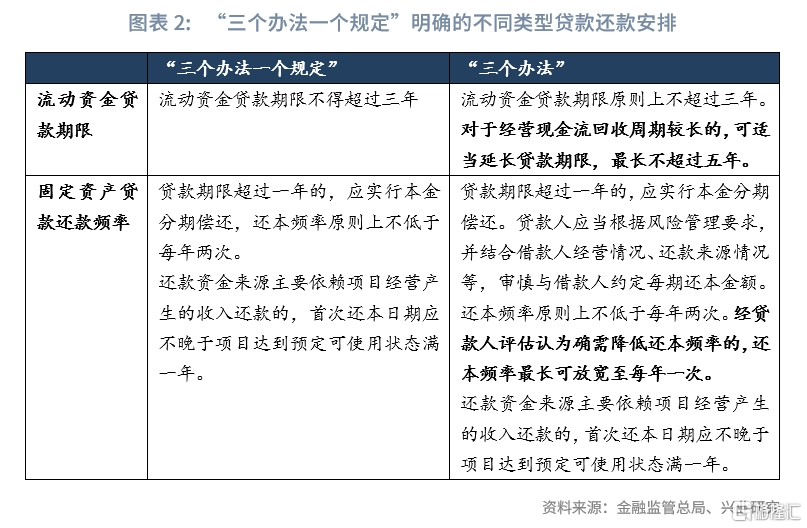

相比此前“三个办法一个规定”,“三个办法”放宽了流动资金贷款期限、固定资产贷款还款频率等要求。

2024年2月2日,金融监管总局正式发布《固定资产贷款管理办法》《流动资金贷款管理办法》《个人贷款管理办法》(以下简称“三个办法”)并配发答记者问,三个办法将于2024年7月1日起施行[1]。

2009年至2010年,原银监会发布《固定资产贷款管理暂行办法》《流动资金贷款管理暂行办法》《个人贷款管理暂行办法》和《项目融资业务指引》(以下简称“三个办法一个指引”),对商业银行规范管理贷款、防控信用风险和服务实体经济等方面提出要求。2023年1月,原银保监会结合近年来经济金融结构的调整,对“三个办法一个指引”进行修订,形成了《固定资产贷款管理办法(征求意见稿)》《流动资金贷款管理办法(征求意见稿)》《个人贷款管理办法(征求意见稿)》《项目融资业务管理规定(征求意见稿)》(以下简称“三个办法一个规定”),并公开征求意见。2024年2月,金融监管总局在“三个办法一个规定”征求意见稿的基础上,结合当前信贷业务发展趋势,将《项目融资业务管理规定》作为专章纳入《固定资产贷款管理办法》,进而形成“三个办法”。

点评:

一、优化受托支付相关要求

相较于此前“三个办法一个规定”,“三个办法”不仅调整了受托支付金额标准,而且明确不再对受托支付走款占比进行考核,或将能更好优化贷款发放的形式,便利小微企业等借款人。

在固定资产贷款受托金额方面,2023年1月公开征求意见的《固定资产贷款管理办法(征求意见稿)》规定:“向借款人某一交易对象单笔支付金额超过五百万元人民币的,应采用贷款人受托支付方式。”本次发布的《固定资产贷款管理办法》将受托支付数额标准由500万元以上调整为1000万元以上,要求:“向借款人某一交易对象单笔支付金额超过一千万元人民币的,应采用受托支付方式。”

在受托支付指标考核方面,金融监管总局有关司局负责人在答记者问中,明确指出:“今后不再对受托支付走款占比进行考核。贷款人在发放贷款前应确认借款人满足合同约定的提款条件,并按照合同约定的方式对贷款资金的支付实施管理与控制。”

根据原吉林银监局在2011年6月30日发布的《关于切实做好地方政府融资平台贷款抵押担保整改、“三个办法一个指引”走款比例和中长期贷款合同修订补正工作的通知》(吉银监办〔2011〕285号,以下简称“《通知》”)[2],受托支付走款占比指标为当年累计发放固定资产、流动资金、个人三类贷款的受托支付金额与当年累计发放三类贷款应受托支付金额的比重,该指标为非现场监管指标。根据《通知》要求,吉林省银行业金融机构2011年受托支付走款占比指标应确保达到80%,若有银行未达标,还须向原吉林银监局递交书面说明。

与此同时,2011年6月,原安徽银监局也发布了《关于进一步落实“三个办法一个指引”有关指标口径及流贷受托支付标准等监管要求的同志》(皖银监办〔2011〕95号)[3],也提出了受托支付走款比重应达到80%的要求。而根据媒体报道,原上海银监局也在2011年4月左右出台了《关于明确2011年进一步落实贷款新规工作要求的通知》,其中也提出了受托支付走款比重要达到80%的要求,这或许意味着2011年上半年开始,在原银监会的统一安排下,全国统一将受托支付走款比重达到80%的要求纳入了监管的重要考核指标。据当时媒体报道[4],2011年未能按照规定将受托支付走款占比提高至80%以上的银行,原银监会将研究对相应不到位贷款采取提高资本附加和增加拨备,与人民银行联合调减贷款规模,调整存款准备金率,直至限制市场准入、暂停相关业务、限制贷款发放等联动监管措施。值得注意的是,该媒体的报道还指出上海银行业2011年1-2月按照“三个办法一个指引”要求进行受托支付走款比重达到72.04%,较2010年提高13.48个百分点。由此可见,在2011年受托支付走款比重80%要求出台之前,受托支付走款比重并无硬性要求,受托支付在实践中的执行更为灵活,占比也相对较低。而在受托支付走款比重考核要求出台后,受托支付成为了固定资产贷款、流动资金贷款和个人贷款发放过程中的绝对主流放款方式。

除此之外,“三个办法”还增加了借款人紧急用款相关规定,提升了受托支付的灵活性,明确“对贷款资金使用记录良好的借款人,在合同约定的贷款用途范围内,出现合理的紧急用款需求,贷款人经评估认为风险可控的,可适当简化受托支付事前证明材料和流程,并于放款后及时完成审核。”

在多年的实践中,由于严格的受托支付要求和受托支付走款比重要求要求,实际通过受托支付方式所发放的贷款由于流程较长,很可能导致贷款发放与企业资金需求节奏不匹配、放款延迟等多方面的不便,甚至还会催生出其他一些乱象。因此,如何优化受托支付要求来切合企业实际需求,同时更好控制贷款被挪用的风险成为了近年来的一大关注点。在当前金融科技的大范围使用背景下,事实上对于贷款资金流向的监控难度有所降低。因此,“三个办法”对于受托支付相关要求的优化将有利于银行更灵活的确定贷款发放模式,更好的服务企业的融资需求,企业也可以更便捷、快速的获得信贷资源。

二、贷款人可采取更多样方式应对借款人违约

相比此前“三个办法一个规定”,在借款人违约时,“三个办法”拓宽了贷款人可采取的措施,主要新增了调整贷款利率、收取罚息等措施。

对于固定资产贷款、流动资金贷款以及个人贷款,“三个办法一个规定”指出:“贷款人应与借款人在合同中约定,借款人出现以下情形之一时,借款人应承担的违约责任,以及贷款人可采取的提前收回贷款、调整贷款支付方式、压降授信额度、停止或中止贷款发放等措施,并追究相应法律责任。”对比而言,“三个办法”在此基础上规定新增了贷款人可采取调整贷款利率、收取罚息两种措施。由此来看,银行可根据客户违反合同的具体情形,更加灵活多样地选择问题贷款的处理方式,以更好地管控信用风险。

此外,监管部门再次重申防控个人经营贷被挪用的风险。金融监管总局有关司局负责人在答记者问时,明确指出:“个人经营贷被挪用于房地产领域等,借款人应承担的违约责任,以及贷款人可采取的提前收回贷款、调整贷款支付方式、调整贷款利率、收取罚息、压降授信额度、停止或中止贷款发放等措施,并追究相应法律责任。”

在此之前,若个人经营贷被挪用于房地产领域,贷款人多采取提前收回贷款等措施。若结合上文所述的违约应对措施的拓展,未来借款人也可以采取调整贷款利率、收取罚息等更为多样化的应对方式。

三、放宽部分贷款期限等要求

相比此前“三个办法一个规定”,“三个办法”放宽了流动资金贷款期限、固定资产贷款还款频率等要求。

在流动资金贷款期限方面,《流动资金贷款管理办法(征求意见稿)》指出:“流动资金贷款期限不得超过三年”。《流动资金贷款管理办法》调整为:“流动资金贷款期限原则上不超过三年。对于经营现金流回收周期较长的,可适当延长贷款期限,最长不超过五年。”此次修订,进一步放宽了流动资金贷款期限,体现了监管部门引导银行更好地满足经营现金流回收周期较长的优质企业的中期流动性需求。

在固定资产贷款还款频率方面,《固定资产贷款管理办法(征求意见稿)》规定:“贷款期限超过一年的,应实行本金分期偿还,还本频率原则上不低于每年二次。”《固定资产贷款管理办法》调整为:“贷款期限超过一年的,应实行本金分期偿还。贷款人应当根据风险管理要求,并结合借款人经营情况、还款来源情况等,审慎与借款人约定每期还本金额。还本频率原则上不低于每年两次。经贷款人评估认为确需降低还本频率的,还本频率最长可放宽至每年一次。”此次修订后,对于满足贷后评估条件的部分贷款,还本频率将进一步放宽。

注:本文来自兴业研究于2024年2月5日发布的《金融行业 | 优化受托支付相关要求——评金融监管总局“三个办法”》,分析师:吕思聪、陈昊、鲁政委

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。