市场低估了央行大招的威力

2024年,满怀期待,但第一天就尴尬地遭遇了开门绿。

今日,A股盘中再度大幅下挫,尾盘沪指勉强翻红,深成指和创业板指仍悉数大跌。盘面上,风险偏好较低的煤炭、电力、港口领涨大市。而白酒、家电、半导体为首的顺周期则录得明显跌幅。

从技术面看,元旦节前大幅拉涨后再度出现日线级别的回踩也属正常,只要不破前期2900低点,那么市场是有可能做一个头肩底的。

短期市场走势并不好预判,但季度维度来看,做多胜率要远高于做空,这是毋庸置疑的。

01

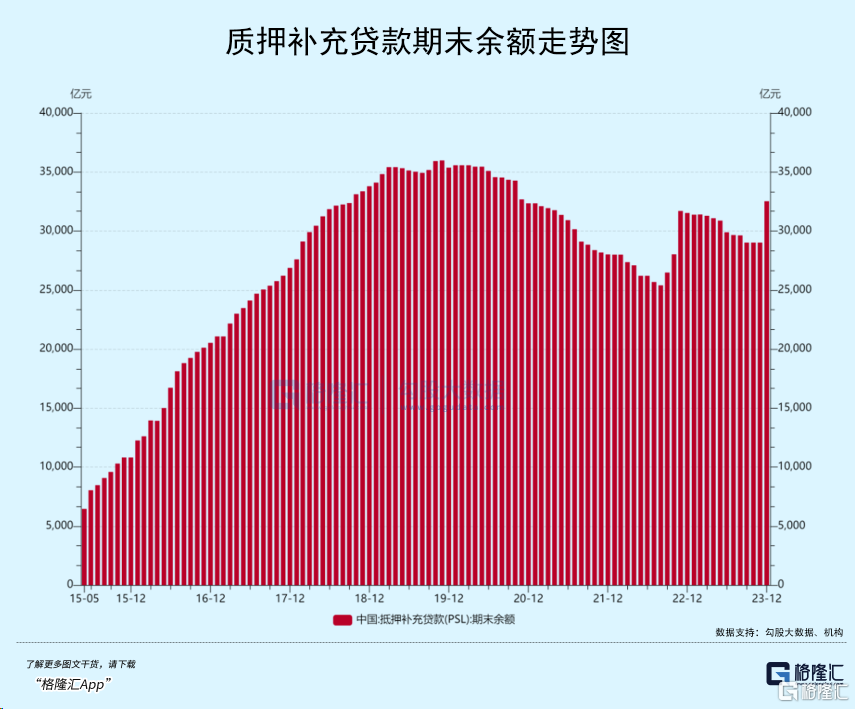

1月2日,央行官宣,2023年12月,国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款(PSL)3500亿元。期末抵押补充贷款余额为32522亿元。

PSL是什么?历史上是如何使用的?对宏观经济意味着什么?以上问题,我们接下来一一做答。

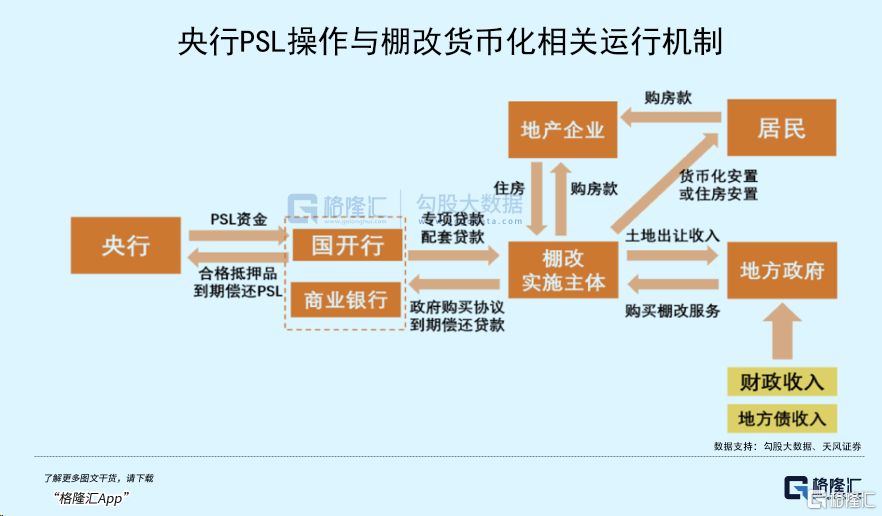

2014年,央行创设PSL工具,主要用于棚户区改造、地下管廊建设、水利工程等重点领域。发放对象为三家政策性银行,包括国开行、农发行、进出口银行(后两家由2015年10月扩展而来)。

央行将低利率资金给到三家银行后,再按照央行的特定意图进行资金使用,贷款年限通常为3-5年。该工具相当于央行投放基础货币,具有定向宽松效果。且具备明确的杠杆效应,扩张效果应该在3倍左右。

2015—2018年,为支持地产脱困,棚改货币化起到了至关重要的作用。居民拿到棚改的钱,改善了其资产负债表,选择置办房产,资金流又回到了地产企业,极大助推了地产景气度由冷转热。到了2018年末,PSL余额高达3.5万亿元。

2022年9月—11月,PSL重出江湖,为基建提供低成本资金,一定程度上对冲因新冠疫情导致的经济下行压力。

本轮PSL从2023年12月起再度出山,信号意义重大。

第一,单月新增3500亿元,创下PSL工具创设以来第三高。前两次是2014年12月、2022年11月,额度分别为3831亿元、3675亿元。

央行落地PSL时间和金额是超市场预期的。表明监管层对于稳经济是相对迫切的。

第二,本轮PSL可能投放领域为“三大工程”——保障性住房建设、城中村改造、平急两用公共基础设施建设。而前两次分别用于棚改、基建。

第三,央行应该还有后手。

2015—2019年,央行发了4年的PSL,月均净增规模为600亿元,合计2.9万亿元。

另外一组数据显示,2016—2020年期间,全国棚改开工2300万套,投资额高达7万亿元,PSL为2.6万亿元,占比高达37%。其余商业贷款占比为33%,地方专项债为20%,一般预算支出为10%。

2022年,连续3个月月均净增2100亿元,合计净增6300亿元。从过往经验看,本轮PSL规模可能或在万亿元级别。

第四,可以期待PSL对宏观经济拉动的效果。

据中信证券明明,参考十三五期间棚改经验,PSL对于项目投资的撬动效果大约为1:2.5。PSL投放将对稳增长有着显著的拉动作用,假设新增5000亿元,不仅有望带动全年社会固定资产投资增长0.5~0.7个百分点,也有助于提振市场情绪,改变部分投资者的悲观预期。

央行昨日之举动,各大市场给予了一定的反馈。其中,商品市场黑色系表现亢奋,铁矿石主力合约突破1000元大关,大涨2.83%。焦煤大涨3%,玻璃大涨4.47%。

债券市场中,10年期国债主力期货在今日一度下跌0.13%,尾盘收涨0.05%。股票市场表现较为平淡,但一定程度上对冲了昨日因PMI数据大跌导致的负面市场情绪。

02

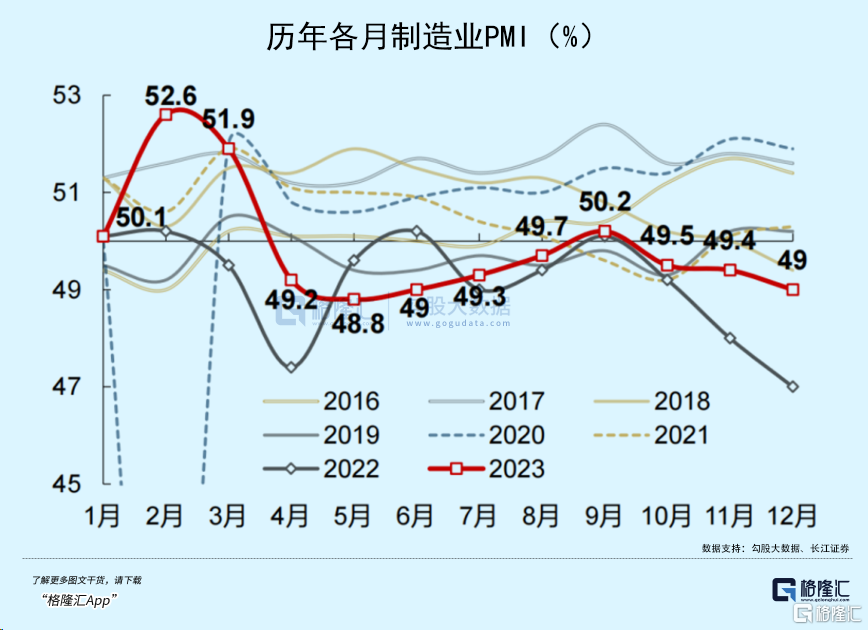

12月31日,国家统计局披露数据显示,12月制造业PMI为49%,环比下滑0.4%,连续第3个月处于50以下收缩区间,也低于市场预期的49.5%。

12月环比回落幅度高于过往。据统计,2015—2019年,制造业PMI同期环比平均下滑0.2%,2020—2022年环比平均下滑0.3%。

拆分看,12月新订单指数为48.7%,环比下滑0.7%。新出口订单为45.8%,录得全年最低值,表明海外消费季补库持续性较弱(出口季节性),也反应了海外经济基本面在持续转差。据数据显示,12月份美国和欧元区制造业PMI初值分别为48.2%和44.2%。

另外,从采购、库存等指标看,企业端可能仍在去库存。12月,采购量、进口、产成品库存、原材料库存指数均有所回落。此外,原材料购进价格指数为51.5%,环比上升0.8%,主要受美联储货币政策转向导致大宗商品价格整体有所抬升。而出厂价格指数为47.7%,环比却回落0.4%。一进一出,企业端利润表现将承压,亦是去库的重要因素之一。

12月服务业PMI为50.4%,环比上升0.2%,低于市场预期的50.5%。该指数反弹最重要因素源于建筑业景气度回升——建筑业商务活动指数回升至56.9%。而服务业受到低温寒潮以及消费淡季影响,其商务活动指数为49.3%,环比持平。

尤其值得注意的是,房屋建筑业和土木工程建筑业商务活动指数和新订单指数较上月均有所上升,土木工程建筑业的指数升幅更为明显,显示基建继续发力。或许12月PSL落地已经产生了一定的实物工作量了。

总体来看,12月PMI表明内外需均承受一定压力。在此大背景下,托举政策显得尤为重要。这或许亦是央行超预期落地PSL的重要因素之一。

03

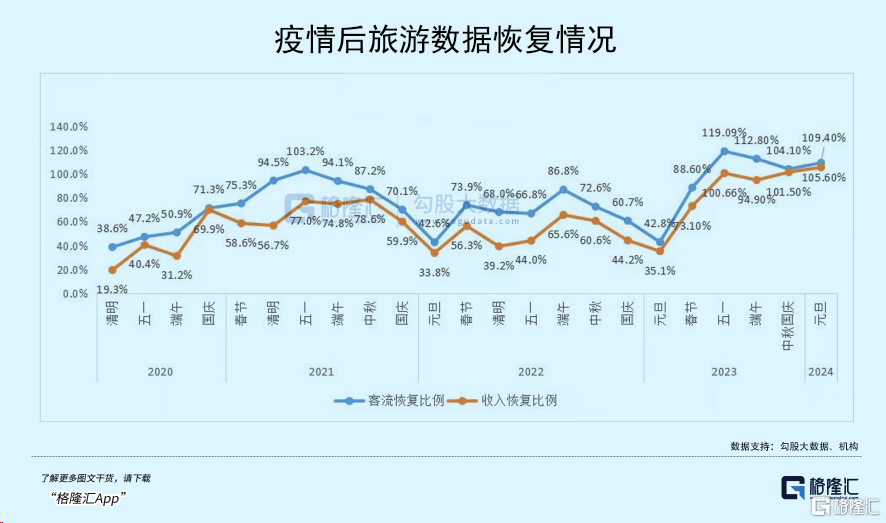

元旦消费数据似乎为2024年经济复苏开了一个好头。

3天假期旅游人数达到1.35亿,同比增长155.3%,旅游收入797.3亿元,同比增长200%。按照疫情前2019年可比口径来看,旅游人数增长了9.4%,旅游收入增长了5.6%。

在2023年的五一、端午、国庆,旅游收入相较于2019年同比增长0.7%、-5.1%、1.5%。而这一次元旦直接上涨至5.6%,达到2019年同比2018年10.6%的一半,实属不易。这表明民众平均消费意愿有所回暖,暗示了当期收入以及预期有一定改善。

以12月PMI以及元旦数据线性外推2024年的经济表现,并不是那么可靠。按照12月底召开的政治局会议和中央经济工作会议定调看,稳中求进,强调高质量发展,不会有大水漫灌式的强刺激,但财政政策、货币政策还是会比较积极。且伴随着疫情伤疤效应逐渐殆尽,以及房地产市场触底企稳(央行PSL),经济基本面其实也不用多悲观了。

还有外围美联储,较为确定的是大幅降息一定会来,美元指数和美债收益率均会趋势性下跌。这有利于人民币走出连续升值态势,利于外资流入,利于股票风险资产的回升。

当然,这存在的扰动因素是不少的。比如,美国经济没有预期的差,表现坚挺,那么市场对于美联储降息预期会发生变化。亦或是美国经济降温厉害,发生非线性衰退,即便联储提前大幅降息,可能也无法避免全球股票资产来一波大的回撤。但以上均不是当前的基准假设,发生概率都比较小。

在外围货币政策明确转向以及国内经济潜在可能改善的大背景下,估值洼地的A股确实有较为底层的驱动力,来一波像样的大反弹。当然,投资预期不要太高,更不应想单边连续暴涨。

A股已经熊了三年了,想要跳出熊坑,并不会容易。短期市场表现会反复,但或跃在渊,飞龙在天。(全文完)

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。