高股息转债如何选?

主要观点

高股息企业通常具有相对稳健的业绩和财务表现,在市场下跌或波动时,股息率也保持在相对高位的水平,无论是短期抗股价波动、还是长期股息分红,都为股东锁定了一定程度的收益保障。我们回顾了高股息转债(以一年期人民币贷款市场报价利率(LPR)作为高股息的界定基准,选取现存可转债中,正股近12个月股息率≥4%的高股息可转债)与对应正股、中证转债及权益市场指数近两年的区间涨跌幅数据发现:高股息转债的平均涨幅为3.16%,跑赢中证转债指数的-11.09%,实现超额收益14.25%;而高股息转债对应的正股区间涨跌幅平均值为-16.36%,也跑赢权益市场的主要指数。正股高股息转债策略在当前的经济周期中赢得超额收益机会较大,本文将通过复盘高股息转债与大盘的走势分析策略收益情况,针对行业及现存个券的择选分析。

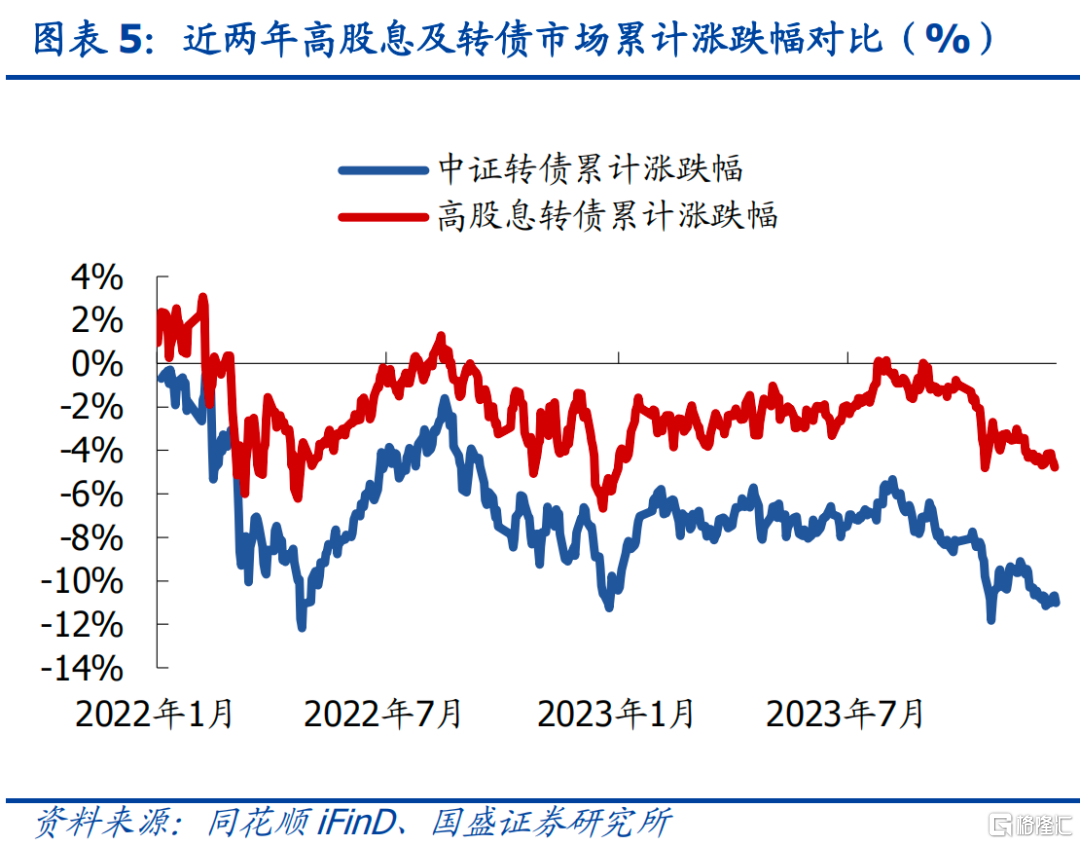

高股息转债近两年收益占优,大幅跑赢权益指数与中证转债。回顾了高股息转债与对应正股、中证转债及权益市场指数近两年的区间涨跌幅数据。高股息转债的平均涨幅为3.16%,跑赢中证转债指数的-11.09%,实现超额收益14.25%;而高股息转债对应的正股区间涨跌幅平均值为-16.36%,也跑赢权益市场的主要指数。

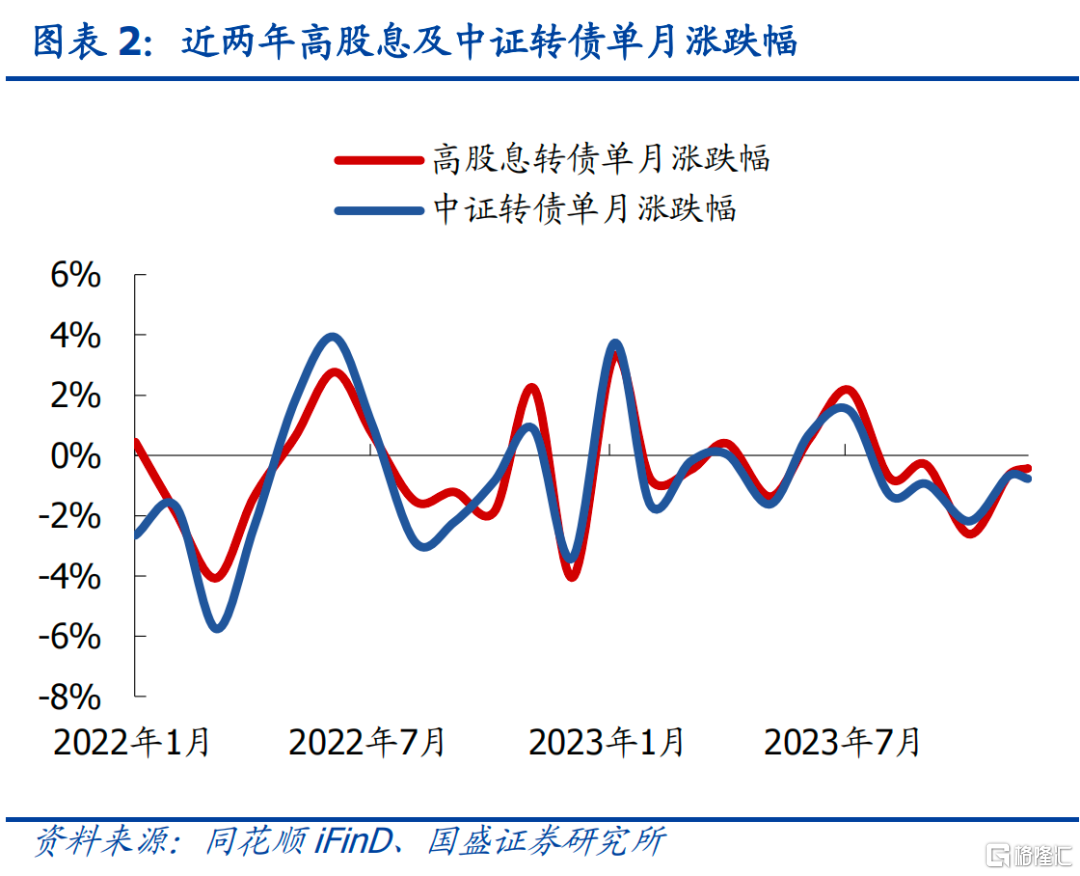

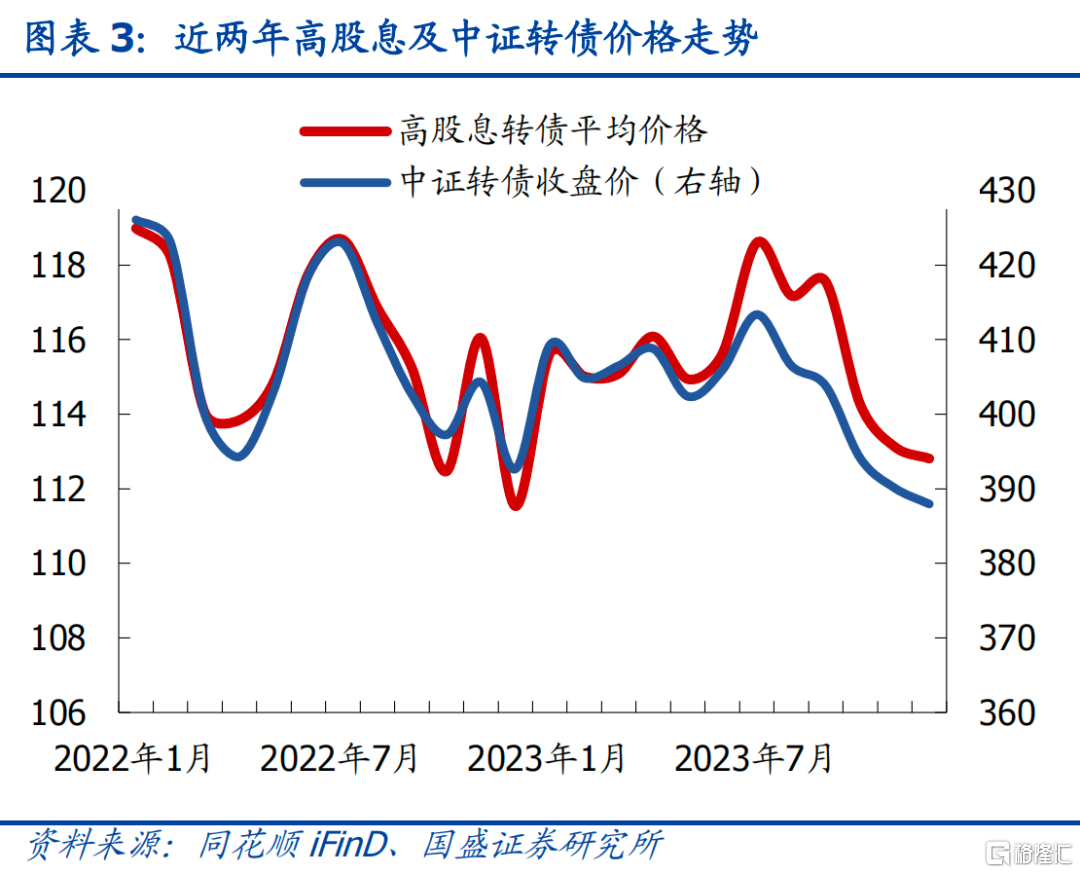

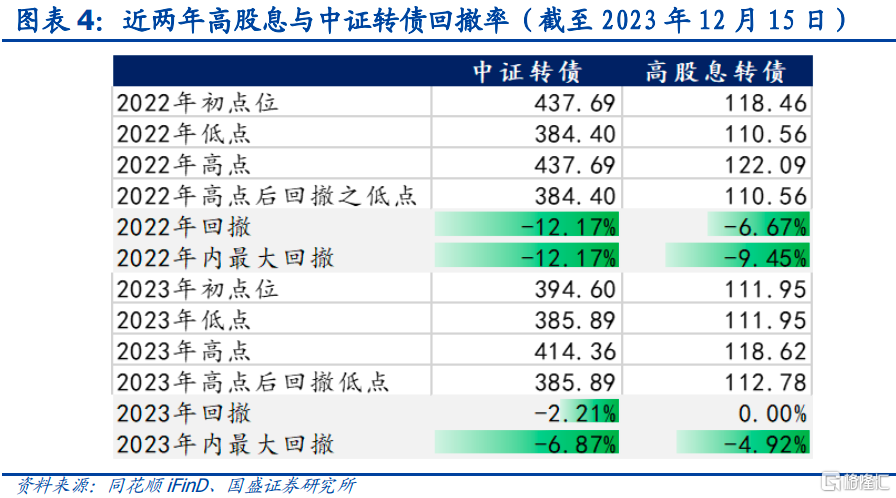

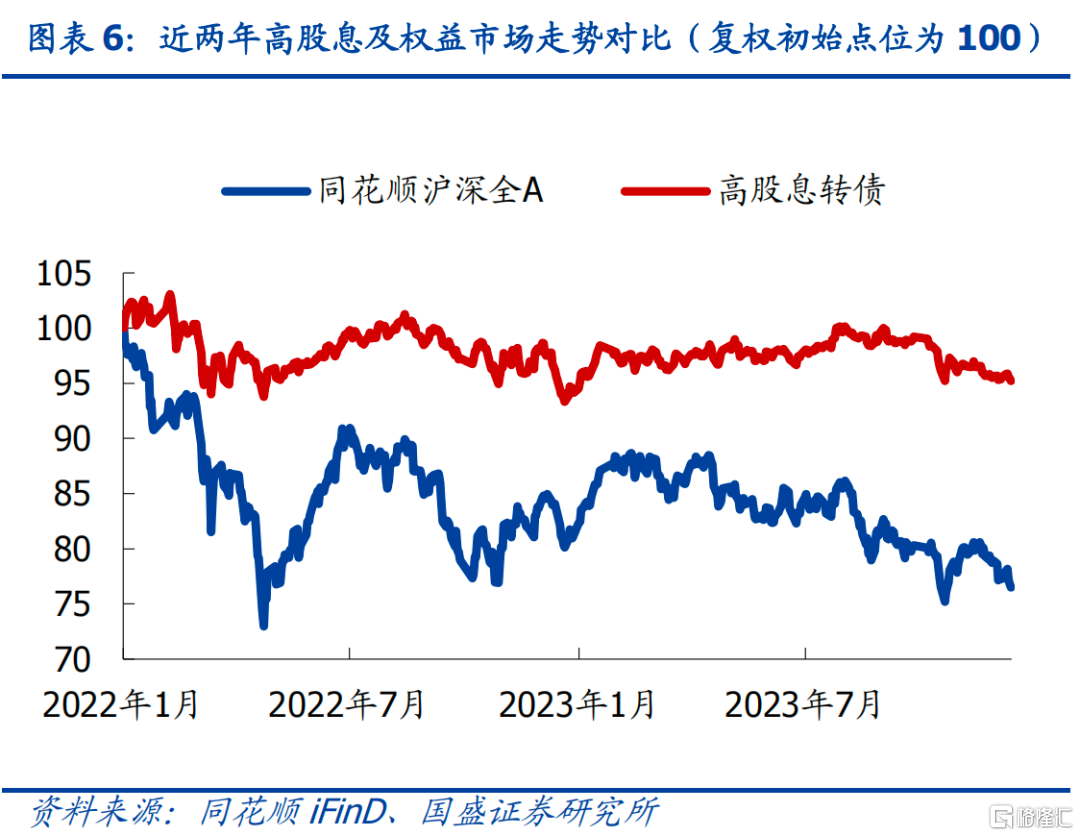

高股息转债以低回撤展现了更好的防御属性。复盘过去24个月高股息转债与中证转债的单月涨跌幅与价格走势,其中有14个月高股息转债的平均收益率跑赢中证转债指数,论单月超额涨幅胜率高达58.3%。而从走势来看,在市场情绪偏弱时,高股息可转债的回撤率明显低于中证转债指数,呈现了较好的抗跌性。通过近两年数据高股息与中证转债的点位及回撤做比较,中证转债2022年及2023年(截至12月15日)回撤分别为12.17%与2.21%、高股息转债为6.67%与0%(年初起算零回撤);而从年内高点为基准计算年内最大回撤,中证转债2022年及2023年内最大回撤分别为12.17%与6.87%、高股息转债则为9.45%与4.92%,高股息转债在全年及年内最大的整体回撤率上,与中证转债相比大幅减少逾一半。以长期持有而言,近24个月高股息转债的收益率为-5.19%,而中证转债为-8.95%,高股息转债在收益上实现超额3.76%。

当前高股息转债配置性价比高。以一年期人民币贷款市场报价利率(LPR)作为高股息的界定基准,选取现存可转债中,正股近12个月股息率≥4%的高股息可转债,总的来看转债市价及平价偏低,转股及纯债溢价率面与转债市场总体相比整体溢价率不高。在现行股债震荡下行的市场中,是防御性质相对较高的投资标的。就估值而言,高股息转债的转股市盈率与正股市盈率平均分别为8.54倍与6.74倍,处于绝对低位。

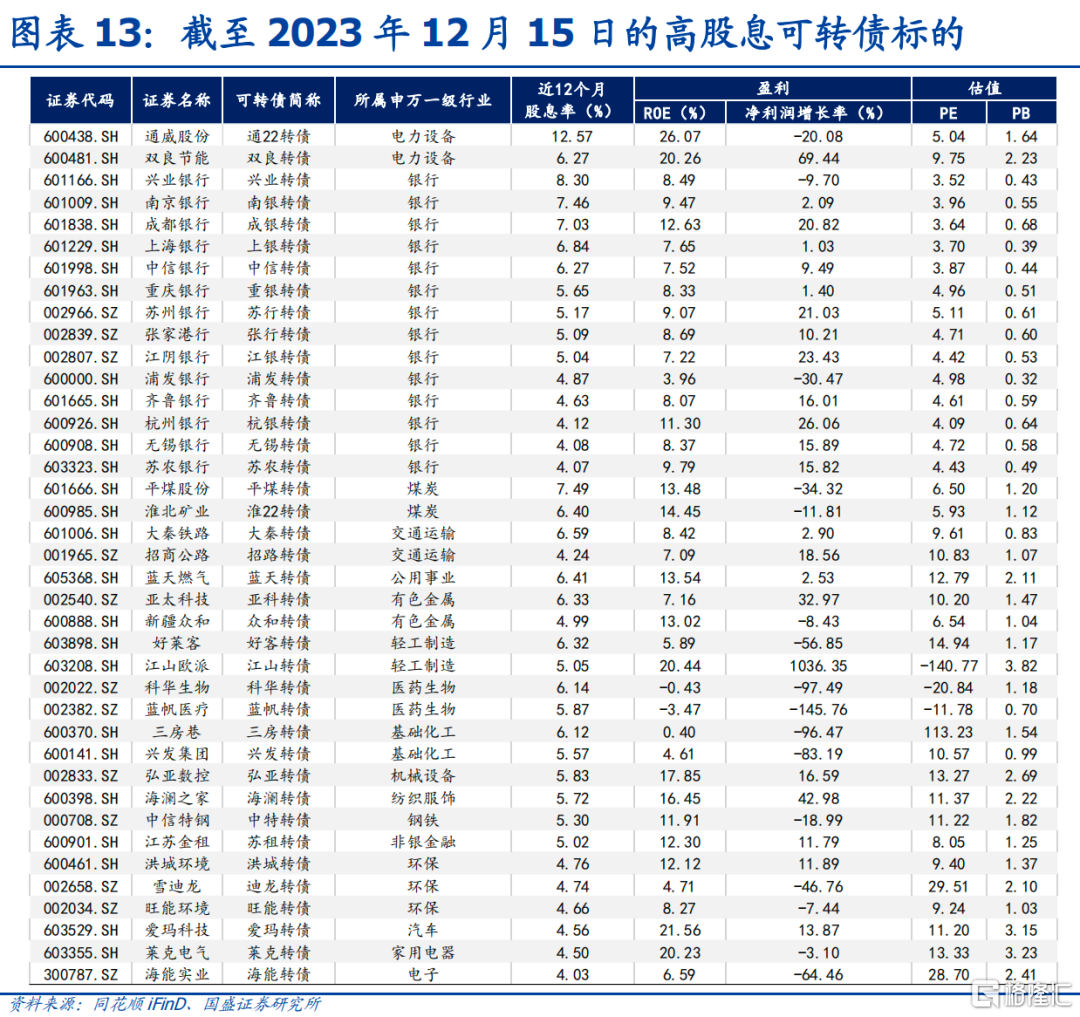

股息率在4%以上的转债有39只,建议关注蓝天转债、淮22转债、平煤转债。我们以一年期人民币贷款市场报价利率(LPR)作为高股息的界定基准,选取现存可转债中,正股近12个月股息率≥4%的高股息可转债,进行总体复盘。截至2023年12月15日现存高股息可转债共有39只,主要集中在银行、煤炭、钢铁等金融及大周期行业。我们认为周期性的煤炭、燃气等红利板块将会是较好的配置选择。传统能源的供需相对稳定,能提供企业在业绩上一定程度的保障。而随着天然气的顺价政策相继出台、焦煤价格或将迎来拐点,我们建议重点关注蓝天转债、淮22转债、平煤转债。

风险提示: 经济修复低于预期;海外衰退风险;权益市场波动;货币政策收紧风险;监管政策超预期。

报告正文

高股息企业通常具有相对稳健的业绩和财务表现,在市场下跌或波动时,股息率也保持在相对高位的水平,无论是短期抗股价波动、还是长期股息分红,都为股东锁定了一定程度的收益保障。我们回顾了高股息转债(以一年期人民币贷款市场报价利率(LPR)作为高股息的界定基准,选取现存可转债中,正股近12个月股息率≥4%的高股息可转债,下同)与对应正股、中证转债及权益市场指数近两年的区间涨跌幅数据发现:高股息转债的平均涨幅为3.16%,跑赢中证转债指数的-11.09%,实现超额收益14.25%;而高股息转债对应的正股区间涨跌幅平均值为-16.36%,也跑赢权益市场的主要指数。正股高股息转债策略在当前的经济周期中赢得超额收益机会较大,本文将通过复盘高股息转债与大盘的走势分析策略收益情况,针对行业及现存个券的择选分析。

1、高股息转债历史复盘

1.1. 高股息转债收益几何?

高股息率的公司分配较高比例的利润给股东,因此即使股价波动较大,股东仍可通过股息收入获得较为稳定的收益。可转债投资在高股息策略下,正股相对确定的股息现金流回报率,使整体收益上呈现低回撤性与收益稳定性。投资者若在组合中配置一定比例的高股息可转债,可以降低整体组合的回撤风险与波动率,在市场估值修复期间亦有超额收益的机会进行博弈。而对已持有高股息可转债标的的投资者,可选择在转股价格下修后进行转股,一方面可以通过修正后的转股价值上涨进行套利,另一方面可以通过可转债利率与股票股息率的利差套取超额收益。

高股息转债近两年收益占优,大幅跑赢权益指数与中证转债。回顾了高股息转债与对应正股、中证转债及权益市场指数近两年的区间涨跌幅数据,我们发现高股息转债的平均涨幅为3.16%,跑赢中证转债指数的-11.09%,实现超额收益14.25%;而这些高股息转债对应正股的区间涨跌幅平均值为-16.36%,也跑赢权益市场的主要指数。

高股息转债以低回撤展现了更好的防御属性。我们复盘了过去24个月高股息转债与中证转债的单月涨跌幅与价格走势,其中有14个月高股息转债的平均收益率跑赢中证转债指数,论单月超额涨幅胜率高达58.3%。而从走势来看,在市场情绪偏弱时,高股息可转债的回撤率明显低于中证转债指数,呈现了较好的抗跌性。通过近二年数据高股息与中证转债的点位及回撤做比较,中证转债2022年及2023年(截至12月15日)回撤分别为12.17%与2.21%、高股息转债为6.67%与0%(年初起算零回撤);而从年内高点为基准计算年内最大回撤,中证转债2022年及2023年内最大回撤分别为12.17%与6.87%、高股息转债则为9.45%与4.92%,高股息转债在全年及年内最大的整体回撤率上,与中证转债相比大幅减少逾一半。以长期持有而言,近24个月高股息转债的收益率为-5.19%,而中证转债为-8.95%,高股息转债在收益上实现超额3.76%。

高股息转债组合,实现超额收益明显。在转债市场中总标的数较少的情况下,采用高股息策略选取高股息标的的优势则更加明显,从收益面看有较好的表现。我们选取中证转债指数与高股息转债的近两年累计收益进行比对发现,在整体市场下行的区间段,高股息可以有效地控制回撤,同时估值修复会持续较长的时间,与权益市场相比来说有一定的滞后性。高股息在下行周期中回撤较低,在估值修复期间存在递延性,能较大概率维持相较于权益市场的涨势。

高股息策略长期收益可观,适合市场形势不明朗时布局。高股息企业通常具有相对稳健的业绩和财务表现,在市场下跌或波动时,股价相对稳定,其股息率也通常保持在一定水平。高股息率所带来的股息收益在一定程度下可以对冲掉股价下跌所带来的影响,投资风险相对较低,且在经济衰退和市场下行时具有一定的防御属性。若投资者持有高股息可转债时,出现正股价格下跌且公司选择不向下修正转股价格的情况,可通过比较持有可转债的票息收益和股息收益与转股损益和之差,选择相对收益较高的方式进行操作。高股息策略的长期收益可观,尽管在牛市或其他短期区间收益上来看,高股息投资策略可能不如其他投资策略,但具有良好的长期收益属性。随公司的发展与成长,支付股息会逐年增加,针对具有追求波动率低、收益相对稳定,或以长期持有、配置计划为目标的投资者,高股息投资是在当前市场下行前景尚未明朗时较好的布局阶段。

当前,高股息转债配置性价比高。我们以一年期人民币贷款市场报价利率(LPR)作为高股息的界定基准,选取现存可转债中,正股近12个月股息率≥4%的高股息可转债,进行总体复盘。截至2023年12月15日,高股息可转债的平均市价为112.81元、中位数为108.24元;平均平价为85.04元、中位数为81.13元;平均转股溢价率为43.03%、中位数为33.54%,平均纯债溢价率为12.33%、中位数为7.78%。总的来看转债市价及平价偏低,转股及纯债溢价率面与转债市场总体相比整体溢价率不高。在现行股债震荡下行的市场中,是防御性质相对较高的投资标的。就估值而言,高股息转债的转股市盈率与正股市盈率平均分别为8.54倍与6.74倍,处于绝对低位。

高股息标的的抗跌性和稳定性较好。综合来看,在市场环境较差的环境下,这类标的的回撤率较小,且能获得较高机会的超额收益。在当前时期,我们认为高股息策略适合对于寻求投资组合波动稳定、降低回撤率的低风险爱好者是较佳的投资策略。然而在选择高股息标的不能仅盲目关注股息率,也应关注公司的实际运营情况深入分析,避免隐藏在高股息率中每况愈下的盈利能力这类的投资陷阱。

1.2. 高股息转债的分布特征

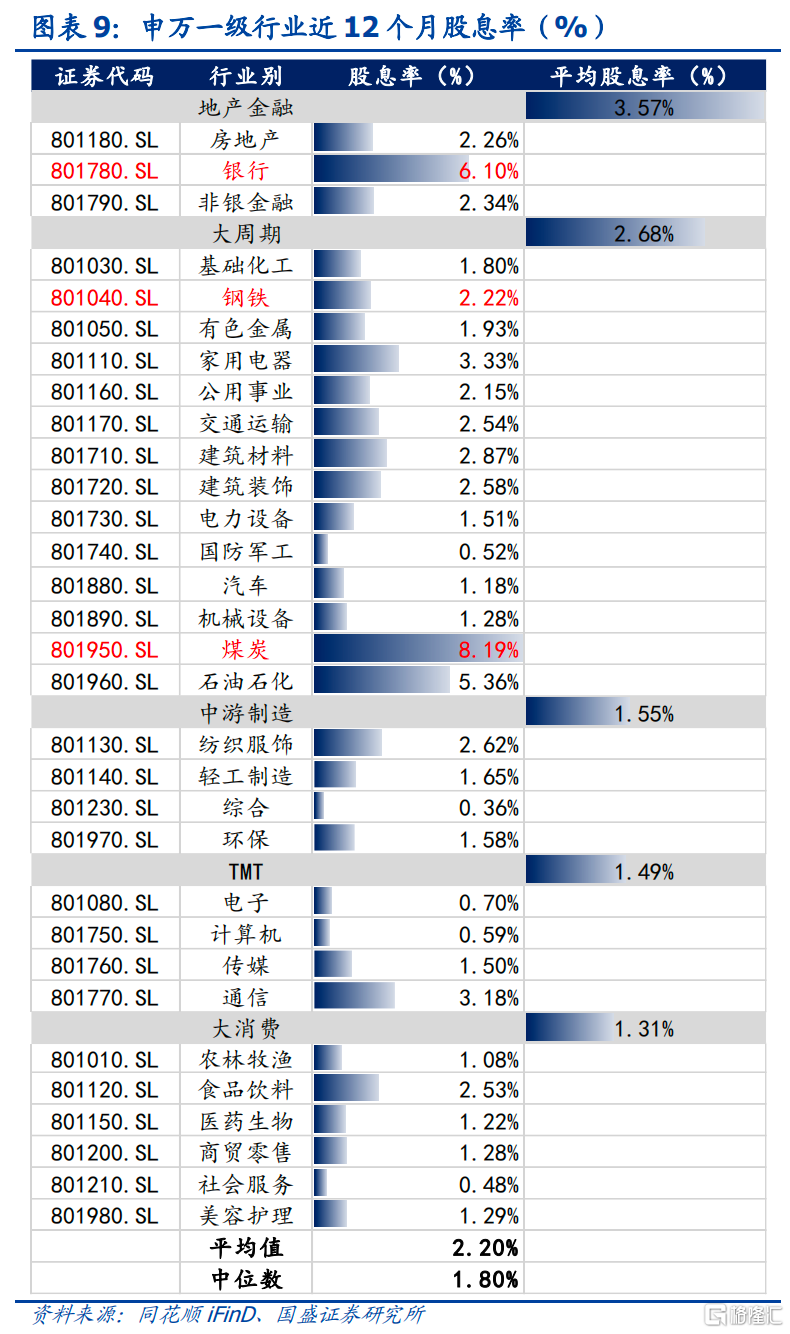

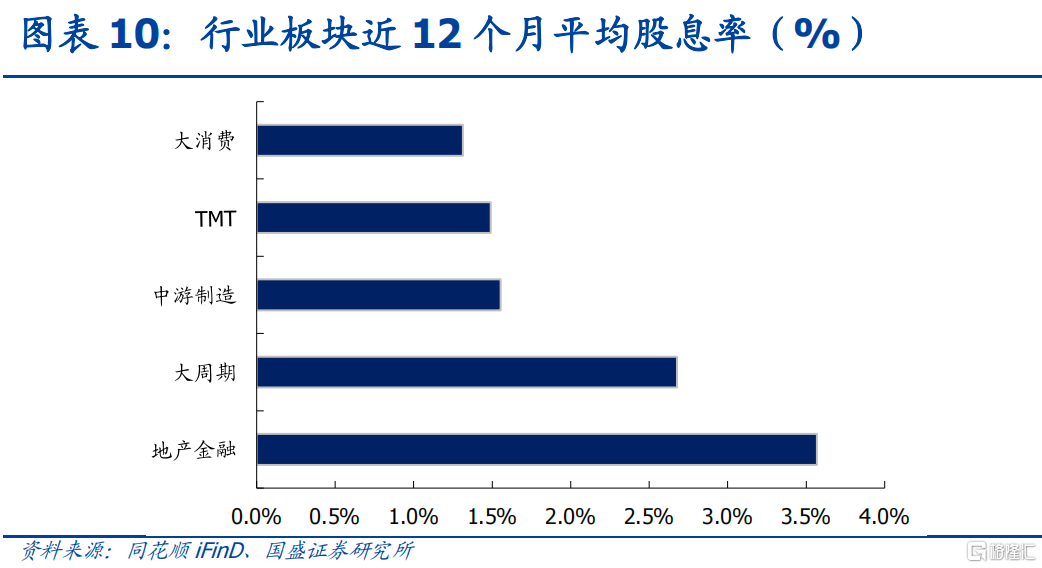

考量到近年股市波动较大,同业个股间股息率不稳定的个券极值数据造成的统计上的偏差影响,我们采用了申万一级行业指数的股息率中位数(1.80≈2)作为高股息行业界定的基准值,定义以股息率≥2%为高股息行业。从数据来看,高股息行业多为煤炭、银行、石油石化等金融及大周期行业。

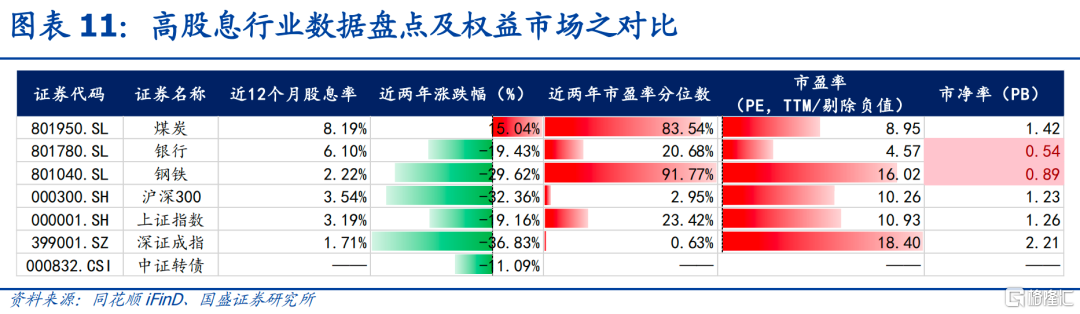

高股息行业于市场震荡时期,或实现超额及正收益。我们选择现存高股息可转债中行业出现次数较多或转债平均股息率较高的银行、煤炭、钢铁作为高股息行业的代表。从行业近两年涨跌幅数据来看,以上证指数、深证成指、沪深300等宽基指数当作基准做对比,高股息行业的收益率明显跑赢大盘,在整体下行的市场走势中呈现了较佳的抗跌性或实现正收益。其中,煤炭实现收益15.04%、银行实现-19.43%、钢铁实现-29.62%,分别跑赢沪深300指数47.4%、12.93%与2.74%,实现超额收益。而从估值角度来看,煤炭、银行及钢铁的市盈率(PE-TTM/剔除负值)分别为8.95、4.57、16.02倍,处于全行业中的相对低位;而通过市净率(PB)做比较分析,煤炭、银行、钢铁在价值上整体被低估。从收益率来看,在市场下行区间选择高股息行业可以获得较好的防御性。同时,较低的市盈率(PE-TTM/剔除负值)叠加市净率(PB)<1,显现正股被低估市场处于绝对低位的水平。投资者可以通过配置高股息可转债标的,使得组合的防守性提升并保持较为稳定的收益率,亦可通过转股取得低于净值的权益,优先布局待估值修复后的套利机会实现超额收益。

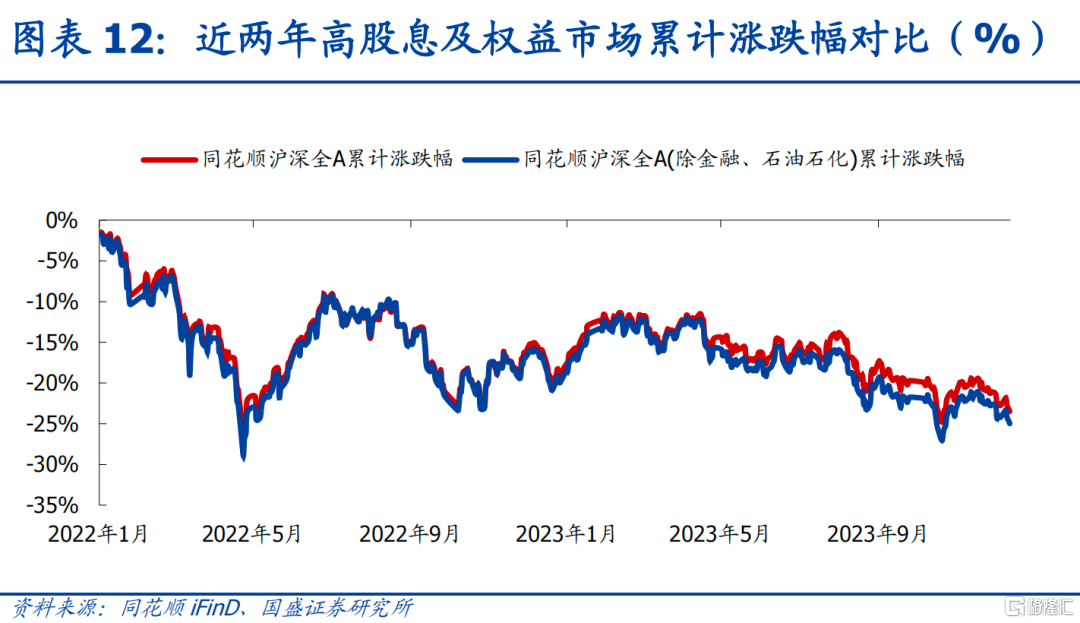

高股息行业,优化整体回撤,超额收益明显。我们选择了同花顺沪深全A与同花顺沪深全A(除金融、石油石化)作为权益市场高股息策略的比较基准。发现指数成分上扣除了金融、大周期等高股息行业的同花顺沪深全A(除金融、石油石化)在整体走势上呈现了较大的回撤,而在指数配置中涵盖高股息行业成分的同花顺沪深全A,稳定性明显有较好的提升。

2、近期高股息个券盘点

鉴于近些年股市波动较大,为保证数据的代表性以及指导性,我们以一年期人民币贷款市场报价利率(LPR)作为高股息的界定基准,选取现存可转债中,正股近12个月股息率≥4%的高股息可转债,进行总体复盘。截至2023年12月15日现存高股息可转债共有39只,主要集中在银行、煤炭、钢铁等金融及大周期行业。就近12个月的股息率情况来看,通威股份股息率最高,为12.57%,虽公司运营能力表现偏好但公司的增长动能却有所下降,截至2023年三季报公布数据,公司ROE为26.07%、净利润增长率为-20.08%,估值均处在较低水平。其中兴业银行股息率次高,为8.30%,公司的盈利能力与同业相比略低,市净率跌破1仅有0.43市值严重低估,考量到兴业银行作为国内排名靠前的股份制商业银行,其在市场估值修复下将会有较大的提升空间。同样值得关注的还有平煤股份,近12个月股息率来到7.49%,作为高景气的煤炭行业标的值得重点关注。

在前篇报告《年度策略:主线在成长2024年可转债年度策略》中,我们针对了2024年的权益及转债市场展望与分析提出了成长在主线的主策略观点。然而当前市场风格切换较快,整体波动率及回撤率较大,容易对组合的稳定性造成影响,使得非系统性的风险大幅提升。本篇报告旨在通过对高股息策略的收益及特性进行复盘,提供投资者在组合配置中做参考。

高股息行业中我们认为周期性的煤炭、燃气等红利板块将会是较好的配置选择。传统能源的供需相对稳定,能提供企业在业绩上一定程度的保障。而随着天然气的顺价政策相继出台、焦煤价格或将迎来拐点,我们建议重点关注蓝天转债、淮22转债、平煤转债。

2.1 蓝天燃气

公司主营业务为河南省内的管道天然气业务、城市燃气等业务,位于天然气产业链的中下游。提供的产品主要为管道天然气销售、城市天然气销售、代输天然气、燃气安装工程。公司从上游天然气开发商购入天然气,通过自建及经营的长输管道输送到沿线城市及大型直供用户,向相关城市燃气公司及直供用户销售天然气;或由下游客户直接从上游天然气开发商购入天然气,公司通过自建及经营的长输管道为其提供输气服务。

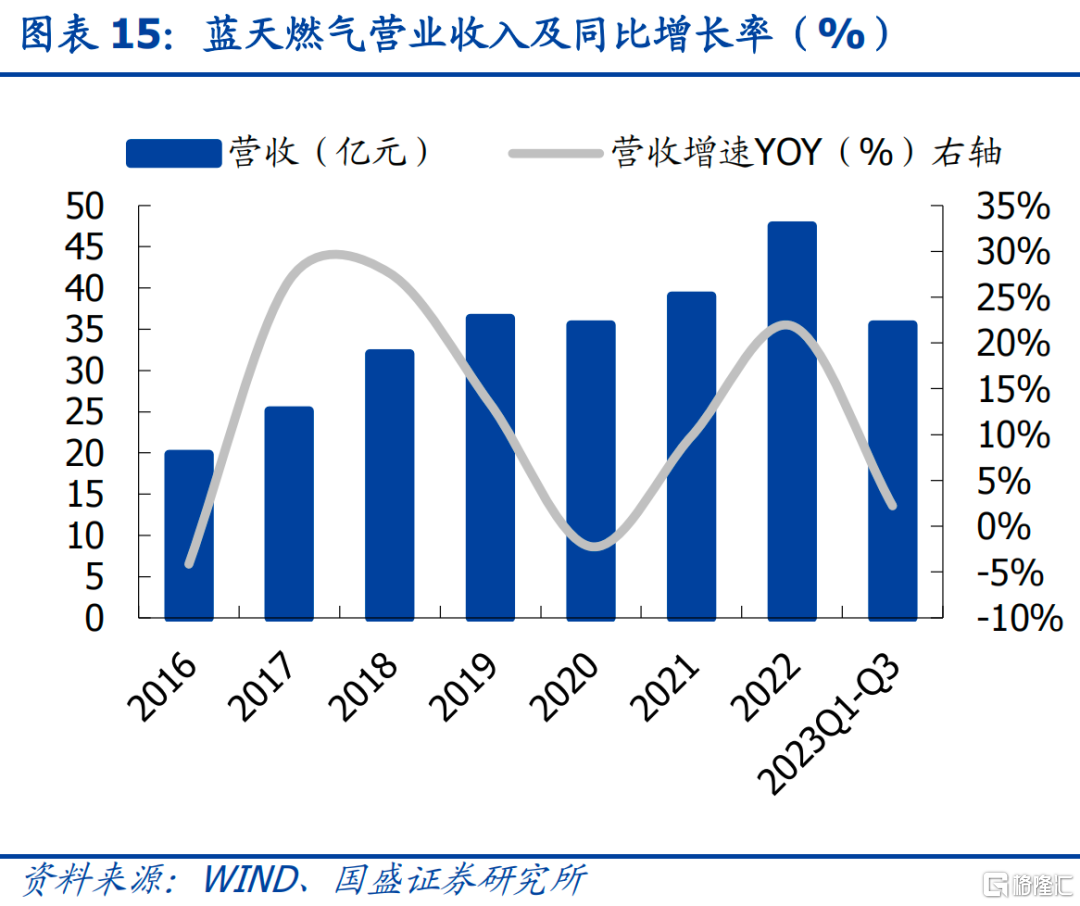

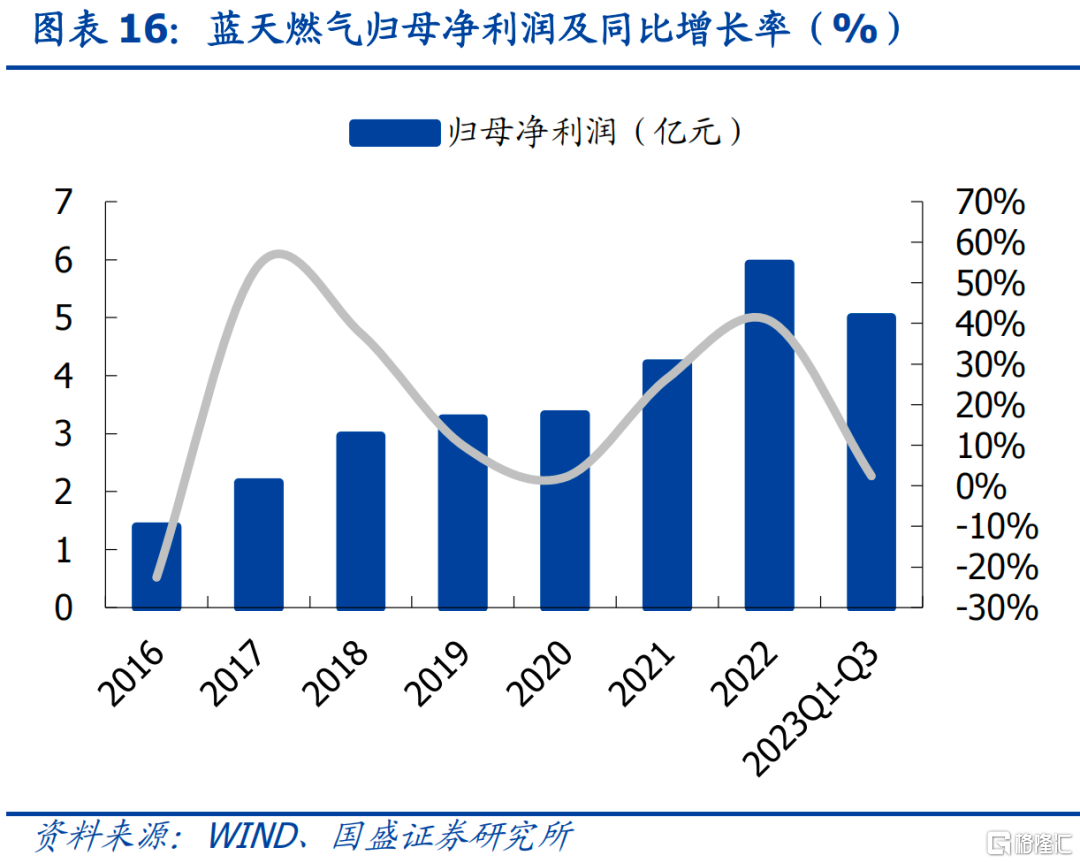

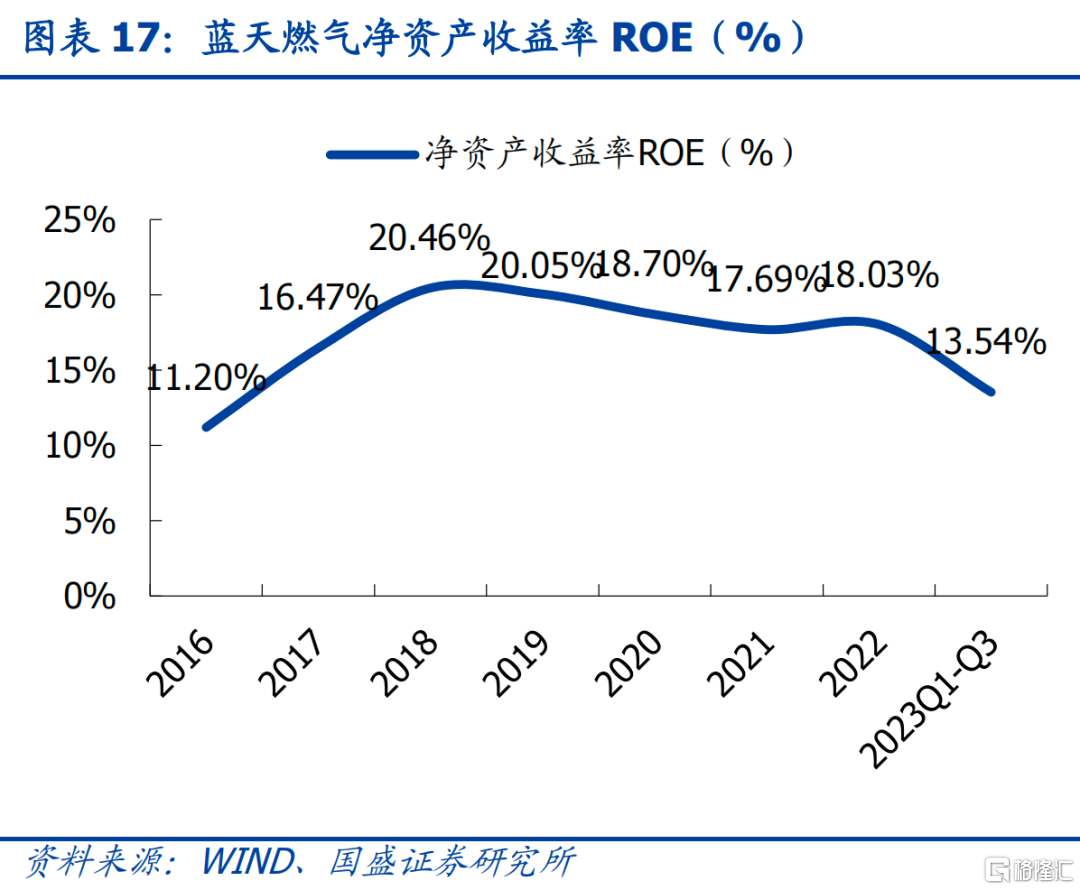

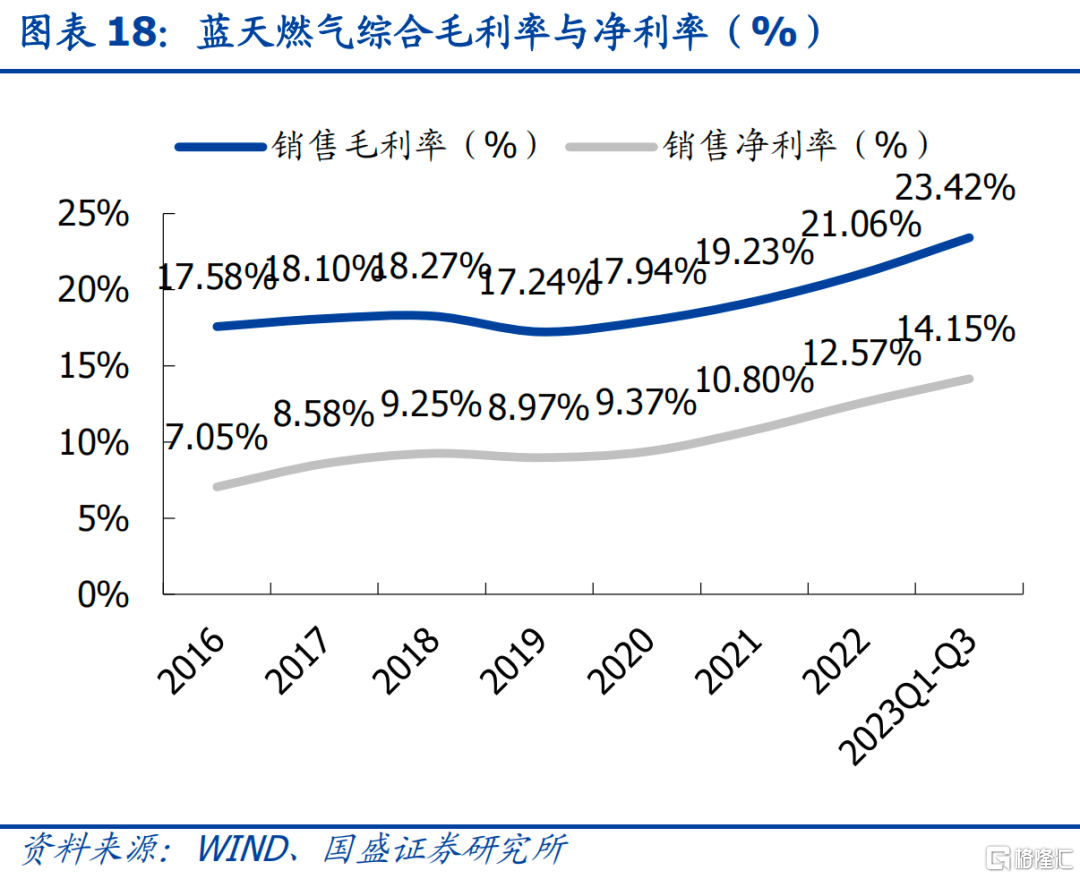

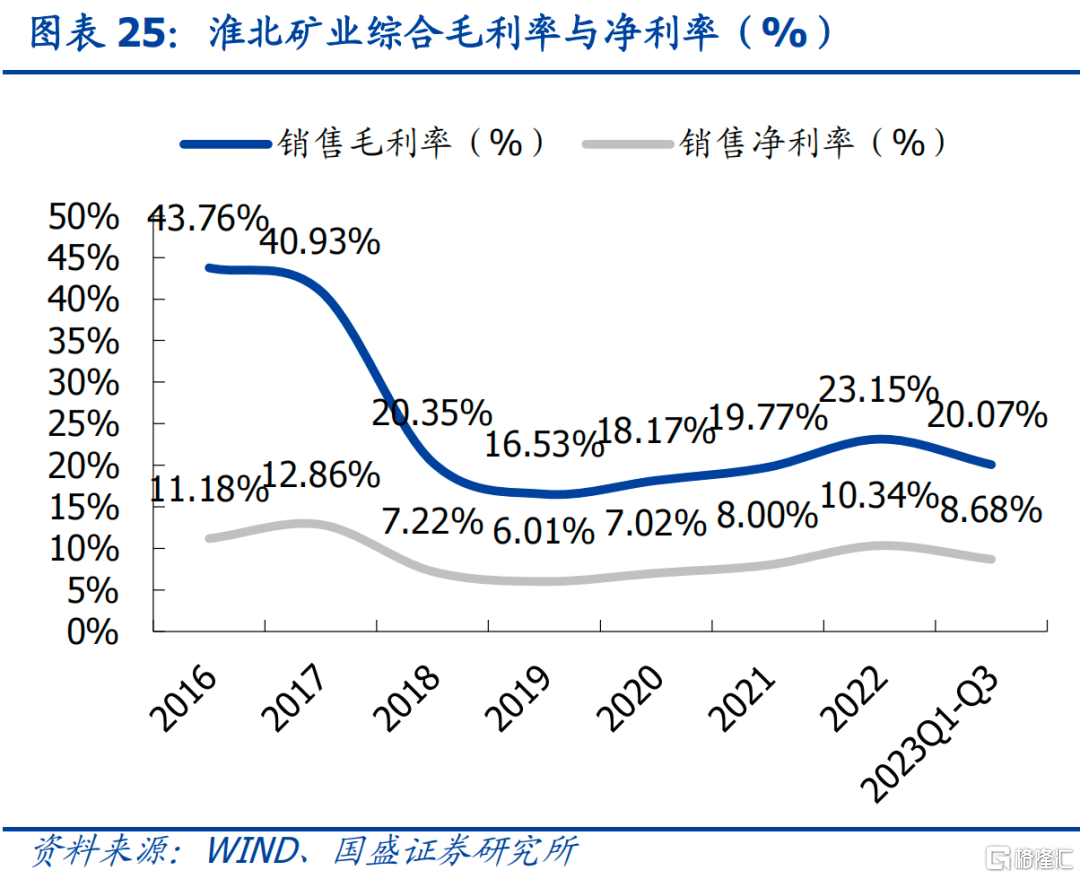

公司经营稳定,毛利净利持续创高。从营业收入及归母净利润来看,公司自2016年来稳步增长,在2022年创高。随着今年经济增长疲软,公司业绩增速或有所放缓,然2023年前三季度销售毛利率及净利率分别创高至23.42%及14.15%,需求放缓时的议价能力较佳。

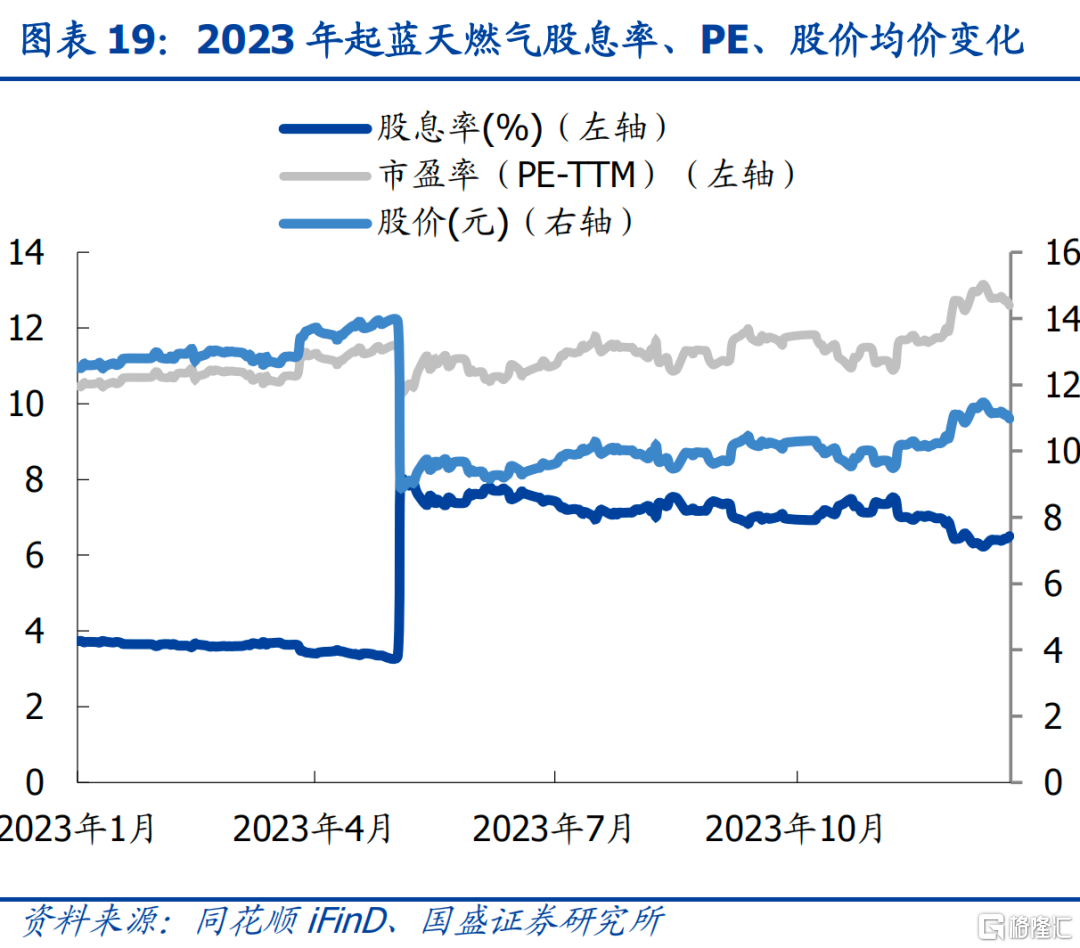

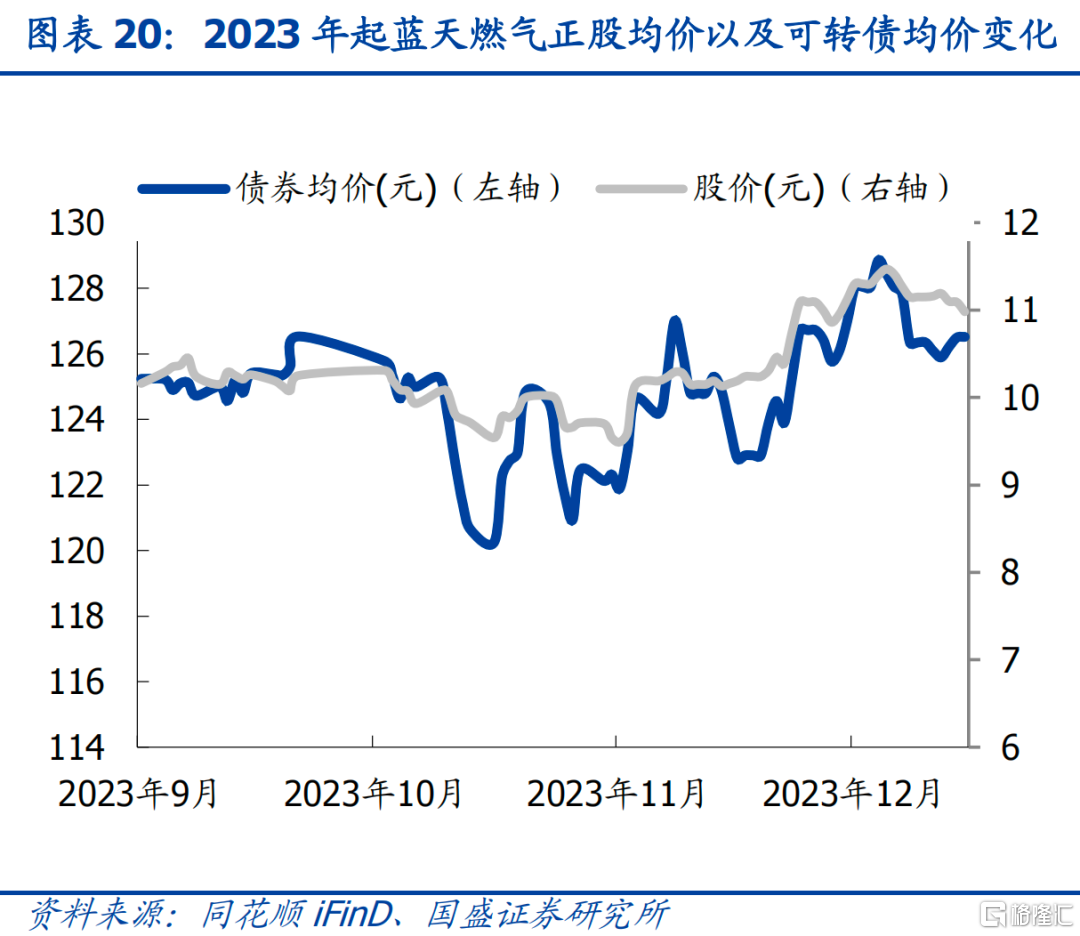

蓝天燃气的股息率在今年5月5日转增4股,每10股派息10.0元,使近12个月的股息率提升达到8.01%。截至2023年12月22日蓝天燃气股息率为6.51%,受市场对高股息行业的青睐及看好,正股股价走扬使得股息率有所下滑。公司自年中转增4股以来,股价及估值逐步走高,显示为当前较优质的投资标的。蓝天转债与正股涨跌走势联动性较相关。自2023年9月8日上市起,截止2023年12月22日,通22转债的累计跌幅为1.02%,当前转债价格为126.52元;正股累计跌幅为8.07%。

风险提示:燃气价格变动;宏观经济波动;下游需求恢复不及预期。

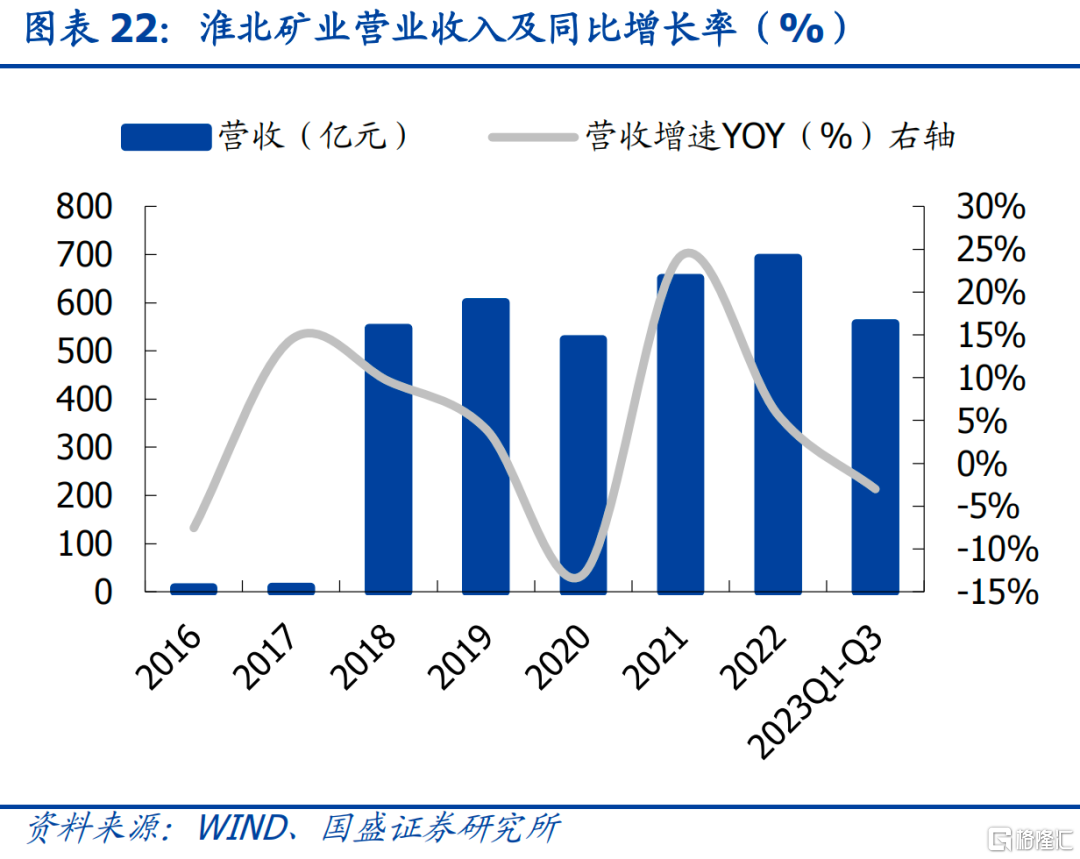

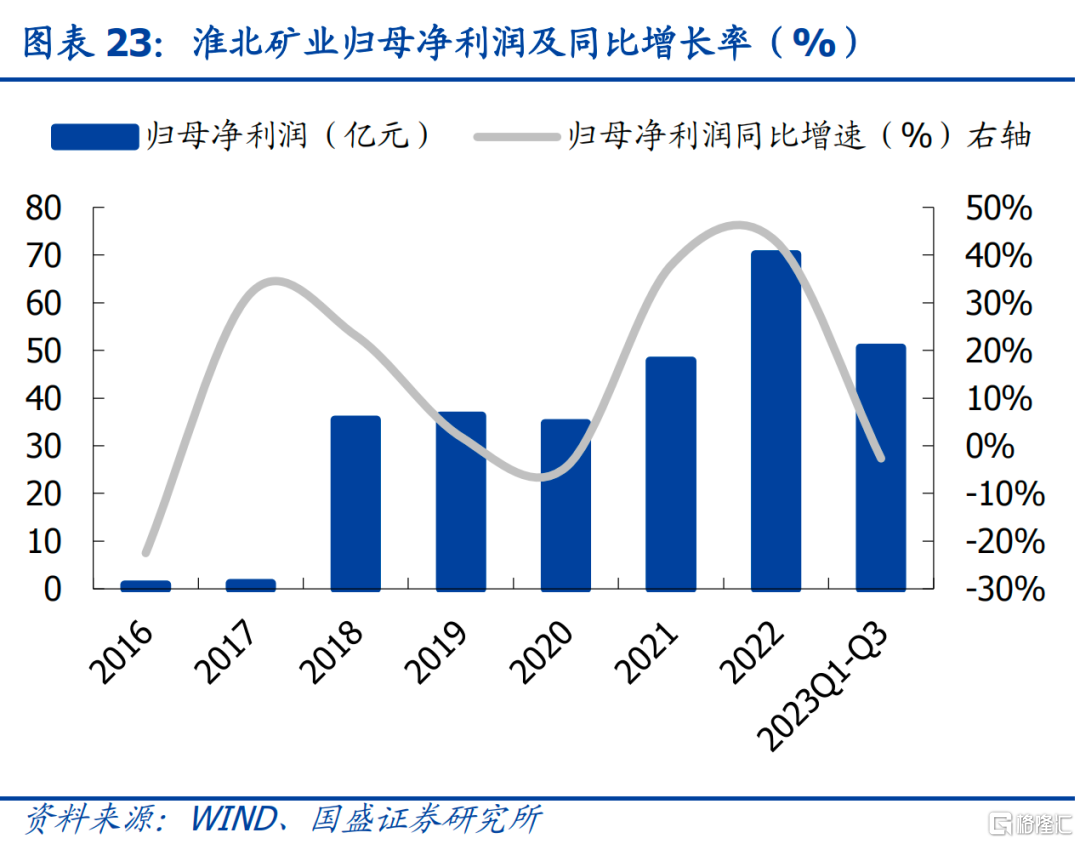

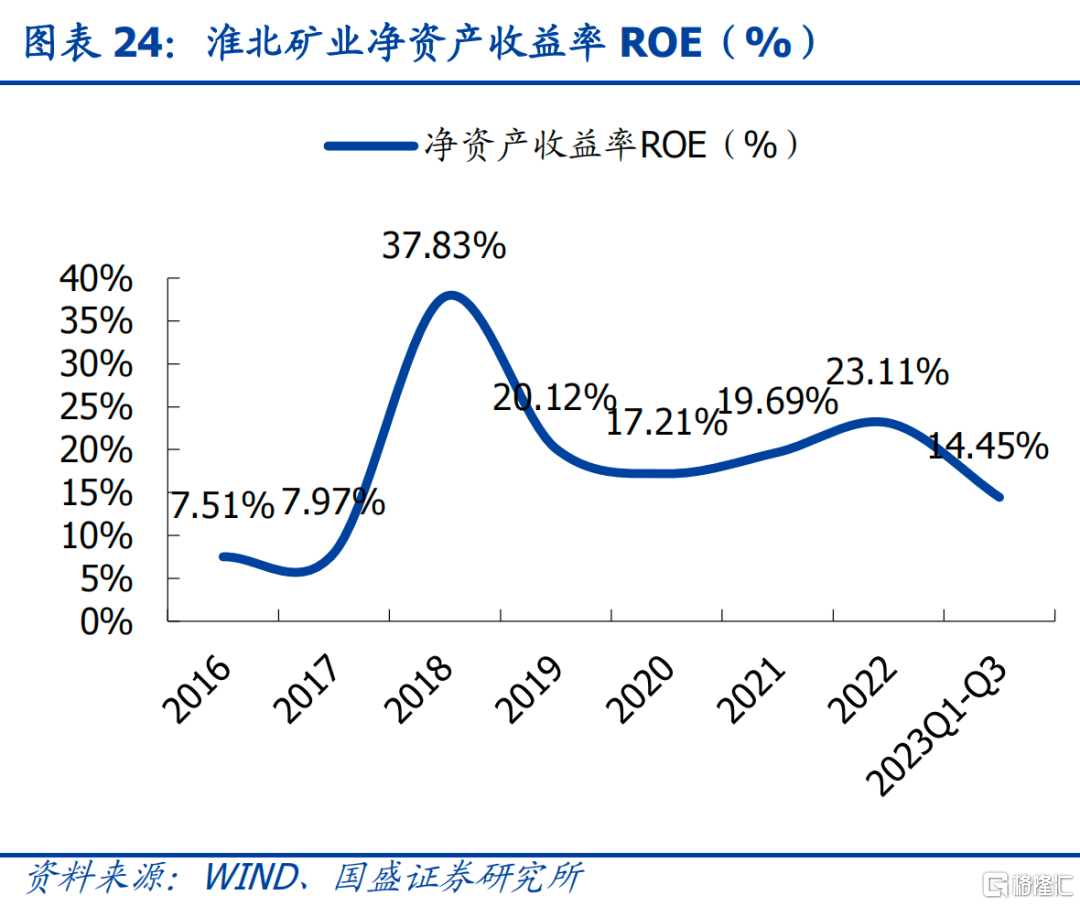

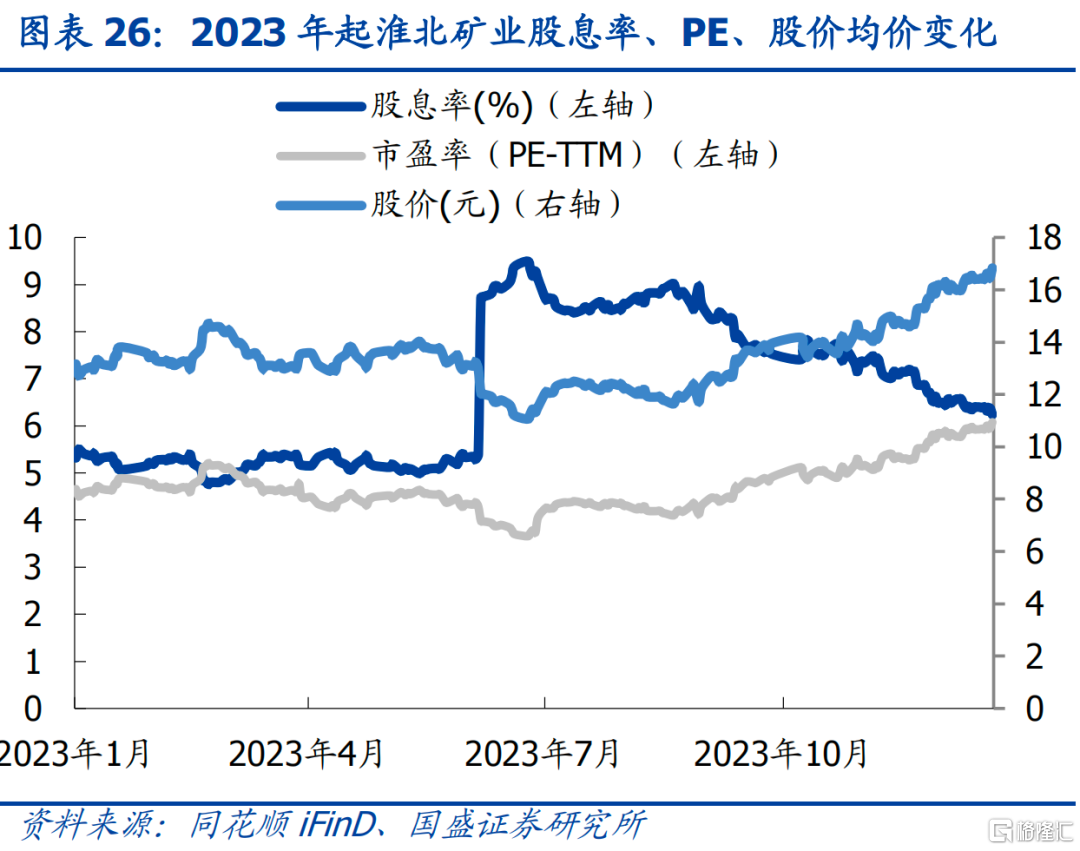

2.2 淮北矿业

公司主营业务为煤炭采掘、洗选加工、销售,煤化工产品的生产、销售等业务,主要产品炼焦精煤品种、动力煤品种、焦炭、甲醇、粗苯、硫铵、焦油、精苯等,是安徽地区最大的独立焦化企业及华东地区主要的煤炭生产企业之一。

公司年内业绩稳定。公司2021年及2022年归母净利润实现两位数增长。2023年前三季基本保持稳定,公司实现营业收入556.96亿元,同比下滑3.01%;归母净利润实现50.58亿元,同比下滑2.66%,在下行周期中经营仍保持稳定。

淮北矿业在2023年6月8日派息,每10股派息10.5元从而大幅抬升股息率。派息后,受股价及估值抬升的影响,淮北矿业的股息率达到高点为9.49%。截至2023年12月22日,淮北矿业开年累计涨幅27.89%,当前股价为16.83。截至2023年12月22日,淮22转债的开年累计涨幅为7.64%,当前价格为126.49元。综合来看,淮北矿业正股稳步向好,较高的高股息率提供了转债低回撤性的保障。

风险提示:煤炭价格变动;宏观经济波动;下游需求恢复不及预期。

2.3 平煤股份

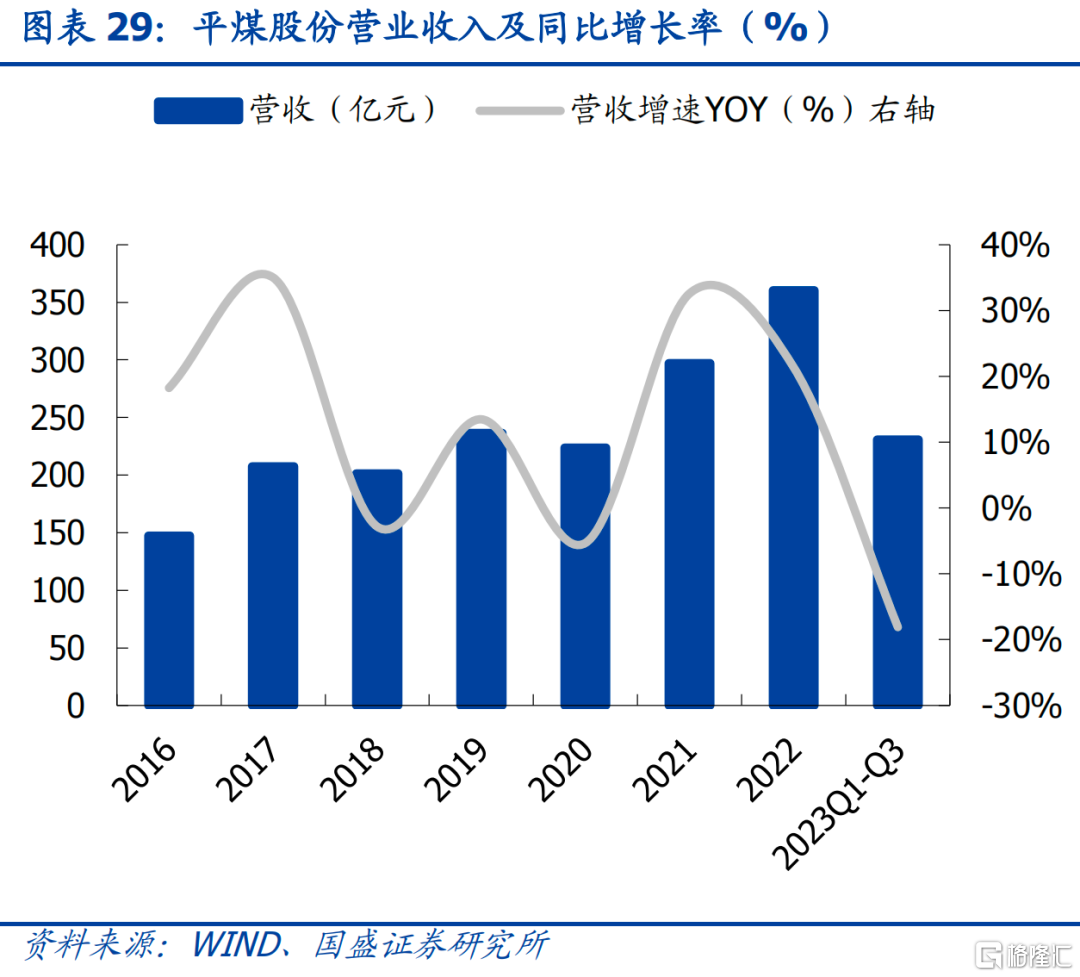

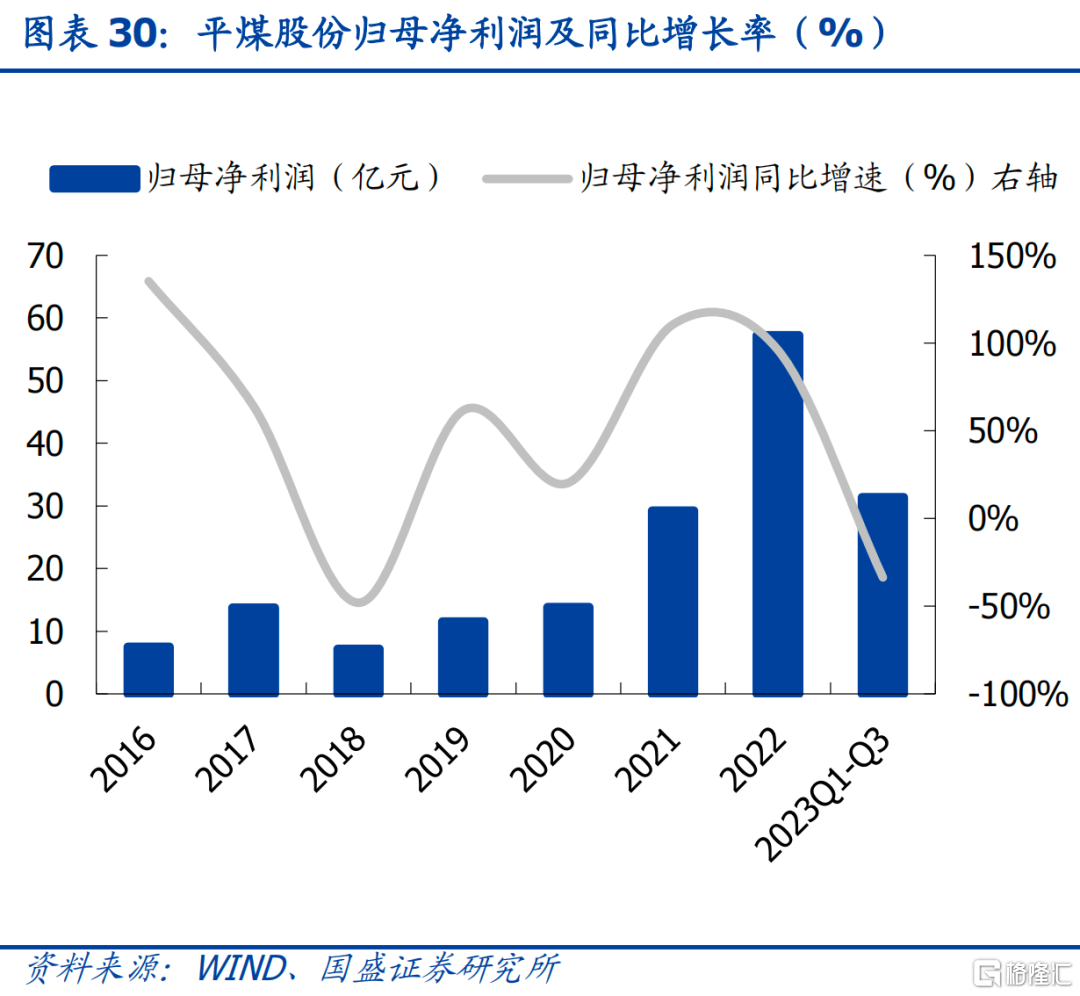

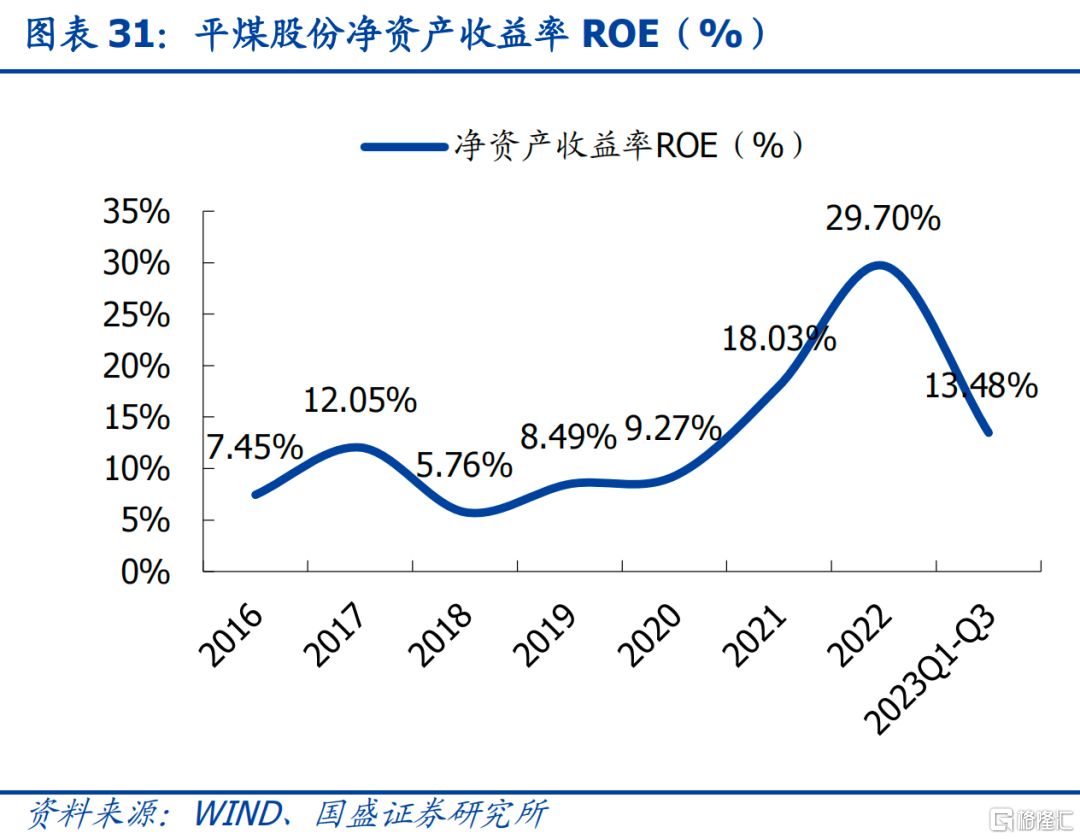

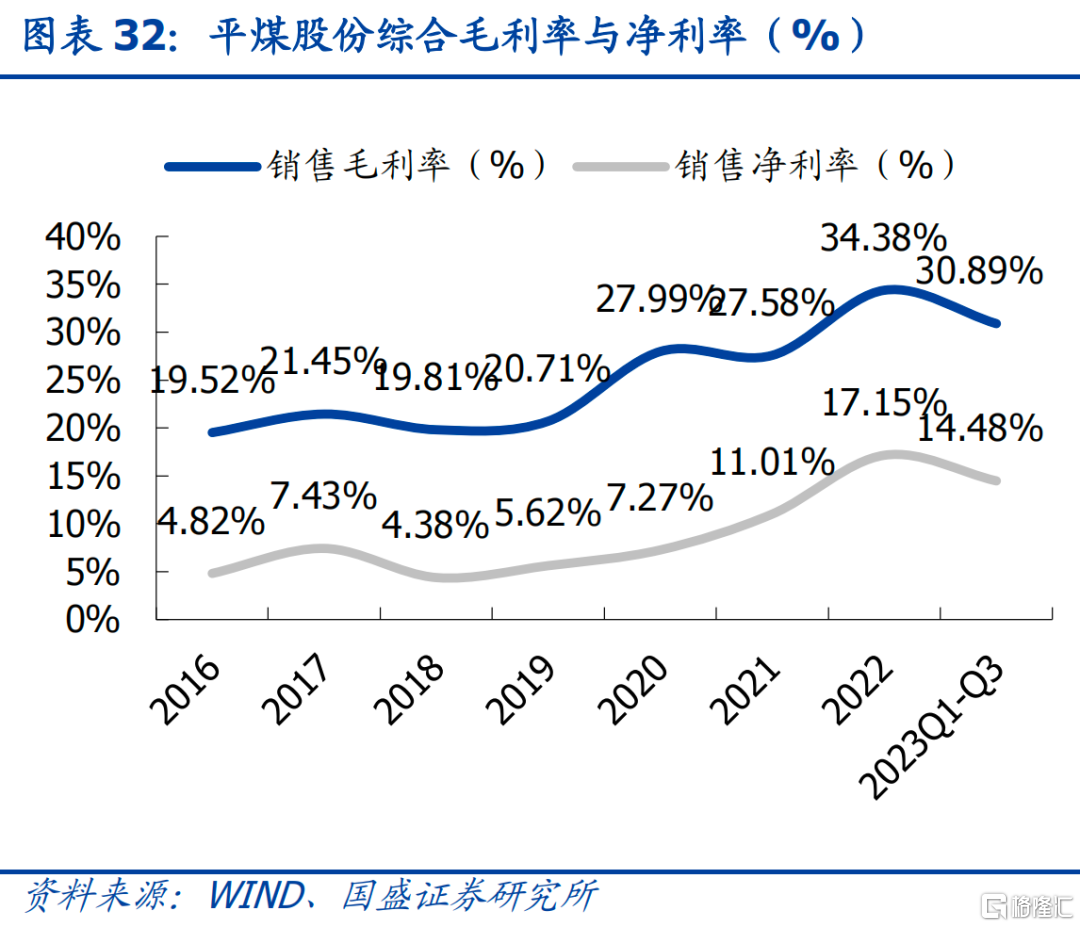

公司主营业务为煤炭开采、煤炭洗选加工和煤炭销售。产品主要有混煤、冶炼精煤、其他洗煤、材料销售、地质勘探。销售毛利及净利率回升,静待市场行情拐点。公司受行业市场不景气影响,营收及规模净利润前三季度较去年同期有所下降。2023年第三季度公司营业收入实现230.96亿元,同比下滑18.10%;归母净利润实现31.38亿元,同比下滑33.63%。然销售毛利及净利率有回稳迹象,业绩或有向好拐点。

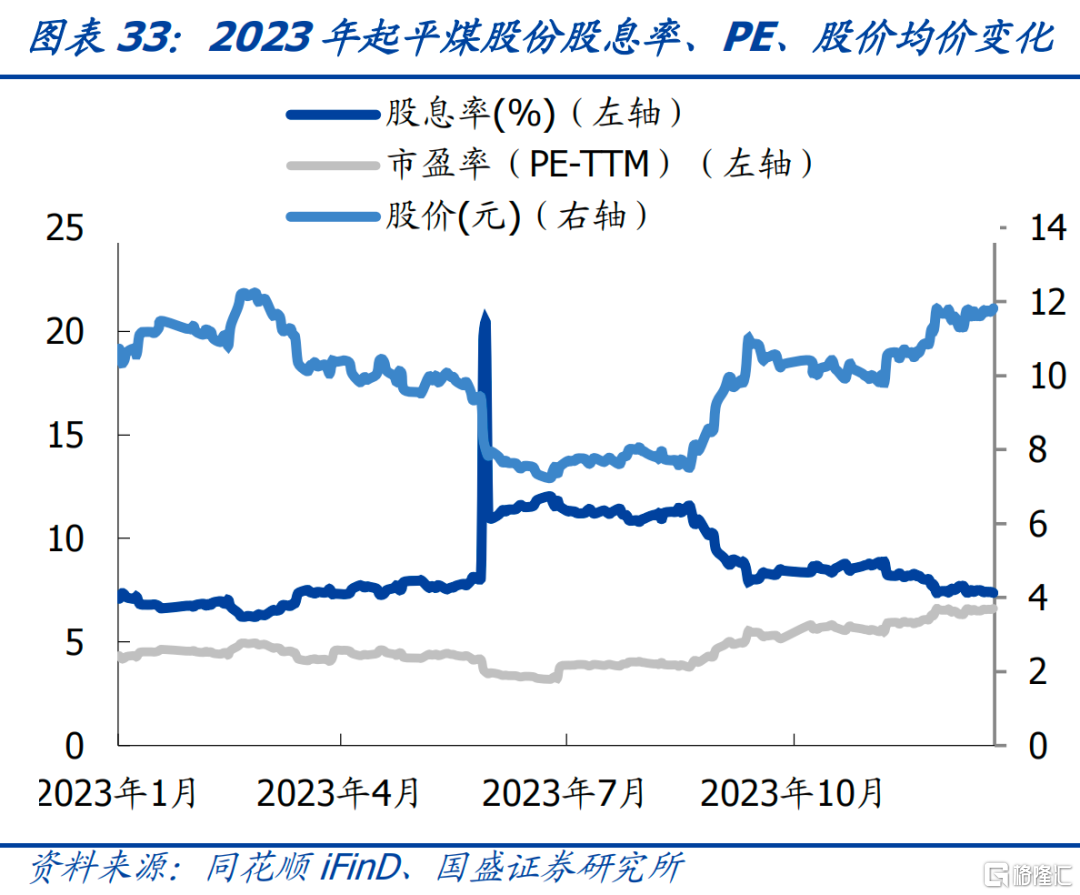

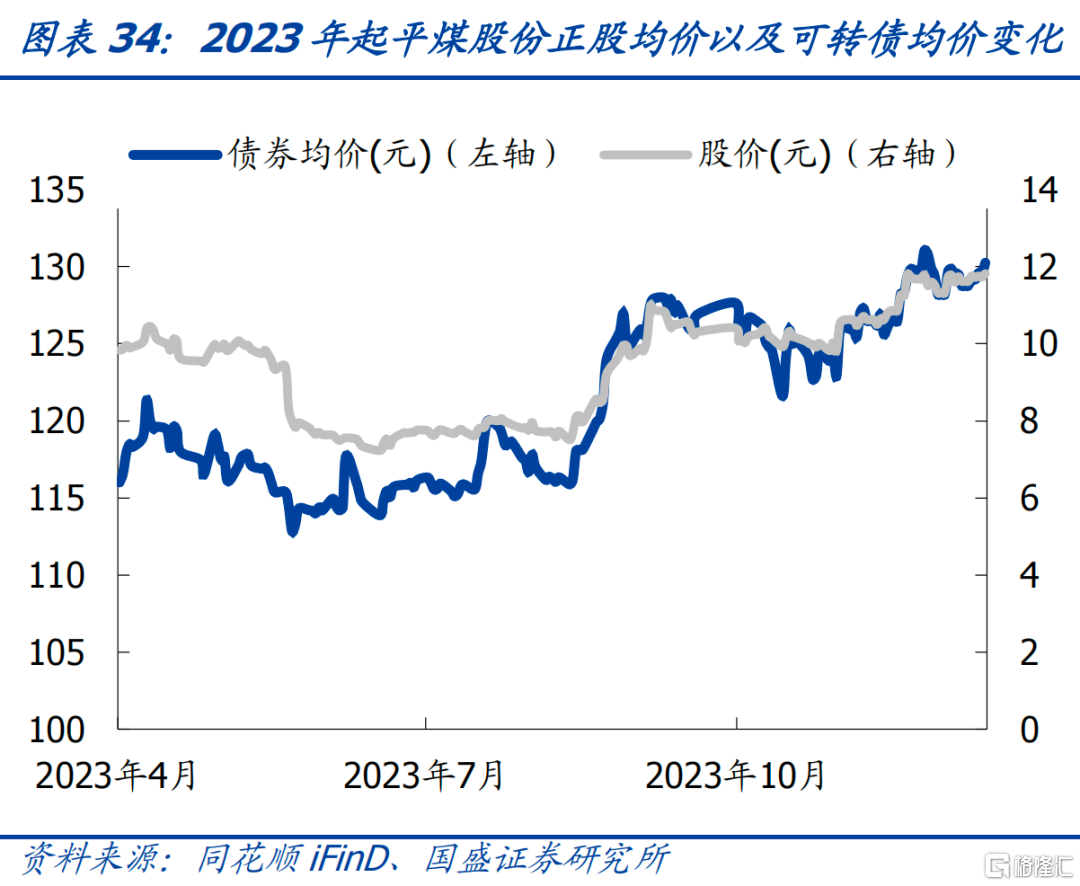

平煤股份于2023年5月30日除权息,每10股派息8.7元。股息率在抬升后迅速回落。平煤股份的股息率与股价波动均相对稳定,截至2023年12月22日,股息率为7.36%。平煤转债于2023年4月10日上市,债券与正股走势较为联动。自今年上市以来截至2023年12月22日,平煤转债累计涨幅为12.28%,当前价格为130.25元;正股自平煤转债上市后累计涨幅为20.24%,当前股价为11.82元。股债整体涨幅较大,建议投资者留意公司经营情况,留意市场回调机会。

风险提示:煤炭价格变动;宏观经济波动;下游需求恢复不及预期。

风险提示

1)经济修复低于预期;

2)海外衰退风险;

3)权益市场波动;

4)货币政策收紧风险;

5)监管政策超预期。

注:本文节选自国盛证券研究所于2023年12月30日发布的研报《高股息转债如何选?|国盛固收杨业伟团队》分析师:杨业伟 S0680520050001、王素芳S0680123070046

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。