展望2024年美国货币政策

(全文2500字)

在本周的12月年终FOMC会议上,美联储委员一致投票维持基准利率于5.25-5.5%,为连续第三次暂停加息,符合预期。

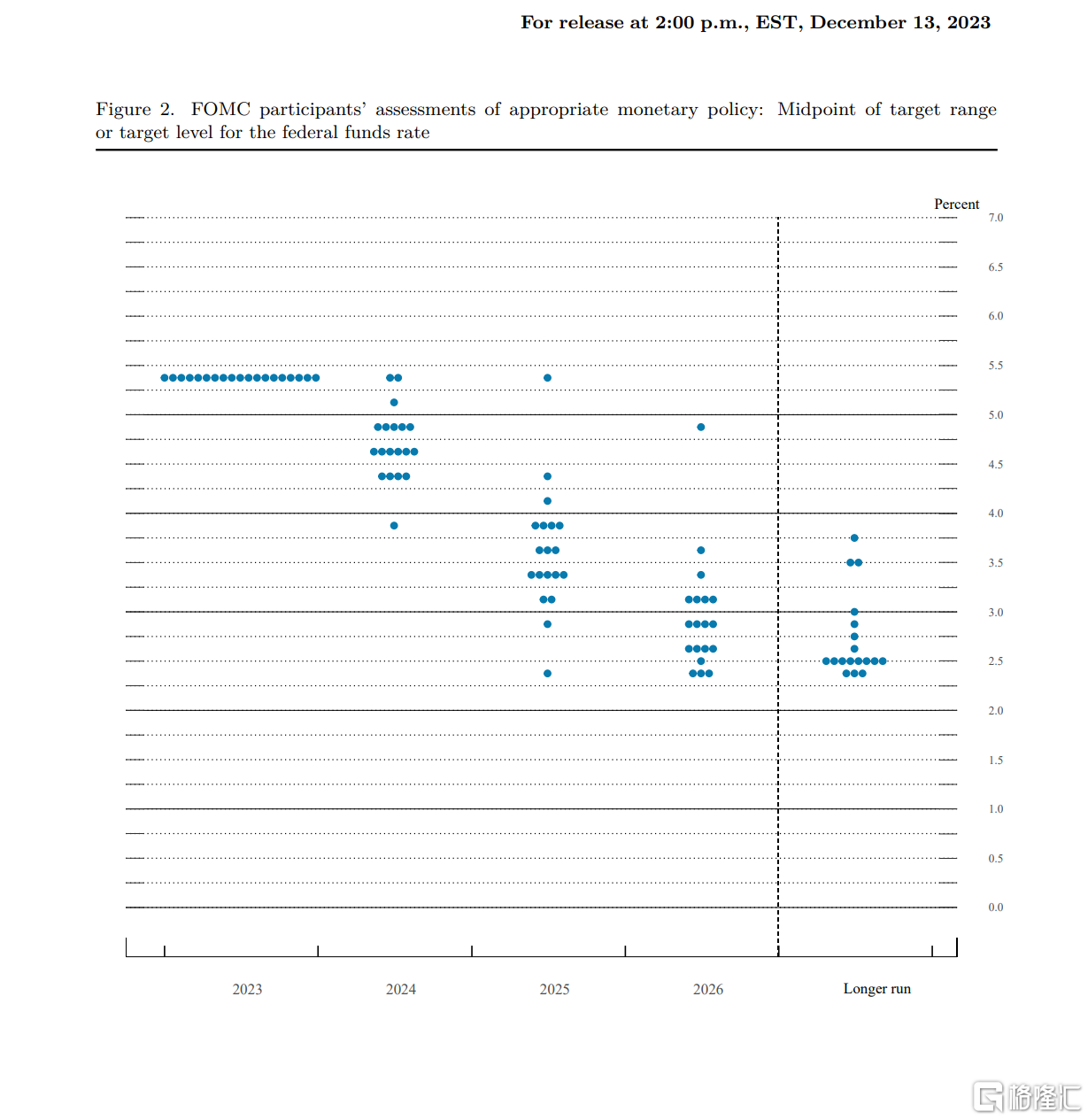

12月利率点阵图相较9月发生显著变化,美联储委员对明/后年的利率预测中值自9月时的5.1%/3.9%分别下调50bp/30bp至4.6%/3.6%。委员间的分歧主要体现于对降息次数的预测,从0次至6次(0-150bp)兼有,众数为3次(75bp,目标4.5-4.75%)。但从2021年Q3鲍叔首提QT以来一直未变的是2.5%长期利率的预期。——似乎未见到重回0-0.25%大宽松时代可能性。

作为支持其预测逻辑的数据底稿,12月经济预测中值也相较9月进行了系统性调整,2023至25年GDP增速预测中值从2.1%/1.5%/1.8%调整为2.6(+0.5)%/1.4(-0.1)%/1.8%;

与此同时,2023-25年核心PCE通胀预测中值从3.7%/2.6%/2.3%调整为3.2%/2.4%/2.2%。同样自2021年Q3至今一直未变的,是委员会坚定地致力于将通胀控制在2%的长期目标——“新常态”的利率和通胀。

特别值得一提的是,鲍叔在此次会议上一改往日【Higher & Longer】的叙事逻辑,转而开始关注【Higher & Longer的风险】。——降息可被视为“政策正常化”而非经济放缓,而委员们在此次会议中讨论了降息时点。

回溯鲍叔最近三年来叙事风格的变化:

从2021 ‘yes man’ 范式:鲍叔一边对市场宣讲着通胀短暂论Inflation is Transitory(joke),一边亦步亦趋地配合着拜登的《新进步主义政策》,搬出MMT每月购买1200亿美元债券,以确保美国历史上规模最大的新增财政赤字得以充分货币化,为私人部门注入大量盈余,市场薪资水平亦开始广泛而大幅的增长。——在院子里堆满了干柴。

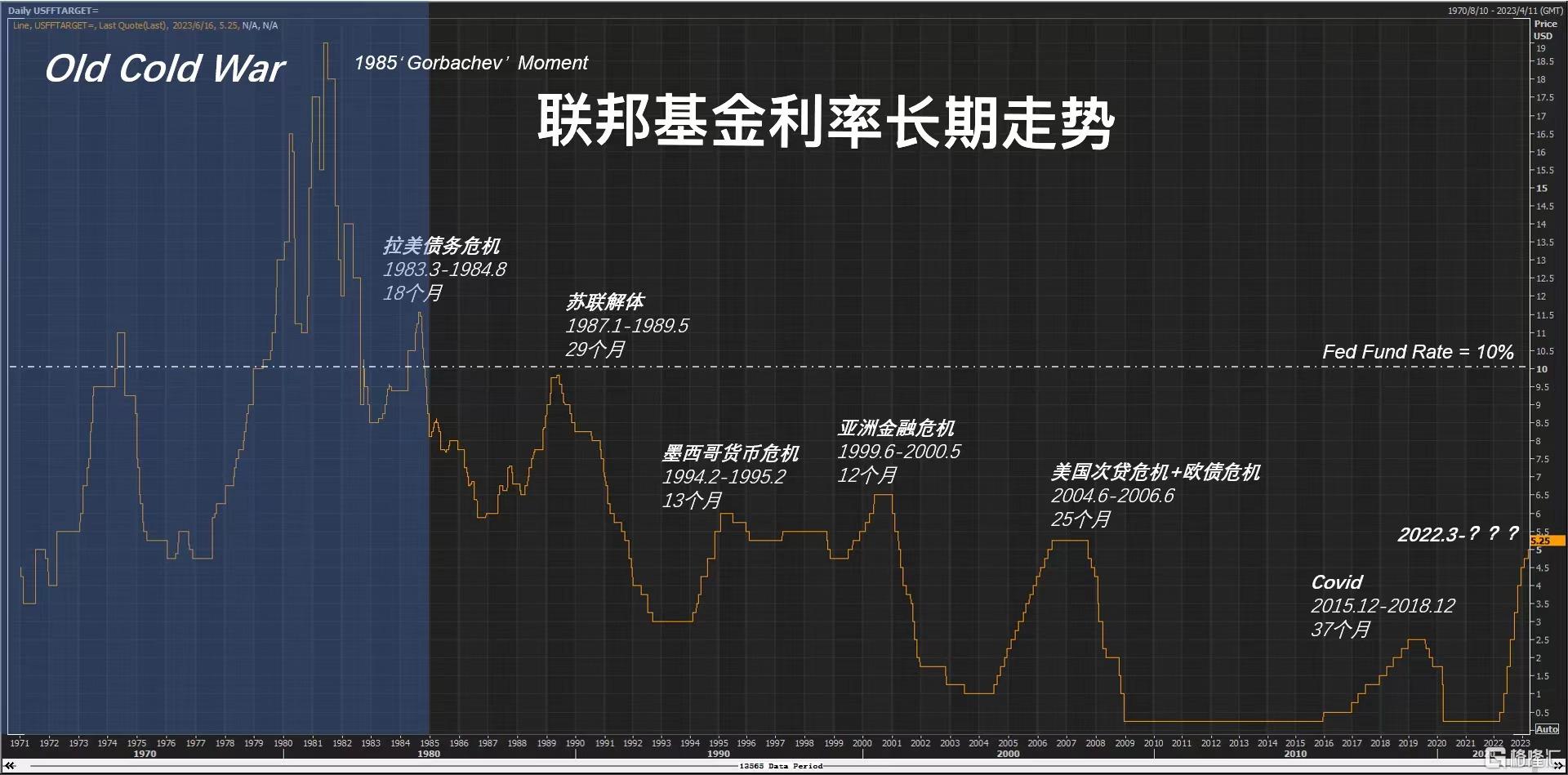

到2022-2023 ‘Volcker(no Burns)’ 范式:俄乌冲突无疑成为那一把火,逆全球化削弱贸易条件,叠加地缘冲突引发供应扰动,导致通胀开始飙升;与此同时,大国强人们继续往火上浇油:在拜登三大法案:《基础设施投资与就业法案(IIJA)》、《芯片与科学法案(CHIPS)》和《通胀削减法案(IRA)》的驱动下,美国正式开启“再工业化”进程,制造业营建支出呈现呈指数级上升;作为回应,拥有产业链供应链关键优势资源的发展中国家纷纷祭出“资源民族主义”,进一步加剧供应链脆弱性。面对通胀预期失控,鲍叔以过去40年未见的,475bp/y速度开启加息+QT步伐收紧金融条件,并且持续“放鹰”恐吓市场,引导预期。即便今年Q2名义/核心通胀均已经“确定性”消退,鲍叔仍扬言要“继续收紧政策,将经济减缓到足以抑制需求和通胀的程度…即使‘软着陆’机会可能消失”——也绝对不允许市场预期走在自己的前面。

再到2023.Dec 重算 “政治账与经济账”

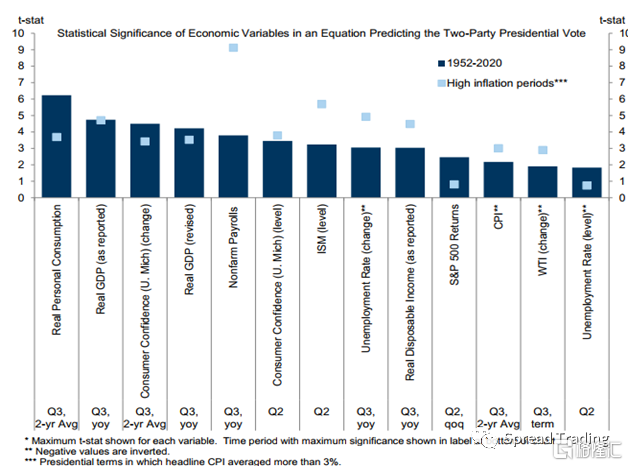

转眼又到大选年,鲍叔或将感受到新的政治压力。首先,此次FOMC会议鲍叔的叙事与拜登政府的目标是较为一致的:从下图GS对“两党总统选举预测方程式中的各项经济变量的统计显著性”研究可见:目前消费、经济、就业和薪资等因素对于选举的重要性显著高于通胀因素,鲍叔似乎已经把2%的长期目标通胀移至《时间管理四象限》中:重要而不紧急项目。

Incumbent US presidents tend to win elections except during recessions

其次,从财政与货币政策的耦合性看:今年美国经济主要得益于拜登政府财政扩张政策产生的大量资本回流和新增产能投资,有效对冲了货币政策紧缩对于经济总需求和流动性环境的负面影响,若从股市表现看,甚至看似已进入新一轮景气周期。

而明年财政支出必然会成为两党博弈的核心,拜登政府进一步财政扩张的空间已经较为有限;即使前述《三大法案》的支出余韵仍在,但日益复杂的国际地缘局势令政策容错空间更加逼仄。

鲍叔很懂,由于存在政策时滞效应,所以即使尚未出现经济衰退,也要确保领先曲线,时刻做好“防御性”降息的准备,大选前绝不能生乱。

再次,从此轮政策紧缩的实际效果看:——我指的是其负外部性

历史上几乎美国每轮政策紧缩周期,都会“摔碎某个罐子”。

但“这次不太一样”,我们似乎并未看到任何主流新兴经济体如刻板印象中:上世纪80-90年代拉美和亚洲那般普遍地发生《危机三部曲》债务危机-货币危机-经济危机。

核心原因在于:

最近十年以来,东方大国的崛起,及其主导的区域经济和产业格局发生了一系列深刻变化:

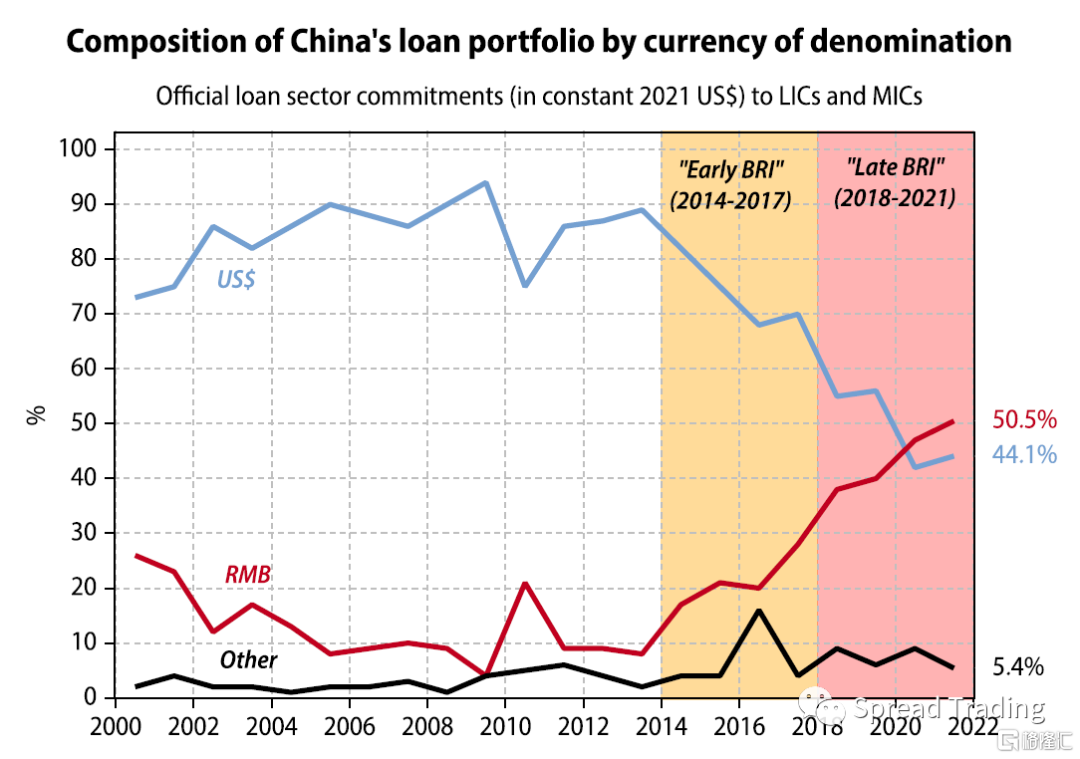

在“一带一路”战略背景下,东南亚及中东主要国家开始以各自的本币或人民币(而非美元)结算能源与资本品,同时东方大国与各国央行签署了货币互换额度,并为其提供债务融资,以帮助各国解决资金、基建和人力资源方面的核心问题,最终形成“资本输出+贸易回流”机制。

与此同时,“美元秩序”似乎亦同步发生变化:从资金流和贸易流,东方世界实质性减少了对美元体系的依附,以及更关键的——对美元的敞口(参考2022年俄罗斯货币政策调整);

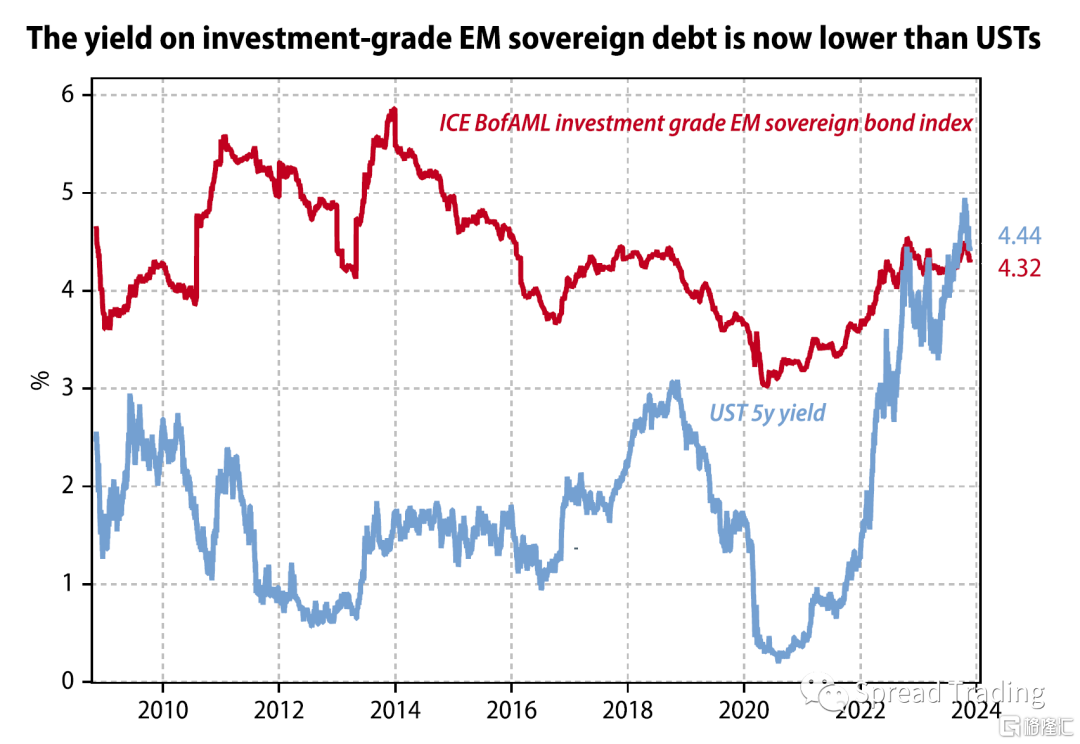

叠加中美合作体系(Chimerica)和俄欧合作体系(Eurussia)的终结,美国过去长期低通胀的基础已不复存在。所以,今年债券市场出现了“历史罕见”的一幕:长期美债收益率一度高于新兴市场投资级主权债收益率。

显然,目前来看:在比拼“定力”方面,美国似乎并不具备优势,或许该重新调整战略了。

值得一提的是,

本周五美国财长耶伦隔空呼吁东方大国转变经济政策,她说:国有企业作用过大会限制增长,安全机构作用过大会阻碍投资。

言外之意是,希望东方大国放开国内(金融,石油、电力、电信等)关键资源或垄断性优势领域的投资限制(一轮类似1979年的系统性改革),成为吸纳潜在过剩美元流动性的优质资产池,

——以期消解美联储转向后,美国国内的“二次通胀”隐忧。

末了,

2024年大国比拼的可能将是应变力,而非定力,

关于:如何先转向,然后再度转向...

虚实相生——“将欲去之,必固举之;将欲夺之,必固予之;将欲灭之,必先学之。”

This is the way.

总结今年,整体上较好地把握了此轮美债收益率上升的趋势和幅度,我关于‘Higher & longer’的叙事逻辑一直持续到11月初那篇《聊聊美国财政部FY24Q1再融资计划》,彼时我认为大部分中长期政治和经济因素均已充分Price-in在当时5%+的十债收益率中。

正如当下关于政策转向的预期亦可能已经充分Price-in。

文末附图:

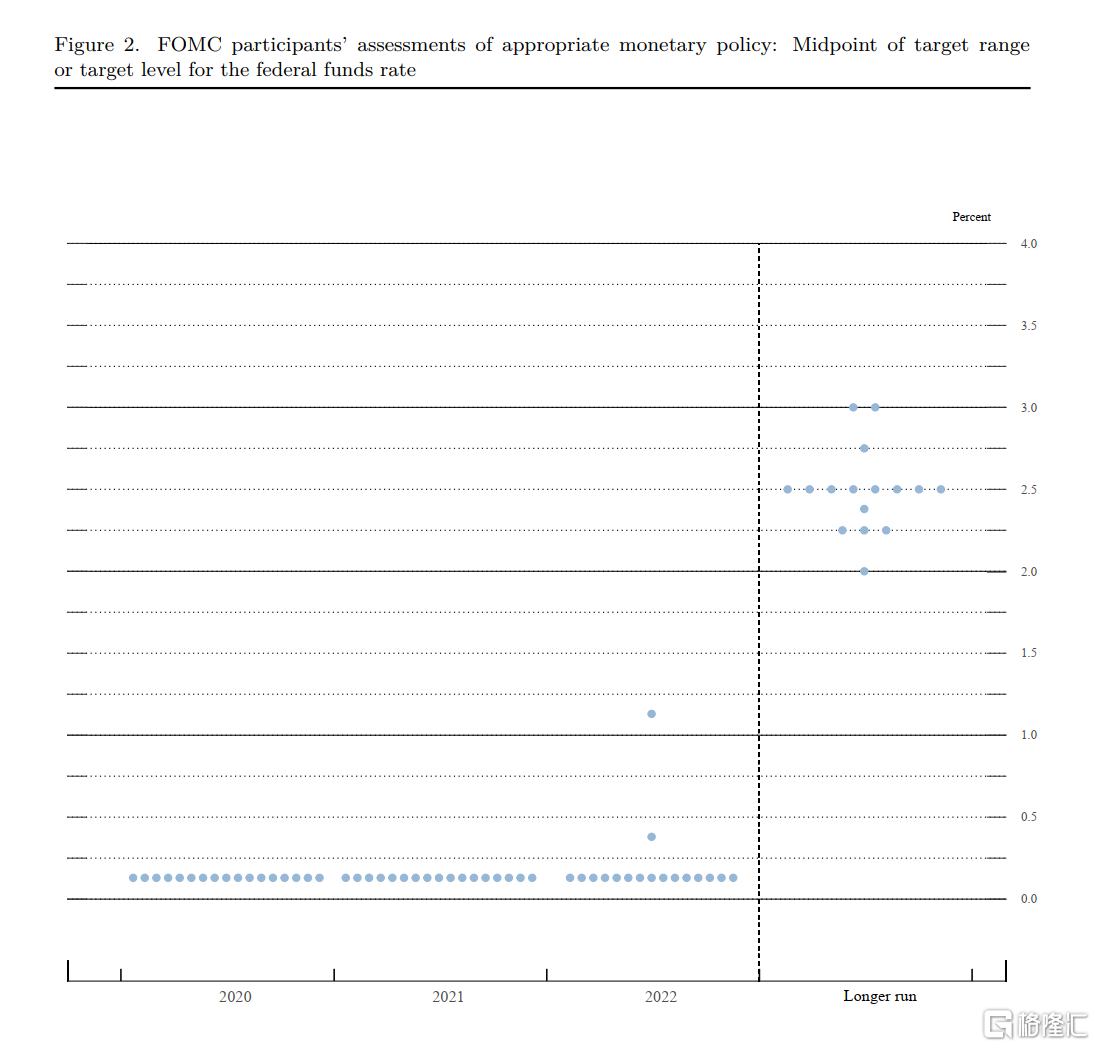

2021年鲍叔 ‘yes man’ 范式的点阵图。

Referrence

Louis-Vincent Gave. (2023). The Revenge Of The Ottoman Empire. Gavekal Research.

Alec Phillips and Tim Krupa. (2023). Incumbent US presidents tend to win elections except during recessions. Goldman Sachs.

延伸阅读:

聊聊财政和货币:202311- 聊聊美国财政部FY24Q1再融资计划202310- 聊聊黄金与美债的背离 202310- 聊聊美国财政部2023财年报202308- 谁来买美债 (?)202308- 聊聊“美国(债务)往事”202307- 耶伦的“经济账”202303- High enough but for longer (?)202301- 2023利率和通胀的“新常态”

聊聊大国政治经济:

202312- 展望2024年地缘格局202310- 拜登的“新统战进程”202309- 拜登大循环202309- 拜登的“新三线建设”202308- 聊聊“拜登经济学”202305- 聊聊大国的竞合·博弈202305- 聊聊美国进步主义时代:历史、现实与理想202304- 聊聊“去美元化”202302- 政治周期视角下的美版政府工作报告

闲聊:

202309- 聊聊此轮国内经济复苏逻辑202307- 聊聊新安全格局下的“后城镇化”发展202306- DCF一下上海房价202306- 也聊聊“这次不一样”

202211- 传奇交易员Druckenmiller访谈:长期趋势的终结

本公众号所载信息、意见不构成买卖任何证券、基金及其他金融工具的投资决策建议,且在任何时候均不构成对任何人具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出决策并自行承担风险。本公众号所载意见、评估及预测仅为该资料出具日的观点和判断,不保证有关观点或分析判断在未来不发生变更。文中转发、摘编的其他专业人士或机构撰写的研究观点及数据仅代表其本人/该机构的分析判断,不代表本公众号观点,对其中的信息及观点不做任何形式的确认或保证。本公众号不对任何人依据或使用本公众号所载资料的行为或由此而引致的任何后果承担任何责任。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。