与国债利率倒挂后,存单利率将如何调整?

核心观点

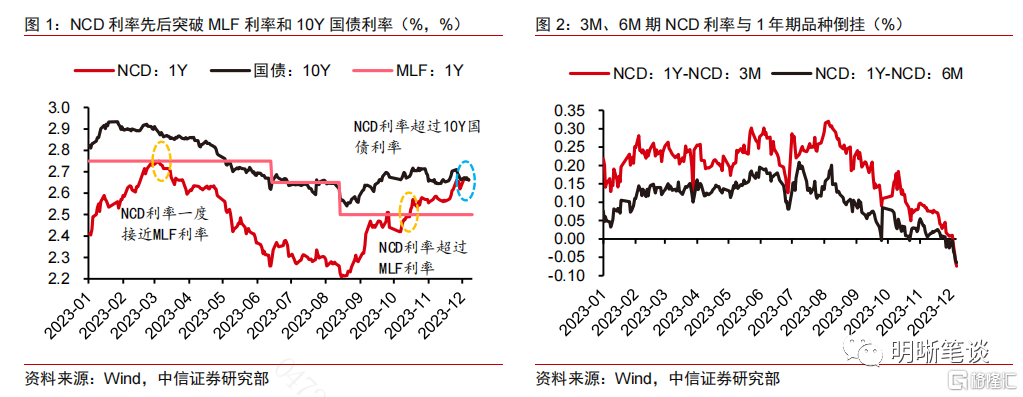

近期1年期NCD利率与10Y国债利率倒挂、3M、6M期NCD利率与1年期品种倒挂,引起市场较多关注。历史上存单和国债利率倒挂主要由于货币和监管政策的收紧,以及政府债发行高增与同业存单结构到期压力加大等。在后续政府债发行压力仍将持续的假设下,叠加监管严格化,后续数量端宽货币力度能否加大或成为倒挂缓解的关键。

1年期NCD利率与10Y国债利率倒挂、3M、6M期NCD利率与1年期品种倒挂,引起市场较多关注。随着四季度政府债发行提速,商业银行中长期流动性水位承压,1Y同业存单利率持续抬升在12月5日后和10Y国债利率倒挂,同时3M、6M品种的存单利率也和1Y存单利率倒挂。2019年以来同业存单利率基本维持在10Y国债利率之下,而短期限和长期限存单利率倒挂也较为罕见,因此引起了市场较多关注。

复盘来看,2019年之前国债和存单利率倒挂的原因大致有以下几点:

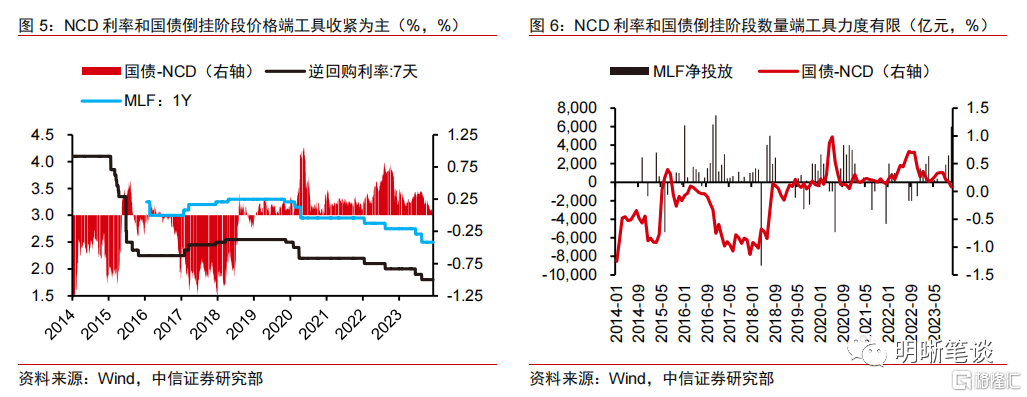

(1)中期趋势影响因素:货币和监管政策的收紧。货币政策层面,金融去杠杆诉求下,央行在2017年1月、3月、12月以及2018年4月分四次上调了MLF利率和7天逆回购利率,对银行负债成本调整更为敏感的存单利率相较于国债利率上行更多。监管政策层面,NCD在2017年和2018年被逐步纳入MPA对同业负债考核,监管趋严也限制了存单的配置需求,促使其利率和国债利率倒挂加深。

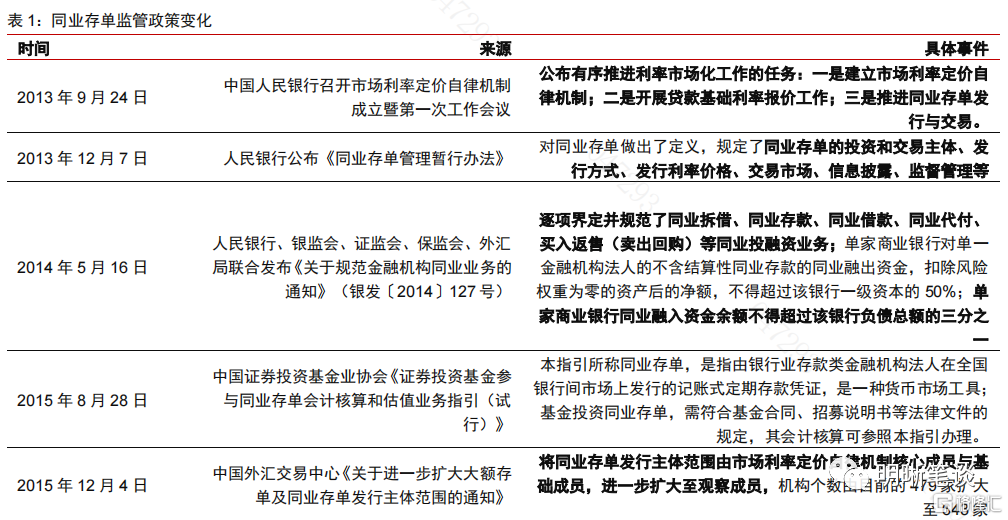

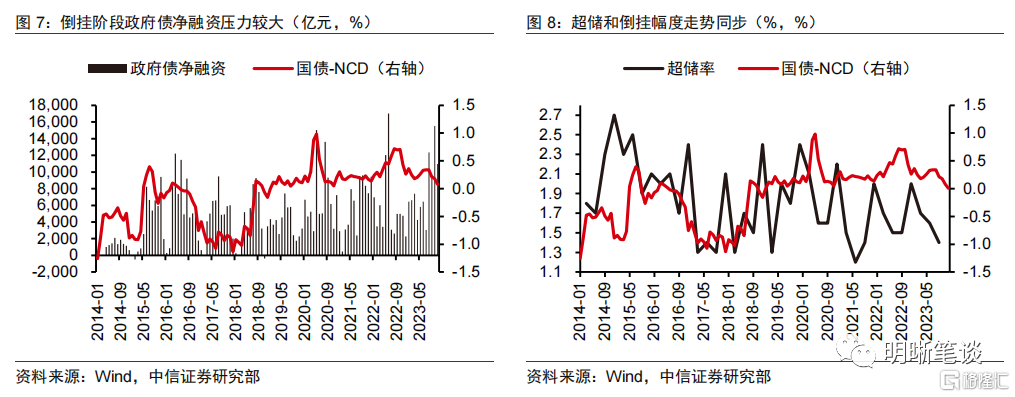

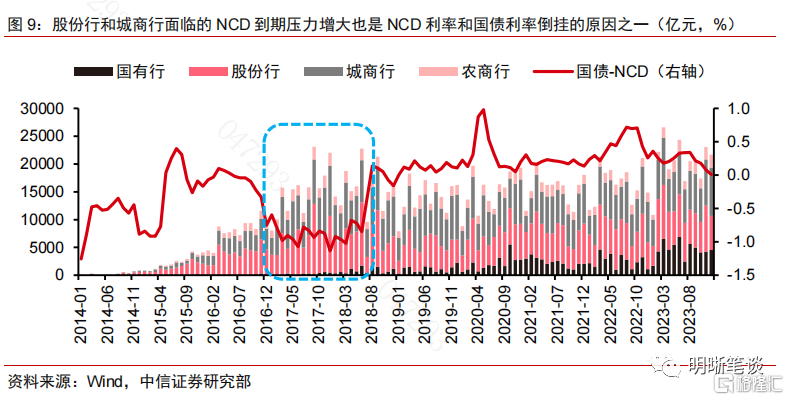

(2)短期冲击因素:政府债发行高增与同业存单结构到期压力加大。2015年至2019年间地方政府置换债较多发行,叠加央行货币政策偏紧,超储总量走低而NCD和国债利率倒挂加深。另一方面,2017到2019年间股份行和城商行面临的NCD到期压力明显偏高,其引起的流动性摩擦也可能是这一阶段NCD利率被推升至和国债利率倒挂的原因之一。

后续存单利率与国债倒挂格局将如何演化?短期调整层面,预计12月国债发行规模需要达到1.1万亿左右,明年一季度发行压力或较高,政府债多发对流动性市场的抽水可能仍将持续。长期趋势层面,11月1日公布的《商业银行资本管理办法》中上调了3M以上期限的NCD的风险权重,而近期央行在专栏中提到了“把好货币供给总闸门”的表述,监管和货币层面对存单利率影响仍有不确定性。回顾历史阶段存单和国债利率倒挂结束的条件,预计后续数量端宽货币力度能否加大或成为倒挂缓解的关键。

风险因素:政府债发行节奏超预期;流动性波动超预期。

正文

1年期NCD利率与10Y国债利率倒挂、3M、6M期NCD利率与1年期品种倒挂,引起市场较多关注。回顾今年以来同业存单利率走势,年初时段在信贷增长势头较好、商业银行负债端压力较高的环境下1年期NCD利率一度接近当时2.75%的MLF利率;随着央行实施降准、加大公开市场操作力度,叠加信贷增长放缓,4到8月同业存单利率持续走低。9月来随着地方政府特殊再融资券集中发行、国债新增万亿元发行额度,商业银行中长期流动性水位承压,NCD利率持续回升并在10月中旬突破了2.5%的MLF利率,而在12月5日后和10Y国债利率倒挂,同时3M、6M品种的存单利率也和1Y存单利率倒挂。2019年以来同业存单利率基本维持在10Y国债利率之下,本轮存单利率和10Y国债利率倒挂、短期限和长期限存单利率倒挂引起了市场较多关注。

1年期NCD利率和10Y国债利率历史上的倒挂原因复盘

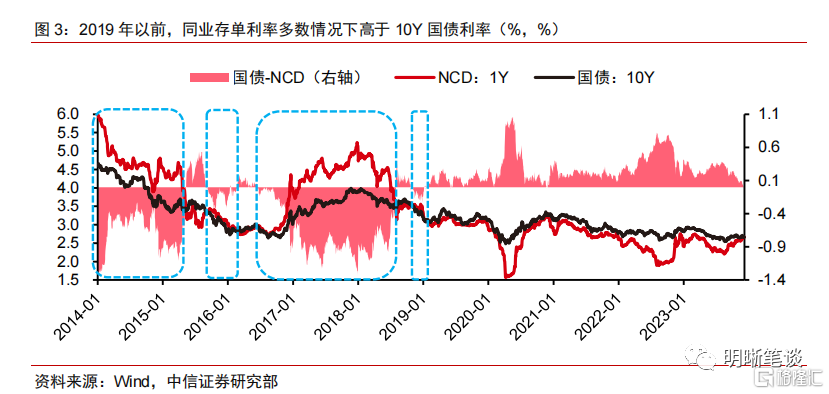

2019年以前,同业存单利率多数情况下高于10Y国债利率。同业存单最早在2013年12月发行,而其发行初期的利率比同时段的10Y国债利率高1.5pcts左右。在被纳入MPA考核前,同业存单作为商业银行的新型负债补充方式经历了规模的快速扩张,供需双扩的环境下存单利率在2014到2016年之间经历了一轮下行,与10Y国债利率利差有所收窄,但多数情况下仍是存单利率更高。虽然国债-存单利差在2015年中和2016上半年短暂转正,但2017年到2019年间伴随两者利率的大幅抬升,国债-存单利差持续为负,且倒挂幅度较深。2019年至今,除去个别时点外,国债-存单利差基本保持了正值。

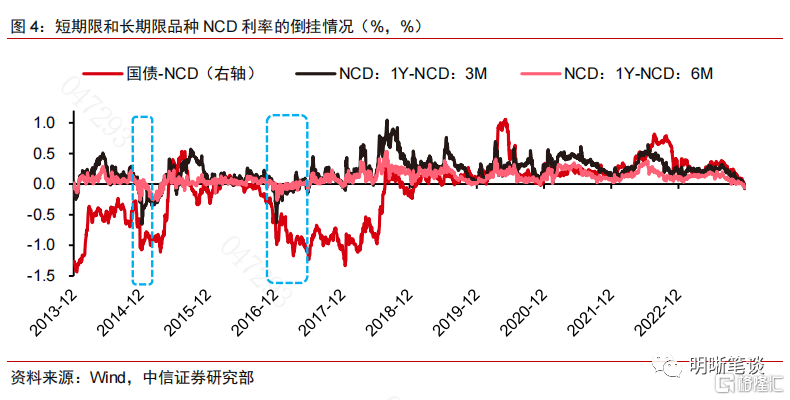

短期限品种和长期限品种存单利率倒挂更为罕见,但和存单与国债利率倒挂时段接近。回顾历史上3M、6M与1YNCD利差走势,不难发现多数情况下期限利差为正。历史上几次明显的倒挂主要发生在2014年末与2017年上半年。这两个阶段的特点均是同业存单利率快速上行,而国债和存单利率的倒挂也出现了明显的深化。整体上存单期限利差和国债与存单利差之间的走势较为接近,而两类利差出现倒挂可能也存在相似的影响因素。

复盘来看,2019年之前国债和存单利率倒挂的原因大致有以下几点:

中期趋势影响因素:货币和监管政策的收紧

货币政策层面,金融去杠杆诉求下央行连续加息促使NCD利率更多上行。在前期宽松货币政策、地产支持政策的影响下,我国实体经济和金融体系杠杆水平较高,而“去杠杆”成为2017年央行和其他金融监管机构的主要政策目标。除去围绕打击套利、资金脱实向虚等问题的监管措施的出台外,央行在2017年1月、3月、12月以及2018年4月分四次上调了MLF利率和7天逆回购利率,大幅抬升了商业银行的融资成本,进而也促使银行间流动性市场的NCD、卖出回购等同业资产利率走高。尽管10Y国债和1YNCD利率均是以1年期MLF利率作为其利率的长期定价基准,但相较于银行资产端的10Y国债利率,NCD利率更多反映了商业银行的负债成本,而历史上MLF利率变动阶段其调整幅度也往往大于10Y国债,因而这一阶段存单利率持续高于国债利率。

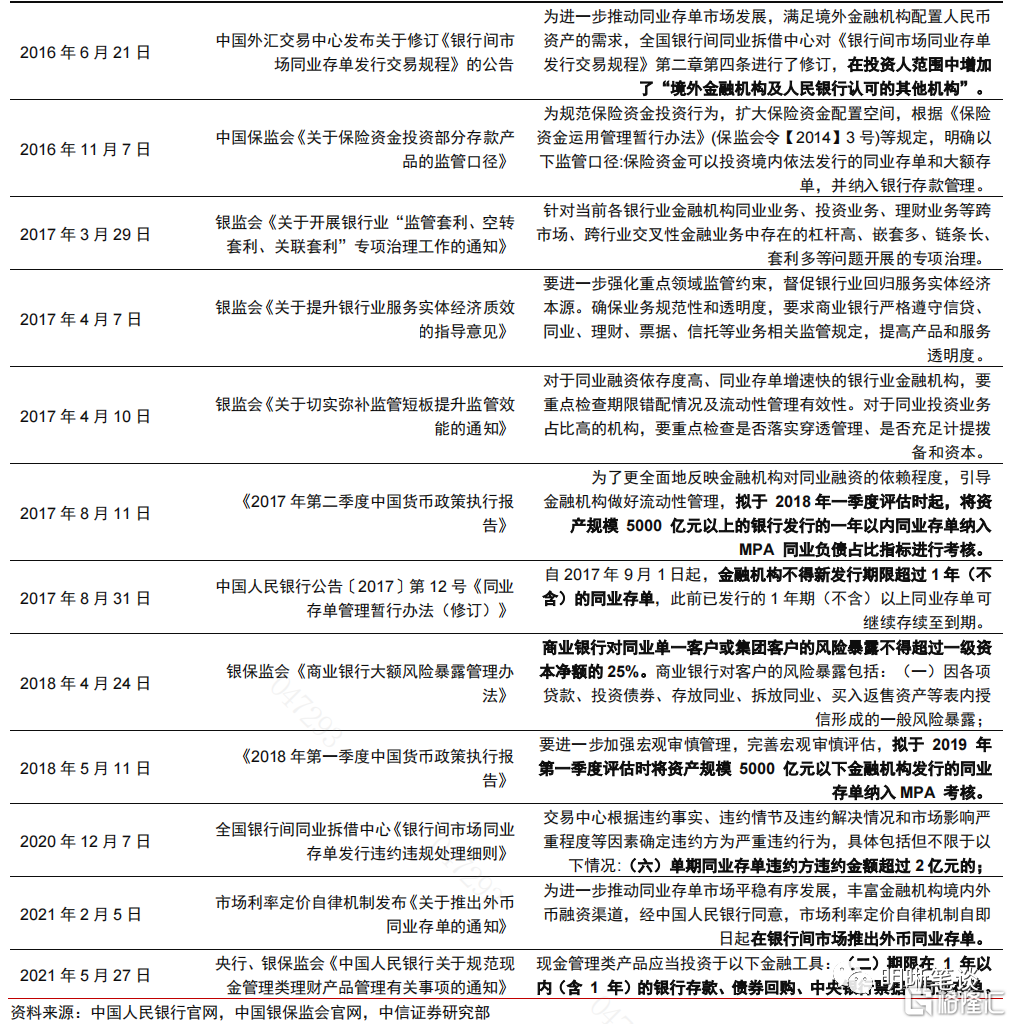

监管政策层面,NCD纳入MPA对同业负债考核,配置需求下降。2014到2017年之间监管机构对于初步建立的同业存单市场管控较为宽松,同业存单利率虽然高于国债利率,但维持了下行趋势。2017年后监管机构多次针对同业存单市场提出规范化要求。银监会在2017年3月和4月分别发布整治监管套利行为,以及提升金融服务实体力度的通知,而央行在2017年二季度货政报告中要求在次年一季度将资产规模大于5000亿元银行的同业存单纳入MPA考核中的同业负债分项,并在当年取消了1Y期限以上的同业存单发行。而2018年一季度货政报告则提到拟在2019年一季度将资产规模在5000亿元以下的机构的同业存单纳入MPA考核,标志着同业存单市场的全面规范化。2017年到2019年间NCD和国债利率的深度倒挂,一部分原因在于银行间流动性市场监管趋严下,同业存单的配置需求端存在冲击。

短期冲击因素:政府债发行高增与同业存单结构到期压力加大

流动性总量层面,政府债多发进一步消耗超储,商业银行面临“缺长钱”问题。2015年至2019年间,在降低地方债务成本的诉求下,地方政府置换债券被较多发行以置换非地方政府债券形式的存量债务,置换总量规模超过12万亿,其中2016、2017年发行规模较高。央行货币政策趋紧叠加地方债供给压力高增,银行间流动性水位总量下降,观察这一阶段超储率和国债-NCD利率走势,不难发现前者的走低和后者下行的趋势之间存在一定的相关性。1年期NCD作为商业银行的主要中长期负债品种之一,在商业银行缺长钱的背景下其利率上行存在较大的支撑。

流动性结构层面,股份行、城商行存单到期压力较高推升流动性摩擦。国有行相较于其他几类银行具备网点多、客源稳定、政策支持多等优势,因此具备更高的揽储能力,对于通过同业负债补充超储的需求并不高。与之相对,城商行和股份行对于NCD等同业负债的需求更高,面对NCD较大的到期压力往往需要超额或等额续发以维持自身超储水准。因此,股份行和城商行到期压力也对其同业存单的发行利率、到期收益率存在支撑作用。回顾历史,除去2017年前同业存单的快速扩张阶段外,2017到2019年间股份行和城商行面临的NCD到期压力明显偏高,其引起的流动性摩擦也可能是这一阶段NCD利率和国债利率倒挂的原因之一。

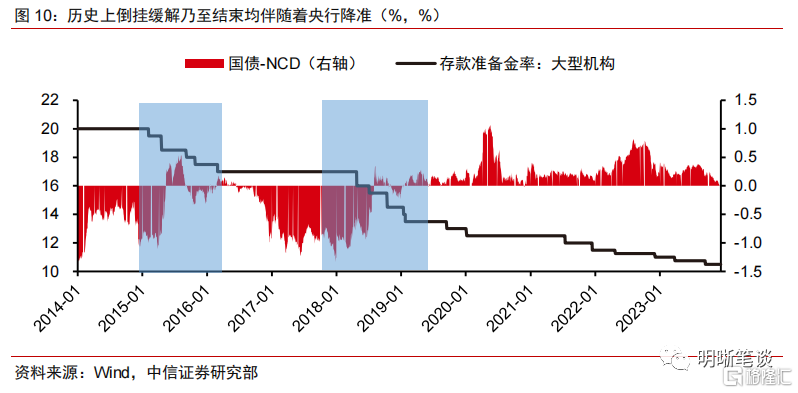

央行加大数量端宽货币力度是历史上存单与国债利率倒挂结束最直接的原因。10Y国债与NCD利差在2015年年中短暂回正,而在2018年利差倒挂逐步收窄乃至转正,观察这两个阶段央行货币政策操作,不难发现均存在连续的降准,银行间流动性水位得到了较多的补充。其他方面,地方政府置换债在2019年后基本发行完毕,而围绕同业存单的监管政策在2018年后也并未进一步收紧,股份行和城商行的存单到期压力整体改善。总体而言,随着央行货币政策取向转向宽松,而银行缺长钱的格局得到改善,存单利率逐步回落至国债利率之下。

后续存单利率与国债倒挂格局将如何演化?

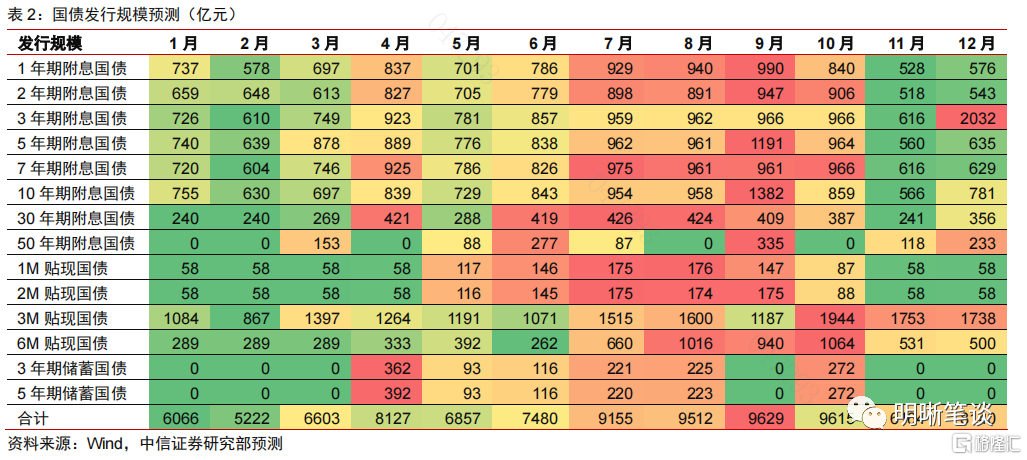

短期调整层面,政府债多发对流动性市场的抽水可能仍将持续。类似于此前存单和国债利率倒挂的阶段,近期两者的倒挂也和特殊再融资债券发行、国债增发万亿额度引起的结构性流动性缺口相关。往后看,今年中央财政赤字31600亿元,而国债增发额度1万亿元;截至11月底国债净融资规模32772亿元,12月仍需净融资8828亿元,结合2252亿元的到期量,因此12月总发行规模需要达到1.1万亿左右,仍会对流动性市场形成一定抽水压力。短期看虽然存在财政支出加力等因素对冲政府债的发行压力,但基于我们对明年国债发行节奏的估算,预计一季度国债发行压力仍然不低,财政性存款增长对中长期流动性水位的压制或将持续一段时间,叠加明年年初信贷需求可能季节性回升,存单的下行空间或仍受制约。

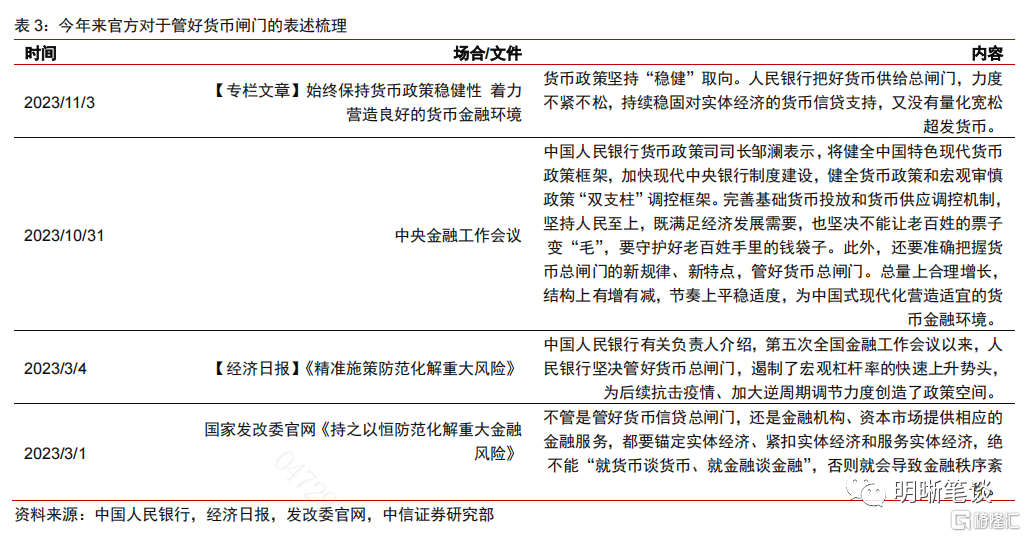

长期趋势层面,近期存单监管趋严,货币政策力度能否加大或成为倒挂结束的关键。2018年NCD被纳入MPA的同业负债考核范畴后,与其相关的监管制度并未进一步趋严,然而在11月1日公布的《商业银行资本管理办法》中上调了3M以上期限的NCD的风险权重,虽然规定将在明年1月1日实行,但监管趋紧的影响已体现在当下市场3M及以上期限的NCD利率走势中。另一方面,在11月3日央行发布的《始终保持货币政策稳健性 着力营造良好的货币金融环境》专栏中提到了“把好货币供给总闸门”的表述,市场对于宽货币加力的预期也有所降温。历史上两次NCD和国债利率倒挂的收窄乃至扭转均是以央行降准等宽货币手段发力作为起点;在其他变量难有太多改善的环境下,预计后续数量端宽货币力度能否加大或成为NCD和国债利率倒挂结束的关键。

风险因素:政府债发行节奏超预期;流动性波动超预期。

注:本文节选自中信证券研究部已于2023年12月12日发布的《债市启明系列20231212—与国债利率倒挂后,存单利率将如何调整?》,报告分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。