APEC之后的新博弈格局

本周旧金山APEC闭幕,上周提到的中美几项主要议题均取得一定进展,两国关系亦回归既定轨道:“有管理”和“有边界”的长期战略竞争关系。

对于美方而言,

重新恢复了双方军事领域的沟通渠道,以及禁毒方面的合作。

对于中方而言,

在主权问题上,得到拜登关于支持“一中政策”的明确承诺;

在发展问题上,拜登表示美国将继续采取必要行动,保护某些可能被用于威胁美国国家安全的先进技术,同时不过度限制贸易和投资。

——与今年5月广岛G7公报的叙事逻辑完全一致。

基于时间维度或许更容易理解:

美国对华战略的核心是(长期)去风险,但(短期)不寻求与中国脱钩;

战术层面(长期)将继续部署印太及第一岛链,但(短期)支持“一中”。

——时间是谁的朋友?

值得一提的是,

两国元首在全球气候变化议题上表达了更为明确的合作意向。

同期中国国家气候战略中心迅速跟进发布《温室气体自愿减排项目设计与实施指南》、《试行注册登记规则》和《试行交易和结算规则》,上述三项制度的发布或预示着国内重启双碳。

回顾双碳发展历程:

20年9月中国首次响应西方,提出3060双碳目标;

但21年发生了一系列变化:Covid冲击全球供应链,同时全球实行宽松政策提振需求,显著的供求失衡导致全球新旧能源体系转换过渡期积蓄已久的能源安全问题突然暴露,COP26之后,各国不得已集体转向保供稳价,22年俄乌冲突更令能源安全成为各国的首要目标。

推荐阅读:高烧不退的煤价和电荒

一个关于气候的新多重博弈格局:

【合】气候议题具备跨文化和跨种族的政治正确性,亦是当下中国与西方仅存为数不多、制度与价值观相近,阶段性利益【或】趋于一致的领域;

【竞】碳排放权的本质是发展权,双碳最终会是下一轮能源革命时代少数国家遏制和剥夺大多数国家发展权的武器。

论发展阶段,中国长期推动产业结构转型升级、叠加各项生产要素成本上升,中低端制造业向外转移趋势难以逆转;但目前中国新能源领域技术与供应链已基本实现自主可控,双碳可成为未来遏制其他潜在竞争对手的重要路径。

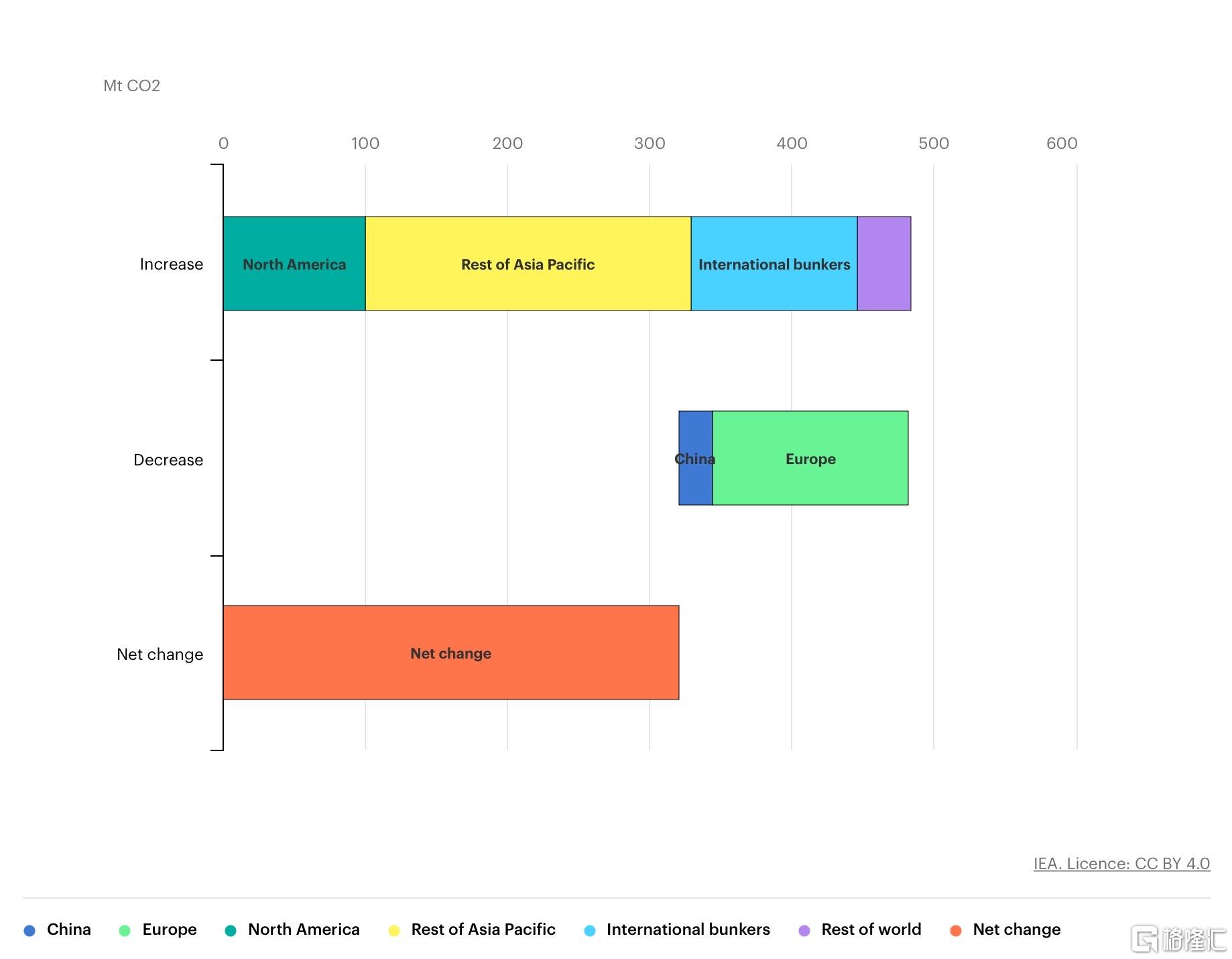

引用IEA数据,全球2022年碳排放量+0.9%至36.8Gt,低于3.2%的同期GDP增速,亦远低于过去三年平均增速。从结构看:2022年中国碳排放量-0.2%(来自建筑和工业部门排放量下降),美国+0.8%(再工业化),欧盟-2.5%,而亚洲新兴市场和发展中国家+4.2%。

最后,

问题的关键是:

和谁一起搞?搞谁?

这次我们准备好了吗?

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。