衍生品系列专题报告之美国篇:股衍交易驱动增长,交易能力凸显优势

摘要

衍生品是以挂钩资产价格为基础,包含不同收益形态的金融合约,美国衍生品规模全球领先。1)衍生品是一种金融合约,以利率、汇率、商品、信用以及股票价格为基础,包含期货、远期、期权及互换等产品类别。衍生品交易业务是指由衍生品交易商充当交易对手方与交易者新开或买卖衍生品合约。2)在美国,衍生品交易多在场外开展,2022年底,场外衍生品名义本金占全部衍生品的95%。同期,美国衍生品名义本金191万亿美元,占全球衍生品市场的27%,全球领先。

机构投资者提升投资收益水平和收益确定性的需求驱动投行衍生品业务快速发展;衍生品诞生之初主要满足机构的风险对冲需求,后逐步应用于丰富金融工具收益形态。1)1851-1971年,为平抑芝加哥市场粮价,衍生品在美国诞生。2)1971-2008年,美国金融自由化进程加剧了汇率及利率市场波动,进一步提升金融机构风险对冲需求,各类金融机构相继获准参与到金融衍生品市场中来,FICC衍生品出现爆发式创新与增长;而2000年以来住房按揭贷款等利率资产规模的大幅增长使得金融机构面临的利率风险日益突出,形态丰富的场外利率衍生品成为主流。3)2008年至今,金融危机后美股进入长牛行情,机构投资者股票资产的配置增加,对收益形态的需求更为丰富,权益衍生品得以快速增长。

投行开展衍生品交易的优势在于撮合成交、风险承担等交易能力,能够构造结构各异的衍生品有效满足机构客户对收益形态的个性化需求。1)投行开展衍生品交易业务的优势在于其交易能力,交易能力取决于撮合成交及风险承担能力。撮合成交方面,投行能够第一时间获取甚至引导客户交易需求,且投行间形成的交易网络有助于实现相互间的对冲交易;风险承担方面,投行长期从事交易业务形成的基础资产价格波动判断能力,进一步提升了其开展交易业务的竞争优势。2)基于专业化交易能力,投行通过结构性保证金贷款、看跌和看涨期权及其组合等结构可有效满足各类股票持有人获得权益风险敞口、对冲或变现股票的个性化需求。

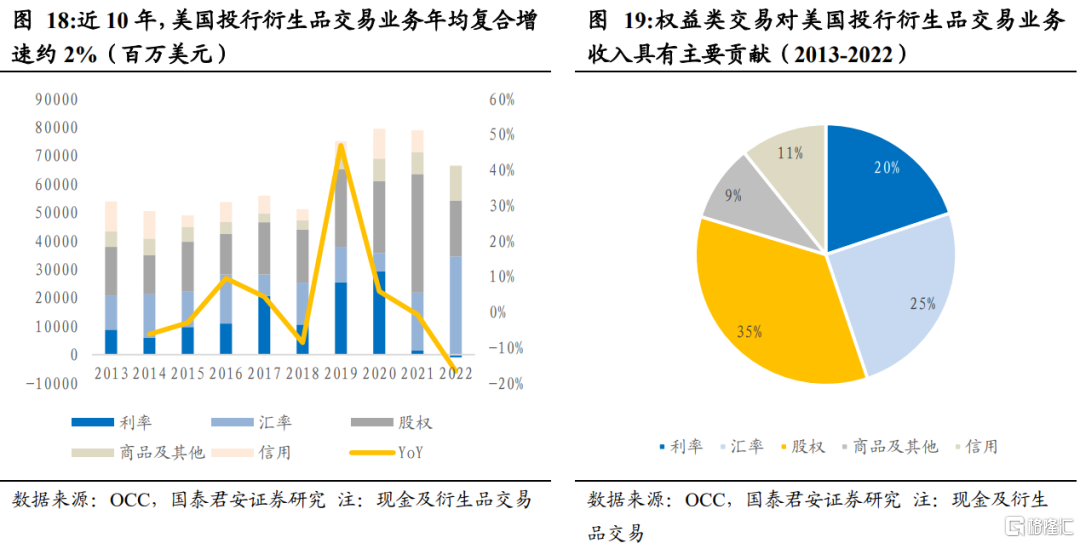

权益交易驱动下,美国投行衍生品交易业务持续增长,预计2022至2025年将实现约7%的年均复合增速。1)衍生品交易业务主要赚取撮合收入和库存收入。2)2013-2022年,美国投行交易业务实现了2%的年均复合增速,权益类交易对交易业务收入贡献最高占35%。3)预计至2025年投行衍生品交易业务收入增至802.9亿美元,2022-2025年均复合增速6.87%。

风险提示:美股大幅下跌;美国衍生品监管趋严。

01

衍生品是以挂钩资产价格为基础 包含不同收益形态的金融合约,美国衍生品规模全球领先

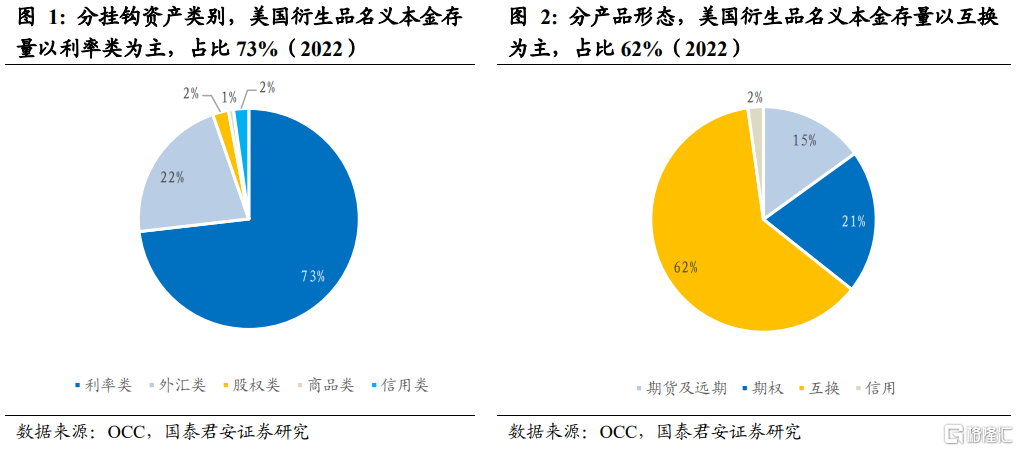

衍生品是一种金融合约,以利率、汇率、商品、信用以及股票价格为基础,包含期货、远期、期权及互换等产品类别。1)根据美国货币监理署(Office of Comptroller of Currency, OCC)的定义,衍生品是一种金融合约,其价值取决于基础市场因素的表现,如利率、汇率、商品、信用及股票价格。根据挂钩资产类别,衍生品可划分为利率类、外汇类、股权类、商品类以及信用类;2022年美国衍生品以利率类衍生品为主,名义本金存量规模占比73%。2)根据衍生品收益形态差异,衍生品可划分为期货、远期、期权及互换;2022年美国衍生品以互换为主,名义本金存量占比62%。

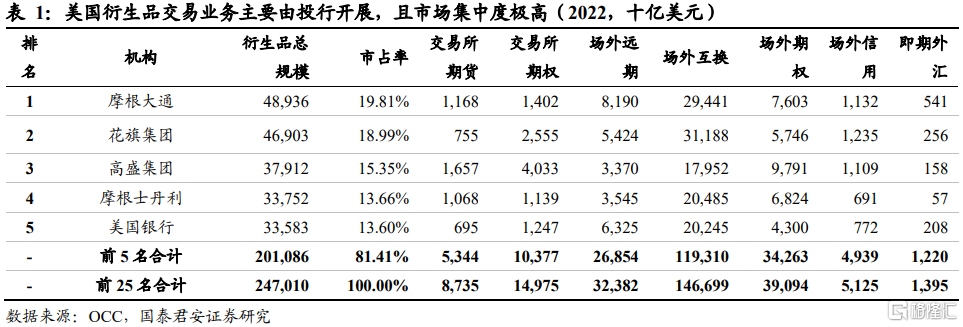

衍生品交易业务是指由衍生品交易商充当交易对手方与交易者新开或买卖衍生品合约,根据交易场所不同,可分为场内和场外交易。1)美国衍生品交易业务由投行开展。2022年美国排名前25的投行持有衍生品规模247万亿美元;其中,排名前5的投行合计持有衍生品规模201万亿美元,占前25名投行总规模的81.41%,集中度极高。投行持有衍生品大多用于开展交易业务,美国投行用于交易业务的衍生品规模占其持有衍生品总规模的97.4%。2)美国衍生品交易多在场外柜台市场进行。2022年名义本金规模数据显示,95%为场外衍生品,仅5%为场内衍生品。

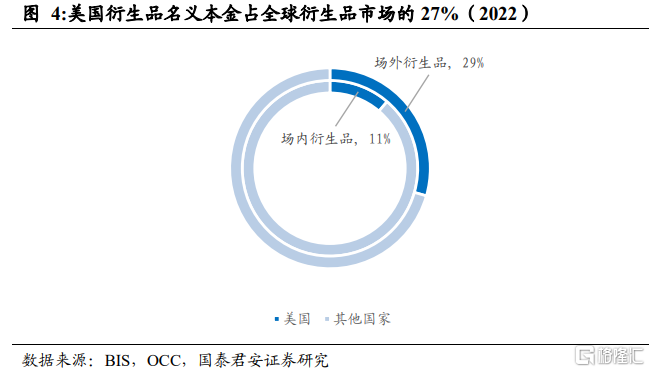

美国衍生品名义本金占全球衍生品市场的27%,规模全球领先。2022年末,美国衍生品未平仓名义本金191万亿美元,占全球衍生品市场的27%,其中场外衍生品规模182万亿美元,占全球规模的29%;场内衍生品规模9万亿美元,占全球规模的11%。

02

机构投资者提升收益水平和收益确定性的需求带动衍生品交易的快速发展

2.1 1851-1971年:为平抑芝加哥市场粮价,衍生品在美国诞生

具有期货性质的延期交货合同在1390年已开始应用于政府债券,期货和期权在曾在1636年前后郁金香泡沫中广泛应用。1390年威尼斯政府债券就是用延期交货的方式销售的,类似于债券期货。到 1610年,期货合同在阿姆斯特丹交易所已非常普遍。期货和期权是在1636年前后郁金香泡沫中的主要推手,这种贸易模式是为未来交货的球茎开出本票,也允许出价者购买单个球茎的一部分。

19世纪中期,为缓解芝加哥粮食市场的丰歉循环,衍生品合约在美国诞生。1)在芝加哥粮食市场,存在丰收时粮价大跌,富余粮食消耗掉后价格快速上涨的丰歉循环,给谷物种植农和消费者带来困难。为了让谷物在市场上的投放更均衡一点,类似“远期”的交货安排被设计出来,合约允许商品延期交付。2)远期合约演变成为芝加哥商品交易所的“期货”合约,具有标准化的条款,更加容易交易,甚至可以用其他合约对冲。如果买家不再需要谷物或者可以从更加方便的渠道获取,期货合约还可以出售给第三方。芝加哥商品交易所交易在1851 年进行了第一张商品合约的交易,但远期合约在之后的很多年内还占据着主导地位。

19世纪后期,商品期权在芝加哥商品交易所诞生,但很快被视作赌博交易而被禁止;股票期权交易开始在场外市场开展,直至1973年芝加哥期权交易所成立。1)19世纪后期,芝加哥商品交易所的交易对象会包括期权合约,使购买者有权以商定价格购买或者出售谷物的,期限仅限几天时间。但因为它们鼓励了投机并且几乎不要求资本投入,很快就被看做赌博交易,被交易所宣布禁止。2)1877年期权在股票市场上出现,加利福尼亚州有个人出售了期权,对应统一弗吉尼亚公司1股股票的期权价格从1美元到5美元不等,该期权约定的价格在9天内失效。股票期权交易在场外市场开展,经纪人和交易商通过投放广告以吸引期权买家和卖家来撮合交易。1934年买入卖出期权经纪和交易商协会成立以来,场外期权交易大部分是由其25名成员进行的。3)芝加哥期权交易所(CBOE)于1973 年开始运营。贸易委员会研究认为,股票的标准期权合约可以以类似于期货合约的方式在交易所进行交易,CBOE 因此建立。芝加哥期权交易所规定期权的基础股票必须已经在证券交易所上市以确保基础证券具有广泛的市场,且期权交易者也无法对该证券的价格进行操控,最初交易期权的股票数量仅16只。

2.2 1971-2008年:金融机构的风险对冲需求驱动场外FICC衍生品实现爆发式创新与发展

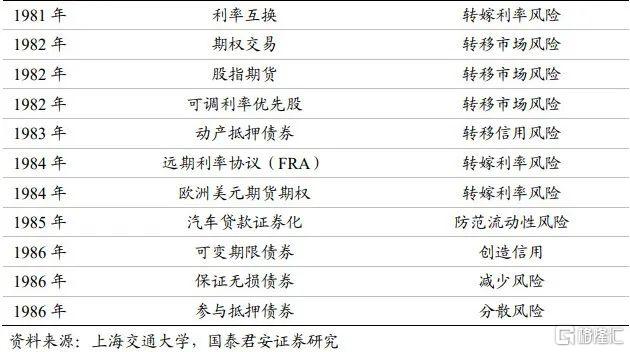

这一时期,美国金融自由化进程加剧了汇率及利率市场波动,提升了金融机构风险对冲需求,各类金融机构相继获准参与到金融衍生品市场中。1)1971年,布雷顿森林体系解体,汇率风险加剧;1980年“Q条例”的废除使得市场利率风险日益突出,各类金融机构的风险对冲需求不断增长。2)银行、储贷协会、保险、共同基金及养老金等金融机构相继参与到金融衍生品市场中来,以对冲或减少利率波动带来的风险。1976年,货币监理署允许商业银行参与国民抵押协会(Government National Mortgage Association, GNMA)债券期货和国库券期货的大宗商品期货交易;1982年9月,负责《雇员退休收入安全法案》(Employee Retirement Income Security Act, ERISA)实施的劳工部也公开发表意见,同意养老金计划的受托人可以将商品期货合约加入其整体投资策略。

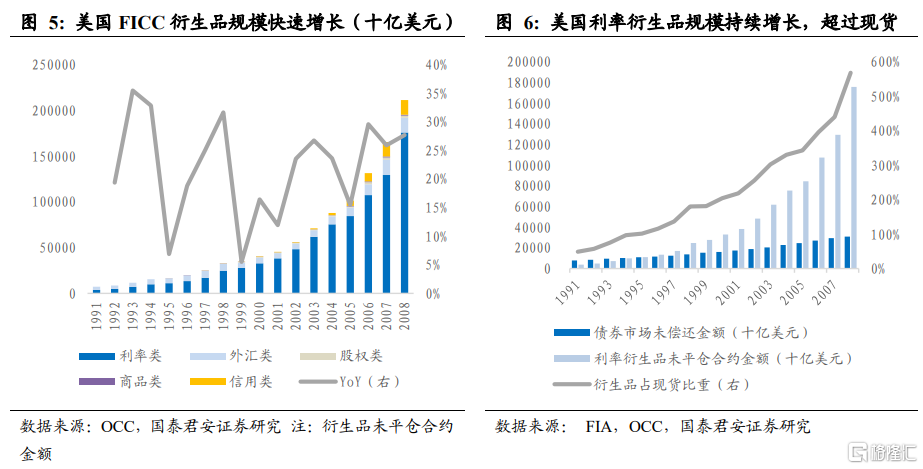

为满足机构投资者日益增长的风险对冲需求,FICC衍生品实现爆发式创新与增长。1)1972年5月,芝加哥商业交易所(Chicago Mercantile Exchange, CME)首次推出包括英镑、加拿大元、马克、法郎、日元和瑞士法郎等在内的外汇期货合约。1975年10月,芝加哥期货交易所(Chicago Board of Trade, CBOT)上市国民抵押协会(GNMA)债券期货合约。1977年8月,美国长期国债期货合约在芝加哥期货交易所上市。1981年,第一笔货币互换交易在IBM和世界银行之间进行。1982年2月,美国堪萨斯期货交易所(Kansas City Board of Trade, KCBT)开发了挂钩股票价格指数的价值线综合指数期货合约。2)与此同时,美国FICC类衍生品规模快速增长。1991至2008年,衍生品未平仓合约金额从7万亿美元增长至211万亿美元,年均复合增速达到22%,利率类衍生品占现货比重从1991年的49%提升至2007年的569%。

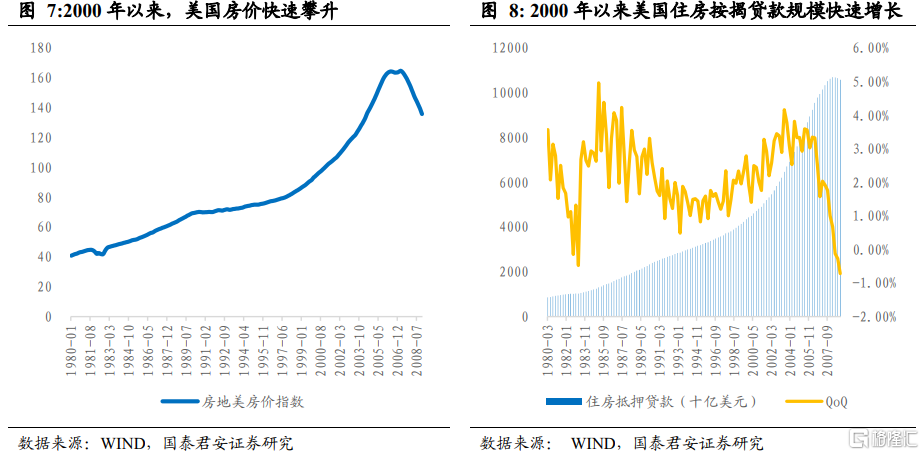

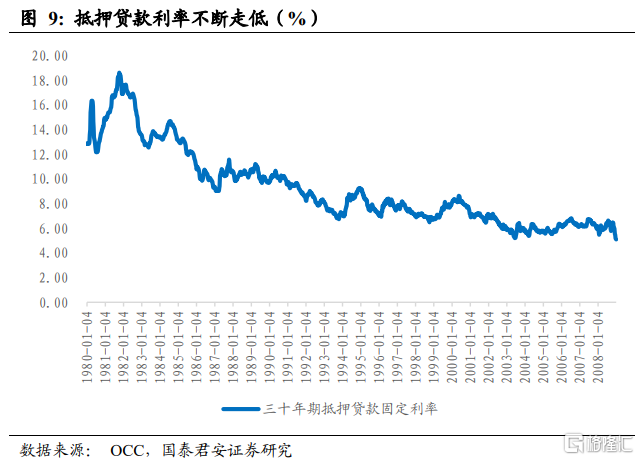

2000年以来,住房按揭贷款等利率资产规模的大幅增长使得金融机构面临的利率风险日益突出。1)2000年以来,美国房价快速攀升,住房按揭贷款规模高速增长,使得金融机构利率资产规模持续增长。2001-2007年,住房按揭贷款每年规模增速均在10%以上。2)金融自由化以来,不断走低的利率环境增大了金融机构面临的利率风险,持有住房按揭贷款等利率资产的金融机构越来越多需要对冲利率变化带来的资产价值波动风险。

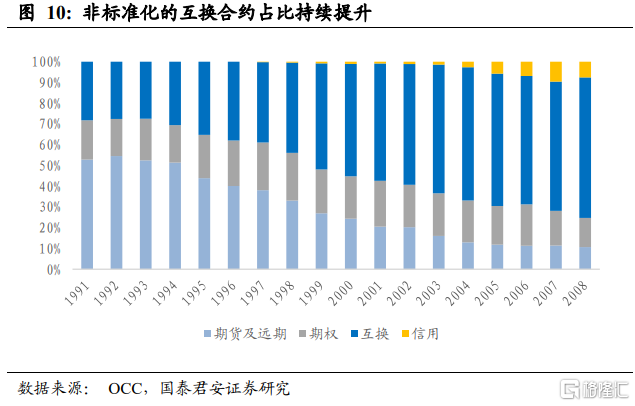

场外衍生品能够以灵活的产品结构满足利率风险对冲需求,逐步成为美国衍生品发展的主流。美国商品期货委员会(Commodity Futures Trading Commission, CFTC)允许直接销售利率上限互换等利率互换产品,不受必须在交易所进行交易的限制。场外交易的互换类产品具有非标准化特征,能够对协议的期限、收益结构做出特定安排,广泛应用于对冲住房按揭贷款等合约的利率风险。互换合约同时具有期权和期货的要素,而交易商通常通过使用常规交易所交易的期权和期货来对冲自身在合约中的风险敞口。OCC统计的互换类产品占全部衍生品未平仓合约金额的比重从1991年的28%提升至2008年的68%。

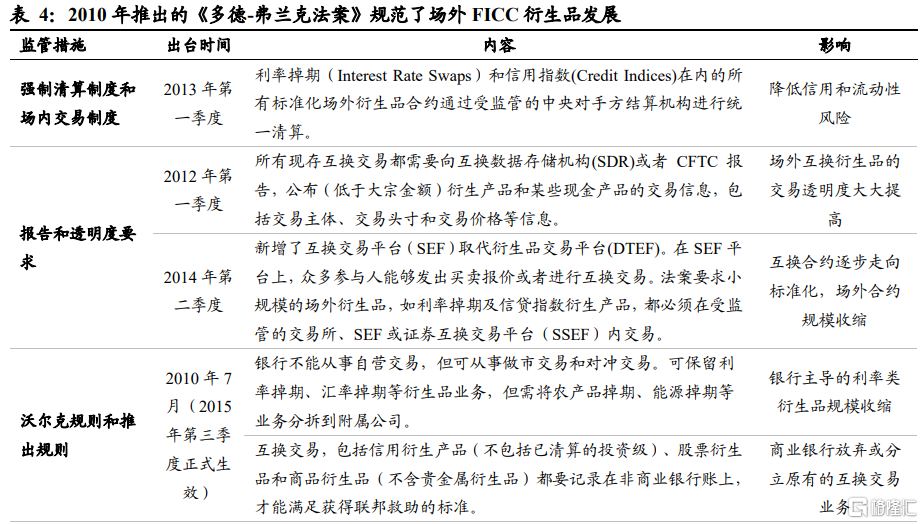

2008年金融危机后,《多德-弗兰克法案》规范了场外FICC衍生品发展,监管通过建立互换交易平台和限制未集中清算的互换推动合约走向标准化。2008年金融危机后,美国金融衍生品监管趋严,并于2010年推出《多德-弗兰克法案》。该法案对场外FICC合约的发展带来规范。一方面,多弗法案新增了互换交易平台(Swap Execution Facility, SEF)取代衍生品交易平台(Derivatives Transaction Execution Facility, DTEF),并要求利率掉期及信贷指数衍生品在受监管的交易所、互换交易平台或证券互换交易平台(Security-Based Swap Execution Facilities, SSEF)内交易。SEF的出现强化了市场基础,创造了更为有效的价格发现机制,增加透明度,使得许多互换合约逐步走向标准化。另一方面,通过对未集中清算的掉期提出最低保证金要求,进一步限制未集中清算的掉期规模,提升了场外衍生品持有的资金成本。

2.3 2008年至今:对冲基金、私募股权基金等机构投资者丰富权益投资收益形态的需求驱动权益衍生品规模快速增长

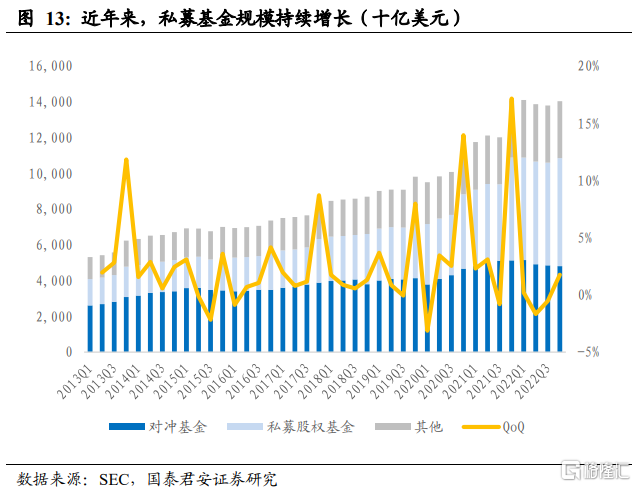

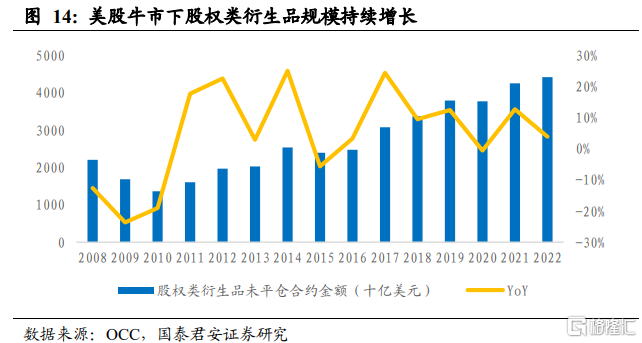

2008年金融危机后,美股进入长牛行情,机构投资者股票资产的配置增加,对收益形态的需求更为丰富。1)金融危机后,美股进入长期牛市行情,2008年末至2022年末标普500实现了年均11%的复合增长,股票交易活跃度随之提升。2)长牛行情下,机构投资者增配权益资产以提升投资收益,公司股票占比从2008年的23%提升至2022年的37%。3)2008年以来,对冲基金、私募股权基金等已取得初步发展,对实现特定的交易策略以及特定收益形态的金融工具需求不断提升。

股票衍生品通过提供丰富的挂钩权益资产的收益结构,有效满足了机构投资者对特定收益形态的需求,实现了规模的快速增长。1)股票衍生品的交易对手通常为对冲基金、私募股权基金等机构投资者或上市发行人。其中,对冲基金、私募股权基金等机构投资者通常通过股权衍生品交易,将其持有的股权变现或进行对冲。纯变现的例子包括某些保证金贷款结构,而预付远期合约和融资领口结构可用于同时实现头寸变现和对冲未来价格波动。交易对手也可能利用股票衍生工具积累上市公司的大量股权,或获得此类股票的综合风险敞口。而公开交易的发行人通过利用股票衍生品来对冲其与股票有关的义务,如牛市价差和上限看涨结构,以对冲可转换证券转换带来的潜在稀释。发行人也可能参与设立股票借贷设施,以促进其可转换票据持有人的对冲活动,或通过远期合同执行其普通股的加速股票回购,以实现财务和战略目标。2)通过满足机构投资者对特定权益资产收益形态的需求,股票衍生品规模持续增长。2008年至2022年股票衍生品名义本金实现了5%的年均复合增长率。

03

投行开展衍生品交易的优势在于撮合成交、风险承担等交易能力,能够构造结构各异的衍生品有效满足机构客户对收益形态的个性化需求

3.1 投行开展衍生品交易业务的优势在于其强大的交易能力,交易能力取决于撮合成交及风险承担能力

美国交易商的交易能力取决于撮合成交和风险承担能力。交易商主要通过为交易客户在市场中寻找对手方撮合成交,或短暂充当交易对手以自身资本承担合约价值波动的风险达成交易。因此,具备更强撮合成交能力或能够承担更大风险的交易商,其交易能力也更强。

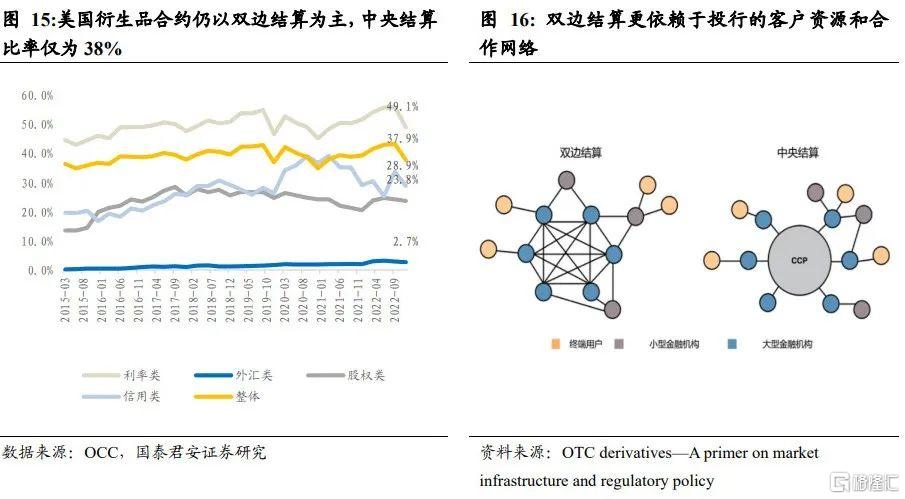

一方面,长期开展交易业务形成的客户服务能力和广泛的合作关系,使投行在撮合能力上更具竞争优势。美国衍生品合约仍以双边结算为主,中央结算比率仅为38%。在双边结算安排下,交易撮合能力取决于交易商获取订单流的能力以及与其他交易商交易对冲的便捷程度。投行长期开展交易业务,具备更强的客户服务能力,能够第一时间获取甚至引导客户的交易需求,并且投行间形成的交易网络有助于实现相互间的对冲交易。凭借大规模的订单流和便捷的对冲交易,投行能够实现更多的撮合交易,低成本地赚取买卖价差。

另一方面,投行更强的风险承担能力得益于长期从事交易业务形成的对基础资产价格波动的判断能力。投行长期以来从事交易业务,使其已遴选出一批具备交易经验和交易天赋的专业化交易人才,他们对于市场价格的波动更为敏感也更具洞察力,能够更好地规避投行风险敞口可能面临的损失,实现持仓收益。投行参与交易业务的长期经验,也使其已建立完备的风险管理机制,并形成完善的交易员培养和遴选机制,从而稳定地形成并巩固自身在交易能力上的优势。

3.2 基于突出的交易能力,投行构造不同结构的衍生品有效满足机构对收益形态的个性化需求

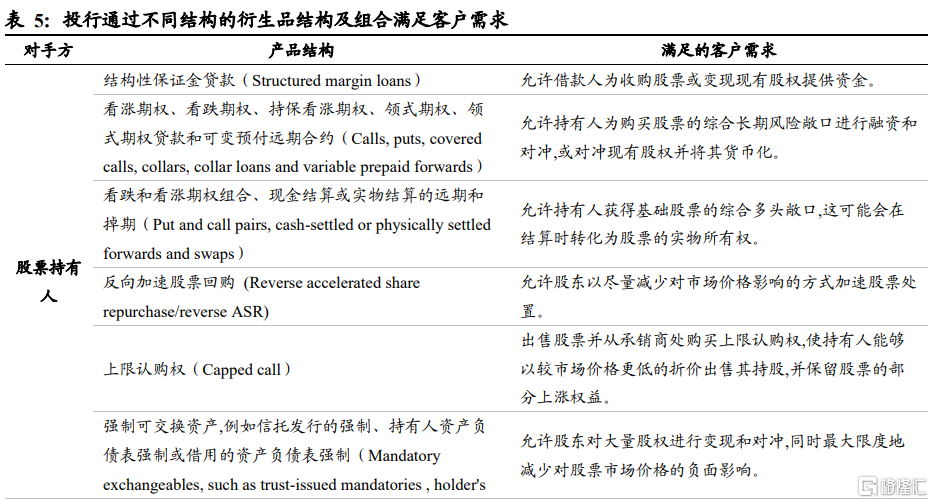

基于自身突出的交易能力,投行通过构造不同结构的衍生品及其组合满足客户获得权益风险敞口、对冲或变现股票全部或部分未来损益等需求。1)通过结构性保证金贷款、看跌和看涨期权及其组合、反向加速股票回购、上限认购权、强制可交换资产等结构满足股票持有人获得权益风险敞口、对冲或变现股票全部或部分未来损益的需求。2)通过加速股票回购、分叉看涨期权价差等结构满足发行人对冲其与股票有关的义务或实现股票回购等财务和战略目标。

04

权益交易驱动下,投行衍生品交易业务持续增长,预计2022至2025年将实现7%的年均复合增速

4.1 衍生品交易业务主要获取撮合收入和库存收入

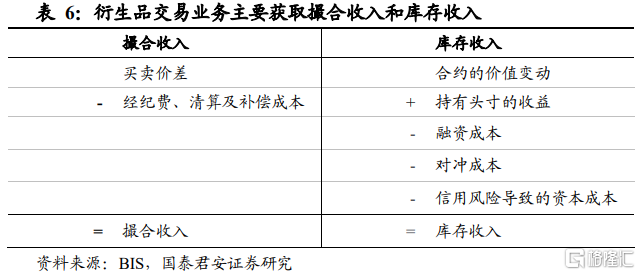

衍生品交易业务主要获取撮合收入和库存收入。撮合收入指投行通过撮合交易赚取买卖价差与交易成本之差。库存收入则指投行将未能通过撮合交易成交的头寸自行在标的市场对冲,赚取持有期间合约及标的价值变动与对冲、融资、资本成本之差。

4.2 近年来,美国投行的交易业务收入与市场行情密切相关,权益类交易对交易业务收入贡献最高

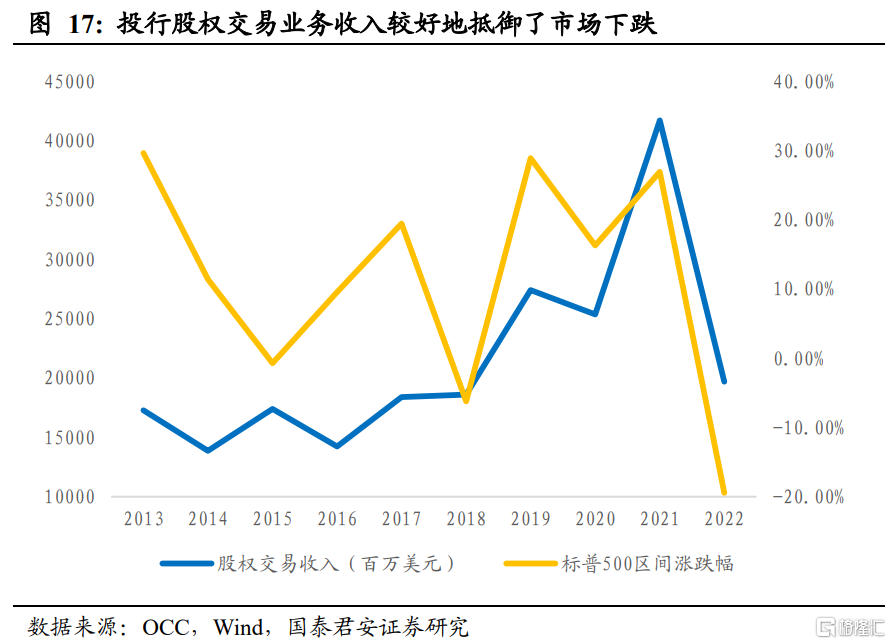

2013-2022年,美国投行衍生品交易业务随行情波动,年均复合增速约为2%,权益类交易对交易业务收入贡献最高。1)从总量上来看,2013-2022年,美国投行衍生品交易业务实现了约2%的年均复合增速,并与市场行情走势密切相关。2)从结构上来看,权益类交易对美国投行衍生品交易业务收入的贡献最高,占2013-2022年投行交易业务收入的35%。

4.3 预计2025年美国投行衍生品交易业务收入增至802.9亿美元,年均复合增速约7%

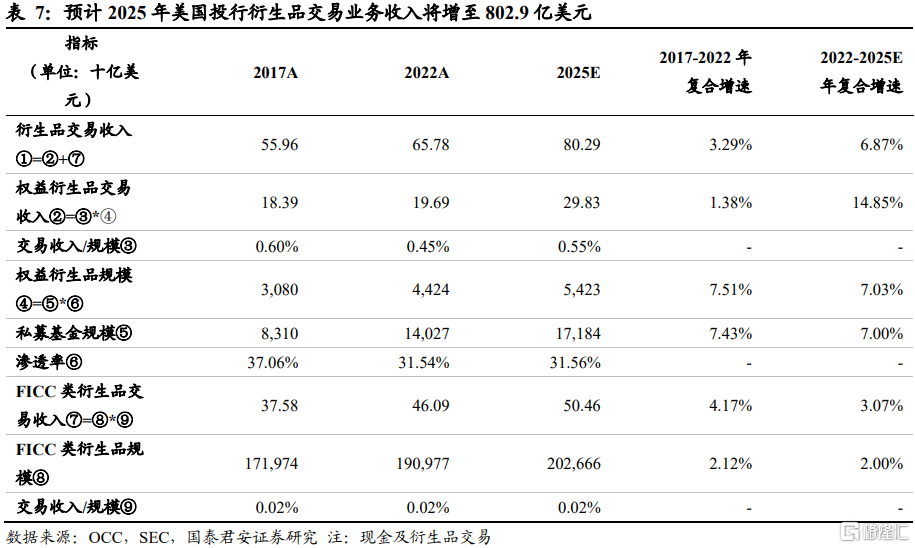

预计2025年投行衍生品交易业务收入将增至802.9亿美元,年均复合增速6.87%。私募基金规模增长驱动下,权益类衍生品交易收入将成为衍生品交易业务增长的主要驱动力。预计2022-2025年,权益衍生品交易业务收入将实现14.85%的年复合增速,带动投行衍生品交易收入年均复合增速达到6.87%,2025年可达802.9亿美元。

05

风险提示

1)美股大幅下跌。美股大幅下跌等不利走势降低机构股票投资比重,致使股票衍生品需求降低;

2)美国衍生品监管趋严。针对衍生品发展的政策收紧,使得创新性产品结构的发展受到约束。

注:本文来自国泰君安发布的《【国君非银刘欣琦团队】股衍交易驱动增长,交易能力凸显优势——衍生品系列专题报告之美国篇》,报告分析师:刘欣琦、牛露晴、王思玥

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。