测算未来地产竣工弹性

导读

我们测算得到2024年地产竣工或高于市场预期,主因有二:

第一,2021年是商品住宅销售高点,这是2024年需要竣工面积的主要构成。

第二,基于政府工作持续向民生保障领域倾斜,竣工节奏有底线保障。

要点

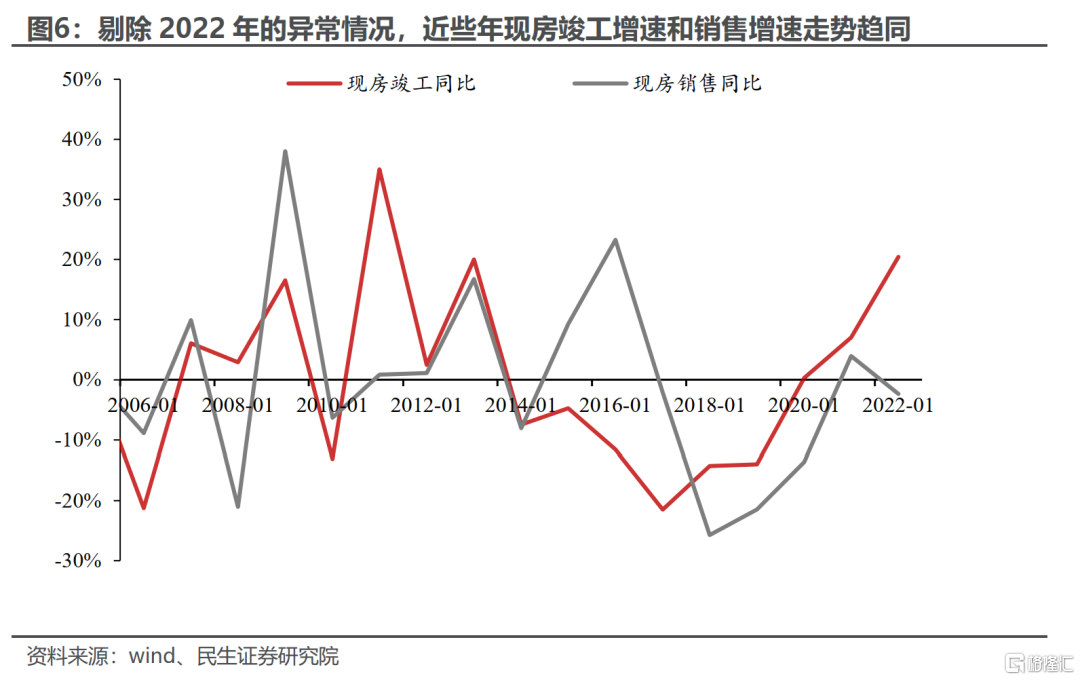

今年1-9月房屋竣工面积同比19.8%,是地产链中表现最好的一个环节。市场普遍较为关注,今年竣工高峰过后,明年地产竣工又将如何,能否延续双位数高增长?

不同于以往周期,本轮地产下行过程中,新开工面积有所下滑。新开工似乎是竣工的前置指标,据此,有部分市场观点担忧未来竣工需求。

但要强调的是,2021年以来地产行业迎来供需关系重构,地产链运行逻辑发生变化,新开工和竣工的相关性不再延续以往节奏。

这也意味着,我们估算2023年及以后年份地产竣工时,需要不局限于传统地产运行规律经验。即不能将视线只聚焦于新开工和竣工之先后关系,更应该关注销售面积对后续竣工的指示性意义。

以销售面积为锚,我们搭建预测未来竣工面积的方法论。

当年“需要竣工面积”由三部分构成:

(一)之前3年的期房销售,按照合同交付规定,当年需要完成竣工并交付的部分,这是匡算当年竣工面积的主要基础。

(二)当年现房竣工。

(三)过去年份未及时竣工的延期交付期房,在当年完成竣工的部分。

当年“实际竣工面积”小于等于“需要竣工面积”,两者差在竣工节奏(即竣工率)。若竣工率为100%,则实际竣工面积等于需要竣工面积。可以发现,匡算实际竣工面积,我们需要在需要竣工面积基础上,再假设一个竣工率。在保交付语境之下,保交楼进度与竣工率相关。即保交付进度强,竣工率便高。

经历2022年停工在建项目较多,2023年积极保交付,我们可用2022年和2023年保交楼节奏,作为估算2024年竣工面积测算的竣工率参考锚。

充分考量未来保交楼的进度,我们对2024年竣工展开三种情形讨论。

(一)基准情形,保交楼节奏与2023年一致。

若2024年保交楼的力度和今年类似,即2023-2024年期房竣工率持平于2022-2023年,那么2024年测算的竣工面积预计为15.6亿平,竣工同比增速为8%。

(二)乐观情形,保交楼全部在2024年完成。

若2024年保交楼进度加速,房企资金约束得到有效解决, 则2019-2021三年所售期房全部在2022-2024年交付,那么2024年测算的竣工面积预计为20亿平,竣工增速将高达39%。

(三)悲观情形,保交楼节奏按照2022年节奏推进。

假设明年房企资金仍面临较大周转压力,竣工周期再度拉长,2024年期房竣工率降至2022年的水平, 那么竣工面积将降至13.6亿平,竣工增速同比或至-6%。

本文估算框架下,2024年竣工面积或高于利用新开工推算的预估值。

之所以我们测算得到2024年地产竣工或高于市场预期,主因有二:

第一,2021年是商品住宅销售高点,这是2024年需要竣工面积的主要构成。

2021年销售期房,需要2024年交付。2021年住宅销售面积达到历史峰值,决定了2024年所需竣工面积偏大。

第二,基于政府工作持续向民生保障领域倾斜,竣工节奏有底线保障。

2022年和2023年尚有延期交付期房,需要在2024及未来年份完成竣工并交付。这部分待竣工期房,客观上增加2024年需竣工面积。

正文

一、 预测地产竣工的逻辑缘起中国期房销售制度

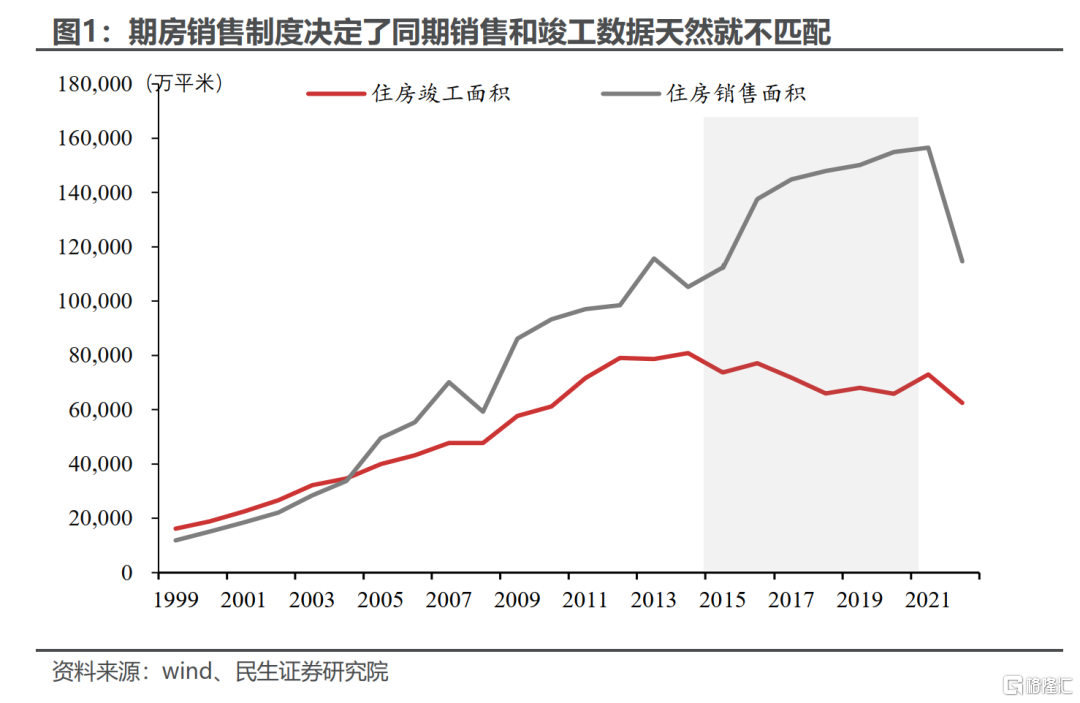

因期房销售占主导,同时期竣工面积和销售面积,两者的数据并不相等。

目前中国实行期房销售制度。房地产开发流程中,期房占销售比重较高。期房销售之后才有建设和竣工,因而期房销售制度下,地产销售必然领先于竣工。故而我们可以获知两点:

第一,同期房地产销售和竣工数据间没有一一对应关系。事实上是商品住宅的销售面积和套数,往往会大于商品住宅竣工的面积和套数。因为过去相当长一段时间,中国地产销售量逐年走高。

第二,期房销售制度下,地产销售面积滞后一段时间,便可转化为竣工面积。

中国地产运行规律决定了地产销售大约领先于竣工3年。

回溯历史,中国地产周期跨期3-4年,2005年以来中国共经历五轮地产周期。地产周期上行阶段,销售增速较快,竣工周期拉长,当期竣工面积占销售面积的比例下降。

周期下行阶段竣工需求逐步增加,回补销售增长带来的缺口。一旦拉长时间线索,按理我们会看到竣工和销售差值趋于平稳甚至缺口弥合。

至此我们不难发现,可以从房地产运行周期出发,搭建预测未来竣工面积的方法论。核心要点是,以销售面积为起点预测未来竣工面积,这也是我们匡算未来中国地产竣工弹性的逻辑出发点。

二、未来地产竣工测算依赖稳健性较高的竣工同比

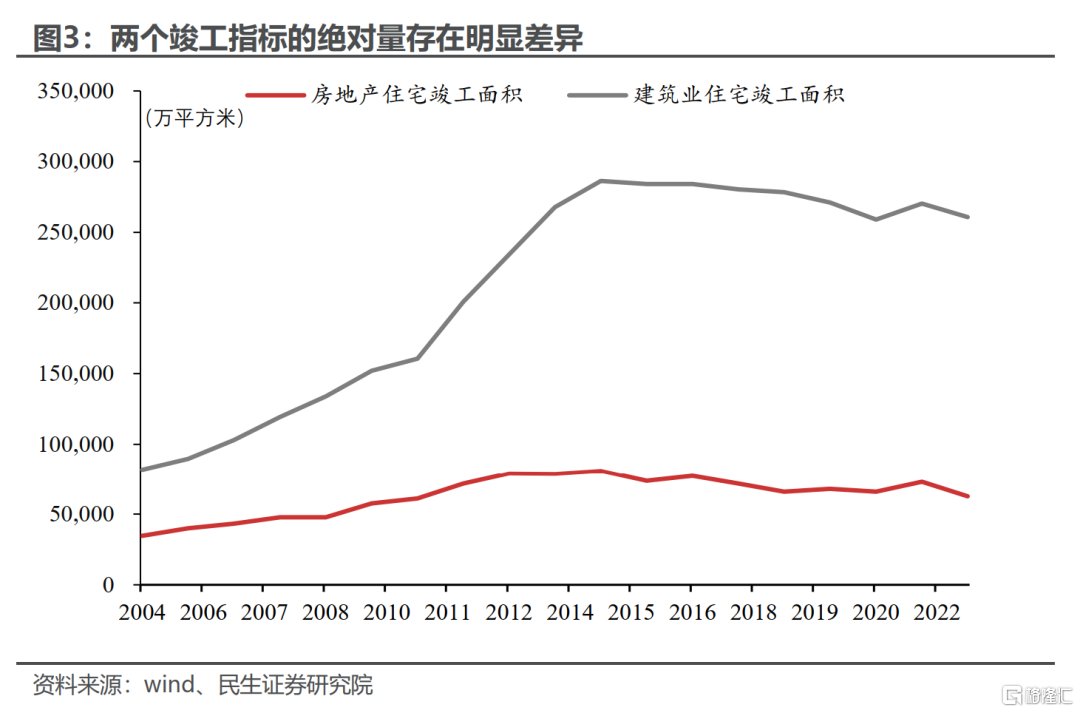

2.1 官方统计中有两个竣工指标(绝对面积存异)

国家统计局共有发布两处竣工面积相关数据,分别是建筑业房屋竣工面积(行业层面数据)和房地产房屋竣工面积。两者绝对面积之所以存在差异,主因两大指标统计口径不同。

参阅《中国统计年鉴2019》建筑业和房地产业两个章节前的“简要说明”,建筑业房屋竣工面积是具有建筑业资质的总承包和专业承包建筑企业施工完整的面积,是从乙方(施工承建方)开展的统计。它包括承建城镇投资中房屋竣工面积,也包含农村投资项目投资中的竣工面积。

房地产房屋竣工面积,由房地产开发企业统计(包含销售部分和自建自用部分)。由投资项目单位建设的房屋项目,按照投资项目填报房屋面积数据,这两者是从甲方(开发方)开展的统计。

由于建造房屋不一定都通过房地产企业,但通过建筑业企业的情况比较普遍,因此建筑业企业完成的房屋竣工面积会更大一些。

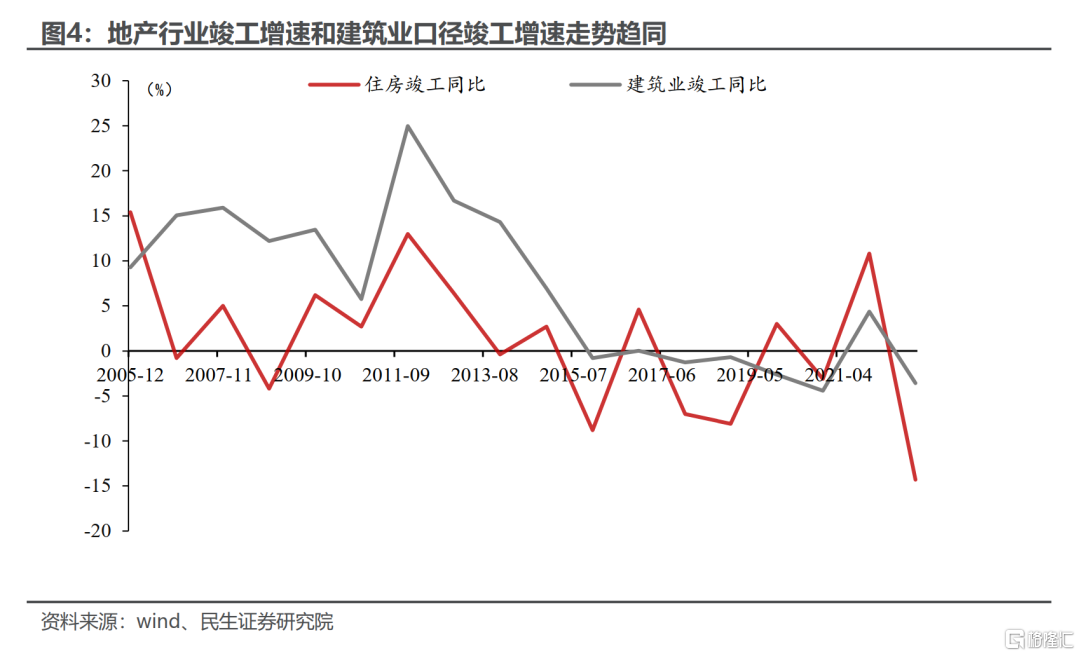

2.2 两个竣工指标同比增速走势相近(测算立足点)

统计口径差异导致两个竣工指标绝对面积数据不同,但两个竣工面积的同比增速趋于一致,这为我们后续计算竣工面积提供了稳健性较高的测算依据。

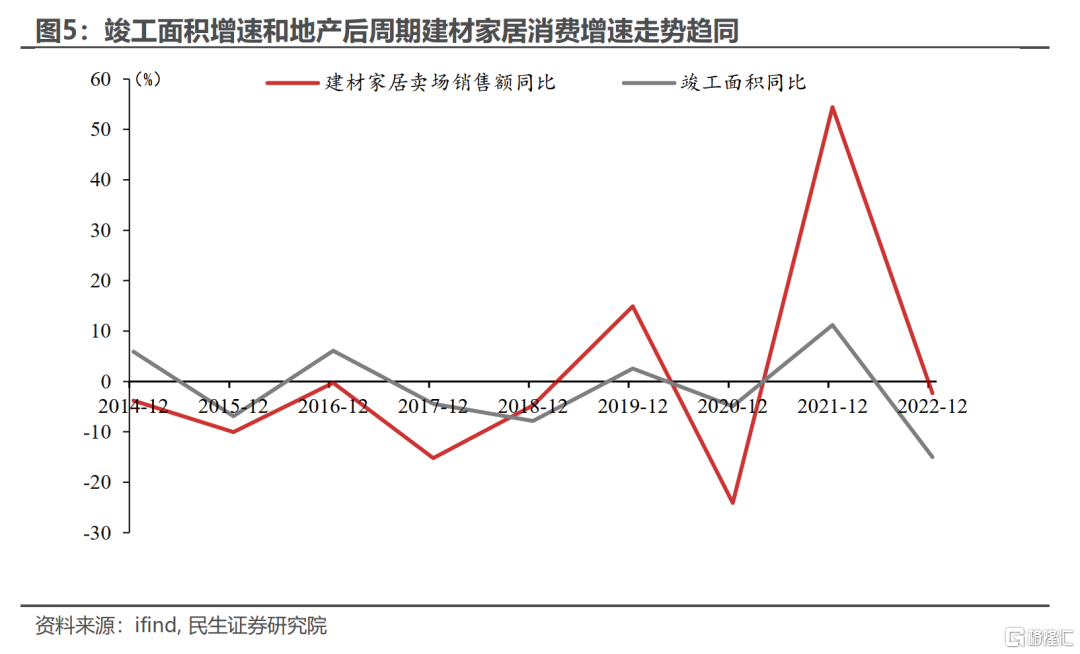

同时,在产业高频观察下,竣工增速也可侧面互相验证。一个较好的例证是,建材家居消费额同比和竣工同比保持非常好的正相关性。

综上,我们测算未来竣工面积时,更侧重于稳健性高的同比增速数据,以尽量避免测算分歧。

三、未来房地产竣工面积的有效空间测算

3.1 竣工空间测算的总体思路

测算构筑在一个认知上:当年待竣工面积一定程度上取决于前期未竣工的销售面积。

销售面积可拆分为期房和现房两部分。

期房竣工需要考虑竣工周期,而现房竣工可通过现房库存和现房销售数据计算得到。

2021年以来地产规律发生重构,我们不再以“销售-竣工”的常规经验去推导2022年及以后竣工面积。

2021年地产行业迎来供需关系重构,地产链的常规运行逻辑发生变化。

最典型的例证是,若竣工周期未有波动,2022年竣工面积大体等于3年之前的期房销售面积,然而现实是2022年竣工面积大幅小于待竣工面积(即为3年之前期房销售面积)。最核心的原因在于2022年多重宏观因素共振,当年地产竣工节奏偏慢。

2023年及以后,政策积极推进保竣工,房产销售、施工、竣工的相关性不再延续常规节奏。这也导致了,我们估算2023年及以后年份的地产竣工,我们需要摆脱传统地产运行规律经验。

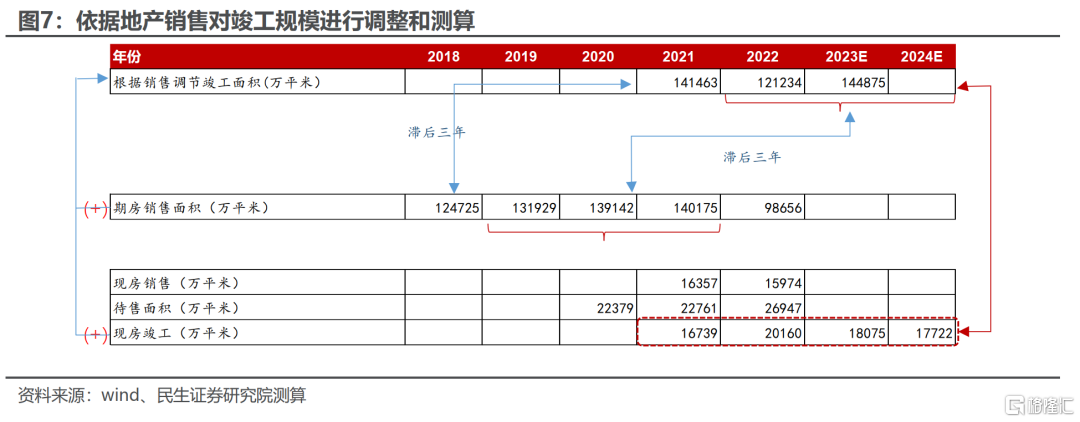

2024年竣工主要取决于两部分,已售期房交付进度和当年现房竣工规模。

依据销售方式不同,估算2024年竣工面积,可拆分为两部分。

一是已售期房在2024年需要竣工的面积。2024年期房竣工的有效空间来自2019-2021年已售期房的待竣工量,主要基于两点假设。

1)2022年之前的房企竣工周期大致为3年。

参考中指研究院数据,从商品房预售到项目交付时间一般为2-3年。而随着近年精装房市场份额逐年稳步增长,精装较毛胚房的交房周期有所拉长,因此假设较为合意的竣工周期大致为3年。

2)2018年及之前的期房销售都已经完成竣工交付(交付时间在2021年)。

二是现房销售对应在2024年的竣工面积。理论上现房销售对应的竣工面积,和当期住房销售相关性较高。我们假设现房竣工增速与现房销售增速趋于一致。

3.2 竣工面积测算的细节步骤

具体测算步骤上分为三步走。

第一步,我们测算2024年需要竣工的已售期房面积。

2022年之前较少看到停工缓建项目,由此2022年以来保交付政策主要针对的也是这部分停工缓建项目。为简化分析,我们将这部分待竣工面积称为“保交付潜在竣工面积”。

2021年销售的期房,按照本文假设的房地产行业运行周期(期房销售领先于竣工3年),会形成2024年待竣工面积。我们不妨将这部分待竣工面积称为“自然待竣工面积”。

加总保交付潜在竣工面积和自然待竣工面积,我们就得到了2024年待竣工的期房总面积。

值得注意的是,2024年保竣工节奏不同,实际竣工面积有所差异。极端情况下,实际的期房竣工面积就是待竣工期房总面积。

第二步,测算2024年的现房销售对应的竣工面积。

当期的现房竣工面积可分为两部分,已售部分对应当期现房销售面积,未售部分则转化为待售面积。

据此,2023年现房竣工面积,可以用待售面积(现房库存)的边际变化和现房销售面积加总得到。

我们在《未来十年,中国地产销售中枢》中测算,2024年地产销售将同比下滑2%。假设现房竣工增速与现房销售增速趋于一致,能够测算得到2024年现房竣工面积。

第三步,根据2022和2023年实际竣工效率来推算2024年竣工节奏。

影响明年竣工增速的关键变量是 “保交楼”推进的节奏和进度,为此我们构建期房竣工率的指标辅助判断。

期房竣工率指代的是当期实际交付的期房面积占待竣工的期房总面积的比例。

若期房竣工率提高,意味着“保交楼”工作进度加速;而期房竣工率回落,则意味着 “保交付”进展较慢,期房竣工周期未有改善。

计算可得到2022年的期房竣工率大致为76%。2023年以来,政策着力关注保交楼,旨在提高竣工效率。尤其是今年保交楼持续推进,地产竣工端出现加速,2023年的期房竣工率提升到84%,停工情况有所改善。

2022年和2023年竣工率为我们观察2024年地产竣工提供非常重要的观察维度。观察2024年竣工效率,2022年可作为效率较低的竣工节奏参考,2023年是中性竣工节奏参考。

涉及的具体计算公式如下:

N年竣工面积= N年交付期房面积+N年现房竣工面积。

2024年期房待竣工面积=2019年期房销售+2020年期房销售+2021年期房销售-2022年已交付期房面积-2023年已交付期房面积。

N年的期房竣工交付进度=(N-3)年的期房销售面积/(N年的住房总竣工面积-N年的住房现房竣工面积)

3.3 不同情形下2024年竣工的有效空间

基于对未来保交楼进度(不同竣工周期)的考量,我们可对2024年竣工增速分不同情形进行讨论。

基准情形(同比为+8%)。若2024年保交楼力度和2023年情况类似,即2023-2024年期房竣工率持平于2022-2023年,那么2024年竣工需求预计为15.6亿平,竣工同比增速为+8%。

乐观情形(同比为39%)。若明年保交楼进度加速,房企资金约束难题得到有效解决, 2019-2021三年所售期房能在2022-2024年全部交付,那么2024年竣工需求预计为20亿平,竣工增速将高达39%。

悲观情形(同比为-6%)。假设明年房企资金仍面临较大周转压力,竣工周期再度拉长,2024年期房竣工率降至2022年的水平, 那么竣工需求将降至13.6亿平,竣工增速同比或至-6%。

四、2024年地产竣工表现或超出传统测算方式的预估值

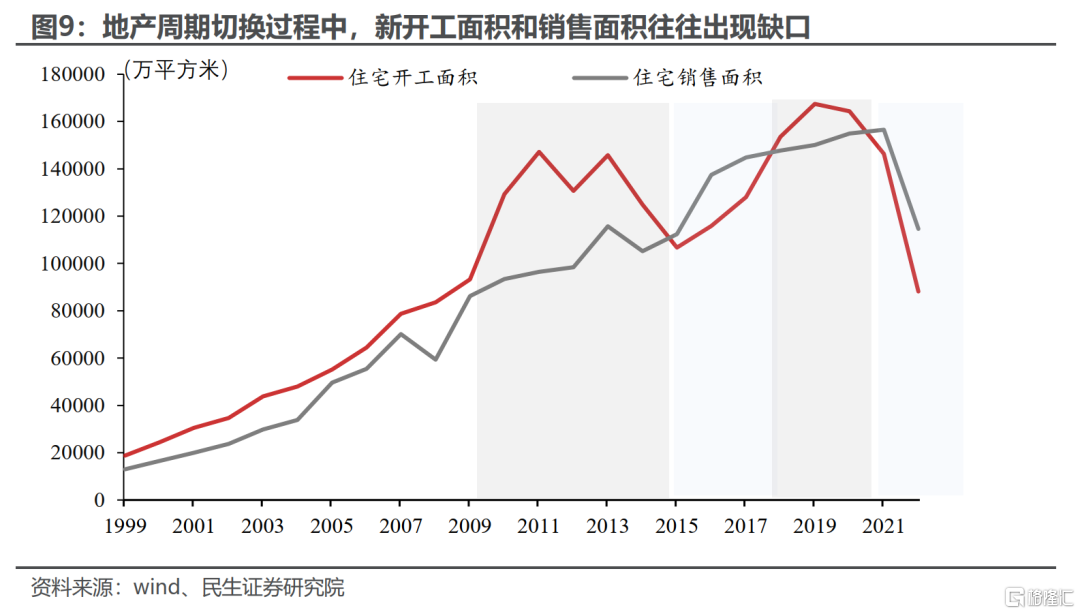

4.1 本轮地产新开工领先竣工的历史规律可能失效

房地产的开发流程大致是遵循“拿地——开工——开盘预售——竣工——确认销售收入”的链条。

参考房企开发流程,理论上地产竣工的测算有两条重要线索:

一是把握新开工对竣工增速的领先规律。

二是以销售面积为起点测算竣工需求。

如果地产规律一直平稳演绎,那么我们应该看到用两条线索预测地产竣工的结果,相差不大。然而事实上近年预测地产竣工,市场充满分歧,最核心的原因是近年地产运行规律发生变化,利用销售和新开工预测竣工,分歧不小。

回溯历史,我们发现地产周期切换过程中,新开工面积和销售面积的缺口会发生变化。新开工和销售面积的差异之所以存在,主要与房企土储补充力度密切相关。

地产上行阶段,当房企增储速度明显高于土储消化速度,新开工的表现偏强;地产下行阶段,当增储速度跟不上土储消化速度,则新开工的面积将表现偏弱。

值得注意的是,2021年以来,房地产行业迎来供需格局重构。行业调整背景下,竣工周期出现波动。因此,参考新开工面积对竣工的领先经验测算的明年竣工增速或低于实际竣工表现。

4.2 关注竣工超预期的两大因素

我们以销售为起点测算明年竣工的需求,一方面有助于剔除竣工周期波动的干扰,另一方面更加契合当前“保交楼、稳预期”的政策重点。

根据我们的估测,2024年地产竣工面积或将高于市场利用新开工推算结果。之所以我们的测算方法下2024年地产竣工超预期,主要与两点因素有关:

第一,2021年是商品住宅销售的高点,这贡献了2024年潜在竣工面积主体。

2021年销售的期房,按照本文假设下正常房地产行业运行周期(期房销售领先于竣工3年),会形成2024年 “自然待竣工面积”。

第二,基于政府工作持续向民生保障领域倾斜,竣工节奏有底线保障。

保交楼工作持续推进,2022年和2023年延期交付的期房构成2024年“保交付潜在竣工面积”,客观上增加2024年需竣工面积。

风险提示

结果测算存在偏差;地产政策调控超预期。

注:本文来自民生证券研究院于2023年10月20日发布的报告《测算未来地产竣工弹性》;周君芝S0100521100008, 陈怡S0100122120020。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。